配偶者に先立たれた妻もしくは夫が亡くなるまでの期間には6.2年の差がある

相続での遺産分割では残された妻の生活設計が大切

相続専門の税理士法人レガシィ(東京都千代田区 代表 天野隆)では、毎年行っている現在までにお手伝いしてきた相続税の累計申告等件数(2014年3月末現在 3,713件)のデータベースから、直近4年間での相続事例に絞っての分析を今年もはじめました。

税理士法人レガシィ http://legacy.ne.jp/

この結果は、年間死亡者数(約52千人 平成24年 国税庁発表)と全国の税理士登録者数(約74千人 平成26年4月末 国税庁発表)から求められる、一般的な税理士一人が手掛ける1年間での相続税申告件数が約0.7件と1件に満たないことからも、そのデータベースの圧倒的な量から相続現場の今を知ることが出来る貴重な分析結果となっている。

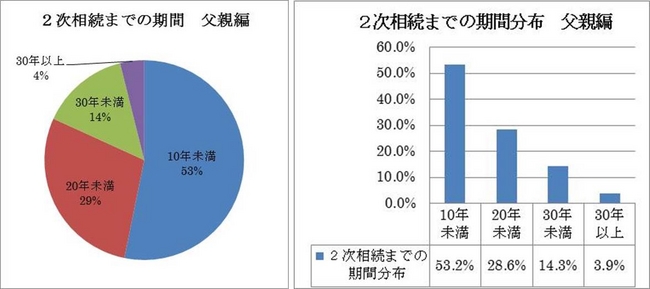

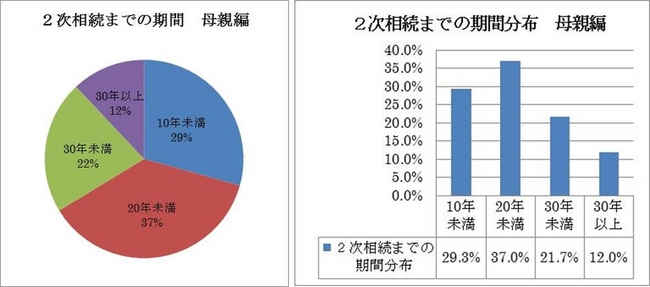

その一部として、1次相続から2次相続までの期間について、夫が亡くなったあと残された妻が亡くなるまでの期間と、妻が先に亡くなって残された夫が亡くなるまでの期間では、夫が残された場合で10.3年、妻が残された場合で16.5年と、6.2年の差があることを公表しました。※2次相続とは、夫もしくは妻が亡くなり(1次相続)、その後残された配偶者が亡くなったときの相続のことを言います。

【会社概要】

相続専門の税理士法人として50年の歴史を誇り、相続税申告等の実績は3,713件(2014年3月末現在)、相談件数14,000件超は業界でも圧倒的な件数を誇り、その取組みは他の税理士法人からも注目されている。

社名:税理士法人レガシィ

URL:http://legacy.ne.jp/

代表者:公認会計士・税理士 天野 隆

所在地:〒100-6806 東京都千代田区大手町1-3-1 JAビル6階

【代表者プロフィール】

天野 隆(あまの たかし)

税理士法人レガシィ 代表社員税理士・公認会計士

慶應義塾大学経済学部卒業後、アーサーアンダーセン会計事務所を経て、1988年公認会計士・税理士天野隆事務所の所長に。2008年に現在の社名に変更。独自の専門ノウハウで業界をリードし、顧客対応の良さで群を抜く専門家集団として、公認会計士・税理士・宅地建物取引主任者など170名を超えるスタッフを擁する。

【著書・取材など】

●近著

「よくわかる相続主要路線・エリア別 早わかり相続税 マップ」(2013年12月、日本経済新聞出版 社)

「2時間で丸わかり 相続の基本を学ぶ」(2013年10月、かんき出版)

「フローチャートだけでチェックする!相続税と贈与税の実務手順」(2013年8月、税務研究会出版局)

「親に何かあっても心配ない遺言の話」(2013年8月、SBククリエイティブ)

「大増税でもあわてない 相続・贈与の話」(2013年5月、同)

「いま親が死んでも困らない相続の話」(2012年3月、同)など計70冊

●主な取材等協力先

日本経済新聞社、毎日新聞社、読売新聞、東京新聞、共同通信社、日経ヴェリタス、NHK、BSジャパン 日経おとなのOFF、テレビ朝日「報道ステーション」「モーニングバード」、フジテレビ「とくダネ!」、テレビ東京「ガイアの夜明け」 、BS12「生活向上エンタテインメント 見て安心! 相続Q&A!」、日本経済新聞出版社、朝日新聞出版社、産経新聞出版、日経BP社、プレジデント社、東洋経済新報社、ダイヤモンド社、PHP研究所、財界展望社、TBSラジオ「生島ヒロシのおはよう一直線」など

●直近セミナー講師

第一回 日経相続・事業承継フェア 2013

第二回 日経相続・事業承継フェア 2014 など

税理士法人レガシィ http://legacy.ne.jp/

この結果は、年間死亡者数(約52千人 平成24年 国税庁発表)と全国の税理士登録者数(約74千人 平成26年4月末 国税庁発表)から求められる、一般的な税理士一人が手掛ける1年間での相続税申告件数が約0.7件と1件に満たないことからも、そのデータベースの圧倒的な量から相続現場の今を知ることが出来る貴重な分析結果となっている。

その一部として、1次相続から2次相続までの期間について、夫が亡くなったあと残された妻が亡くなるまでの期間と、妻が先に亡くなって残された夫が亡くなるまでの期間では、夫が残された場合で10.3年、妻が残された場合で16.5年と、6.2年の差があることを公表しました。※2次相続とは、夫もしくは妻が亡くなり(1次相続)、その後残された配偶者が亡くなったときの相続のことを言います。

【会社概要】

相続専門の税理士法人として50年の歴史を誇り、相続税申告等の実績は3,713件(2014年3月末現在)、相談件数14,000件超は業界でも圧倒的な件数を誇り、その取組みは他の税理士法人からも注目されている。

社名:税理士法人レガシィ

URL:http://legacy.ne.jp/

代表者:公認会計士・税理士 天野 隆

所在地:〒100-6806 東京都千代田区大手町1-3-1 JAビル6階

【代表者プロフィール】

天野 隆(あまの たかし)

税理士法人レガシィ 代表社員税理士・公認会計士

慶應義塾大学経済学部卒業後、アーサーアンダーセン会計事務所を経て、1988年公認会計士・税理士天野隆事務所の所長に。2008年に現在の社名に変更。独自の専門ノウハウで業界をリードし、顧客対応の良さで群を抜く専門家集団として、公認会計士・税理士・宅地建物取引主任者など170名を超えるスタッフを擁する。

【著書・取材など】

●近著

「よくわかる相続主要路線・エリア別 早わかり相続税 マップ」(2013年12月、日本経済新聞出版 社)

「2時間で丸わかり 相続の基本を学ぶ」(2013年10月、かんき出版)

「フローチャートだけでチェックする!相続税と贈与税の実務手順」(2013年8月、税務研究会出版局)

「親に何かあっても心配ない遺言の話」(2013年8月、SBククリエイティブ)

「大増税でもあわてない 相続・贈与の話」(2013年5月、同)

「いま親が死んでも困らない相続の話」(2012年3月、同)など計70冊

●主な取材等協力先

日本経済新聞社、毎日新聞社、読売新聞、東京新聞、共同通信社、日経ヴェリタス、NHK、BSジャパン 日経おとなのOFF、テレビ朝日「報道ステーション」「モーニングバード」、フジテレビ「とくダネ!」、テレビ東京「ガイアの夜明け」 、BS12「生活向上エンタテインメント 見て安心! 相続Q&A!」、日本経済新聞出版社、朝日新聞出版社、産経新聞出版、日経BP社、プレジデント社、東洋経済新報社、ダイヤモンド社、PHP研究所、財界展望社、TBSラジオ「生島ヒロシのおはよう一直線」など

●直近セミナー講師

第一回 日経相続・事業承継フェア 2013

第二回 日経相続・事業承継フェア 2014 など

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティング

- 関連リンク

- http://legacy.ne.jp/

- ダウンロード