お小遣いに不満を抱えるサラリーマンは約2人に1人 デビットカード保有者はお小遣い値上げ額が非保有者に比べ多いことが判明

<サラリーマンのお小遣いについて30代~50代を対象に実態調査>

ビザ・ワールドワイド(以下Visa、代表取締役:岡本和彦、所在地:東京都千代田区)は、2015年8月、妻から夫へのお小遣い制である全国の30代から50代の既婚サラリーマン1,854名と既婚女性618名を対象に、「お小遣いに関する調査」を実施しました。

Visaの委託を受け、株式会社マクロミルが実施した本調査において、サラリーマンのお小遣いから一般家計における景気動向とお金に関しての意識を調べたところ、次のような実態が分かりました。

● 30~50代サラリーマンのお小遣い平均は31,091円!お小遣いに不満を抱えるサラリーマン約2人に1人

● 約3人に1人がお小遣い値上げ交渉経験有!46.2%のサラリーマンが給与以外の収入が有と回答

● デビットカード*保有者はお小遣い管理がマメで、お小遣いの値上げ額が非保有者に比べ多い傾向があることが判明

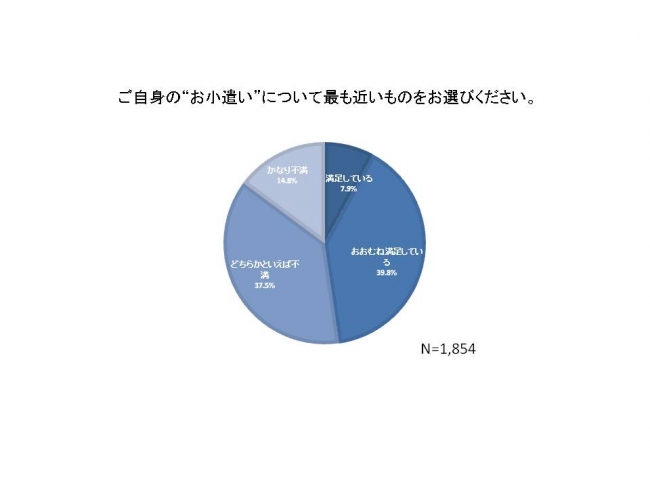

今回の調査結果では、全国の30代~50代のサラリーマンのランチ代を含むお小遣い平均が、31,091円であり、本来希望とする48,477円との間に17,386円もの乖離が見られました。また、約2人に1人が現状のお小遣いを不満と回答していることが分かりました。一方、既婚女性にも同様の質問をし、妻が妥当と考える夫のお小遣い額を聞いたところ、31,193円と現状のお小遣い平均額とほぼ変わらず、今後もお小遣いの据え置きが想定される結果となりました。

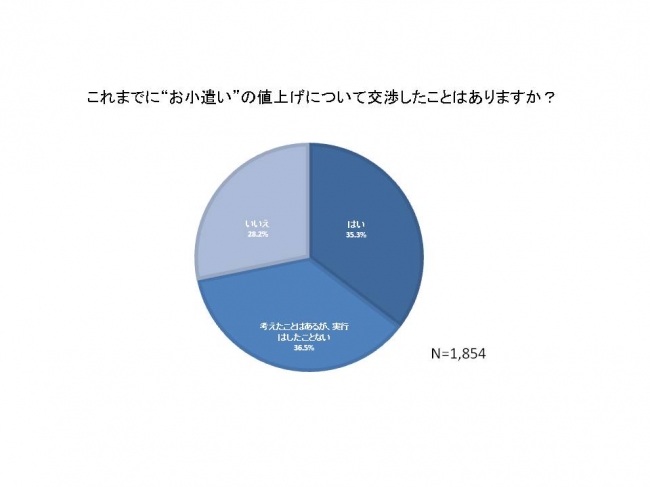

そんな中、お小遣いの値上げ交渉を考えたことがあるサラリーマンは36.5%、実際に交渉を実施したサラリーマンは35.3%と、7割以上がお小遣いの値上げを考えたことが分かりました。さらに、給与以外の収入を得ているか聞いたところ、46.2%が副収入を得ていることが判明し、様々なアプローチでお金の工面に奔走していることが伺えます。

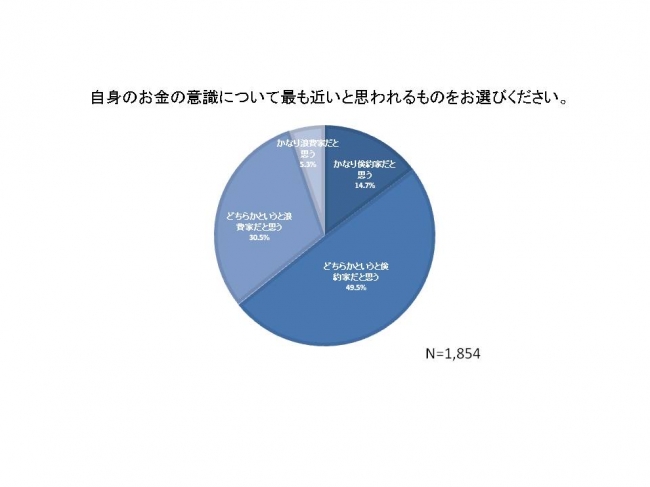

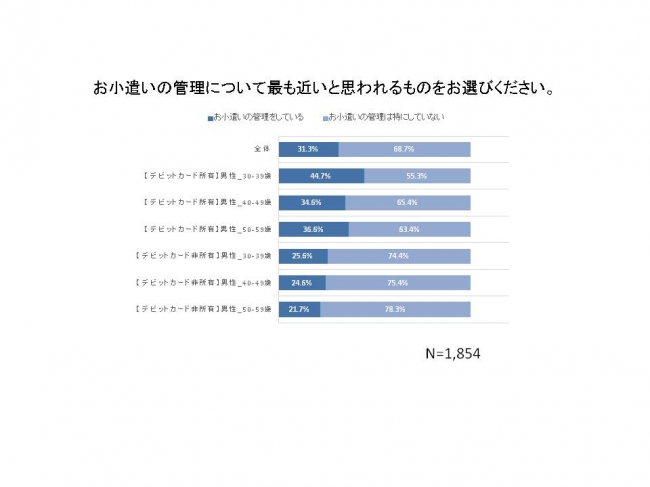

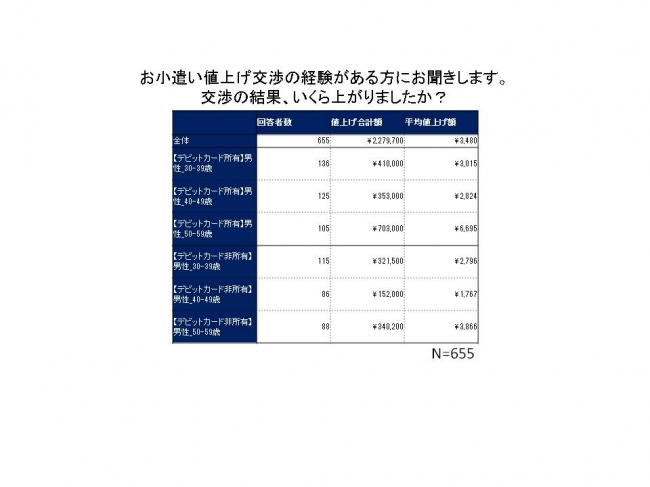

また、お金に関する意識と管理について聞いたところ、64.2%が自身を”倹約家”と答える一方で、お小遣いの管理をしている人は、31.3%に留まることが分かりました。デビットカード非保有者と保有者で比較したところ、非保有者はお小遣いの管理をあまりしていないことに比べ、デビットカードの保有者はお小遣い管理をしている人が多いことが分かりました。さらに、お小遣い値上げ交渉金額を比較した結果、非保有者の値上げ額が平均2,816円であるのに対し、デビットカード保有者は平均4,005円と、デビットカード保有者の方が1,189円多く値上げしていることが判明し、日常からお金の管理をきちんとしている人の方が、お小遣いの値上げ額が高くなりやすい結果となりました。

*デビットカード:本調査では、「デビットカード」の意味を、国際ブランド付きデビットカードのみに限定しており、銀行のキャッシュカードに付いているJ-Debit(ジェイデビット)は含まない。

■ お小遣いに不満を抱えるサラリーマンは約2人に1人!!今後もお小遣いの据え置きが濃厚か!?

30代~50代のサラリーマンの昼食を含むお小遣い平均は31,091円と、希望金額48,477円との間に17,386円もの差があることが判明しました。その一方で、妻が妥当と考える夫のお小遣いは31,193円と現在の夫のお小遣い平均とほぼ同様の結果であることから、今後もサラリーマンのお小遣い値上げは困難なことが予測されます。

【調査概要】

調査実施会社: 株式会社マクロミル

調査名: サラリーマンのお小遣いに関する調査

実査期間: 2015年8月7日(金)~8月12日(水)

調査方法: インターネット調査

調査地域: 全国

調査対象: 30代~50代の既婚男性1,854名、30代~50代の既婚女性618名

※ 次の条件に該当する回答者に対して調査を実施

①男性:妻から夫への小遣い制で、デビットカードを保有する927名と妻から夫への小遣い制で、デビットカードを保有しない927名。

②女性:妻から夫への小遣い制の618名

ビザ・ワールドワイドについて

ビザ・ワールドワイド(以下、Visa)は、世界規模のペイメントテクノロジーを提供する企業です。世界の200以上の国と地域において、迅速、安全かつ信頼のおける電子決済で消費者、企業、金融機関、政府機関を結ぶ役割を果たしています。毎秒56,000件を超す取引を処理できるVisaNetは世界でも最先端の情報処理ネットワークで、電子通貨の基盤であると同時に、消費者を詐欺や不正行為から守り、加盟店への確実な支払いを可能にしています。Visaの事業の特色として、カード発行、融資、会費や利息の設定を消費者に直接行わないことが挙げられます。Visaは取引先金融機関を通じて、デビットカードによる即時決済、プリペイドカードによる事前決済、クレジットカードによる事後決済といった多彩な選択肢を提供しています。詳しくはwww.corporate.visa.com(英語サイト)またはwww.visa.co.jp(日本語サイト)をご覧ください。

● 30~50代サラリーマンのお小遣い平均は31,091円!お小遣いに不満を抱えるサラリーマン約2人に1人

● 約3人に1人がお小遣い値上げ交渉経験有!46.2%のサラリーマンが給与以外の収入が有と回答

● デビットカード*保有者はお小遣い管理がマメで、お小遣いの値上げ額が非保有者に比べ多い傾向があることが判明

今回の調査結果では、全国の30代~50代のサラリーマンのランチ代を含むお小遣い平均が、31,091円であり、本来希望とする48,477円との間に17,386円もの乖離が見られました。また、約2人に1人が現状のお小遣いを不満と回答していることが分かりました。一方、既婚女性にも同様の質問をし、妻が妥当と考える夫のお小遣い額を聞いたところ、31,193円と現状のお小遣い平均額とほぼ変わらず、今後もお小遣いの据え置きが想定される結果となりました。

そんな中、お小遣いの値上げ交渉を考えたことがあるサラリーマンは36.5%、実際に交渉を実施したサラリーマンは35.3%と、7割以上がお小遣いの値上げを考えたことが分かりました。さらに、給与以外の収入を得ているか聞いたところ、46.2%が副収入を得ていることが判明し、様々なアプローチでお金の工面に奔走していることが伺えます。

また、お金に関する意識と管理について聞いたところ、64.2%が自身を”倹約家”と答える一方で、お小遣いの管理をしている人は、31.3%に留まることが分かりました。デビットカード非保有者と保有者で比較したところ、非保有者はお小遣いの管理をあまりしていないことに比べ、デビットカードの保有者はお小遣い管理をしている人が多いことが分かりました。さらに、お小遣い値上げ交渉金額を比較した結果、非保有者の値上げ額が平均2,816円であるのに対し、デビットカード保有者は平均4,005円と、デビットカード保有者の方が1,189円多く値上げしていることが判明し、日常からお金の管理をきちんとしている人の方が、お小遣いの値上げ額が高くなりやすい結果となりました。

*デビットカード:本調査では、「デビットカード」の意味を、国際ブランド付きデビットカードのみに限定しており、銀行のキャッシュカードに付いているJ-Debit(ジェイデビット)は含まない。

■ お小遣いに不満を抱えるサラリーマンは約2人に1人!!今後もお小遣いの据え置きが濃厚か!?

30代~50代のサラリーマンの昼食を含むお小遣い平均は31,091円と、希望金額48,477円との間に17,386円もの差があることが判明しました。その一方で、妻が妥当と考える夫のお小遣いは31,193円と現在の夫のお小遣い平均とほぼ同様の結果であることから、今後もサラリーマンのお小遣い値上げは困難なことが予測されます。

■ お小遣い値上げ交渉に副収入まで、サラリーマンの必死な努力の実態!!

続いて、現状のお小遣いに不満を抱えているサラリーマンも多いことから、お小遣いの値上げについて聞いたところ、これまでに値上げの交渉を考えたことがある人は36.5%、実際に交渉した人は35.3%と7割以上がお小遣いの値上げを望んでいることが分かりました。値上げ交渉の結果、平均で3,480円値上がりしたとの回答結果が得られました。しかし、中には値上げ交渉をしたことで、10,000円もの値下げをされた人もいたことが分かり、サラリーマンは仕事以外に家庭でも巧みな交渉が求められているようです。

さらに、“副収入”についても聞いたところ、46.2%と実に約2人に1人にあたるサラリーマンが給与以外の収入を得ていることが判明しました。主な内容は、NISAや株などの投資(18.7%)、オンラインアンケート等の回答(18.0%)、オークションやギャンブル(9.7%)との回答結果も得られ、お小遣い値上げ交渉以外にも様々な面で努力をしている実情が伺えました。

■ デビットカードを利用するサラリーマンはお小遣い管理と値上げの交渉上手!?

デビットカードの保有者とデビットカード非保有者でお小遣い管理を比べた結果、デビットカード保有者がスマートホンのアプリやパソコンのExcel、通帳やお小遣い帳など何らかの形で管理をしている割合が約4割に対し、非保有者は75%以上がお小遣いの管理をしていないと回答していることが分かりました。日ごろから、お小遣いをはじめとする金銭管理をマメにしている人の方が、結果的にお小遣いの値上げ額が多い傾向にあると考えられます。

■ ファイナンシャルプランナー 横山光昭氏コメント

ファイナンシャルプランナーの横山光昭氏によると、「 サラリーマンにとって、収入と家計のやりくりを考えると、お小遣いの増額はなかなか言い出しにくいようです。それならば、使い方でお小遣いの満足度を高めましょう。使い方を充実させるには、管理することが大切です。管理できると、使い道がわかりやすいですし、家族にもお小遣いの使い方について信頼されるようになります。実はデビットカードを使っていると、口座残高が利用上限額になるので、お金のことを把握でき、やりくりも工夫上手になれます。」と述べました。【調査概要】

調査実施会社: 株式会社マクロミル

調査名: サラリーマンのお小遣いに関する調査

実査期間: 2015年8月7日(金)~8月12日(水)

調査方法: インターネット調査

調査地域: 全国

調査対象: 30代~50代の既婚男性1,854名、30代~50代の既婚女性618名

※ 次の条件に該当する回答者に対して調査を実施

①男性:妻から夫への小遣い制で、デビットカードを保有する927名と妻から夫への小遣い制で、デビットカードを保有しない927名。

②女性:妻から夫への小遣い制の618名

ビザ・ワールドワイドについて

ビザ・ワールドワイド(以下、Visa)は、世界規模のペイメントテクノロジーを提供する企業です。世界の200以上の国と地域において、迅速、安全かつ信頼のおける電子決済で消費者、企業、金融機関、政府機関を結ぶ役割を果たしています。毎秒56,000件を超す取引を処理できるVisaNetは世界でも最先端の情報処理ネットワークで、電子通貨の基盤であると同時に、消費者を詐欺や不正行為から守り、加盟店への確実な支払いを可能にしています。Visaの事業の特色として、カード発行、融資、会費や利息の設定を消費者に直接行わないことが挙げられます。Visaは取引先金融機関を通じて、デビットカードによる即時決済、プリペイドカードによる事前決済、クレジットカードによる事後決済といった多彩な選択肢を提供しています。詳しくはwww.corporate.visa.com(英語サイト)またはwww.visa.co.jp(日本語サイト)をご覧ください。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像