住宅ローン【フラット35】の借り換え経験者を分析! 借り換え前後の“金利差”について調査を実施

~8割以上の人が「金利差1.0%未満」で借り換えを実施。借り換え前後の金利差は平均0.73%~

| <調査結果のポイント> ・8割以上の人が「金利差1.0%未満」で借り換えを実施 ・借り換え前後の金利差は0.16~1.53%と幅広く、平均0.73% ・借り換え実行のタイミングは、過去最低金利を更新したタイミングが最多 |

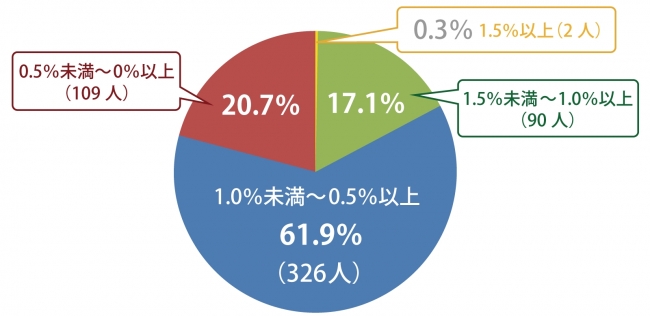

■8割以上の人が「金利差1.0%未満」で借り換えを実施

ARUHIで【フラット35】を借り入れ、【フラット35】へ借り換えを行った527名に対し、借り換え前後の金利差について調査をしたところ、借り換え前後の金利差が「1.0%未満」が80%以上を占める結果に。中でも金利差「1.0%未満~0.5%以上」が約60%、次いで「0.5%未満~0%以上」が約20%でした。

住宅ローンの借り換えは、一般的に「ローン残高が1,000万円以上」「残りの返済期間が10年以上」「借り換え前後の金利差が1.0%以上」という3つの条件を目安にメリットが出ると言われています。借り入れているローン状況にもよりますが、今回の調査では、1.0%に満たなくても借り換えを行っている人が多数いることがわかりました。

<住宅ローンの借り換え前と借り換え後の金利差>

■借り換え前後の金利差は平均0.73%、最大1.53%の金利差で借り換えた人も

借り換え前と借り換え後の金利差について、最大/最小/平均値についても調査をしたところ、最小金利差はわずか「0.16%」、平均すると「0.7%前後」で借り換えを行っていました。前述のとおり、借り換えメリットが出る目安とされる“金利差1.0%以上”の条件を満たさずとも、借り換えを実行する傾向にあります。

また、対象者の中で最大の金利差は「1.53%」でした。借り換えを行った場合のメリットを試算(※1)すると、毎月の返済額が約6,000円上がりますが、返済期間を5年短縮でき、総返済額で比較すると約540万円ものメリットがあります。

(※1 条件:ローン残高2,500万円、残りの返済期間25年、金利2.63%(【フラット35】)で借りている人が、借入金額2,583万円(諸費用を上乗せして借り換えたとする)、返済期間20年、金利1.10%(【フラット35】)で借り換えたとする。元利均等返済、ボーナス返済なしで試算。 シミュレーションはあくまで一例です。)

<住宅ローンの金利差の最大/最小/平均値>

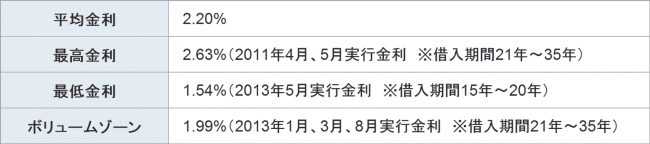

■借り換え前の金利は2%前後、平均2.6年で借り換えを決断

今回の調査対象者について、借り換え前と借り換え後、それぞれの住宅ローン金利を調べると、借り換え前の平均金利は「2.20%」、最高金利は「2.63%」、最低金利は「1.54%」でした。

借り換えを実行した人が一番多い、ボリュームゾーンの金利は、2013年1月、3月、8月の「1.99%」で、次いで2011年3月の「2.54%」、2011年の4月、5月の「2.63%」という結果に。借り換えを実行した方の多くが2013年以前に借り入れており、金利は2.0%前後でした。

また、借り換えまでの平均期間は約2.6年。最短で4ヶ月(※2)と、短い期間でも積極的に借り換えを行っている人の多いことが分かります。

(※2 【フラット35】から【フラット35】への借り換えは、住宅取得時に借り入れた住宅ローンの返済実績が1年以上あり、借り換えの申込日までの直近1年間正常に返済をしていることが条件。今回の「最短で4ヶ月」で借り換えた方は、2回目の借り換え。)

<借り換え前の住宅ローン金利>

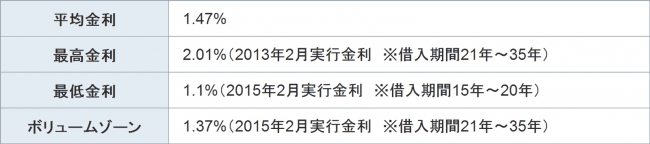

■借り換え後のボリュームゾーンは、最低金利を更新したタイミングの1.37%

借り換え後の金利は、平均金利が「1.47%」、最高金利は「2.01%」、最低金利は「1.1%」。ボリュームゾーンは2015年2月、当時【フラット35】が過去最低金利を更新した際の金利「1.37%」(借入期間21年~35年)でした。

最低金利の1.1%(借入期間15年~20年)についても同じタイミングの実績で、借り換えを行った調査対象者の約20%が、過去最低金利を更新したタイミングで借り換えを実行していたことが分かりました。

<借り換え後の住宅ローン金利>

ローン残高や、今借りている住宅ローンの金利、残りの返済期間よって、借り換えによるメリット金額は異なりますし、借り換えに必要な諸費用も考慮する必要があります。メリットに感じる金額は人それぞれですが、80%以上の人が金利差1.0%未満でも積極的に借り換えを行っています。

日銀のマイナス金利政策の影響を受け、全期間固定金利【フラット35】は現在、過去最低の1.08%(返済期間21年以上、融資率9割以下)を記録しています。(2016年5月時点)

借り換えによる大きなメリットを享受できるチャンスですので、金利差が1.0%に満たない方も、借り換えを検討してみる価値があるかもしれません。

■調査概要(ARUHI調べ)

調査地域 :全国

調査数:527名(※借り換えが2回目の方42名を含む)

調査データ:ARUHIで【フラット35】を借り入れて、【フラット35】へ借り換えを行った方の成約データより

調査期間:2012年12月~2016年2月

イエトヒトマガジン:https://www.ietohito.jp/magazine/00000198/

すべての画像