教育資金「4割の家庭が不足」の現実-大学入学時の理想額は700〜900万円!【保護者100名調査】

株式会社DeltaX(本社:東京都千代田区、代表:黒岩 剛史)が運営する塾選びサービス『塾選』は、「教育資金」について調査しましたので概要をお知らせいたします。

「大学入学までにいくら貯めるのが正解?」「このままで本当に足りる?」 周りには聞きづらいお金の話だからこそ、教育資金に漠然とした不安を抱えている保護者も少なくないのではないでしょうか。

塾選ジャーナルでは、大学生の子どもを持つ保護者100人を対象に教育資金の実態調査を実施。その結果見えてきたのは、「理想(700〜900万円)」と「現実(300〜500万円)」のあいだにある数百万円もの差でした。実に4割もの家庭が「資金不足」に直面しているのが現状です。

この記事では、教育資金不足に陥る「想定外の誤算」や先輩保護者の後悔、700〜900万円以上を貯めた家庭の「教育資金の貯め方・鉄則」を紹介します。

詳細はこちらをご覧ください。

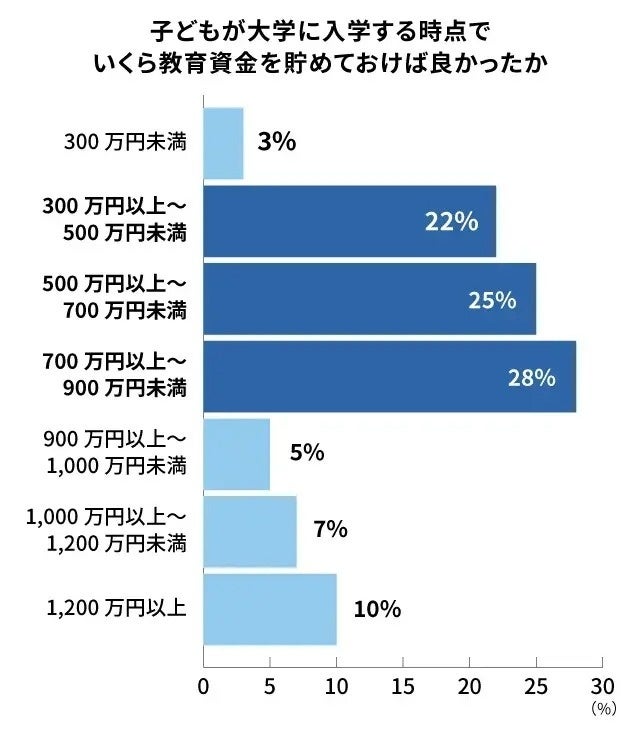

教育資金はいくら貯めるのが正解?理想額は「700万〜900万円」が最多!

大学生の保護者100名に対して「もし過去に戻れるなら、子どもが大学に入学する時点でいくら貯めておきたかったか」という質問をしたところ、「700万〜900万円未満(28%)」が最も多い結果となりました。

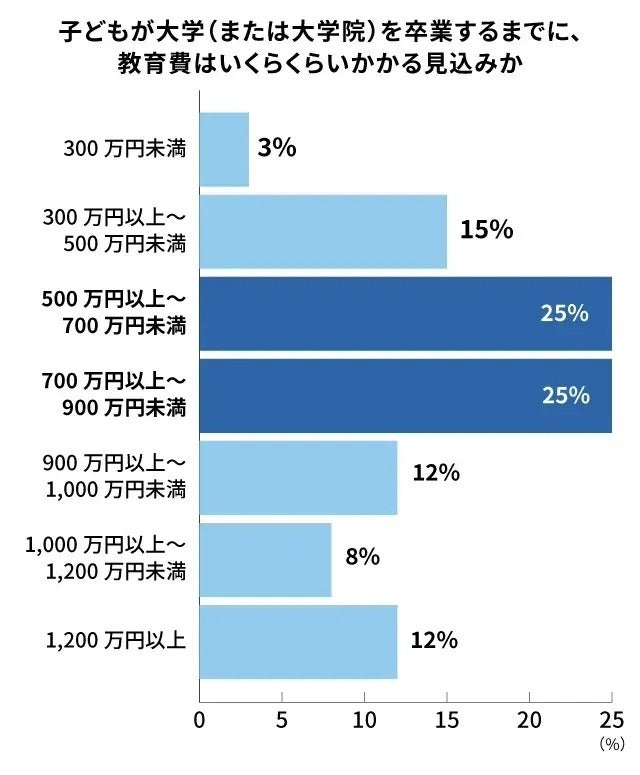

実際に必要な費用も「700万円超え」が半数以上。2割は1000万超え

大学(大学院含む)卒業までにかかる教育費の見込みは、「700万円以上」との回答が57%と半数以上を占めました。

文部科学省のデータを見ても、私立文系であれば4年間の学費だけで約410万円、理系であれば約540万円が必要な計算になります。(参照元:文部科学省 (資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について)

ここに一人暮らしの仕送りや通学費用、ゼミの合宿費なども加算されます。「1000万円以上」と回答した家庭も2割に達していることから、「4年間の学費だけ」を基準に貯蓄目標を立ててしまうと、大学進学後に資金不足を感じるリスクが高まると言えそうです。

4割が教育資金不足に!?原因には2つの誤算

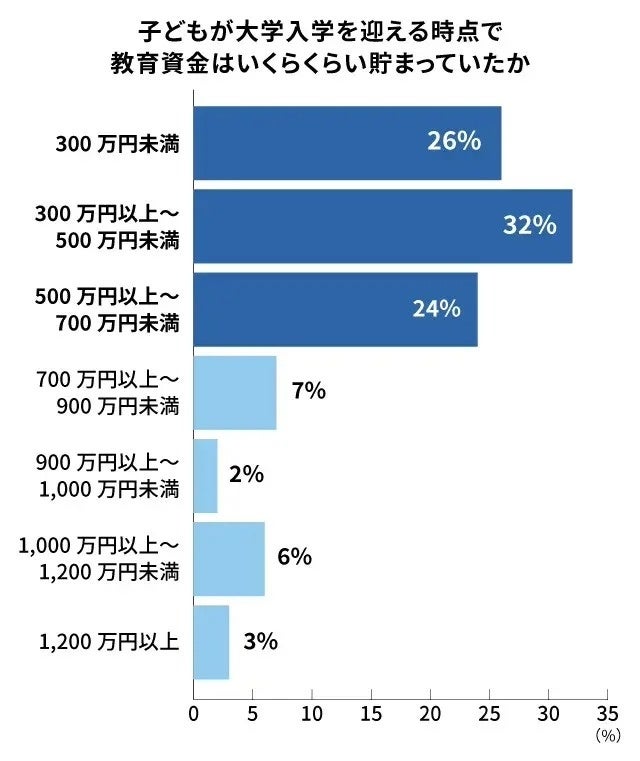

大学入学時点で貯めておきたい教育資金の理想額が「700~900万円未満」である一方で、現実の貯蓄額は「300~500万円未満」が32%で最多でした。理想と現実には数百万円の乖離があることが分かります。

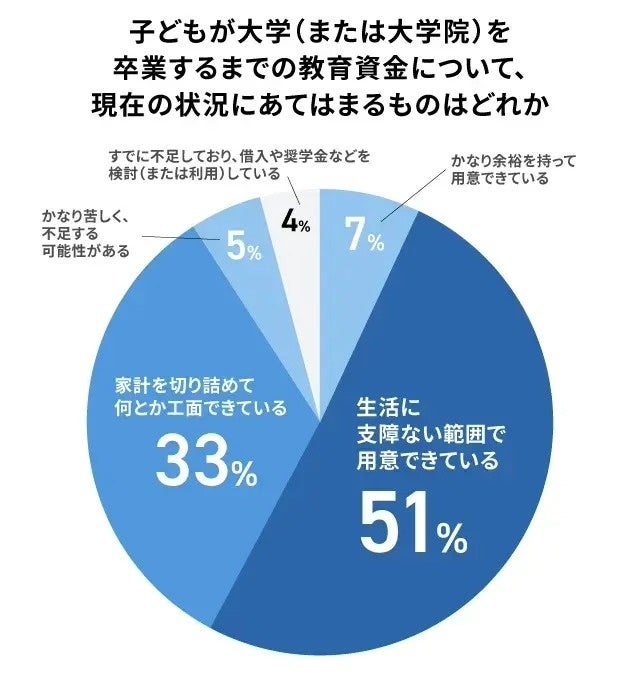

実際、アンケートでは4割以上の家庭が「家計を切り詰めて、何とか工面できている」「かなり苦しく、不足する可能性がある」「すでに不足している」と回答。

教育資金不足に陥る状況には、共通する「2つの誤算」がありました。

誤算(1)「学費以外」の支出や一人暮らしの生活費

保護者のコメントを読み解くと、教育資金が苦しくなった背景には、学費以外にかかる想定外の支出があります。特に目立ったのは、進学後に発生するサークル活動費や資格取得費用、定期代などの周辺費用、そして一人暮らしによる生活費でした。

-

「大学進学後に物価や光熱費が想像以上に上がり、一人暮らしの生活費が当初の見込みよりもかなり増えたことが大きな理由です。また、サークル活動や資格取得など、子どものやりたいことをできるだけ応援していた結果、想定外の支出が重なる時期もありました。教育資金そのものは計画的に貯めていましたが、生活費や雑費を含めたトータルの見通しが甘かったと感じています。」 (なんのさん 福岡県 大学2年女子 保護者)

-

「授業料以外にも、教科書代や定期代、サークル活動費、パソコン等、想定外の出費が重なりました。生活費全体も光熱費や食費が上がっていて、当初想定していたよりも、家計の負担が大きくなったので、普段の支出をかなり見直しながら、なんとかやりくりしている状況です。」 (ゆきんこさん 兵庫県 大学2年男子 保護者)

誤算(2) 想定外の進路による費用増加

-

「漠然と国公立大に合格するものとばかり思っており、まさか私大の医療6年制に行くことになるなんて予想していなかった。」(D.Aさん 愛知県 大学4年以上女子 保護者)

-

「国立大学の受験に落ちたため、想定以上に費用がかかったため。」(ピピさん 埼玉県 大学4年生以上男子 保護者)

教育資金の後悔-「もっとこうすれば良かった」3つの教訓

(1) もっと早くから長期的に貯めるべきだった

-

「もっと早くから貯めておけば良かった。計画的にすれば良かったと後悔でいっぱいです。」 (よん555さん 広島県 大学1年女子 保護者)

-

「本人の進路が決まる前から、極端に言うと生まれた時から貯蓄すべきだった。」 (ロンロンさん 神奈川県 大学1年男子 保護者)

(2) 預貯金だけでなく資産運用をすればよかった

-

「もっと投資の勉強もして資産形成をして、より手厚く教育資金の準備をすればよかったです。」 (ゆうきさん 大阪府 大学2年女子 保護者)

-

「リスクを考えて投資信託などは利用しなかったが、少しは投資信託などをしていたら、もう少しお金を貯めることができたのではないかと思っている。」(ねねさん 広島県 大学2年女子 保護者)

(3) 学費以外の出費にも備えればよかった

-

「今後留学や自宅から通えない大学院に行くなどの道を選んだ時に、もっと貯めておけばよかったと思うかもしれません。なるべくお金の心配をせずに進路を選んでもらいたいので、子ども手当なども充当しておけば良かったです。」(Ranaranaさん 神奈川県 大学1年男子 保護者)

-

「入学後よりも入学前に想定以上の費用がかかったので家計の負担にはなった。学費以外の部分も考えた資金を貯めておくともっと安心だったように思う。」(pipiさん 徳島県 大学1年男子 保護者)

理想額を貯めた家庭に学ぶ!教育資金の貯め方と鉄則

大学入学時点の18歳までに教育資金を「700~900万円」を貯めるためには、0歳から貯蓄を開始したとしても毎月32,407円~41,666円を貯めていく計算になります。実際に700~900万円以上を貯めていた家庭では、いつから、どのように貯めていたのでしょうか。

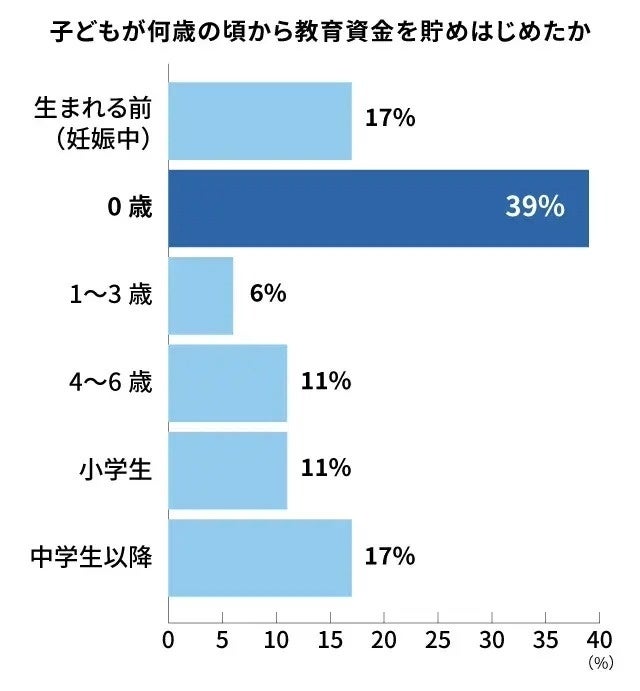

過半数が0歳までに貯蓄を開始

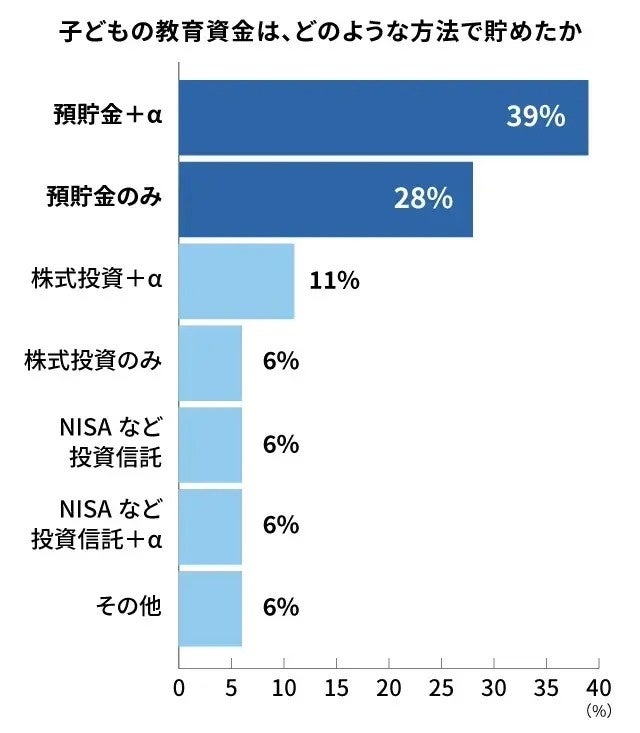

主流は預貯金+αの組み合わせ

教育資金の貯め方としては「預貯金+α」の組み合わせが最多で39%でした。組み合わせは「預貯金+学資保険+児童手当」、「預貯金+児童手当+株式投資」など多岐にわたります。

着実に貯める!教育資金作りの鉄則

実際に大学入学時点で700万円〜900万円以上の教育資金を貯めていた家庭の共通点は、日々の節約努力だけでなく「意志に頼らず、自動的に貯まる仕組み」を早い段階で確立していたことでした。着実に教育資金を貯めるために先輩保護者が実践していた、3つの鉄則を紹介します。

(1) 給与からの「先取り・別口座」で生活費と完全に切り離す

-

「給料が入ったら必ず決まった金額を子供名義の口座に入れるようにしていた。ボーナスの時には、普段よりまとまった金額を入れるように心がけた。」(りかさん 神奈川県 大学2年女子 保護者 教育資金貯蓄額:900~1,000万円未満)

-

「最低金額を先取り貯金にして、残りは月々の節約。主に外食費を節約して学費に回していた。」(ロンロンさん 神奈川県 大学1年男子 保護者 教育資金貯蓄額:900~1,000万円未満)

(2)「児童手当・ボーナス・お祝い」は聖域にして手を付けない

-

「ボーナスが支給されたら全て息子の教育資金として貯金していましたし、児童手当も同様に貯金に回していました。」(ふくちゃんさん 大阪府 大学1年男子 保護者 教育資金貯蓄額:1,200万円以上)

-

「児童手当には手をつけない様に妻と話し合い、協力してお互いの給料から貯蓄しました。」(いせまるさん 三重県 大学1年男子 保護者 教育資金貯蓄額:1,000~1,200万円未満)

(3) 預金だけでなく「投資・学資保険」を活用する

-

「児童手当は学資保険に入れました。私が子供に貯金する分も追加で学資保険を契約しました。家計に余裕がある月は普通預金に入れ、親族からのお祝いやお年玉も普通預金に入れ、年に1回全額を定期預金にしました。」(たまごさん 富山県 大学3年男子 保護者 教育資金貯蓄額:1,000~1,200万円未満)

-

「教育資金は普段出金せず、証券口座に入れ続けることを徹底しています。余剰資金で株式投資をして、その利益を全て教育資金に回しています。」(townoeさん 東京都 大学2年女子 保護者 教育資金貯蓄額:700~900万円未満)

まとめ:将来慌てない!教育資金を貯めるコツは「早期の仕組み化」

今回の調査では、大学入学時点で「300〜500万円」を準備していた家庭が最多でしたが、その結果、約4割が資金不足に直面している実態が明らかになりました。大学入学時点で準備しておけば良かったと思う金額は「700〜900万円」が最多-大学生活には想定以上の準備額が必要なことが分かります。

実際に教育資金として700~900万円以上を貯めていた保護者の声から見えた貯め方のコツは、

-

給与からの「先取り・別口座」で生活費と完全に切り離すこと

-

「児童手当・ボーナス・お祝い」は教育資金に回すこと

-

預金だけでなく「投資・学資保険」を活用すること

でした。さらに、これらを早期に仕組化することで、月々の負担も分散されます。「あの時に貯め始めてよかった」と将来笑えるよう、今日から仕組み化の一歩を踏み出しましょう。

詳細はこちらをご覧ください。

アンケート調査概要

調査対象:大学生の子どもをもつ保護者(有効回答数100名)

調査時期:2025年12月

調査機関:自社調査

調査方法:インターネットを使用した任意回答

調査レポート名:「教育資金」についての調査

※掲載しているグラフや内容を引用する場合は、出典「塾選ジャーナル調べ:『教育資金』についての調査」と明記し、『塾選ジャーナル』の記事(https://bestjuku.com/shingaku/s-article41769/)へのリンク設置をお願いします。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像