ライフネット生命保険 就業不能保険の新商品発売のお知らせ

医療保険ではカバーしきれない、「長期間働けなくなった場合の生活費」をサポートする保険

自営業の方、住宅ローンを返済している方などのニーズに対応した新商品を6月上旬に発売

http://www.lifenet-seimei.co.jp/newsrelease/2016/6256.html

自営業の方、住宅ローンを返済している方などのニーズに対応した新商品を6月上旬に発売

http://www.lifenet-seimei.co.jp/newsrelease/2016/6256.html

ライフネット生命保険株式会社 (URL:http://www.lifenet-seimei.co.jp/ 本社:東京都千代田区、代表取締役社長兼COO:岩瀬大輔)は、2016年6月上旬(予定)に、就業不能保険の新商品として「働く人への保険2」を発売することを、本日開催の取締役会で決議しましたので、お知らせします。新商品である「働く人への保険2」は、受取開始日や保険期間などを選ぶことができ、自営業の方、住宅ローンを返済している方、保険料を節約したい方など、さまざまなニーズに対応した商品です。

■「病気やケガで長期間働けなくなった場合の生活費」をサポートする就業不能保険

お客さまからのご要望をうけ、大幅リニューアルして新登場!

━━━━━━━━━━━━━━━━━━━━━━━━

1. 支払対象外期間は、これまでの180日に加え、短期の「60日」を新設。傷病手当金などの社会保障が少ない自営業者もサポート

2. 「住宅ローンを払い終えるまでの保障がほしい」「子どもが成人するまでの保障で十分」というお声を受け、保険期間を選択式に

3. 保険料を抑えたい人のために、一定期間中の給付金額を半分にすることで保険料を節約できる「ハーフタイプ」を新たに用意

━━━━━━━━━━━━━━━━━━━━━━━━

就業不能保険は、入院費や手術費をサポートする従来の医療保険とは異なり、病気やケガで長期間働けなくなった場合の生活費をサポートする保険です。毎月のお給料のように給付金を受け取ることができ、長期間働けなくなった場合でも、ご自身やご家族が生活水準を維持して、毎日を前向きに暮らしていただくための保険です。

当社は2010年2月に、当時日本ではまだ馴染みの薄かった「就業不能保険」を、生命保険業界でいち早く個人向けに販売を開始しました。販売開始から6年、日本における就業不能保障の認知度が高まりつつあるなか、当社の「働く人への保険」は、株式会社ダイヤモンド社発行「週刊ダイヤモンド」2016年4月23日号のプロがお薦めする保険ランキング「就業不能・所得補償保険部門」において第1位を獲得するなど、保険の専門家からも評価を得ています。

http://www.lifenet-seimei.co.jp/newsrelease/2016/6235.html

一方で、さまざまなライフステージ・ライフスタイルのお客さま及び保険の専門家から、より細かなご要望が寄せられるようになりました。このようなお客さまの声を活かして、就業不能保険の見直しを行い、ご要望を反映した新商品として「働く人への保険2」を6月上旬に発売する予定です。

なお、「働く人への保険2」の発売に伴い、現在販売中の「働く人への保険」の販売を終了します。また、本商品発売に関する経常収益への影響見込みは軽微であり、支出の見込み額は約125百万円です。

<ご参考>

■社会保障や医療保険だけではカバーしきれない「生活費」をサポートする必要性

保険本来の役割は「万が一起きたときに、家計への影響が大きいものをサポートする」ことにあると考えています。いいかえると、「社会保障や企業の福利厚生が薄く、貯蓄ではカバーしきれないリスク」こそ保険で賄うものであり、そこに私たち生命保険会社の存在意義があると考えています。

たとえば、短期の入院費や手術費については、「国民皆保険制度」で自己負担が3割となり、また「高額療養費制度」で毎月の自己負担が一定額で済むなど公的なサポートは手厚いため、ある程度の貯蓄があれば直接の「治療費」自体には困らず、必ずしも民間の医療保険が必要でない場合も考えられます。

一方で、病気やケガの療養のため長期間働けない場合の日々の「生活費」については、国や企業のサポートは必ずしも十分とはいえません。

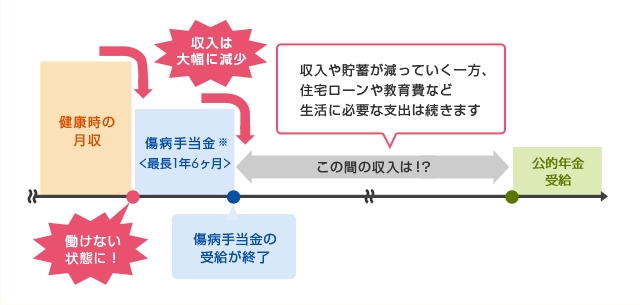

たとえば、病気やケガで働けなくなった方が会社員や公務員の場合、健康保険等の傷病手当金を利用できますが、この傷病手当金の支給期間は最長1年6ヶ月となっており、それ以上に療養が長期化した場合、収入が大幅に減少してしまいます。また、これまで長らく日本で販売されてきた民間の医療保険では、「生活費」よりも「医療費」をカバーすることが主眼の領域にあると考えています。

以上のように病気やケガにより長期間働けなくなるリスクについて、先進国のアメリカやドイツでは、企業の制度として、また個人として就業不能保険を活用することが一般化している一方で、日本においてはまだまだ普及しているとはいえません。そのことは、次の調査データからも読み取れます。

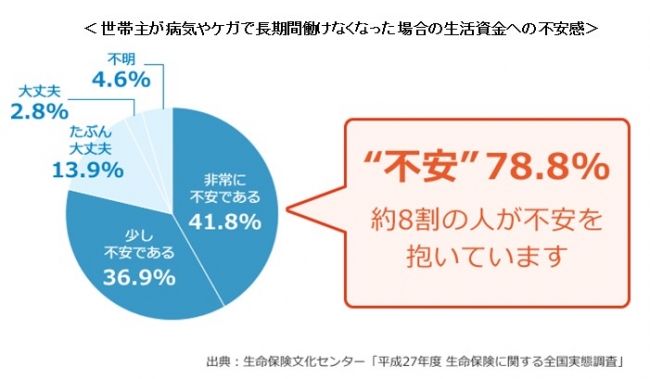

■不安は顕在化、「病気やケガで長期間働けなくなった場合の生活資金が不安」約8割

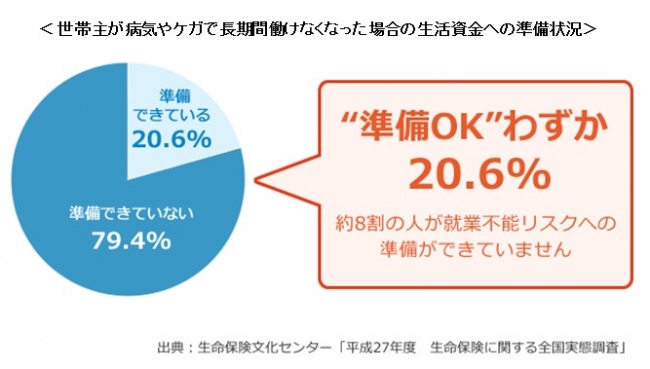

一方、「病気やケガで長期間働けなくなった場合に備えている」は、わずか2割

生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」では、「世帯主が就労不能となった場合の生活資金」について、「非常に不安」が4割(41.8%)、「少し不安」が3割半(36.9%)と、約8割(78.8%)近い人が不安を抱えていることがわかりました。

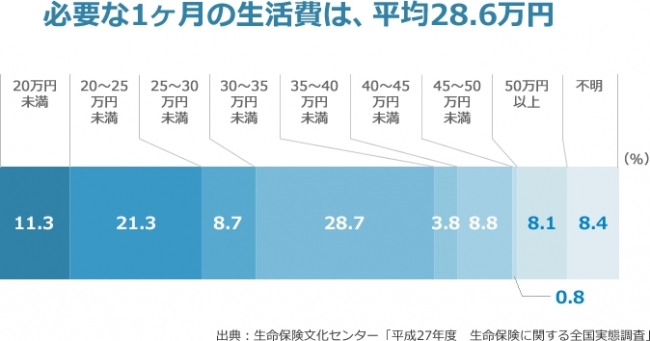

■「世帯主が病気やケガで働けなくなった場合に必要な1ヶ月の生活費」は、平均28.6万円

同じく生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」によると、病気やケガが原因で世帯主が働けなくなり、現在の収入が不安定(大幅な減額、喪失)となった場合の家族の生活費や住宅ローンの返済などの備えとして必要と考える生活資金は、月額で平均28.6万円というアンケート結果が出ています。

■「病気やケガで長期間働けなくなった場合の生活費」をサポートする就業不能保険

お客さまからのご要望をうけ、大幅リニューアルして新登場!

■就業不能保険「働く人への保険2」の3つのポイント

━━━━━━━━━━━━━━━━━━━━━━━━

1. 支払対象外期間は、これまでの180日に加え、短期の「60日」を新設。傷病手当金などの社会保障が少ない自営業者もサポート

2. 「住宅ローンを払い終えるまでの保障がほしい」「子どもが成人するまでの保障で十分」というお声を受け、保険期間を選択式に

3. 保険料を抑えたい人のために、一定期間中の給付金額を半分にすることで保険料を節約できる「ハーフタイプ」を新たに用意

━━━━━━━━━━━━━━━━━━━━━━━━

就業不能保険は、入院費や手術費をサポートする従来の医療保険とは異なり、病気やケガで長期間働けなくなった場合の生活費をサポートする保険です。毎月のお給料のように給付金を受け取ることができ、長期間働けなくなった場合でも、ご自身やご家族が生活水準を維持して、毎日を前向きに暮らしていただくための保険です。

当社は2010年2月に、当時日本ではまだ馴染みの薄かった「就業不能保険」を、生命保険業界でいち早く個人向けに販売を開始しました。販売開始から6年、日本における就業不能保障の認知度が高まりつつあるなか、当社の「働く人への保険」は、株式会社ダイヤモンド社発行「週刊ダイヤモンド」2016年4月23日号のプロがお薦めする保険ランキング「就業不能・所得補償保険部門」において第1位を獲得するなど、保険の専門家からも評価を得ています。

http://www.lifenet-seimei.co.jp/newsrelease/2016/6235.html

一方で、さまざまなライフステージ・ライフスタイルのお客さま及び保険の専門家から、より細かなご要望が寄せられるようになりました。このようなお客さまの声を活かして、就業不能保険の見直しを行い、ご要望を反映した新商品として「働く人への保険2」を6月上旬に発売する予定です。

なお、「働く人への保険2」の発売に伴い、現在販売中の「働く人への保険」の販売を終了します。また、本商品発売に関する経常収益への影響見込みは軽微であり、支出の見込み額は約125百万円です。

<ご参考>

■社会保障や医療保険だけではカバーしきれない「生活費」をサポートする必要性

保険本来の役割は「万が一起きたときに、家計への影響が大きいものをサポートする」ことにあると考えています。いいかえると、「社会保障や企業の福利厚生が薄く、貯蓄ではカバーしきれないリスク」こそ保険で賄うものであり、そこに私たち生命保険会社の存在意義があると考えています。

たとえば、短期の入院費や手術費については、「国民皆保険制度」で自己負担が3割となり、また「高額療養費制度」で毎月の自己負担が一定額で済むなど公的なサポートは手厚いため、ある程度の貯蓄があれば直接の「治療費」自体には困らず、必ずしも民間の医療保険が必要でない場合も考えられます。

一方で、病気やケガの療養のため長期間働けない場合の日々の「生活費」については、国や企業のサポートは必ずしも十分とはいえません。

たとえば、病気やケガで働けなくなった方が会社員や公務員の場合、健康保険等の傷病手当金を利用できますが、この傷病手当金の支給期間は最長1年6ヶ月となっており、それ以上に療養が長期化した場合、収入が大幅に減少してしまいます。また、これまで長らく日本で販売されてきた民間の医療保険では、「生活費」よりも「医療費」をカバーすることが主眼の領域にあると考えています。

※会社員の場合、標準報酬日額の3分の2に相当する額を支給

以上のように病気やケガにより長期間働けなくなるリスクについて、先進国のアメリカやドイツでは、企業の制度として、また個人として就業不能保険を活用することが一般化している一方で、日本においてはまだまだ普及しているとはいえません。そのことは、次の調査データからも読み取れます。

■不安は顕在化、「病気やケガで長期間働けなくなった場合の生活資金が不安」約8割

一方、「病気やケガで長期間働けなくなった場合に備えている」は、わずか2割

生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」では、「世帯主が就労不能となった場合の生活資金」について、「非常に不安」が4割(41.8%)、「少し不安」が3割半(36.9%)と、約8割(78.8%)近い人が不安を抱えていることがわかりました。

一方、「生活保障の準備状況」では、「世帯主が病気やケガのため長期間働けなくなった場合の生活資金に備えている」割合は、わずか2割(20.6%)に留まっています。

このように、働けなくなるリスクへの備えについての不安が顕在化している一方、まだまだ十分に就業不能保険が普及しているとはいえません。

■「世帯主が病気やケガで働けなくなった場合に必要な1ヶ月の生活費」は、平均28.6万円

同じく生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」によると、病気やケガが原因で世帯主が働けなくなり、現在の収入が不安定(大幅な減額、喪失)となった場合の家族の生活費や住宅ローンの返済などの備えとして必要と考える生活資金は、月額で平均28.6万円というアンケート結果が出ています。

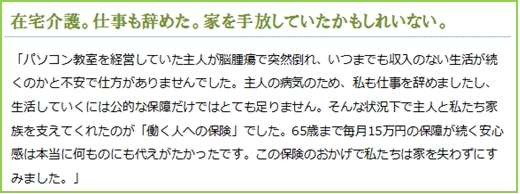

実際、当社の「働く人への保険」のご契約者ご家族からも、次のようなお声をいただいています。

こうした状況を鑑み、ライフネット生命では、社会保障や医療保険だけではカバーしきれない病気やケガによる就業不能リスクへの理解及び備えに対する理解を促進していくための活動を、今後も推進してまいります。

すべての画像