新刊『活動ベースの付加価値』が6月に発刊されました。

『活動ベースの付加価値』は、企業と社員に行動変革を促す! 新しい付加価値の概念です。

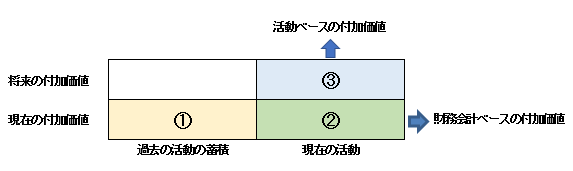

一般に付加価値と呼ばれるものは財務諸表の数値から得るので「財務会計ベースの付加価値」と呼ばれている。「財務会計ベースの付加価値」の問題点は、地盤・看板・ブランドといった「過去の活動の蓄積」を含んでいるところにある。活動ベースの付加価値は、「過去の活動の蓄積」を除き、将来の付加価値を獲得するための活動を加えたものであり、現在働いている社員が生み出した価値をいう。活動ベースの付加価値は人件費の配分、生産性の測定、成果の把握、目標の設定等、経営管理の仕組みや考え方を根本から変える、新しい付加価値の概念であり、企業・社員の行動に変革を促すものである。

1 付加価値の構造

付加価値とは売上高から外部購入価値を引いたもので、企業が新たに生み出した価値をいい、次のような構造になっている。

一般に付加価値と呼ばれるものは財務諸表の数値から得るので「財務会計ベースの付加価値」(上図の①+②)と呼ばれている。「財務会計ベースの付加価値」の問題点は、「過去の活動の蓄積」を含んでいるところにある。現在働いている社員が生み出したものの他に、地盤・看板・ブランドと呼ばれている過去の先輩達が営々と築き上げたもので得ているものがあるのである。この付加価値に基づいて現在働いている社員の人件費を支払うことに理はあるのだろうか。

3 活動ベースの付加価値とは

一方、現在働いている社員は、まだ売上に結実していないが、将来の売上に結びつく活動をしている。これは「将来の付加価値」として付加価値に加えてもよいのではないか。活動ベースの付加価値とは現在働いている社員が生み出した価値をいう(上図の②+③)。現在働いている社員の人件費は現在働いている社員が生み出したもの(活動ベースの付加価値)で配分すべきであろう。

4 活動ベースの付加価値の機能

活動ベースの付加価値は人件費の配分、生産性の測定、成果の把握、目標の設定等、経営管理の仕組みや考え方を根本から変えるものであり、企業・社員の行動に変革を促すものである。

5 「財務会計ベースの付加価値」から「活動ベースの付加価値」へ

平成の30年間の日本は第二の敗戦であった。縮こまっており、国際的な地位を下げている。これは「将来への投資」が十分でなかったところに原因があると思われる。利益は上がっているものの人と技術への投資が十分でなかった。逆に人と技術への投資を十分行わなかったために利益が上がったとみるべきであろう。そのため労働分配率は下がり、労働者の賃金水準は下がった。有効な投資を行わないまま利益を貯め込んだ。その結果、自己資本比率は上がっている。「過去の活動の蓄積」で食えるので「将来の付加価値獲得」への投資を行う意識が低く、十分行ってこなかった。これは過去の活動の蓄積を含む財務会計ベースの付加価値の考え方に依るところからきている。むしろ将来の付加価値を重視する活動ベースの付加価値で考え、行動することが必要ではなかったか。

企業の消長は過去に安住することなく将来の発展の手段を如何に打つかにかかっている。少なくとも過去の活動の蓄積に見合うだけの将来に対する投資が必要である。活動ベースの付加価値の考え方は、将来の付加価値獲得に貢献する活動(つまり、将来に対する投資)の大切さを企業に植え付け、活動の変革を促すものである。付加価値は「財務会計ベースの付加価値」から「活動ベースの付加価値」へ切り替える時が来ている。

6 新刊『活動ベースの付加価値』の概要

発行: 公益財団法人日本生産性本部

生産性労働情報センター

出版年月:2019年6月

サイズ: A5判

ページ: 210ページ

著者: 河合克彦/藤井公明

価格: 2,000円(税別)

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 経営情報

- ビジネスカテゴリ

- 経営・コンサルティングマーケティング・リサーチ

- ダウンロード