「クレジット・ガイダンス」提供開始のお知らせ

割賦販売法および貸金業法に基づく指定信用情報機関、株式会社シー・アイ・シー(本社:東京都新宿区、代表取締役社長兼社長執行役員:齋藤 雅之、以下:CIC)は、消費者信用の健全な発展を通じて豊かな社会の実現に貢献するとの理念のもと、加盟企業(※1)および消費者の皆さまに「クレジット・ガイダンス」の提供を開始いたします。

なお、消費者の皆さまに「クレジット・ガイダンス」のご理解を深めていただくため、加盟企業への提供に先行して消費者の皆さまへの提供を開始いたします。

※1.CICと加盟契約を締結した消費者信用取引を取り扱う事業者(クレジットカード会社、ショッピングクレジット会社、消費者金融会社等)

2024年11月28日…消費者の皆さまへの「クレジット・ガイダンス」の提供開始

(情報開示制度を通じた「クレジット・ガイダンス」の申込受付開始)

2025年 4月 1日…加盟企業への「クレジット・ガイダンス」の提供開始

1.背景

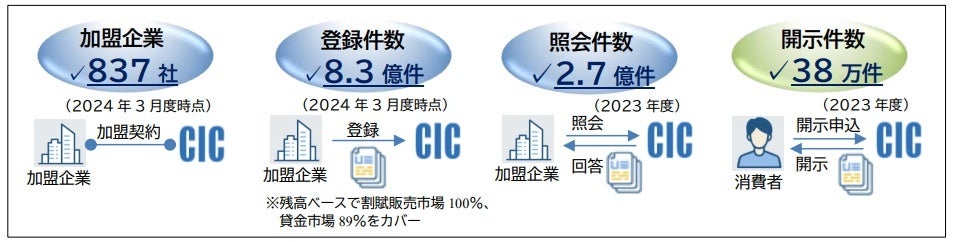

CICは、1984年の創立以降、信用情報提供等業務を通じ、加盟企業の適正与信を支援するとともに、消費者信用市場の健全な発展に貢献してまいりました。CICは、適正与信の実現および多重債務防止のため、信用情報(※2)の量と質双方の拡充を図ってまいりました。この結果、信用情報保有件数は創立から40年目を迎えた現時点で8億件を超える規模に達しております。

クレジットに関する契約情報の高い網羅性を備えている現状を踏まえ、保有する信用情報の利活用による消費者信用市場における新たな付加価値の創出を図るべく、外部有識者等との意見交換も踏まえて検討を重ねた結果、CICならではの独自性の高いサービスとして「クレジット・ガイダンス」を開発・提供することといたしました。

※2.本資料では、CICの加盟企業から登録される情報および CICが独自に収集する情報を総称して「信用情報」と表記しています。

2.「クレジット・ガイダンス」の目的

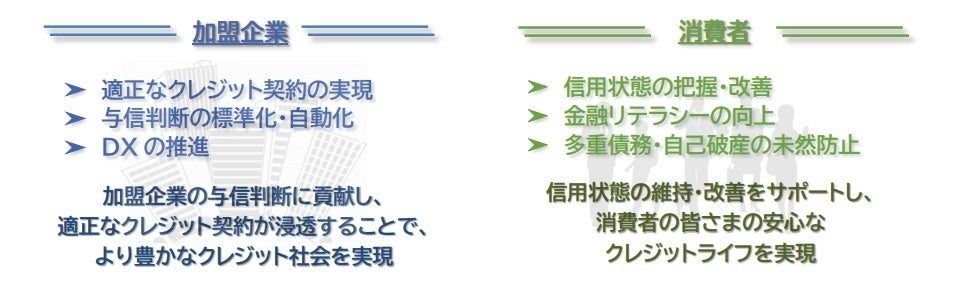

「クレジット・ガイダンス」は、加盟企業の適正与信に貢献することで豊かなクレジット社会を実現します。更に消費者の皆さまが、ご自身のクレジットヒストリーをひと目で分かるように表示することで、現時点の信用状態を容易に把握できるようになり、安心なクレジットライフをサポートします。

3.「クレジット・ガイダンス」の概要

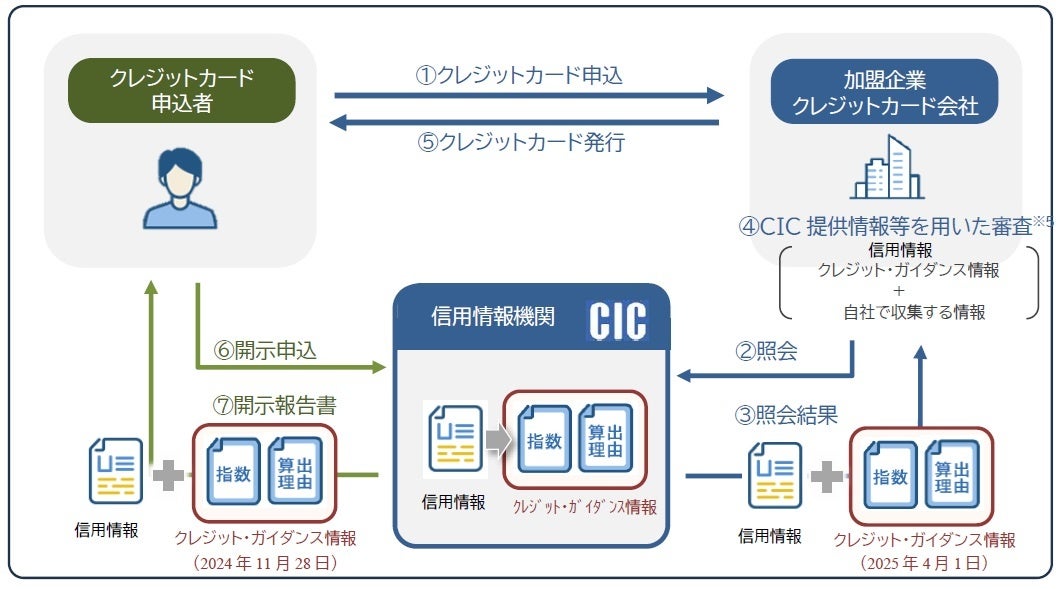

「クレジット・ガイダンス」とは、CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」を「クレジット・ガイダンス情報」として加盟企業ならびに消費者の皆さまに提供するサービスです。

|

指数 |

信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)」に基づいて算出した信用状態を表す指標 (“200~800”の3桁の数値) |

|

算出理由 |

指数の算出に際し、特に影響を与えた理由 (最大4つ) 例) 未入金がないため、指数にプラスの影響を与えています。 |

(1)消費者の皆さまへの提供(2024年11月28日)

消費者の皆さまは、情報開示制度の利用時に「クレジット・ガイダンス情報」の開示をご希望いただくことで、ご自身の信用情報と併せて「クレジット・ガイダンス情報」をご確認いただけます (※3)。

なお、CICに所定のお手続きをしていただくことで下記(2)の加盟企業への提供を停止すること(※4)(およびその停止を解除すること)も可能です。[受付開始…2024年11月28日]

※3.信用情報の開示には所定の手数料(インターネット500円、郵送1,500円)が必要ですが、「クレジット・ガイダンス情報」の開示をあわせてご希望いただいた場合でも、追加費用は必要ありません。

※4.「クレジット・ガイダンス情報」の提供は個人情報保護法(オプトアウト規定)に基づいて提供が認められております。提供停止の申し出がなされた場合には、同法にもとづいて、CICは加盟企業への「クレジット・ガイダンス情報」の提供を停止します。

(2)加盟企業への提供(2025年4月1日)

加盟企業は、「クレジット・ガイダンス」を利用申込のうえ、CICに照会依頼をしていただくことで、信用情報とあわせて「クレジット・ガイダンス情報」の回答を受けることができます。

なお、加盟企業による「クレジット・ガイダンス情報」の利用は、信用情報と同じく、契約申込者への初期与信、既存顧客に対する途上与信といった支払能力調査の場面に限定されます。

<「クレジット・ガイダンス」のサービスイメージ>

※5.加盟企業による審査は、信用情報、クレジット・ガイダンス情報の他、自社で収集する情報等を踏まえ、総合的に行われます。したがいまして、クレジット・ガイダンス情報は、加盟企業による審査において、あくまで参考にする情報の一つという位置付けとなります。

4.「クレジット・ガイダンス」の特徴

(1)客観的で高精度な指数の提供

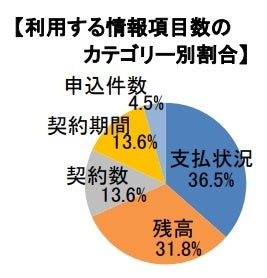

① 「クレジット・ガイダンス情報」の指数算出に際してはCICに登録されている信用情報のうち、右記のとおり客観的な取引事実(支払状況、残高、契約数、契約期間、申込件数)のみを利用します。

信用情報には、年齢・性別・勤務先・居住地といった属性が含まれますが、指数算出には利用しません。

また、年収や資産等はCICの信用情報に含まれません。

したがって、消費者の皆さまのこれら「属性」は指数に一切影響しません。

② 「クレジット・ガイダンス」は、充実した信用情報を統計的に分析することで、高い精度を実現しました。サービス開始後においても、定期的な精度検証や外部有識者等による助言・評価等を通じ、品質の維持・向上を図ります。

(2)透明性の確保

① 指数の算出に際しては、算出理由の明示が可能な統計的分析手法を採用しており、ブラックボックス化の恐れのあるAI等の手法は採用しておりません。指数だけでなく、その算出理由をあわせて回答することでサービスの透明性を確保します。

② 指数および算出理由は消費者の皆さまに提供いたします。消費者の皆さまは、情報開示制度を通じ、加盟企業に回答されるご自身の情報をご確認いただけます。

(3)安心・安全の確保

① 消費者の皆さまがお申込・ご契約した加盟企業のうち、「クレジット・ガイダンス」は利用申込のあった加盟企業にのみご提供します。

また、「クレジット・ガイダンス情報」の利用目的は支払能力調査に限定されており、その他の目的での利用は固く禁止しています。

② CICは、個人情報保護法の遵守はもちろんのこと、割賦販売法・貸金業法の両法令に基づく指定信用情報機関として、極めて厳格な個人情報保護体制を構築しております。「クレジット・ガイダンス情報」についても、信用情報と同様のセキュリティ環境の下、厳格に管理いたします。また、加盟企業に対しても同等の厳格な管理を求めています。

③ 「クレジット・ガイダンス情報」は、所定のお手続きをしていただくことで加盟企業への提供を停止すること(※6)(およびその停止を解除すること)が可能であり、いずれの場合も手数料は必要ありません。また、停止期間中においても、消費者の皆さまは情報開示制度を通じて、「クレジット・ガイダンス情報」をご確認いただけます。[受付開始…2024年11月28日]

※6.「クレジット・ガイダンス情報」の提供は個人情報保護法(オプトアウト規定)に基づいて提供が認められております。提供停止の申し出がなされた場合には、同法にもとづいて、CICは加盟企業への「クレジット・ガイダンス情報」の提供を停止します。

5.「クレジット・ガイダンス」をご理解・ご活用いただくための取り組み

「クレジット・ガイダンス」は加盟企業のご理解に加え、消費者の皆さまのご理解およびご活用していただくことで成立するものです。CICではクレジット・ガイダンスをご理解・ご活用していただくため、様々な取り組みを行ってまいります。

(1)消費者の皆さまへの「クレジット・ガイダンス」の先行提供

既述の通り、加盟企業への提供開始に先立ち、現行の情報開示制度を通じて消費者の皆さまに「クレジット・ガイダンス」の提供を開始します。

(2)消費者生活相談員への説明・研修の実施

消費者生活相談員へ問合せ・相談が発生することを想定し、関係機関の協力をいただいて、「クレジット・ガイダンス」に関する説明・意見交換や相談員の方向けの研修会を計画しております。

6.「クレジット・ガイダンス」特設ページの開設

CICホームページに「クレジット・ガイダンス」の特設ページを開設しました。

「クレジット・ガイダンス」を分かりやすく解説しておりますので是非ご覧ください。

CICは、皆さまに向けて積極的に「クレジット・ガイダンス」に関する情報を発信してまいります。

本リリースについて記事を掲載いただく際には、下記URLを記事内にお書き添えいただけますと幸いでございます。

URL:https://www.cic.co.jp/credit-guidance/index.html

7.消費者志向の一層の徹底

CICは、「クレジット・ガイダンス」を含むあらゆる業務において、消費者志向の徹底に取り組んでまいります。

(1)消費者委員会の設置

CICの消費者サービスに係る重要事項について、取締役会の諮問機関として外部有識者から成るCIC消費者委員会を設置しております。同委員会の審議内容を反映させることを通じ、消費者サービスの改善を図っております。なお、同委員会の審議の要旨等は、CICのホームページ上でご覧いただけます。

(2)「同意文言(ひな形)」の改定

加盟企業が契約時に消費者の皆さまから取得する信用情報の取扱い等に関する同意について、CICは「同意文言(ひな形)」を用意し、加盟企業へ活用をお願いしています。

CICは、信用情報の利用・提供に係る「わかりやすさ」を一層向上させることを主たる目的に、現行の「同意文言(ひな形)」を見直してまいります。

以上

本サービスは、監督官庁より割賦販売法および貸金業法に基づく、指定信用情報機関の兼業業務として承認を受けています。

「クレジット・ガイダンス」は、CICの登録商標です(登録商標第6714263号)。

本件に関するお問い合わせ先

株式会社シー・アイ・シー 経営企画部 広報担当

Mail : cickouhou@cic.co.jp

[別紙]

指定信用情報機関CICの概要

1.CICの役割

CICは1984年に創立した、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とし、割賦販売法および貸金業法の両法令に基づく指定を受けた指定信用情報機関です。信用情報の収集・管理・分析・提供等を通じて、以下のような社会的役割を果たしています。

(1)消費者の支払能力に応じた適正なクレジット契約の実現への貢献

⇒クレジット会社は信用情報を参考に、無理のない契約かどうかなどを判断することによって、支払能力に応じた適正なクレジットやローン取引が可能となります。

(2)信用情報の迅速な提供によるクレジット取引の利便性向上への貢献

⇒クレジット会社の与信判断が正確かつ迅速に行なわれることを通じ、消費者の皆さまはクレジットを適切かつ速やかに利用できます。

(3)消費者の多重債務・自己破産の未然防止への貢献

⇒信用情報は、消費者の支払能力を超えたクレジット取引が生じないようチェック機能としての役割を果たし、消費者の多重債務・自己破産の未然防止に貢献します。

2.主要計数と加盟業種

(1)CIC主要計数

(2)加盟業種

クレジットカード会社、ショッピングクレジット会社、携帯電話会社、消費者金融会社、金融機関(銀行・農協等)、住宅ローン会社、保証会社等

3.信用情報保護への取り組み

CICは、信用情報を取り扱う事業者として、厳格な加盟企業の管理および社内セキュリティ体制を構築しています。

(1)加盟企業の管理

信用情報の利用は、厳格な加盟審査を経て入会した加盟企業に限定しています。

また、信用情報が適正に利用されるよう、利用状況を常時モニタリングし、遵守すべき義務等に違反した場合、罰則を適用することとしています。

(2)社内セキュリティ体制

従業者には定期的に個人情報保護教育を実施しています。

信用情報の利用資格は必要最小限に限定し、アクセス状況を常時チェックしています。

また、CICのシステムセンターは「情報セキュリティマネジメントシステム(ISO/IEC27001・27017)」の認証を取得・維持し、高度な情報セキュリティレベルを確保しています。

以上

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 商品サービス

- ビジネスカテゴリ

- クレジットカード・ローン