【方針発表】株式会社PROLEXT、「相続セカンドオピニオンの標準化」を事業方針として正式策定——第1弾として、相談者全員への無償セカンドオピニオン診断を開始

第1弾として、相談者全員への無償セカンドオピニオン診断を開始

【本リリースの概要】

資産3億円以上の次期オーナー82.5%が顧問税理士に不満を抱えながらも動けない実態を受け、株式会社PROLEXTは「相続セカンドオピニオンの標準化」を事業方針として正式策定。第1弾施策として、初回セカンドオピニオン診断の完全無償化を2026年6月より開始(初回の試算やご相談の無償化)する。

動けなかった根本原因は能力や情報ではなく「親世代から引き継いだ義理の感覚」にあった。本レポートでは5つの実例をもとにその構造を検証するとともに、業界全体の課題として解決に取り組む当社の方針を公表する。

2026年5月、株式会社PROLEXTが実施した調査では、資産3億円以上の地主・富裕層の次期オーナー82.5%が顧問税理士の提案に不満を感じていることが明らかになりました。

「具体的な数字や根拠が示されない」「税務以外の専門知識が足りない」——当事者たちの声は切実なものでした。

しかし、「親の代からの付き合い」という義理を受け継いだ次期オーナーは、顧問税理士に相談できないまま、相続の準備が進まない状況に置かれています。

今回の追跡レポートでは、親世代の顧問税理士との関係に縛られながら「動けた次期オーナー」と「動けなかった次期オーナー」の5つの実例を検証。見えてきたのは、能力でも情報でもなく、ある一点での分岐でした。

分岐点の正体——「義理」

調査後、我々が今までに対応させていただいたお客様の声を分析したところ、動けなかった理由として最も多く挙がったのは、次のような状況でした。

「長年お世話になっている先生がいる中、親の反対を押し切って別の専門家へ相談するとは言い出せなかった」

「先生だけでなく、親のことも裏切るようで……」

「角が立つのが怖くて、結局そのままにしてしまった」

能力の問題でも、情報の問題でもなく、「義理」という感覚が、経済的に合理的な判断を止めていた。ということです。

医療の世界では、かかりつけ医とは別に専門医の意見を求めることは何ら不自然なことではありません。しかし相続の世界では、同じ行為が「裏切り」と感じられる構造がある。この非対称性こそが、前回調査で浮かび上がった「8割の不満」が解消されない根本原因だったのです。

こうした「既存の顧問税理士との関係を維持したまま、相続・不動産評価に特化した専門家を必要な部分だけ活用する」アプローチを、本レポートではセカンドオピニオンと呼びます。

「動けた人」と「動けなかった人」——5つの実例

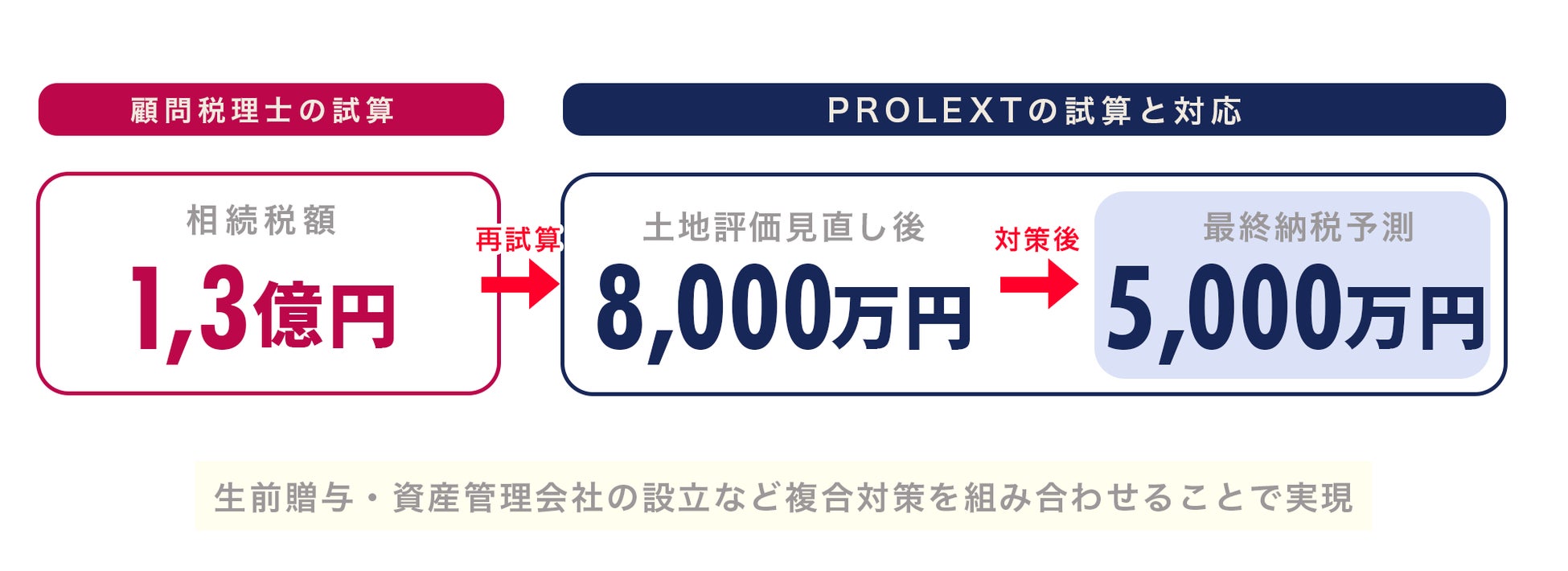

実例①:土地評価の再検証を決意したAさんの場合

顧問税理士から「相続税1.3億円」と試算されたA様。土地評価額は担当者によって大きく変わるという事実を知り、セカンドオピニオンを決意。PROLEXTが土地評価を精査・再計算した結果・・・

顧問税理士の試算 約1.3億円

PROLEXT再試算後 最終予測:約5,000万円(約60%圧縮)

※生前贈与・資産管理会社設立などの複合対策を組み合わせることで実現。最初の試算を鵜呑みにしないことが重要。

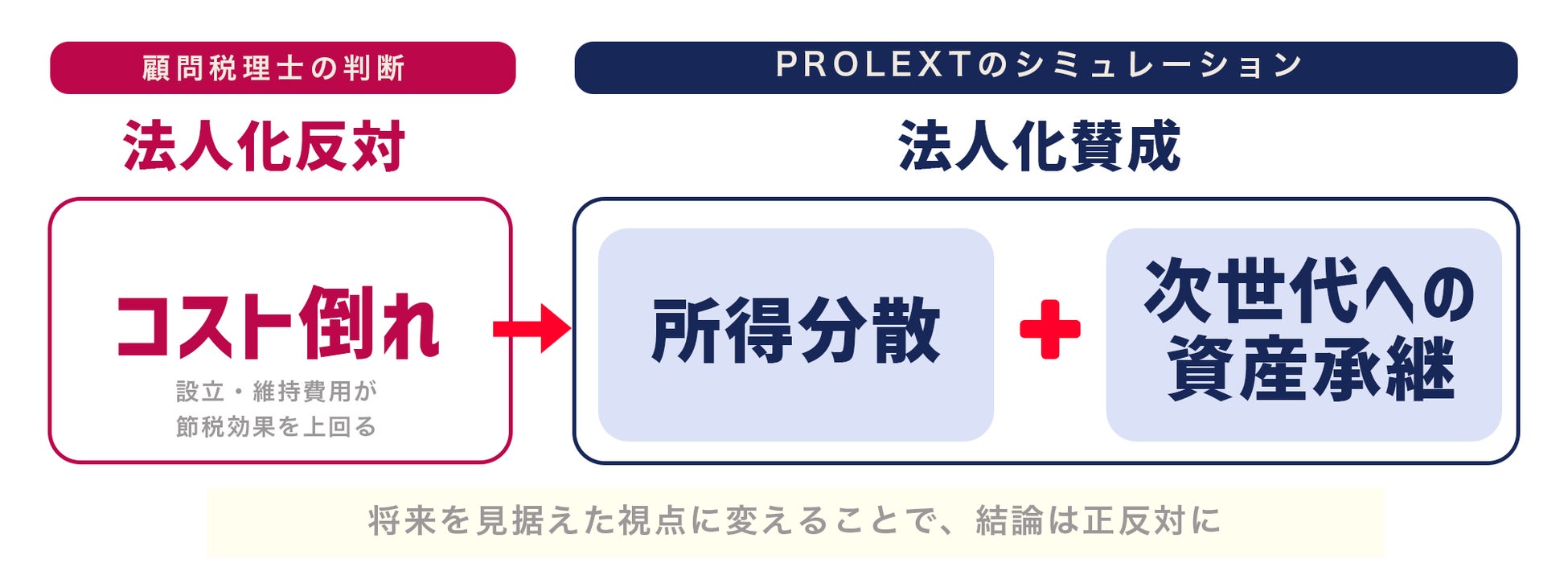

実例②:「コスト倒れ」の一言で止まっていたBさんの場合

B様は顧問税理士から「資産管理会社の設立はコスト倒れ」と否定されていました。

しかしPROLEXTが「将来の相続税抑制効果」を加味してシミュレーションを行ったところ、法人化のメリットがコストを大幅に上回ることが判明。

「節税」の目的を、毎年の所得分散から次世代への資産承継装置として再定義することで、判断が180度変わりました。

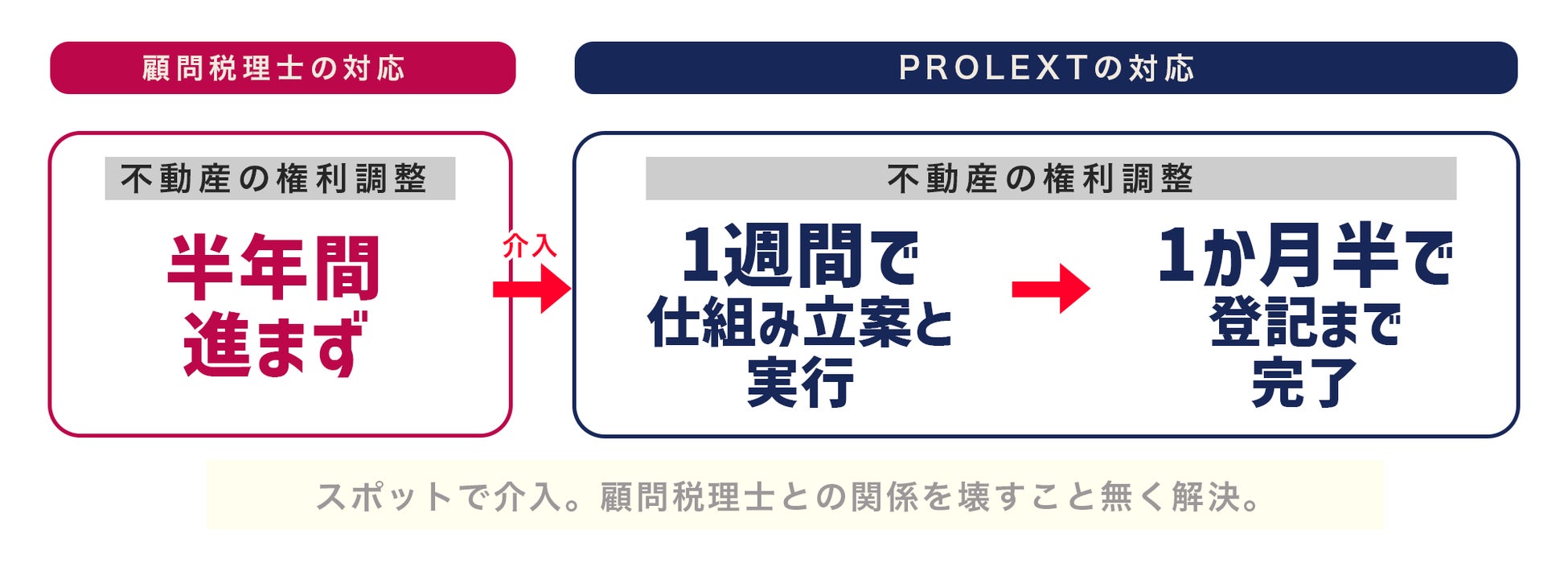

実例③:何ヶ月も止まっていたCさんの場合

兄弟間の不動産権利調整が何ヶ月も進まなかったC様。

顧問税理士も対応しようとしていましたが「不動産の持ち分交換」という特殊実務の経験がなく、手探り状態でした。PROLEXTが「交換の仕組み立案と実行」のみをスポットで担当。1週間で仕組みを立案し、登記まで含めて約1ヶ月半で完了。顧問税理士との関係にも角を立てることなく解決しました。

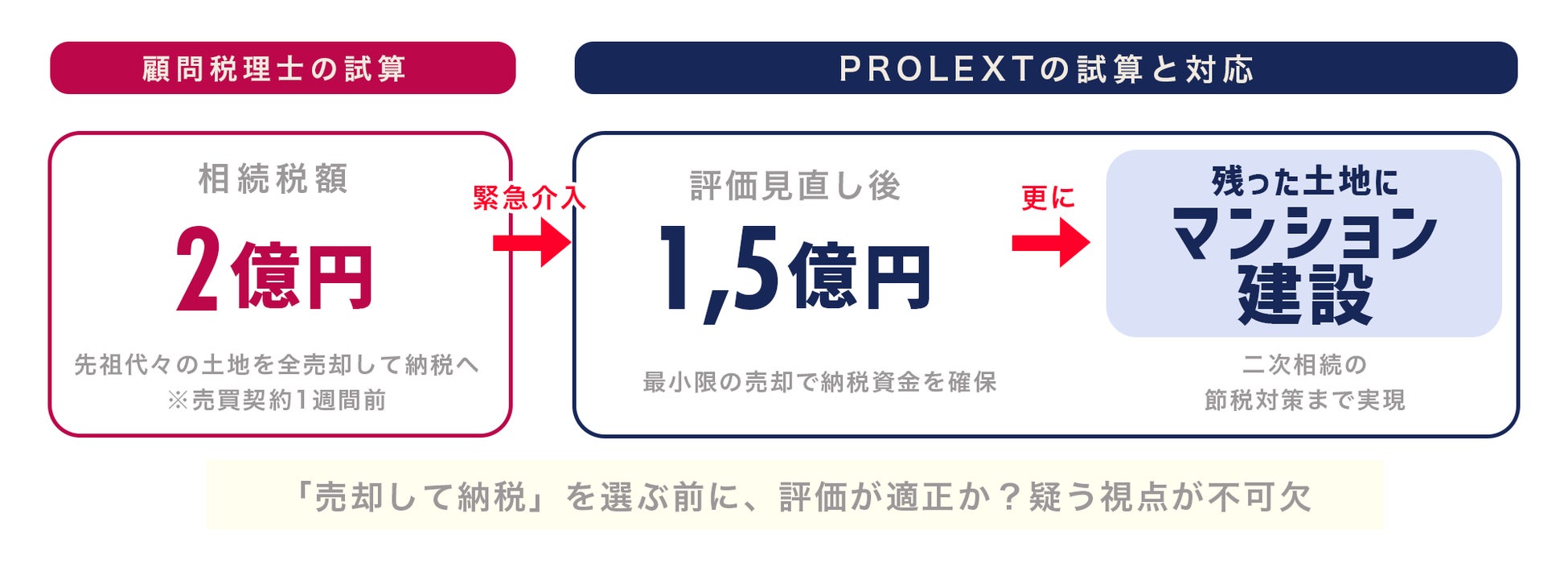

実例④:売買契約1週間前まで止まっていたDさんの場合

お父様が亡くなり、顧問税理士が算出した相続税額は2億円。高額な納税資金のため、先祖代々の土地を全売却する手続きが急ピッチで進んでいました。売買契約の1週間前にご相談を受けたPROLEXTが緊急で土地評価を見直した結果・・・

顧問税理士の試算 納税額2億円・土地を全売却

PROLEXT再試算後 納税額1.5億円・最小限の売却で済み、残った土地でマンション建築

※「売却して納税」を選ぶ前に、評価自体が適正かどうかを疑う視点が不可欠。

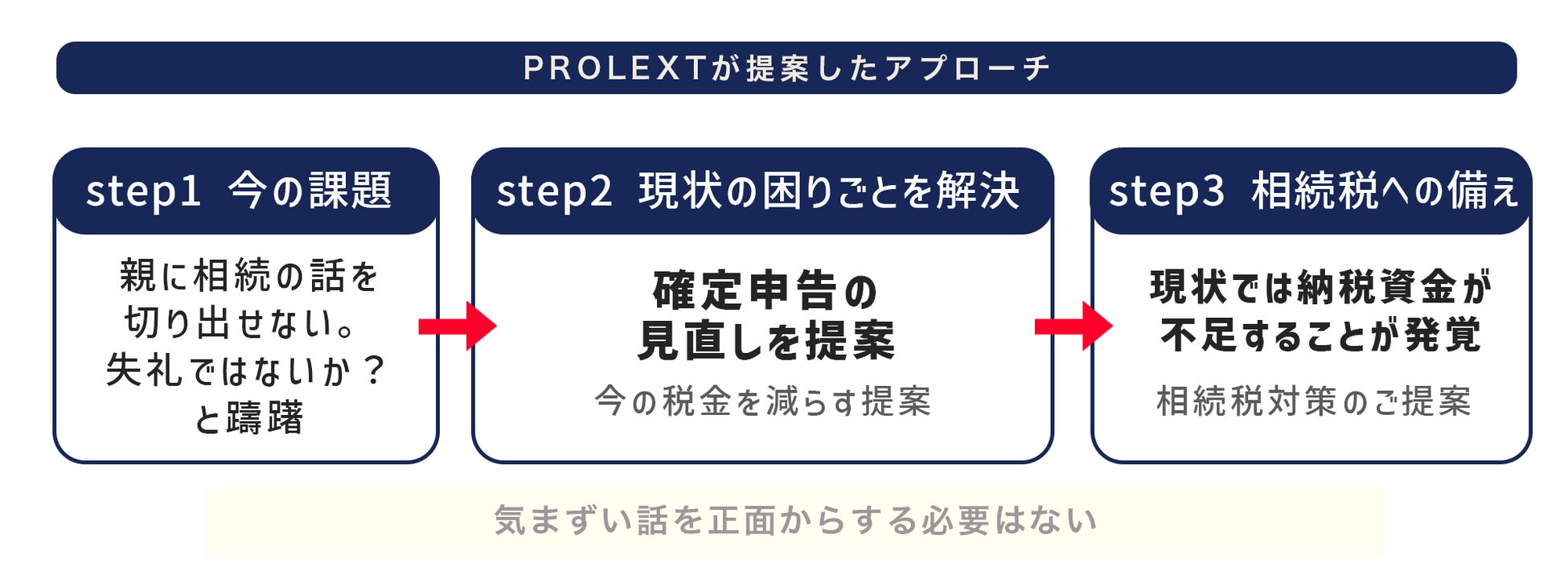

実例⑤:「切り出せない」と思っていたEさん(次期オーナー)の場合

親御様への相続の切り出し方に悩むE様。顧問税理士の手前、相続専門の税理士を連れていくこともできず悩んでいました。PROLEXTは「毎年の確定申告の見直し」という今のメリットから入るアプローチを提案。

直近の税金を適正化し、自然な流れで将来の相続シミュレーションへ移行。「気まずい話を正面からぶつける必要はない」を体現した事例です。

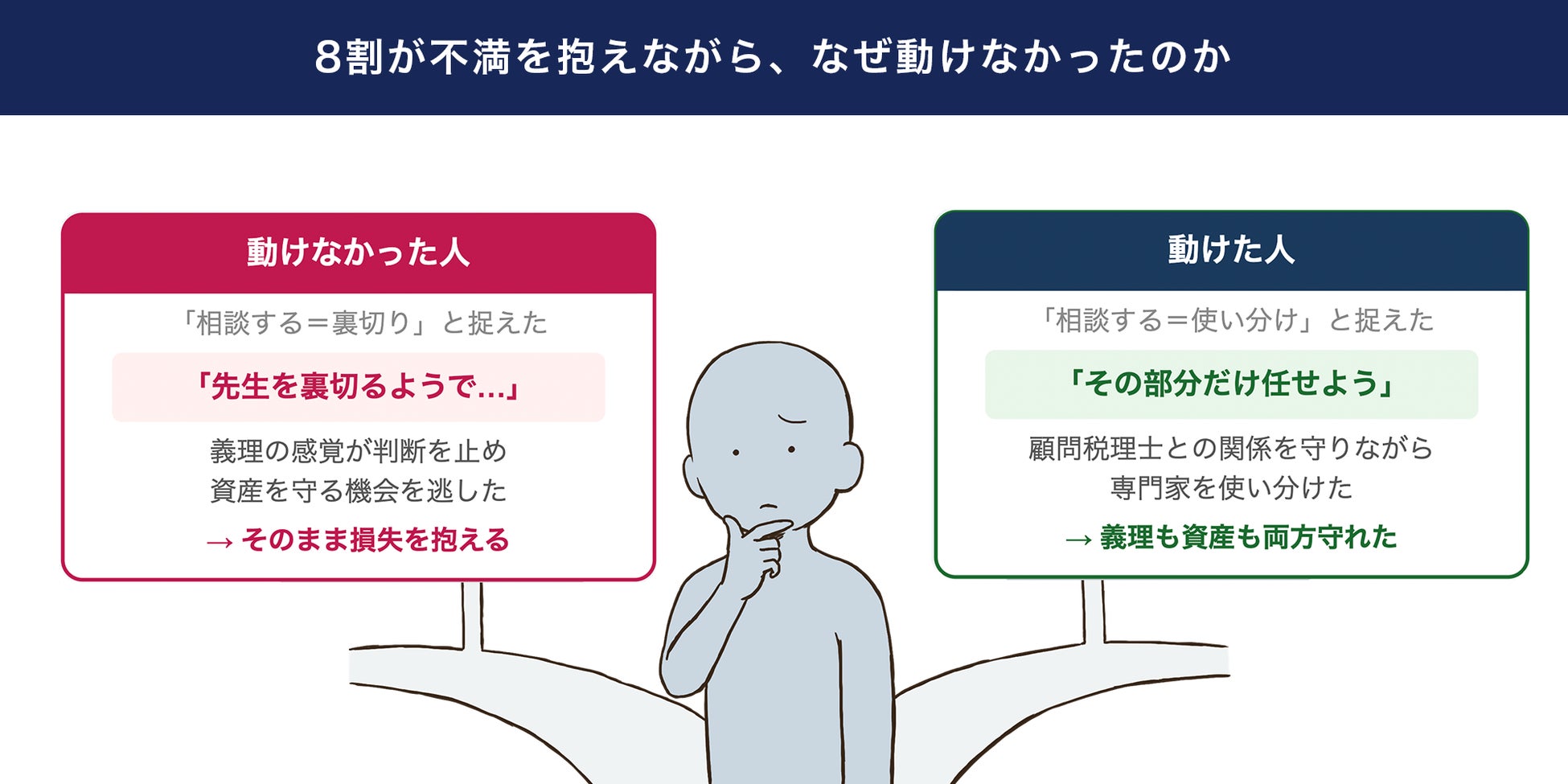

5つの実例から見えた、動けた人の共通点

5つの実例を通じて、「動けた人」に共通していたのは次の点です。

「顧問税理士を変える」のではなく、「その部分だけ別の専門家に任せる」という発想を持てたこと

-

動けなかった人は「相談する=顧問税理士を裏切る」と捉えていた。

-

動けた人は「相談する=専門分野を使い分ける」と捉えていた。

この認識の違いだけが、分岐点となりました。

考察:「義理の壁」は個人の問題ではなく、構造的課題である

今回の実例が示すのは、当事者の能力や意欲の問題ではありません。「顧問税理士への義理」という人間関係の構造が、経済的に合理的な判断を阻んでいるという事実です。

なぜ、この構造が生まれるのか。背景には、税理士との関係が「申告作業の委託」ではなく「家族ぐるみの信頼関係」として長年築かれてきた商慣習があります。その信頼関係は本来、資産を守る力になるはずのものです。

しかし、専門分野が細分化した現代において、その義理が「別の専門家に相談する」という合理的な行動を妨げるパラドックスを生んでいます。

医師と専門医を使い分けることが「かかりつけ医への裏切り」ではないように、税理士と相続専門家を使い分けるセカンドオピニオンを行うことも、「顧問税理士への裏切り」ではありません。

しかしこの認識が広まっていない限り、前回調査で明らかになった「8割の不満」は解消されないままです。

相続対策における「義理の壁」の解消は、個人が解決すべき問題ではなく、業界全体で取り組むべき情報提供の課題です。

特に、親世代の義理を引き継いだ次期オーナーが「自分が動いていいのか」と躊躇する構造は、相続対策の空白期間を生む大きな要因になっています。

株式会社PROLEXTの新方針:「相続セカンドオピニオンの標準化」

今回の調査・実例分析を踏まえ、株式会社PROLEXTは2026年6月より、以下の方針と施策を正式に策定・開始いたします。

■ 新方針:「相続セカンドオピニオンを、富裕層にとって当たり前の選択肢にする」

「顧問税理士への義理」によって相続対策が止まってしまう構造は、個人の問題ではなく業界全体の課題です。当社は、セカンドオピニオンという概念を相続・不動産承継の分野に根付かせることを、事業の中核方針として正式に定めます。

■ 第1弾施策:初回セカンドオピニオン診断の完全無償化

初回診断を、2026年6月より完全無償化(初回の試算やご相談の無償化)します。既存の顧問税理士との関係を変えることなく、土地評価・相続税試算の妥当性を第三者の視点で確認できる機会を、資産3億円以上の次期オーナーを対象に提供します。

■ 第2弾施策:「セカンドオピニオン活用ガイド」の無償公開

「なぜ相談してよいのか」「顧問税理士にどう伝えればよいのか」という次期オーナーの心理的障壁を取り除くため、実例をもとにしたガイド、「資産を守るための賢いセカンドオピニオン活用事例集」も公開しております。

当社は今後も、相続における「義理の壁」を構造的に解消するための情報発信・サービス提供を継続してまいります。

本リリースの補足情報

発行情報

|

発行 |

株式会社PROLEXT(東京都中央区) |

|

発行日 |

2026年6月10日 |

|

前回関連リリース |

https://prtimes.jp/main/html/rd/p/000000001.000177365.html(2026年5月13日) |

|

本リリースの位置づけ |

前回調査(2026年5月)で明らかになった「82.5%の不満」を受け、当社が正式に策定した「相続セカンドオピニオンの標準化」方針の発表リリース。不満が解消されない構造的原因を5つの実例で検証したうえで、第1弾施策として初回診断の完全無償化を公表する。 |

主要用語の定義

セカンドオピニオン(本レポートでの定義):既存の顧問税理士との契約関係を維持したまま、相続税・不動産評価に特化した専門家を必要な部分だけ活用すること。顧問税理士の交代ではなく「部分的な専門家の追加」が核心。

会社概要

|

社名 |

株式会社PROLEXT |

|

代表者代表取締役 |

金森 泰弘 |

|

所在地 |

〒103-0027 東京都中央区日本橋3丁目14−3+SHIFT日本橋桜通り11階 |

|

事業内容 |

税務:個人・法人税務顧問、相続税申告、各種税金試算 |

|

URL |

|

|

お問い合わせ |

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像