AIインフラの成長がけん引:日本の建設業界における新たな雇用創出

AI需要の高まりが労働力不足とスキルギャップの課題をさらに深刻化—日本の主要都市は引き続き世界最高水準の建設コスト市場に

グローバル・プログラムマネジメント企業であるターナー&タウンゼントが本日公表した最新レポートによると、データセンター需要の急増を含むAIインフラの成長が、日本をはじめとする世界の建設市場のキャパシティを圧迫し、熟練労働者不足に拍車をかけています。この状況は今後数年にわたり、建設業界における急速な雇用創出と革新的な建設手法の導入を促すことになると見られています。

アジアの建設市場全体では、データセンターへの投資拡大や先端製造業・物流分野の急成長を背景に、急速な経済発展の新たな局面を迎えようとしています。アジアの29市場のうち16市場が「活況」または「過熱気味」であると報告しています。

なお、今年で17回目を迎える「グローバル建設市場インテリジェンスレポート」は、44カ国112市場のデータをもとに作成された、世界の建設業界を包括的に分析した決定版レポートです。

主な調査結果

-

日本の5都市、東京・大阪・札幌・福岡・広島が世界の建設コスト上位15にランクイン

-

複合用途開発と商業オフィス開発が日本における建設活動の上位セクターとなっており、データセンター、産業・物流、交通・モビリティが同率3位で続く

-

東京はデータセンターセクターの成長を背景にアジアで最高位(1㎡当たり5,801.2米ドル)、世界7位の建設コスト市場に

-

大阪が1㎡当たり5,539.6米ドルで続き、以下、札幌(同5,476.9米ドル)、福岡(同5,293.8米ドル)の順

-

福岡・広島・大阪・東京はいずれも、2025年比で2026年のインフレ率が2%以上、上昇する見通し

-

広島は2026年のコストインフレ率がアジアで最高の6.2%となる見込みで、福岡と東京はともに6%

-

アジア市場の90%が、熟練労働者不足が建設プロジェクトの遂行に「大きな影響」または「深刻な影響」を与えていると回答

世界全体では、AIの持続的な成長によりデータセンターが引き続き建設需要が最も高いセクターとなっています。産業・物流は、自動化投資の拡大や近隣の国を選択するニアショアリング戦略の採用、eコマースの台頭に伴うサプライチェーンの再編を背景に2位にランクインしています。アジアにおけるAIの急速な成長により、データセンターはコントラクターのキャパシティという観点で、アジア域内で最も制約の大きいセクターとなっており、アジア市場の約70%がキャパシティの逼迫または深刻な制約を報告しています。

こうした成長は、データセンター建設に必要な熟練労働者の深刻な不足リスクを高めており、需要に対応できる人材確保に向けたトレーニングの拡充と採用活動の強化を求める声がさらに高まっています。また、近年の地政学上の不安定性にもかかわらず、建設の投入コストは過去1年で安定しており、その結果、労働力の確保が世界の建設市場全体でコスト上昇の主要因となっています。前述のとおり、アジアの市場の90%が熟練労働者不足は建設プロジェクトの遂行に「大きな影響」または「深刻な影響」を与えていると回答しており、とりわけ機械・電気・配管(MEP)の専門職においてその傾向が顕著です。アジアの82%の市場でMEP職種の不足が報告されており、これらはテクノロジー関連プロジェクトに不可欠な職種です。

日本国内のすべての市場で、2026年の建設コストインフレ率は2025年と比較して大幅に上昇する見通しです。大阪では3.6%から5.9%へ、広島では4.0%から6.2%への上昇が見込まれます。なお、2027年には日本全体でインフレ率は低下に転じる見通しです。建設コスト全体では、東京が1㎡当たり平均5,801米ドルと、日本およびアジア全域で継続的に最も高い市場となっており、大阪(同5,540米ドル)、札幌(同5,477米ドル)、福岡(同5,294米ドル)、広島(同5,272米ドル)が続きます。

ターナー&タウンゼントのリアルエステート・コストマネジメント担当ディレクター、ベン・サムウェイズは次のように述べています。

「グローバルな建設市場は変化しており、コストパフォーマンスを左右する主要因が、新たな力学によって塗り替えられつつあります。成長はますます不均衡となり、最高の演算機能を提供するデータセンターなどAI関連セクターをはじめ、消費者ニーズに応える新興セクターに集中しています。一方で、労働力の制約、サプライチェーンの不安定さ、地政学的リスクがより鮮明になっています」

「特に日本では、この種の資産市場が急成長しており、データセンター建設に必要な熟練労働者の人数が需要の伸びに追いつかないリスクは非常に現実的です。建設業界においてAIは雇用創出という意味でプラスの力となり得るものの、そのためには適切な体制が整備されていることが前提となります。」

「日本全体の建設市場は、データセンターや産業・物流分野を中心に、新たな大きな成長フェーズを迎えようとしています。そのなかで、特に労働力を中心とした大きなインフレ圧力が生じることになり、日本はすでに世界でも建設コストが最も高い市場のひとつとなっています」

「グローバルなポートフォリオを持つクライアントは、この機会に国際的なプログラムを見直し、現地の状況に応じて適切なプロジェクトが優先されるよう取り組む必要があります。問われているのはコストの相対的な高低だけではなく、金利、労働力の確保、サプライチェーンのデジタル成熟度といった要素も考慮が必要です」

日本主要市場ランキング

|

市場 |

地域 |

ランキング(/112市場) |

1㎡当たりコスト(米ドル) |

2025年建設コストインフレ率(%) |

2026年建設コストインフレ率(%) |

時給(米ドル) |

|---|---|---|---|---|---|---|

|

東京 |

日本 |

7 |

5,801.2 |

3.5 |

6.0 |

35.8 |

|

大阪 |

日本 |

8 |

5,539.6 |

3.6 |

5.9 |

32.9 |

|

札幌 |

日本 |

9 |

5,476.9 |

4.5 |

5.6 |

30.5 |

|

福岡 |

日本 |

11 |

5,293.8 |

3.5 |

6.0 |

33.0 |

|

広島 |

日本 |

12 |

5,272.9 |

4.0 |

6.2 |

31.4 |

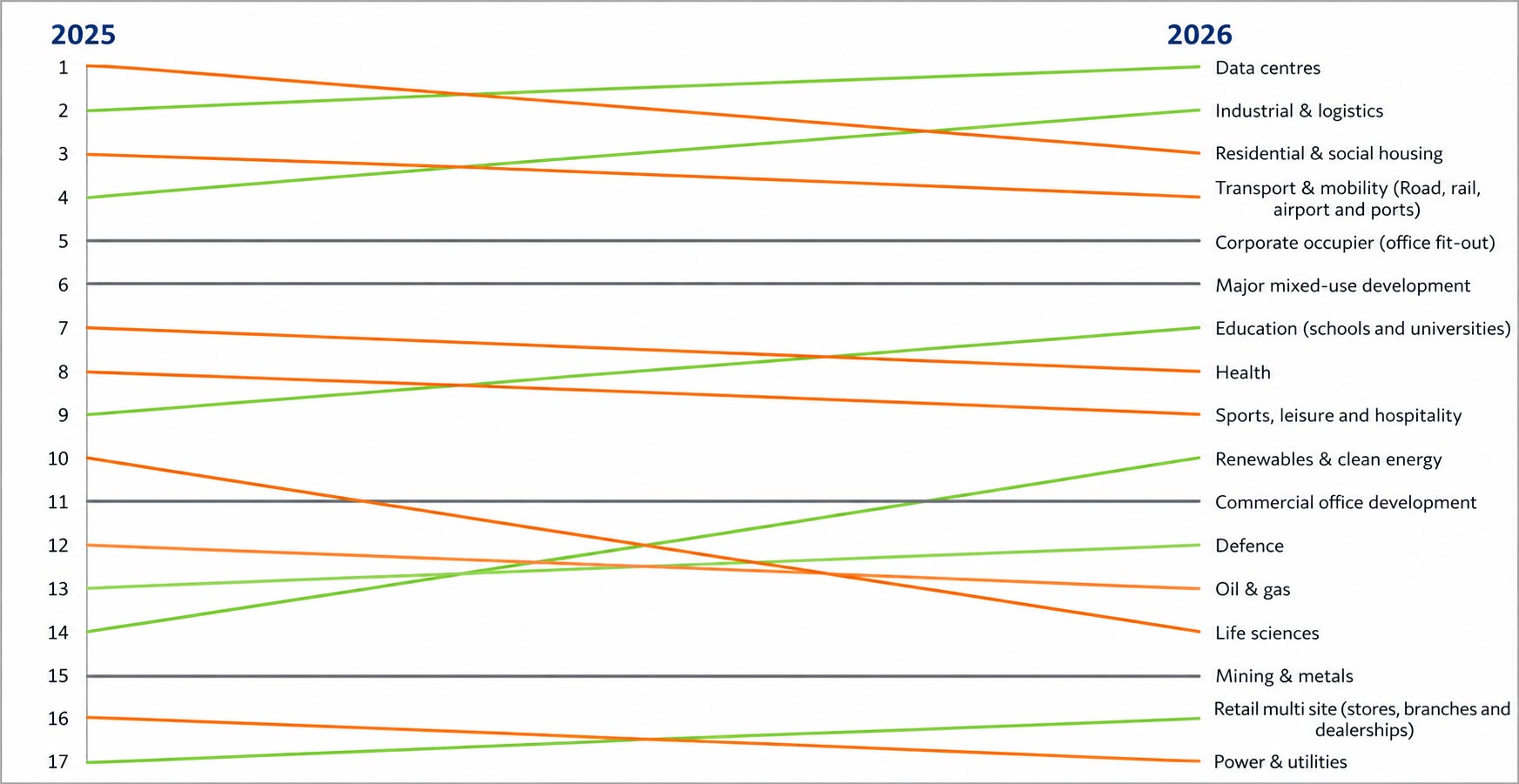

本レポートが示す、世界で最も需要が高いセクターのグローバルランキング

全文はこちらをご覧ください。

調査方法

本レポートは、2026年3月2日〜3月20日にかけて収集した44か国112市場のデータに基づいています。

中東情勢の影響については、本レポートが採用するベースラインシナリオはIMFが2026年4月に発表した「世界経済見通し改訂版」に準拠しており、比較的短期間で終息する紛争と2026年のエネルギー商品価格の緩やかな上昇を想定しています。ただし、紛争の長期化や激化により、インフレ・サプライチェーン・建設コストへの影響がより顕著になる可能性もあり、見通しは引き続き流動的です。

本レポートの国際比較の多くは通貨換算レートに基づいており、これは自国通貨でプロジェクトを管理する多国籍企業において広く用いられている実用的な手法です。分析は2025年3月から2026年3月の換算レートを比較し、その期間内の変動を反映しています。

ターナー&タウンゼントについて

ターナー&タウンゼントは、64か国に23,000人以上の人材を擁するグローバル・プログラム・マネジメント会社です。不動産・インフラ・エネルギー・天然資源分野のクライアントに対し、大規模プログラム、プロジェクト管理、コスト管理、コマーシャル管理、プロジェクト・コントロール、パフォーマンス管理、ネットゼロ、デジタルソリューションを世界各地の市場で提供しています。

ターナー&タウンゼントは、世界最大の商業用不動産サービス・投資会社であり、重要インフラサービスの主要提供企業であるCBREグループ(CBRE Group, Inc.)が過半数の株式を保有しており、パートナー各社が相当規模の非支配持分を保有しています。

詳しくは、当社のウェブサイトをご覧ください: https://asia.turnerandtownsend.com/jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像