【法人調査】決算公告15.8万社の2割が債務超過 ──コロナ禍から黒字転換4割・赤字継続6割を業種別に追う

本業赤字・先行投資・親会社前提 ── 同じ「純資産マイナス」に潜む三つの顔

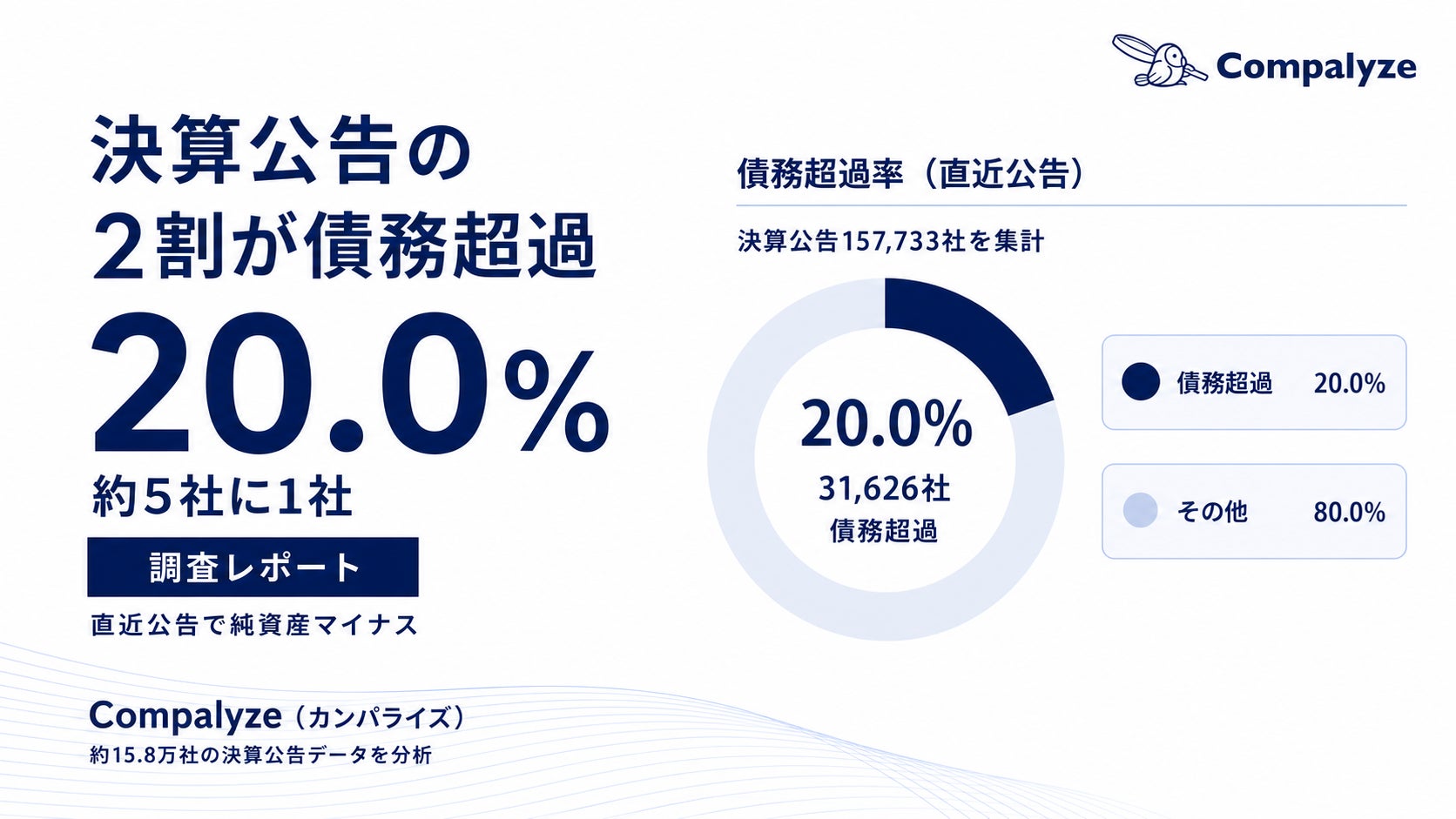

法人データベース「Compalyze(カンパライズ)」を運営する株式会社Compalyze(本社:滋賀県草津市、代表取締役:鈴木隆士)は、官報の決算公告を構造化したデータをもとに、公告を確認できた全国約15.8万社(157,733社)の純資産を集計し、債務超過の実態を分析する調査を実施しました。

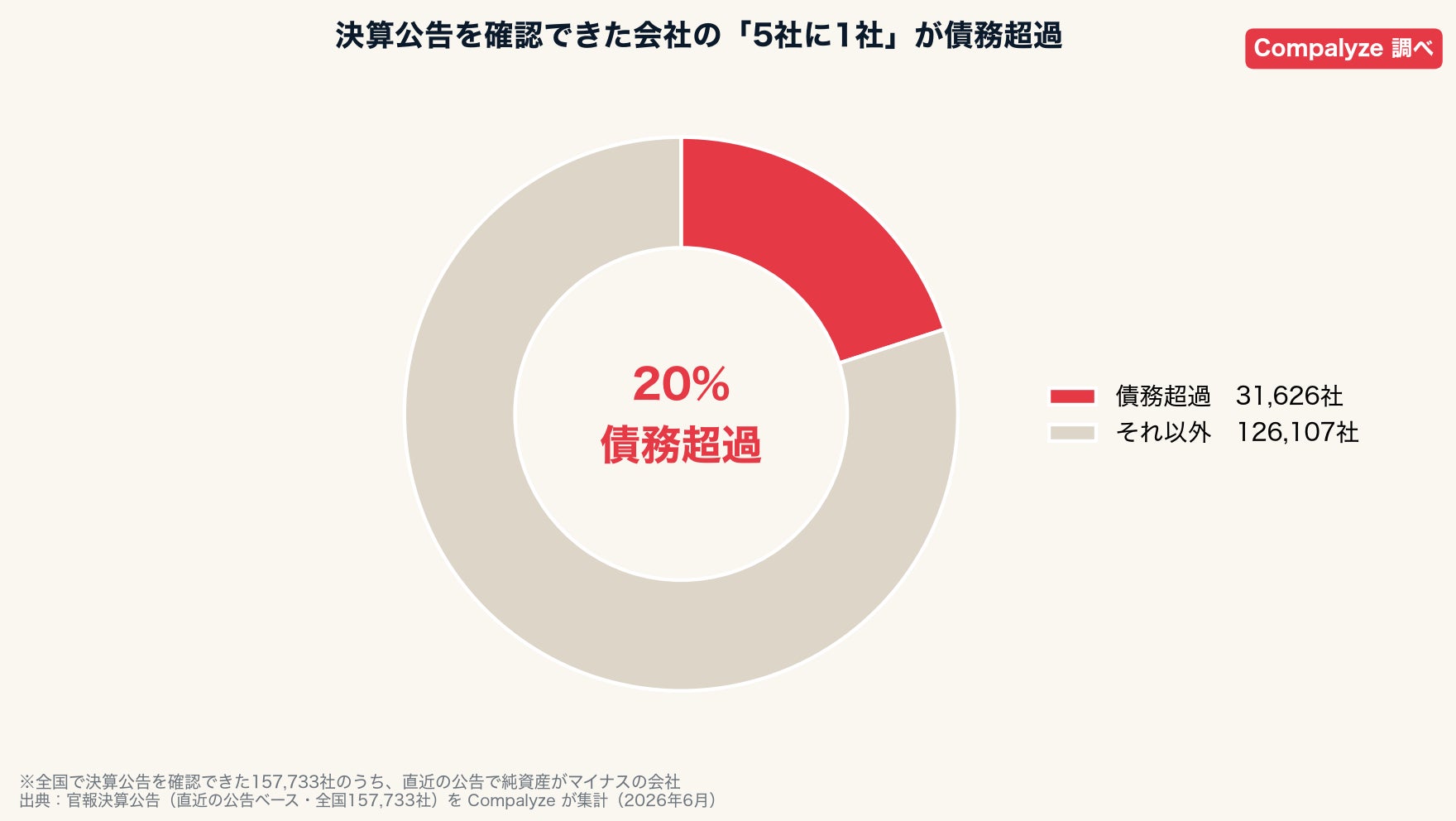

その結果、直近の公告で純資産がマイナス(債務超過)だった会社は20.0%・31,626社で、約5社に1社にのぼりました。ただし債務超過は倒産ではなく会計上の状態であり、経年で追うと、そこから抜け出す会社と沈む会社が業種によって分かれることもわかりました。

データ引用時のお願い

本調査データを引用・利用される際は、以下のURLと出典を明記してください。

URL:https://compalyze.co.jp/journal/insolvency-rate-by-industry

出典:【法人調査】決算公告15.8万社の2割が債務超過 ──コロナ禍から黒字転換4割・赤字継続6割を業種別に追う

調査サマリ

-

決算公告を確認できた約15.8万社(157,733社)のうち、直近の公告で債務超過(純資産がマイナス)だった会社は20.0%・31,626社。約5社に1社。

-

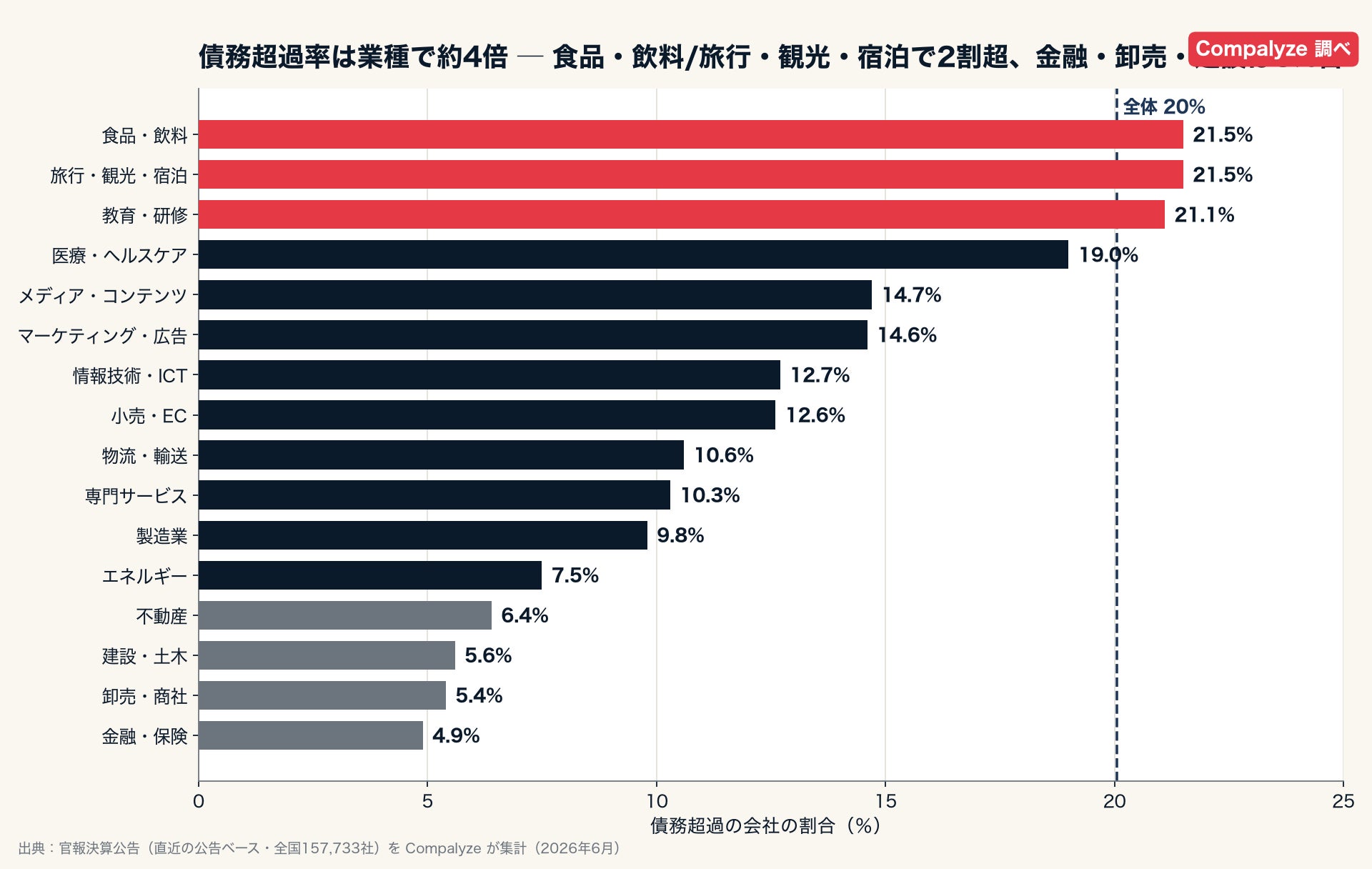

業種別では食品・飲料と旅行・観光・宿泊が21.5%で最も高く、最も低い金融・保険(4.9%)とは約4.4倍の開き。卸売・商社5.4%、建設・土木5.6%、不動産6.4%。

-

債務超過は3タイプに分かれる。①本業赤字で自己資本が減少、②創業期・成長期の先行投資、③親会社支援を前提とした資本構成。業種別の数値はこれらの混合とみられる。

-

直近の公告でみた債務超過率は20.0%。各年の公告でみると10〜11%。差は、債務超過となった後に決算公告が途絶えやすいことによるとみられる。

-

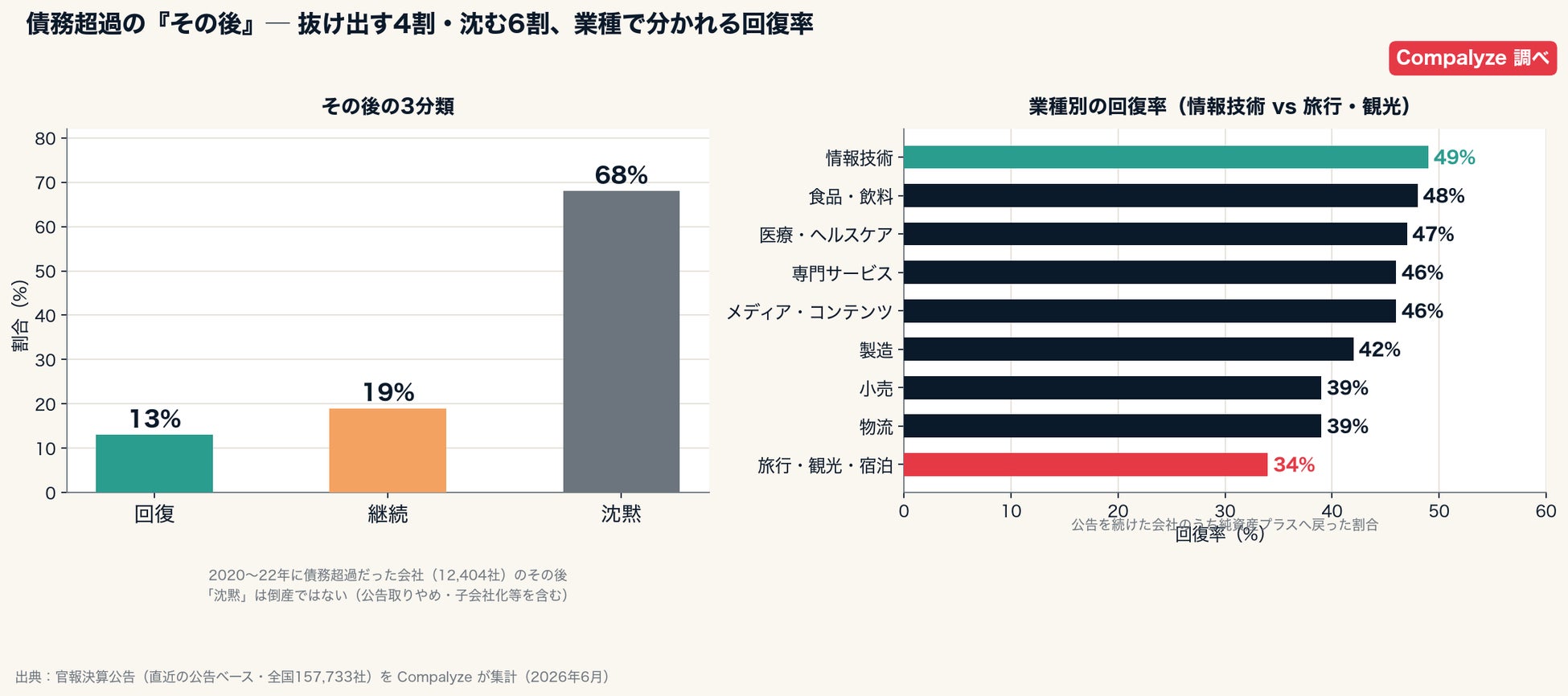

コロナ禍の2020〜22年に債務超過だった会社のその後は、回復13%・継続19%・公告なし68%。公告を継続した会社では回復4割・継続6割。回復率は情報技術49%、旅行・観光・宿泊34%と業種差。

-

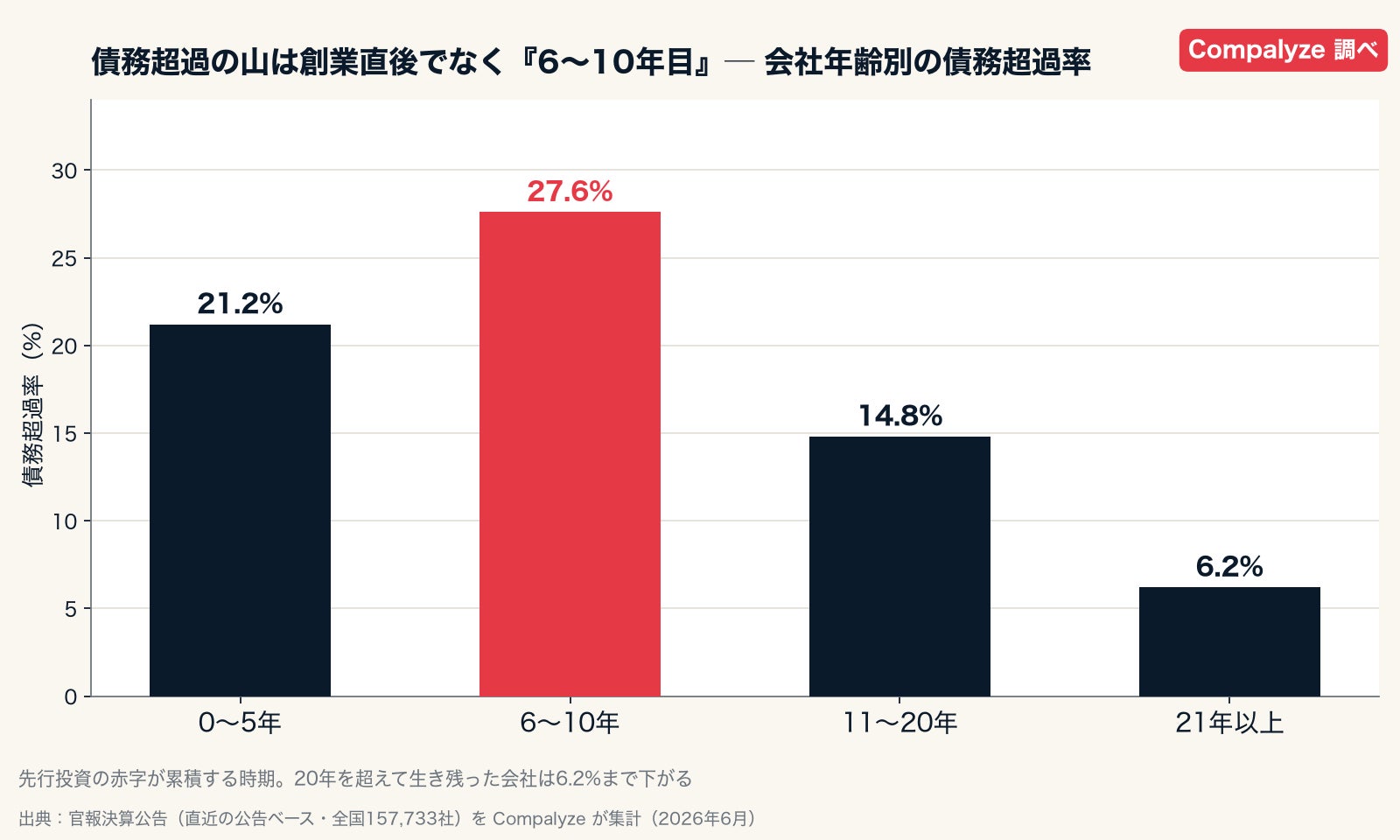

債務超過率のピークは創業直後でなく設立6〜10年(27.6%)。従業員10人以下に集中(25.7%)、1000人超は1.6%。

5社に1社が債務超過 ── ただし倒産ではない

会社の財務状態を示す指標の一つが、純資産がプラスかマイナスかです。Compalyze が官報の決算公告を集計したところ、公告を確認できた全国157,733社のうち、直近の公告で純資産がマイナスだった会社は31,626社・20.0%でした。約5社に1社が債務超過にあたります。ただし債務超過は倒産ではありません。ある時点の貸借対照表で負債が資産を上回っている会計上の状態であり、事業を継続している会社でも債務超過となる場合があります。

業種で約4.4倍の差 ── 食品・飲料と旅行・観光・宿泊が高い

債務超過の割合は業種で大きく異なります。最も高いのは食品・飲料と旅行・観光・宿泊で、ともに21.5%です。教育・研修(21.1%)、医療・ヘルスケア(19.0%)が続きます。低いのは金融・保険(4.9%)、卸売・商社(5.4%)、建設・土木(5.6%)、不動産(6.4%)です。最上位と最下位では約4.4倍の開きがあります。

設備投資を借入で賄う飲食・旅行・宿泊や、開業初期の負担が大きい医療で高く、自己資本規制のある金融、担保資産が残る不動産、前受金や在庫回転により固定資産の負担が軽い建設・卸売で低くなっています。財務体質の差は、経営の巧拙よりも、どの事業を営むかという構造に規定される面が大きいとみられます。

債務超過は3つのタイプに分かれる

業種別の数値を、そのまま「経営が不安定な会社の割合」と読むと実態を見誤ります。債務超過には少なくとも3つのタイプがあるためです。

1つ目は、本業の赤字が続いて自己資本が減少したものです。飲食・宿泊・食品など、設備や固定費の負担が大きい業種で生じやすい形です。2つ目は、創業期や成長期に先行投資を続けているものです。情報技術やメディア、医療系のスタートアップが、上場や事業拡大を見据えて赤字を計上する場合が該当します。3つ目は、親会社の支援やグループ内取引を前提に、単体ではあえて資本を厚く持たないものです。上場企業の子会社や外資系の日本法人に見られます。業種別の債務超過率は、これら3つが混在した数値として読む必要があります。

直近値20%と各年10%の差 ── 債務超過後は公告が途絶えやすい

割合の見え方そのものにも注意が必要です。「直近の公告で債務超過は20%」という数値は、各社の最新の公告を集めて算出したものです。

一方、特定の一年に出された公告だけでみると、債務超過率は10〜11%にとどまります。2018年から2024年まで、いずれの年も10〜11%で推移しています。各年では10%前後、直近では20%と差が生じる理由は、いったん債務超過になると、それがその会社の最後の公告になりやすいためです。業績が回復した会社は公告を出し続けますが、そうでない会社は公告が途絶え、最新の公告が債務超過のまま残ります。この非対称性が、直近で20%となる主な要因とみられます。

債務超過のその後 ── 公告を継続した会社の4割が回復

債務超過となった会社は、その後どのように推移するのでしょうか。

Compalyze は同一の会社の決算公告を経年で保有しています(2期以上を確認できる会社が約41%)。これを用いて、2020〜2022年に債務超過だった12,404社のその後を集計しました。

直近までに純資産がプラスへ戻った「回復」は13%、債務超過のままの「継続」が19%、その後の公告を確認できない「公告なし」が68%でした。「公告なし」は倒産とは限らず、公告の取りやめや子会社化なども含みます。公告を出し続けた会社(約4千社)に限ると、4割が純資産プラスへ回復し、6割が債務超過のままでした。

回復率は業種で異なり、情報技術は49%が回復する一方、旅行・観光・宿泊は34%にとどまります。先行投資による赤字は解消されやすい一方、コロナ禍で減少した自己資本が戻りきらない業種では回復が遅く、同じ債務超過でもその後の推移は業種で分かれます。

債務超過率のピークは設立6〜10年、金額は数千万円規模が中心

会社の年齢・規模・金額で区分すると、さらに詳細な傾向がわかります。会社年齢別の債務超過率は、創業直後(0〜5年)の21.2%から、設立6〜10年の27.6%でピークとなり、11〜20年で14.8%、21年以上では6.2%まで低下します。債務超過が最も多いのは創業直後ではなく、設立6〜10年です。

規模別では小規模な会社に偏り、従業員10人以下では25.7%、100〜1000人で4.6%、1000人超では1.6%です。金額別では、純資産のマイナス額が▲1,000万〜1億円の層が中心(46%)で、▲100万円未満は5%にとどまる一方、▲1億円を超える層も27%あります。「5社に1社」の内訳は、小額の債務超過が中心ではなく、数千万円規模のマイナスが主体でした。

調査概要

調査主体

株式会社Compalyze

調査対象/データ

官報に掲載された決算公告を構造化し、国税庁の法人番号に名寄せして会社単位で集計。対象は決算公告から純資産(自己資本)を把握できた約157,733社。

集計期間

2026年6月時点(複数期の公告がある場合は最新の公告を採用)。

方法

各社の決算公告から純資産の符号を判定し、純資産がマイナスの会社を「債務超過」として集計。業種・会社年齢・従業員規模別の債務超過率、および複数期の公告がある会社の「黒字転換」「赤字継続」の割合を算出。

留意点

本集計は決算公告を出している会社(開示のある会社)を母数とするため、未公告の会社は含まれない。債務超過は一時点の純資産の状態であり、ただちに経営難や倒産を意味しない(先行投資段階、親会社保証を前提とする例などを含む)。業種・規模の構成比は把握できた会社を母数とした傾向値。集計時点は2026年6月。

Compalyze について

Compalyze は、登記・決算公告・知財・役員・公共調達など企業の公開データを全件規模で統合し、企業分析・営業・投資・M&A の意思決定を支援する企業データベースです。(https://compalyze.co.jp)

本リリースに関するお問い合わせ

Compalyze 広報窓口

メール:info@compalyze.jp

URL:https://compalyze.co.jp

報道用の高解像度画像をご提供できます(ご連絡ください)。

すべての画像