コロナの給付金を借金返済にあてた人も。借金経験者の約8割が期限内に完済したと回答する一方で、一部の人は自転車操業から自己破産したと回答。誰からいくら借金をし、どのように返済したかについて調査。

約8割の借金経験者が借金を期限内に完済したと回答。借金の返済方法は、働いて得たお金で返済した人が9割を占めるが、一部の人は他の消費者金融から更に借金をしたり、コロナの給付金から返済したと回答。

弁護士相談プラットフォーム「カケコム」を運営する株式会社カケコムは、借金をした経験がある男女100名を対象に、「借金返済に関するアンケート」を実施しました。「お金は誰からどの程度借りたか」「期限内に返済することができたか」「借金を返済するためにどのような手段を取ったかとその手段を取ってよかったか」等を具体的にご紹介します。

東京商工リサーチ(https://www.tsr-net.co.jp/news/analysis/20200617_01.html)は、6月17日17時時点で新型コロナの影響により倒産した会社は全国で256件にのぼると発表しました。

倒産に伴い、従業員の解雇も増加する中で、お金を工面する選択肢のひとつとして借金をすることが挙げられます。

ただ、借金をするとなると、取り立てが家まで押しかけたり、利息が高く、一度借りたら中々完済できないイメージがある人も多いのではないでしょうか。

では、借金は誰から借りてどう返済すれば、後悔なく返済できるのでしょうか?

今回は、実際に借金をした経験がある人に、「お金は誰からどの程度借りたか」「期限内に返済することができたか」「借金を返済するためにどのような手段を取ったかとその手段を取ってよかったか」をアンケートしました。

今後お金を借りようと思っている人や、どう借金を返済すれば良いか悩んでいる人の一助となれば幸いです。

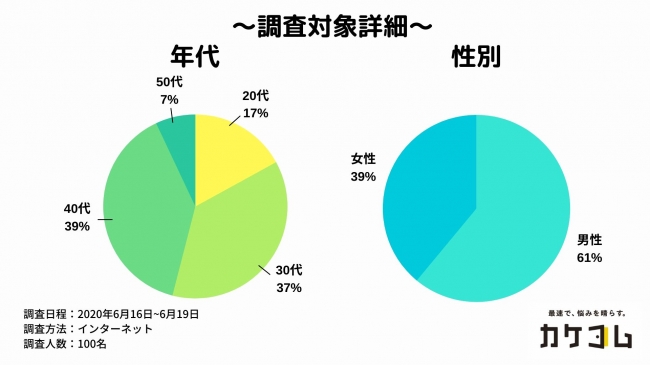

調査概要は下記となります。

【調査概要:借金返済に関するアンケート】

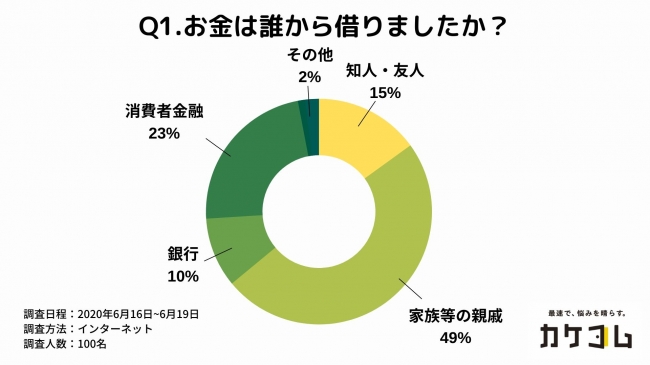

【誰からどの程度借金をしているのか?】

カケコムでは、実際に借金をした経験がある男女100名に「お金を誰から借りたか」をアンケートしました。

知人・友人から借りた人が15%、家族等の親戚から借りた人が49%、銀行から借りた人が10%、消費者金融から借りた人が23%、その他が2%という結果になりました。

知人・友人、家族等の親戚を「今まで関係のあった人」というグループにまとめると、そのグループから借金をしたの人は64%にのぼります。

家族等の親戚から借りる割合が最も多く、次に消費者金融から借りる方が多かったです。

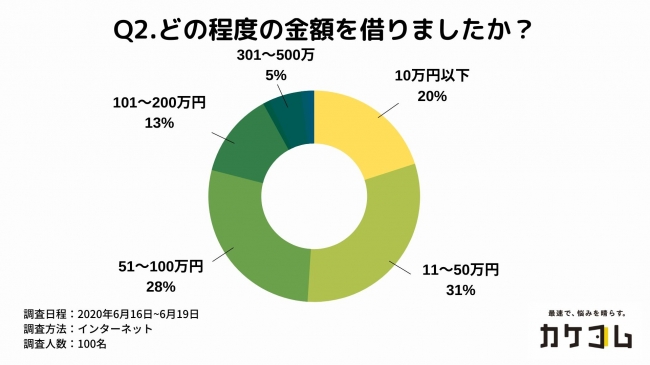

次に、「どの程度の金額を借りたのか」をアンケートしました。

10万円以下が20%、11〜50万円が31%、51〜100万円が28%、101〜200万円が13%、301〜500万が5%、501万円以上が2%という結果になりました。

51%の人が50万円以下の借金、92%の人が100万円以下の借金に収めていることが分かります。

【借金の返済状況と返済方法は?】

◆借金返済状況について

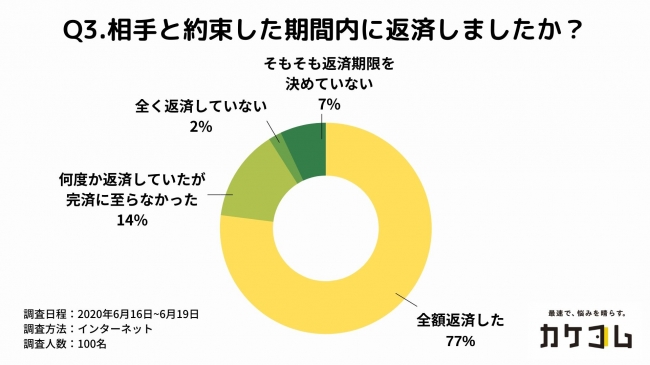

次に、「相手と約束した期間内に借金を返済したか」についてアンケートを行いました。

全額返済した人が77%、何度か返済していたが完済に至らなかった人が14%、全く返済していない人が2%、そもそも返済期限を決めていない人が7%という結果になりました。

「全額返済した」と回答した人が圧倒的に多い結果です。

◆借金をどのように返済したか

次に、「全額返済した」「何度か返済していたが完済に至らなかった」と回答した人を対象に、「借金を返済するためのお金をどのように集めたか」アンケートを取りました。

借金返済のためのお金を働いて得た人が86名、(他の)消費者金融に借りた人が3名、(他の)親戚に借りた人が2名、その他が5名となりました。ほとんどの人が働いて得たお金で借金を返済しています。

また、「その他」の回答例は、下記のようなものがありました。

50代男性(「働いて得た」も選択)

50代男性(「働いて得た」も選択)

◆自分が選択した手段で借金を返済して良かったか

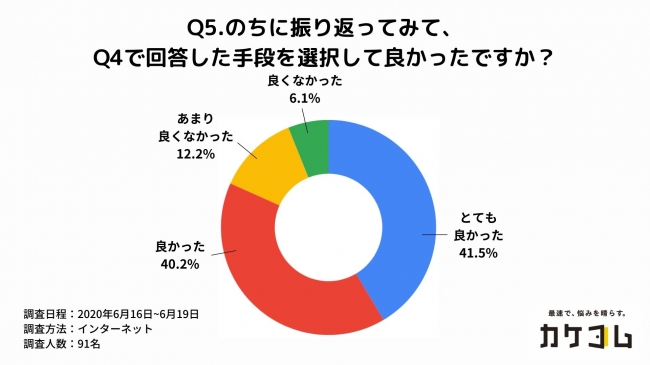

次に、「Q4で回答した手段を選択して良かったか」をアンケートしました。

Q4で回答した手段を借金返済の手段として選択して「とても良かった」が41.5%、「良かった」が40.2%、「あまり良くなかった」が12.2%、「良くなかった」が6.1%という結果になりました。「とても良かった」と「良かった」を合わせると、81.7%にも及びます。

さらに内訳を見てみると、下記通りでした。

◇「働いて得た」と回答した人

働いて得たお金を借金返済にあてた人は、41.6%が「とても良かった」「良かった」と回答、11.7%が「あまり良くなかった」と回答、5.2%が「良くなかった」と回答しています。

「良かった」「とても良かった」と回答した人を合わせると83.2%を占めるため、働いて得たお金で借金を返済人は、比較的満足度を高く得ていることが分かります。

<「とても良かった」「良かった」と回答した人の意見>

働いて得たお金を借金返済にあてた人で、「とても良かった」「良かった」と回答した人の意見をより詳しくご紹介します。

*新たなトラブルに遭遇することなく返済できたから

40代男性

*新たな借金を作らずに済んだから

50代男性

*他の人に迷惑をかけずに済んだから

40代男性

*苦労したことで今後は借金をしないという決意ができたから

30代女性

*無理なく計画的に返済できたから

30代女性

<「あまり良くなかった」「良くなかった」と回答した人の意見>

働いて得たお金を借金返済にあてた人で、「あまり良くなかった」「良くなかった」と回答した人の意見としては、働いて得たお金で借金を返済したこと自体に後悔しているのではなく、下記のように借金をしてしまったこと自体を悔いているものが多い印象でした。

*仕事で稼いだお金の多くが借金返済で消えたから

30代女性

*家族や友人からお金を借りてしまったから

30代男性

◇「(他の)親戚に借りた」と回答した人

「(他の)親戚に借りた」お金を借金返済にあてた人は、50%が「とても良かった」、50%が「あまり良くなかった」と回答しました。

<「とても良かった」と回答した人の意見>

(他の)親戚に借りたお金を借金返済にあてた人で、「とても良かった」と回答した人の意見をより詳しくご紹介します。

40代女性

<「あまり良くなかった」と回答した人の意見>

(他の)親戚に借りたお金を借金返済にあてた人で、「あまり良くなかった」と回答した人の意見をより詳しくご紹介します。

40代男性(「働いて得た」も選択)

◇「(他の)消費者金融に借りた」と回答した人

「(他の)消費者金融に借りた」お金を借金返済にあてた人は、33.3%が「あまり良くなかった」と回答、「良くなかった」と回答しました。下記のように、「自転車操業になってしまったから」という意見でした。

具体的には、下記のような意見がありました。

30代男性(「働いて得た」も選択)

【借金が完済していない人の今後の返済計画は?】

続いて、「何度か返済していたが完済に至らなかった」「全く返済していない」「そもそも返済期限を決めていない」と回答した人を対象に、「返済・完済のためにどのような手段を取っているか、または取る予定か」をアンケートしました。

*弁護士等の専門家に相談する / した

30代男性

*ボーナスで返済する

30代男性

*返済の目処が立つまで貸主に待ってもらう

40代男性

*自己破産をした

30代女性

【借金について弁護士に相談しなかった理由は?】

借金について弁護士に相談した人は、100名中2名とかなり少ない結果となりました。

借金返済について弁護士に相談すると、下記のようなメリットがあります。

*完済の目処が立っていたから

最も多かったのは、こちらの意見でした。借金の額が少なかったり、親や知人に借金をしていて、「借金の返済はいつでも良い」と言われているケースなどが目立ちました。

30代男性

*弁護士費用に不安があったから

また、弁護士費用に不安があったからという意見も目立ちました。

40代男性

弁護士費用は高く、相談するにも敷居が高いと思われがちですが、弁護士費用については、カケコムに在籍している弁護士の場合、相談を無料で受け付けていることがあります。

相談後にどのくらいの弁護士費用がかかるかについても、相談時に弁護士に聞くことで明確にできる場合が多いので、費用面のみにハードルを感じている人は一度相談してみることをおすすめします。支払い方法なども柔軟に対応してもらえる場合があります。

カケコムには電話相談など、オンラインで相談を受け付けている弁護士もいるので、「わざわざ法律事務所まで相談に行くのが面倒」だと感じている人にもおすすめです。

*相談した弁護士との相性が悪かったから

こちらの回答をした人は1名でしたが、相談した弁護士との相性の悪さから相談を取りやめた人もいるようです。

30代男性

*そもそも弁護士に相談することを思いつかなかったから

こちらの意見も何名か見受けられましたが、前述したように、弁護士に相談することで様々なメリットを得られるので、一度相談してみることをおすすめします。

20代女性

【まとめ】

上記の調査でわかったことをまとめると、下記のとおりです。

借金返済について弁護士に相談することで、様々なトラブルを防げる可能性があります。

借金・債務整理に関するトラブルなどでお困りになった際は、ぜひカケコム在籍弁護士をお頼りください。

https://www.kakekomu.com/search?cat=2&page=1

データを引用される際は、出典元として必ずこちらのURL(https://www.kakekomu.com/media/48119/)をご記載いただきますよう、お願いいたします。

◆株式会社カケコム概要

倒産に伴い、従業員の解雇も増加する中で、お金を工面する選択肢のひとつとして借金をすることが挙げられます。

ただ、借金をするとなると、取り立てが家まで押しかけたり、利息が高く、一度借りたら中々完済できないイメージがある人も多いのではないでしょうか。

では、借金は誰から借りてどう返済すれば、後悔なく返済できるのでしょうか?

今回は、実際に借金をした経験がある人に、「お金は誰からどの程度借りたか」「期限内に返済することができたか」「借金を返済するためにどのような手段を取ったかとその手段を取ってよかったか」をアンケートしました。

今後お金を借りようと思っている人や、どう借金を返済すれば良いか悩んでいる人の一助となれば幸いです。

調査概要は下記となります。

【調査概要:借金返済に関するアンケート】

【誰からどの程度借金をしているのか?】

カケコムでは、実際に借金をした経験がある男女100名に「お金を誰から借りたか」をアンケートしました。

知人・友人から借りた人が15%、家族等の親戚から借りた人が49%、銀行から借りた人が10%、消費者金融から借りた人が23%、その他が2%という結果になりました。

知人・友人、家族等の親戚を「今まで関係のあった人」というグループにまとめると、そのグループから借金をしたの人は64%にのぼります。

家族等の親戚から借りる割合が最も多く、次に消費者金融から借りる方が多かったです。

次に、「どの程度の金額を借りたのか」をアンケートしました。

10万円以下が20%、11〜50万円が31%、51〜100万円が28%、101〜200万円が13%、301〜500万が5%、501万円以上が2%という結果になりました。

51%の人が50万円以下の借金、92%の人が100万円以下の借金に収めていることが分かります。

【借金の返済状況と返済方法は?】

◆借金返済状況について

次に、「相手と約束した期間内に借金を返済したか」についてアンケートを行いました。

全額返済した人が77%、何度か返済していたが完済に至らなかった人が14%、全く返済していない人が2%、そもそも返済期限を決めていない人が7%という結果になりました。

「全額返済した」と回答した人が圧倒的に多い結果です。

◆借金をどのように返済したか

次に、「全額返済した」「何度か返済していたが完済に至らなかった」と回答した人を対象に、「借金を返済するためのお金をどのように集めたか」アンケートを取りました。

借金返済のためのお金を働いて得た人が86名、(他の)消費者金融に借りた人が3名、(他の)親戚に借りた人が2名、その他が5名となりました。ほとんどの人が働いて得たお金で借金を返済しています。

また、「その他」の回答例は、下記のようなものがありました。

50代男性(「働いて得た」も選択)

- 弁護士に相談して、債務整理しました。

50代男性(「働いて得た」も選択)

- コロナ対策の特別定額給付金から(借金を返済した)。

- 満期でおりた保険金も(借金返済に)追加した。

◆自分が選択した手段で借金を返済して良かったか

次に、「Q4で回答した手段を選択して良かったか」をアンケートしました。

Q4で回答した手段を借金返済の手段として選択して「とても良かった」が41.5%、「良かった」が40.2%、「あまり良くなかった」が12.2%、「良くなかった」が6.1%という結果になりました。「とても良かった」と「良かった」を合わせると、81.7%にも及びます。

さらに内訳を見てみると、下記通りでした。

◇「働いて得た」と回答した人

働いて得たお金を借金返済にあてた人は、41.6%が「とても良かった」「良かった」と回答、11.7%が「あまり良くなかった」と回答、5.2%が「良くなかった」と回答しています。

「良かった」「とても良かった」と回答した人を合わせると83.2%を占めるため、働いて得たお金で借金を返済人は、比較的満足度を高く得ていることが分かります。

<「とても良かった」「良かった」と回答した人の意見>

働いて得たお金を借金返済にあてた人で、「とても良かった」「良かった」と回答した人の意見をより詳しくご紹介します。

*新たなトラブルに遭遇することなく返済できたから

40代男性

- やはり借金は働いて得た収入から返すのが王道だと思います。他から借りて返す等の方法だと、雪だるま式に増えていくだけですから。

- 後々に問題を残すことなく終えたのでよかったです。

*新たな借金を作らずに済んだから

50代男性

- 新たに借金をせずに返済できてよかったと思います。

- 別の業者から借りずに済んだからです。

*他の人に迷惑をかけずに済んだから

40代男性

- 自分で稼いだお金で借金を返済したので、誰にも迷惑をかけずに済んだ。

- 新たな借金をせず、誰にも迷惑をかけずに全て返済できたことが良かったです。

*苦労したことで今後は借金をしないという決意ができたから

30代女性

- 働いて凄く苦労して返済したので、二度と借りないようにちゃんと貯金しようと学べたから。

- 借りたものは返すべきと言う事が守られたからです。更に、夜にバイト(会社は副業を認めてくれていました)をして自分で返済した事により、二度と借りる事は無いだろうと思えたからです。返済期間中に利息を払う事が、もったいない事をしていると気がついたからかもしれません。

- 借金を借金して返却するのは良策とは言えず、働いて返却するのは、その後の人生設計にも役立ったから。ただ借金自体は反省点なので「とても良かった」とまでは言い切れない。

*無理なく計画的に返済できたから

30代女性

- 働いて返済できる位の返済期間を指定していたので月々の給与から生活に支障が大きく出る事がなくて良かったです。

- 計画的に返済する事が出来た。

<「あまり良くなかった」「良くなかった」と回答した人の意見>

働いて得たお金を借金返済にあてた人で、「あまり良くなかった」「良くなかった」と回答した人の意見としては、働いて得たお金で借金を返済したこと自体に後悔しているのではなく、下記のように借金をしてしまったこと自体を悔いているものが多い印象でした。

*仕事で稼いだお金の多くが借金返済で消えたから

30代女性

- どんなに頑張って働いてもほぼ全額返済に当てていたから。

*家族や友人からお金を借りてしまったから

30代男性

- 完済しましたが、借金はそれまでの信用を無くしてしまう恐れがあるので、家族や友人から借りるのはあまり良くないと感じました。

◇「(他の)親戚に借りた」と回答した人

「(他の)親戚に借りた」お金を借金返済にあてた人は、50%が「とても良かった」、50%が「あまり良くなかった」と回答しました。

<「とても良かった」と回答した人の意見>

(他の)親戚に借りたお金を借金返済にあてた人で、「とても良かった」と回答した人の意見をより詳しくご紹介します。

40代女性

- 借金は膨らむことがよくわかり勉強になった。二度と借金しないと決めた。

<「あまり良くなかった」と回答した人の意見>

(他の)親戚に借りたお金を借金返済にあてた人で、「あまり良くなかった」と回答した人の意見をより詳しくご紹介します。

40代男性(「働いて得た」も選択)

- 親類に知られることとなったのは結果として、とても恥ずかしいことだった。

◇「(他の)消費者金融に借りた」と回答した人

「(他の)消費者金融に借りた」お金を借金返済にあてた人は、33.3%が「あまり良くなかった」と回答、「良くなかった」と回答しました。下記のように、「自転車操業になってしまったから」という意見でした。

具体的には、下記のような意見がありました。

30代男性(「働いて得た」も選択)

- 他の消費者金融に借りてしまったのは、借金がさらに膨らんでしまうので失敗でした。頭を下げてでも両親等に頼むべきだったかもしれません。

- 消費者金融で借り入れする時点で破綻した状態にあり、利息で借金だけが膨れて意味がありませんでした。自転車操業のような状態だけは避けるべきだったと考えています。

- 新たに借金を生み出しているだけで、後払いやキャリア決済による返済は行わない方がいいと身にしみました。

【借金が完済していない人の今後の返済計画は?】

続いて、「何度か返済していたが完済に至らなかった」「全く返済していない」「そもそも返済期限を決めていない」と回答した人を対象に、「返済・完済のためにどのような手段を取っているか、または取る予定か」をアンケートしました。

*弁護士等の専門家に相談する / した

30代男性

- 任意整理もしくは個人再生などの債務整理を検討しています。

- 司法書士の方に相談をし、任意整理を行い猶予を伸ばしていただき、現在返済中。

- 弁護士や司法書士に相談して、任意整理や自己破産などの債務整理を行う。

*ボーナスで返済する

30代男性

- 毎年夏のボーナスで24万ずつ返していてあと10年ぐらいで完済します。

*返済の目処が立つまで貸主に待ってもらう

40代男性

- 返済できる時が来るまで待ってもらう。

- 借入先に相談して返済期間の延長を行う。

- 債権者に一度の返済額を以前よりも下げて、時期を延長して頂けるように交渉しました。

*自己破産をした

30代女性

- 自転車操業になってしまい精神的な病気にもなってしまったので自己破産しました。

【借金について弁護士に相談しなかった理由は?】

借金について弁護士に相談した人は、100名中2名とかなり少ない結果となりました。

借金返済について弁護士に相談すると、下記のようなメリットがあります。

- 債務整理や自己破産など、煩雑な手続きが必要となる手段も弁護士に依頼することができることがある。

- 仮に「もう自分は自己破産するしかない…」と思っていたとしても、専門家に相談することで実は自己破産をしなくて済む方法が残っていたことが分かる場合がある。

- 借金の督促を止めることができる場合がある。

- 借金の減額や返済期間の延長に関して代理で交渉してもらえる場合がある。

*完済の目処が立っていたから

最も多かったのは、こちらの意見でした。借金の額が少なかったり、親や知人に借金をしていて、「借金の返済はいつでも良い」と言われているケースなどが目立ちました。

30代男性

- もともと完済するつもりでしたし、実際に完済したので弁護士に相談しませんでした。

- 特に相談しなくても返済できる金額であったため。

- 余裕ができたときに返済してくれていいといってくれているので甘えさせてもらっている。

*弁護士費用に不安があったから

また、弁護士費用に不安があったからという意見も目立ちました。

40代男性

- 弁護士費用などが分からず、相談しませんでした。

- 相談していない。相談すれば相談料金がまた発生すると考えたからです。

- 敷居が高いし、弁護士費用が高くつく気がするから。

- 弁護士に相談する費用すらなかったです。

弁護士費用は高く、相談するにも敷居が高いと思われがちですが、弁護士費用については、カケコムに在籍している弁護士の場合、相談を無料で受け付けていることがあります。

相談後にどのくらいの弁護士費用がかかるかについても、相談時に弁護士に聞くことで明確にできる場合が多いので、費用面のみにハードルを感じている人は一度相談してみることをおすすめします。支払い方法なども柔軟に対応してもらえる場合があります。

カケコムには電話相談など、オンラインで相談を受け付けている弁護士もいるので、「わざわざ法律事務所まで相談に行くのが面倒」だと感じている人にもおすすめです。

*相談した弁護士との相性が悪かったから

こちらの回答をした人は1名でしたが、相談した弁護士との相性の悪さから相談を取りやめた人もいるようです。

30代男性

- 一応弁護士に相談したことがあるのですがいい加減な対応をされたことがあり、そこで抵抗を感じています。ただこのままでは何時まで経っても完済することができないので、信頼できる弁護士を見つけて、相談したいと考えています。

*そもそも弁護士に相談することを思いつかなかったから

こちらの意見も何名か見受けられましたが、前述したように、弁護士に相談することで様々なメリットを得られるので、一度相談してみることをおすすめします。

20代女性

- そこ(弁護士に相談する)までに至る発想がなかった。

- 弁護士に相談するという考えがそもそも浮かばなかった。

【まとめ】

上記の調査でわかったことをまとめると、下記のとおりです。

- 知人・友人、家族等の親戚など、「今まで関係のあった人」から借金をした人は64%。次に多かったのが消費者金融から借金をした人で、全体の23%。

- 借金の額は、51%の人が50万円以下、92%の人が100万円以下に収めている。

- 相手と約束した期間内に借金を全額返済した人が全体の77%と、ほとんどの割合を占めている。

- 借金の返済方法について、働いて得たお金で返済した人が9割以上を占める一方で、一部の人は別の金融機関や親戚等から更に借金をし、自転車操業になっている現状がある。

- 借金返済について弁護士に相談した人は100名中2名にとどまった。弁護士に相談した人は債務整理や自己破産をしていた。

- 弁護士に相談しなかった人の多くは「すでに返済の目処が立っていた」という意見が多い一方で、弁護士費用の支払いや弁護士との相性にに不安があったという意見もあった。

借金返済について弁護士に相談することで、様々なトラブルを防げる可能性があります。

借金・債務整理に関するトラブルなどでお困りになった際は、ぜひカケコム在籍弁護士をお頼りください。

https://www.kakekomu.com/search?cat=2&page=1

データを引用される際は、出典元として必ずこちらのURL(https://www.kakekomu.com/media/48119/)をご記載いただきますよう、お願いいたします。

◆株式会社カケコム概要

- 会社名:株式会社カケコム

- 所在地:150-0043東京都渋谷区道玄坂2-11−4 ストークビル道玄坂801号

- 代表者:代表取締役CEO 森川 照太

- 設立:2016年5月2日

- 会社URL:http://company.kakekomu.com/

- 事業内容:トラブル解決のプラットフォーム「カケコム」の運営・開発

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- ネットサービスマーケティング・リサーチ

- ダウンロード