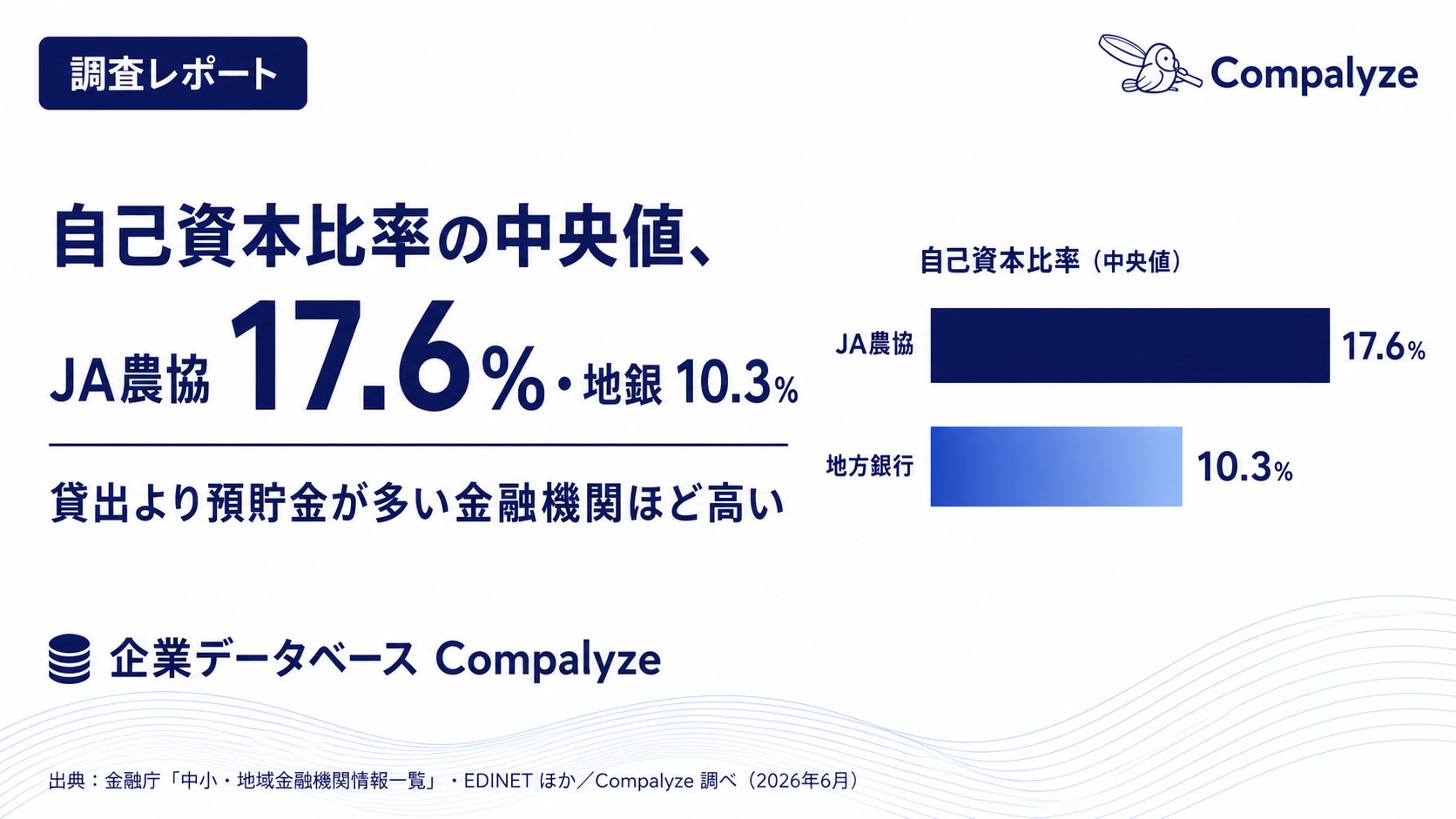

【調査】自己資本比率の中央値はJA農協17.6%・地方銀行10.3% ── 貸出より預貯金が多い金融機関ほど高い

預貸率との相関は信用金庫254庫で−0.51、JA農協は6年で中央値15.8%→17.6%へ上昇

法人データベース「Compalyze(カンパライズ)」を運営する株式会社Compalyze(本社:滋賀県草津市、代表取締役:鈴木隆士)は、金融庁「中小・地域金融機関情報一覧」、EDINETの有価証券報告書(XBRL)、各金融機関のディスクロージャー誌をもとに、全国900を超える金融機関の自己資本比率を業態別に集計・分析する調査を実施しました。

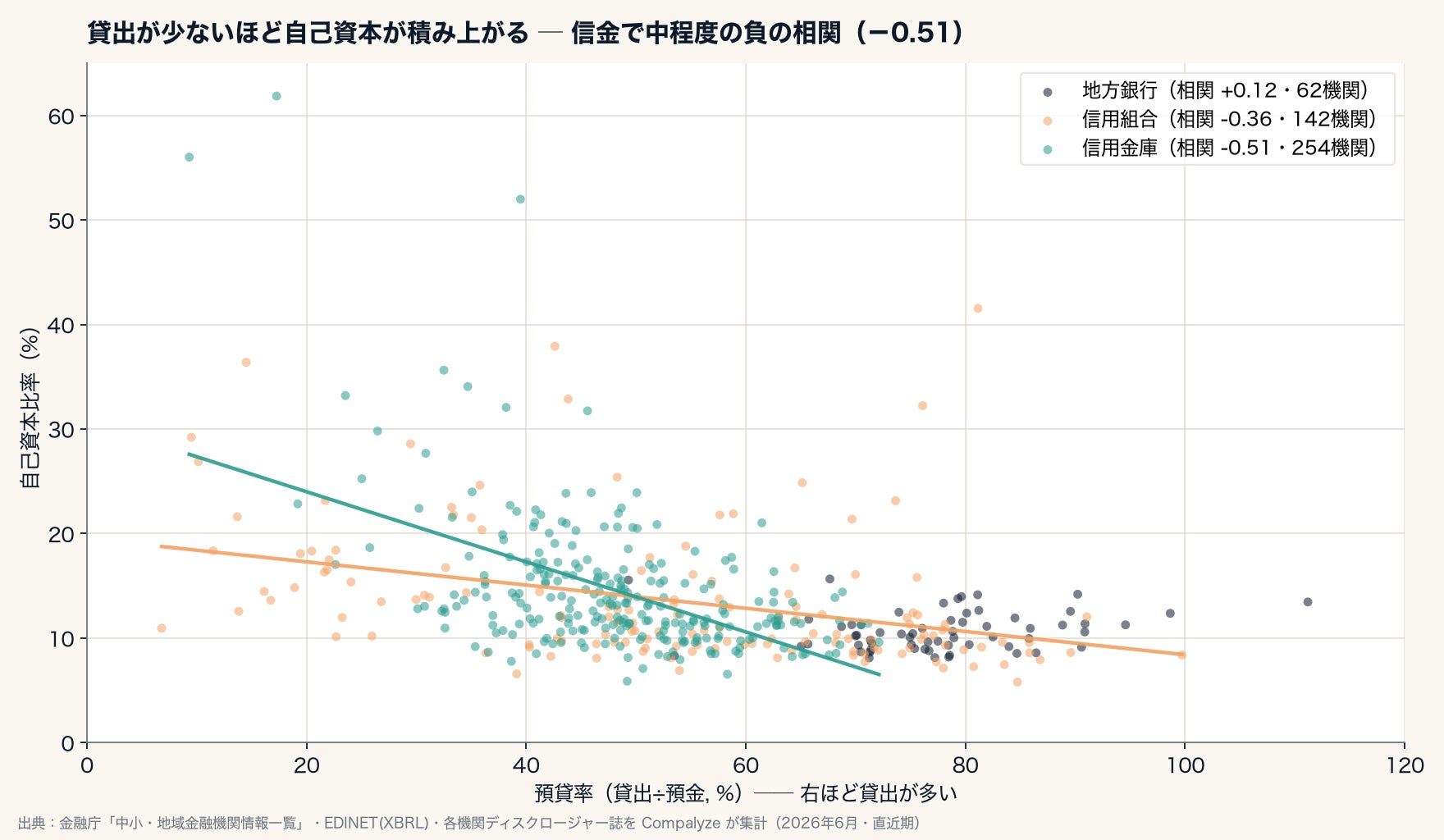

その結果、自己資本比率の中央値はJA農協が17.6%、地方銀行が10.3%、第二地方銀行が9.7%と、預貸率が高い銀行系ほど低く、預貸率の並びとちょうど逆になっていました。機関ごとに見ても、信用金庫254庫で相関係数−0.51、信用組合142組合で−0.36と、貸出より預貯金が多い金融機関ほど自己資本比率が高いという負の相関があることが分かりました。

データ引用時のお願い

本調査データを引用・利用される際は、以下のURLと出典を明記してください。

URL:https://compalyze.co.jp/journal/financial-capital-ratio

出典:貸出より預貯金が多い金融機関ほど自己資本比率が高い ─ JA農協17.6%・地方銀行10.3%、業態でひらく資本の厚みの構造

調査サマリ

-

金融庁の公表データ等をもとに、全国900を超える金融機関(JA農協400・信農連26・信用金庫254・信用組合142・地方銀行62・第二地方銀行36など)の自己資本比率を集計。

-

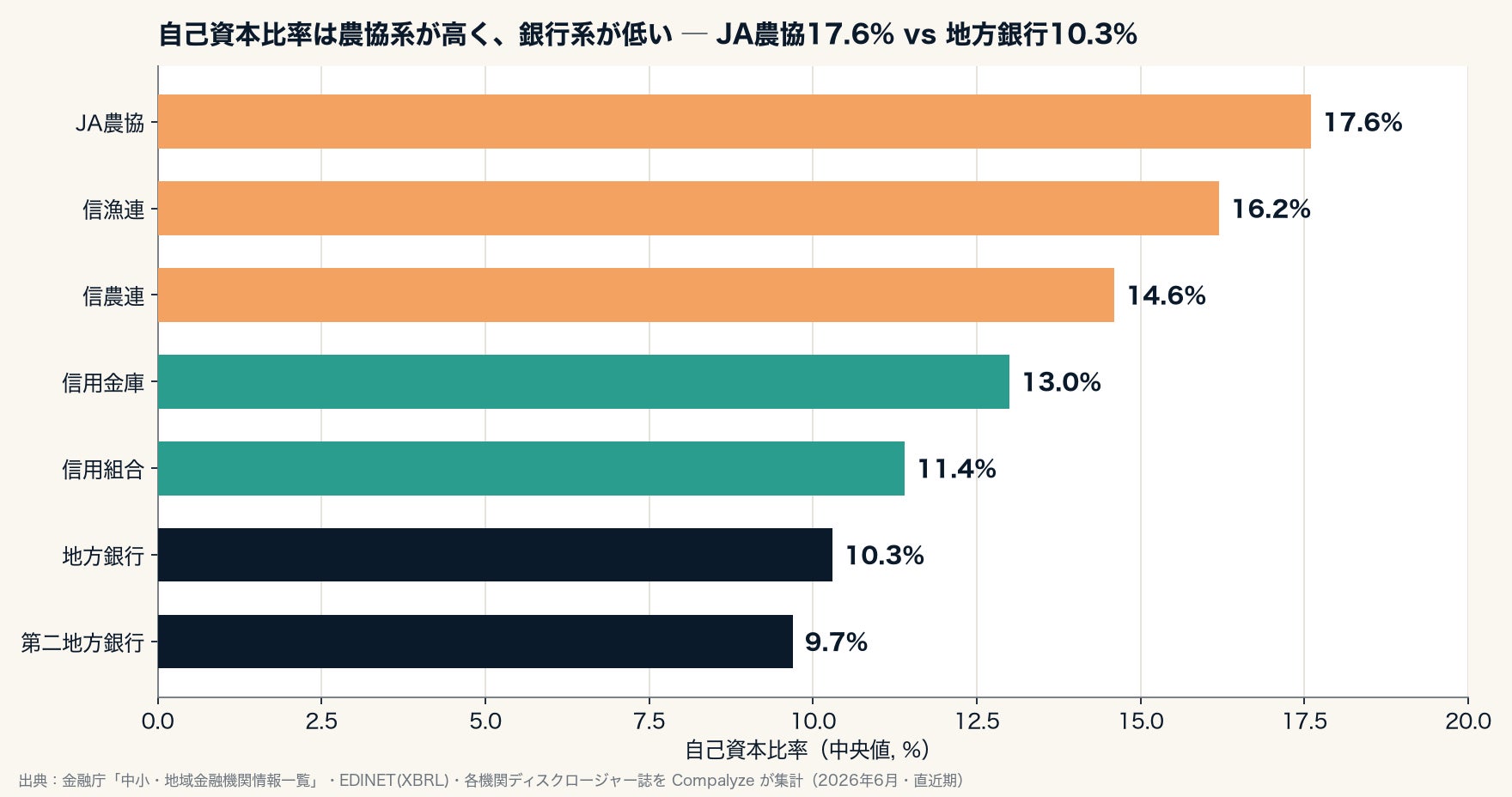

自己資本比率の中央値は、JA農協17.6%・信農連14.6%に対し、信用金庫13.0%、信用組合11.4%、地方銀行10.3%、第二地方銀行9.7%。預貸率が高い銀行系ほど低く、預貸率の並びとちょうど逆。

-

機関ごとに見ると、預貸率と自己資本比率には負の相関。信用金庫254庫で相関係数−0.51(中程度)、信用組合142組合で−0.36。一方、地方銀行62行は+0.12とほぼ無相関で、業態によって構造が違う。

-

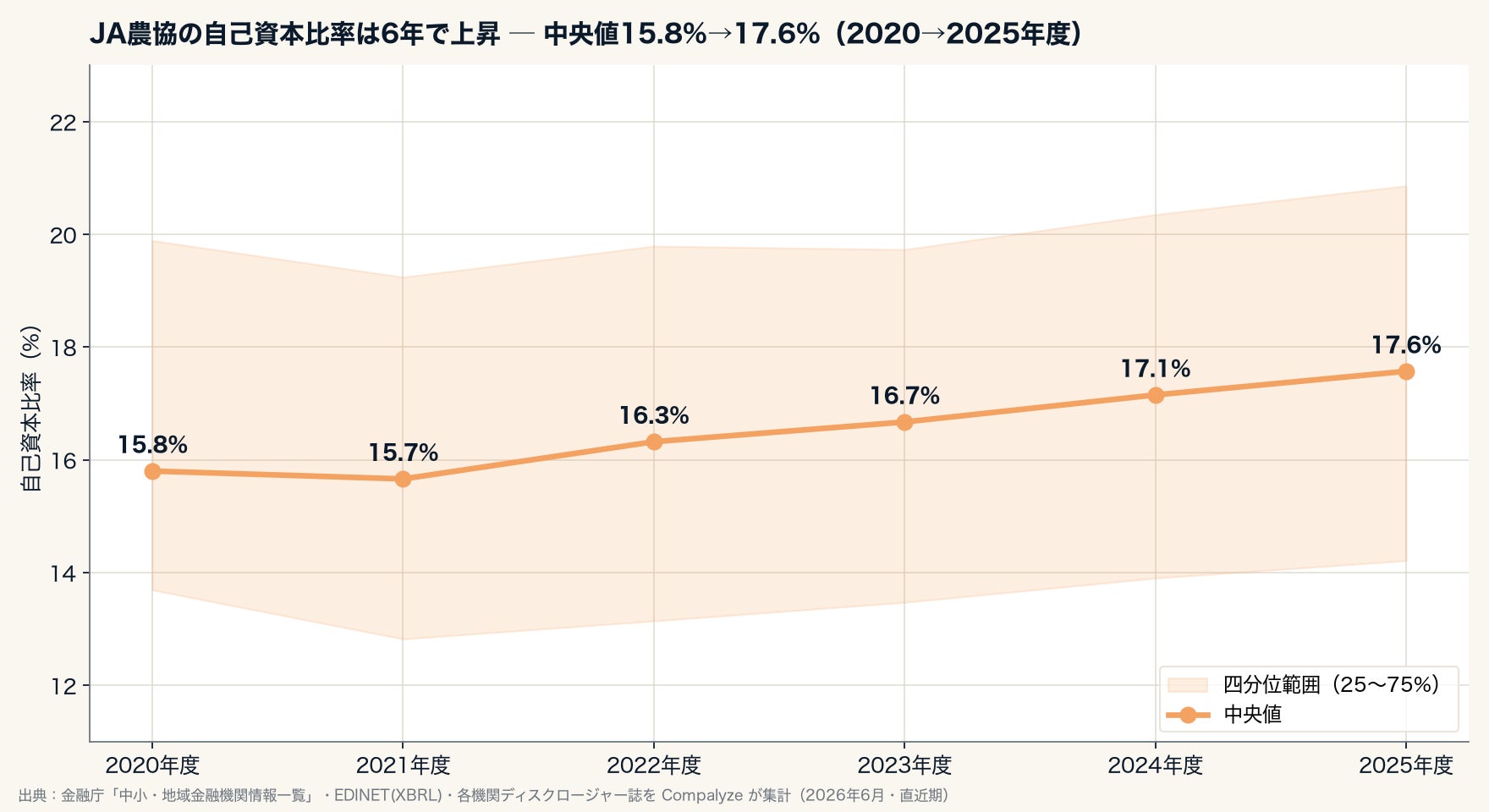

JA農協の自己資本比率は2020→2025年度に中央値15.8%→17.6%へ6年連続に近い上昇。貯金は増える一方で貸出(リスク資産)が増えにくい構造が背景とみられる。

-

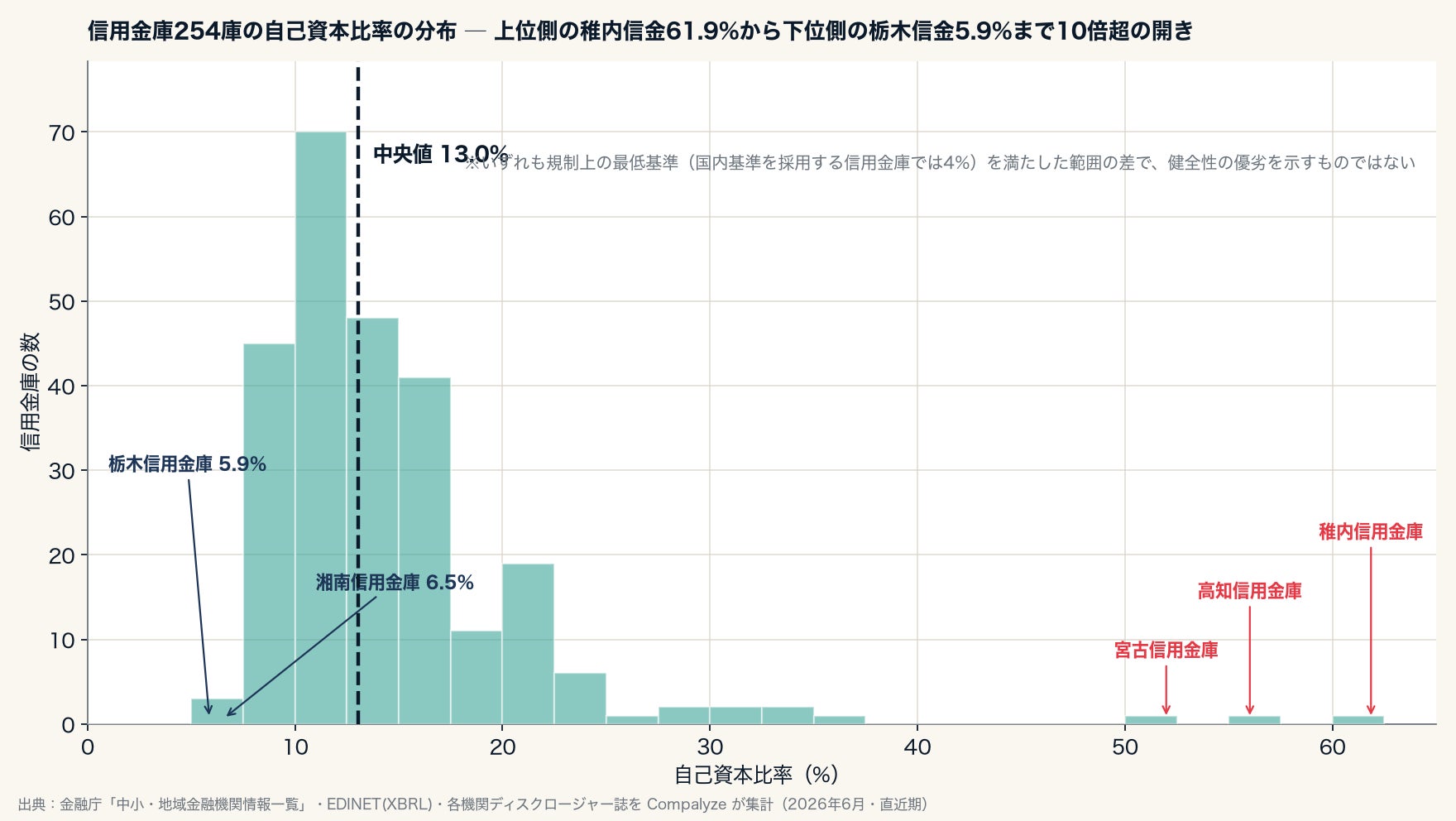

信用金庫の中では上位側の稚内信用金庫61.9%・高知信用金庫56.0%から、下位側には栃木信用金庫5.9%・湘南信用金庫6.5%まで10倍超の開き。いずれも各行が開示する自己資本比率の範囲内の差で、高低は経営の優劣や健全性を意味しない。

1. 自己資本比率は農協系が高く、銀行系が低い

自己資本比率は、金融機関のリスク資産に対する資本の厚みを測る、規制上の代表的な指標です。リスクをとった資産(貸出など)に対して、自己資本がどれだけあるかを表します。

中央値で並べると、JA農協が17.6%で上位側に位置します。信漁連16.2%、信農連14.6%と農協・漁協系が上位を占め、信用金庫13.0%、信用組合11.4%が続きます。地方銀行10.3%、第二地方銀行9.7%と、銀行系は下位側にきます。なお、これらは金融庁の公表データに基づく自己資本比率です。地域金融機関の多くは国内基準(規制上の最低水準は4%)を採用しますが、一部の地方銀行は国際統一基準(同8%)を採用しており、公表データ上、両基準を機関ごとに厳密に分離できてはいません。したがって、業態別の中央値は両基準が混在した値である点に留意が必要です。

ここで思い出したいのが預貸率の並びです。預貸率は地方銀行が高く、JA農協は低くなっていました。自己資本比率はその逆で、貸出より預貯金が多い農協系ほど高く、貸出が多い銀行系ほど低くなっています。これは、自己資本比率が「リスクをとった資産」に対する自己資本の比率だからです。貸出が少なければ分母(リスク資産)が小さくなり、比率は高く出やすくなります。

逆に、地方銀行や第二地方銀行の比率が相対的に低いのは、健全性が劣るというより、預金の多くを貸出という収益機会に振り向けている結果という面があります。ここで挙げた数値は、採用する基準の別を問わず、各機関が開示する自己資本比率の水準を満たしたものであり、比率の高低だけで健全性の優劣を判断することはできません。

2. なぜ逆転するのか ── 預貸率との負の相関を機関ごとに見る

ただし、これはあくまで業態別の中央値どうしの比較です。同じ並びが一つひとつの機関のレベルでも成り立つのかを確かめるため、機関を一つずつ点で置いて、横軸に預貸率、縦軸に自己資本比率をとりました。仮に「貸さないほど自己資本が積み上がる」のなら、点は右下がりに散らばるはずです。

結果は業態でくっきり分かれました。信用金庫254庫では相関係数が−0.51、信用組合142組合では−0.36と、いずれも預貸率が低い(貸出より預貯金が多い)ほど自己資本比率が高いという中程度〜弱めの負の相関が確認できます。回帰線も右下がりです。預貸率が20%台の信金が自己資本比率30〜60%台に位置する一方、預貸率が60%を超える信金は自己資本比率が一桁台に集まります。

一方、地方銀行62行は相関係数+0.12とほぼ無相関で、点は預貸率70〜110%・自己資本比率8〜16%の右側の狭い範囲に固まります。地方銀行はそもそも預貸率が高く横並びで、自己資本比率の差は預貸率以外の要因(保有有価証券のリスクや内部留保の厚みなど)で決まっています。同じ「お金を預かる機関」でも、自己資本比率を動かす力学が業態で違うことが読み取れます。つまり、第1章で見た業態別の逆転は、貸出の少ない協同組織(信金・信組)の中で「貸出より預貯金が多い機関ほど自己資本が積み上がる」関係が効いていることに支えられています。

3. JA農協の自己資本比率は6年で上昇している

その「貸出より預貯金が多い」極にあるのがJA農協です。農協系は1年分のスナップショットだけでなく、過去の推移もたどれます。

JA農協の自己資本比率の中央値は、2020年度の15.8%から2025年度には17.6%へと、ほぼ一貫して水準を切り上げてきました。四分位範囲(上位25%〜下位25%の幅)も全体に上方へずれており、一部の農協だけでなく、広く底上げが進んでいることがうかがえます。

背景には、貯金は増える一方で、地元の貸出(リスク資産)はそれほど増えていないという構造があるとみられます。集めた貯金が貸出に回りきらず、リスク資産が大きく膨らまないため、自己資本を積み増せば比率は上がりやすくなります。農協が集めた貯金の運用の多くは、各都道府県の信農連や全国段階の農林中央金庫といった系統の上部段階に委ねられる仕組みも、各JA農協のリスク資産を相対的に小さくとどめる方向に働きます。なお、時系列をたどれるのは農協・信農連など一部の業態に限られ、信用金庫・信用組合は現時点で直近期しか集計できていないため、同様の推移比較は今後の課題です。

4. 信用金庫の中の幅 ── 両端には10倍を超える開き

業態の中央値は近くても、一つの業態の中には大きな幅があります。信用金庫254庫を一つの軸に並べると、その散らばりがはっきり見えます。

分布の山は10%台前半に集中し、中央値は13.0%です。一方で、上位側には稚内信用金庫の61.9%、高知信用金庫の56.0%、宮古信用金庫の52.0%といった、相対的に高い自己資本比率の信金が点在します。下位側には栃木信用金庫の5.9%、湘南信用金庫の6.5%があり、上下で10倍を超える開きがあります。ただし、これらはいずれも規制上求められる自己資本比率の最低水準(国内基準を採用する信用金庫では4%)を満たした範囲での差であり、下位側にあることがただちに健全性の劣後を示すものではありません。

ここでも第2章の関係が手がかりになります。自己資本比率が上位側にある稚内信用金庫は預貸率が17%台と低く、貸出より預貯金が多い機関です。地元に貸出の機会が限られる地域では、集めた預貯金がリスク資産に回りにくく、結果として自己資本比率が高く出やすくなります。逆に、預貸率が50%前後と相対的に高い信金は、自己資本比率が一桁台になりやすくなっています。これらはいずれもディスクロージャー誌などで開示された事実としての数値であり、自己資本比率が相対的に低いことは、ただちに経営の優劣や健全性を示すものではありません。地域の経済規模や貸出需要、リスクのとり方の違いを映した結果として、この幅は生まれているとみられます。

5. まとめ ── 自己資本比率は「貸し方」の鏡

ここまでを整理すると、次のようになります。第一に、業態別の中央値ではJA農協17.6%・地方銀行10.3%と農協系が高く銀行系が低い「逆転」が起きています。第二に、その逆転は機関ごとの預貸率との負の相関(信金−0.51・信組−0.36)に支えられており、貸出より預貯金が多いほど自己資本が積み上がりやすくなっています。第三に、JA農協はその極にあり、自己資本比率は6年で15.8%→17.6%へ切り上がってきました。第四に、同じ業態の中にも上位側の稚内61.9%から下位側の栃木5.9%まで10倍超の幅がありますが、これも各機関が開示する自己資本比率の範囲内の差であり、健全性の優劣を示すものではありません。

どちらが優れているという話ではありません。預金を貸して地域経済を回す機能と、組合員から預かった資金を安全に守りながら系統で運用する機能とは、そもそも目的が異なります。自己資本比率は、その機関が「どれだけ貸しているか」を映す鏡でもあり、同じ「お金を預かる機関」を横断して並べることで、こうした構造の違いが見えてきます。

※本リリースでは主要な切り口のみを掲載。各章の詳細考察、算出方法の詳細は、下記の Compalyze Journal の記事で公開しています。

調査概要

調査主体

株式会社Compalyze

調査対象・方法

金融庁「中小・地域金融機関情報一覧」、EDINETの有価証券報告書(XBRL)、各金融機関のディスクロージャー誌をCompalyzeが集約し、2026年6月時点で各機関の直近期の値を用いた。自己資本比率は金融庁の公表データ等に基づく。預貸率との相関は、各機関の直近期について、預貸率(貸出金÷預金〔貯金〕)と自己資本比率の両方が取得できた機関を母数とし、業態別にピアソンの相関係数を算出した(信用金庫254・信用組合142・地方銀行62)。JA農協の時系列は、2020〜2025年度の各年度について自己資本比率の中央値・四分位範囲を集計した(年により283〜391機関)。

母集団・件数

業態別の中央値の機関数はJA農協400・信漁連5〔参考値〕・信農連26・信用金庫254・信用組合142・地方銀行62・第二地方銀行36。決算期は機関により2024年度・2025年度が混在し、単体・連結も混在しうる粗い横断比較である。信用金庫・信用組合は現時点で直近期のみの集計のため、時系列比較は行っていない。

留意点

多くの地域金融機関は国内基準(規制上の最低水準は4%)を採用するが、一部の地方銀行は国際統一基準(同8%)を採用しており、公表データ上、両基準を機関ごとに厳密には分離できていない。したがって業態別の中央値等は、両基準が混在した値である点に留意されたい。自己資本比率は規制ベースの指標で、農協系・銀行系・協同組織で算定の枠組みや適用基準が異なりうるため、水準の単純比較には幅がある。相関は因果を意味しない。自己資本比率・預貸率の高低は、経営の優劣や健全性を示すものではなく、業態ごとのビジネスモデルと規制の違いを反映している。個別機関の数値はディスクロージャー由来の事実として中立に扱い、本リリースは個々の金融機関を評価・推奨するものではない。

Compalyze について

登記・決算公告・知財・役員・許認可・公共調達など企業の公開データを全件規模で統合し、企業分析・営業・投資・M&Aの意思決定を支援する企業データベースです。

本リリースに関するお問い合わせ

Compalyze 広報窓口

メール:info@compalyze.jp

URL:https://compalyze.co.jp

報道用の高解像度画像をご提供できます(ご連絡ください)。

すべての画像