インボイス制度、約4割が「知らない」と回答 電子帳簿保存法は施行6か月経過も「則して運用中」回答は約2割

企業の法対応への課題が浮き彫りに

クラウド型経費精算システム「楽楽精算」を開発・提供する株式会社ラクス(本社:東京都渋谷区、代表取締役:中村崇則、以下ラクス)は、全国の経理担当者848人を対象に2023年10月開始の適格請求書等保存方式(以下、インボイス制度)及び、2022年1月施行の改正・電子帳簿保存法(以下、電子帳簿保存法)に関する意識調査を実施しました。

インボイス制度について約4割が「知らない」と回答し、電子帳簿保存法については施行から6か月経過したものの「則して運用している」と回答したのは約2割に留まっている実態が明らかになりました。

インボイス制度について約4割が「知らない」と回答し、電子帳簿保存法については施行から6か月経過したものの「則して運用している」と回答したのは約2割に留まっている実態が明らかになりました。

- 調査概要

調査地域:47都道府県

調査期間:2022年6月22日~6月27日

調査方法:インターネットリサーチ

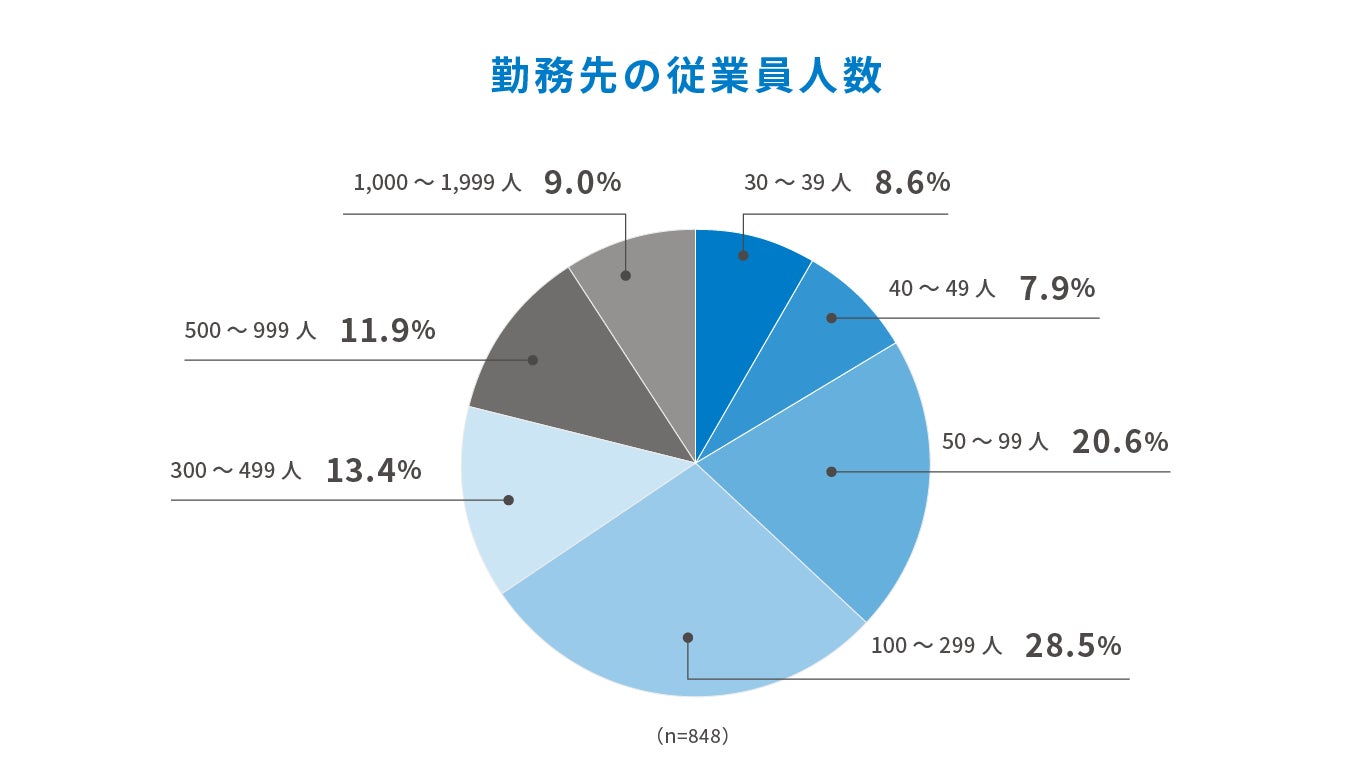

有効回答数:848サンプル

回答者の所属する企業の従業員規模:

- 調査結果

【調査結果サマリ】 2023年10月開始のインボイス制度について

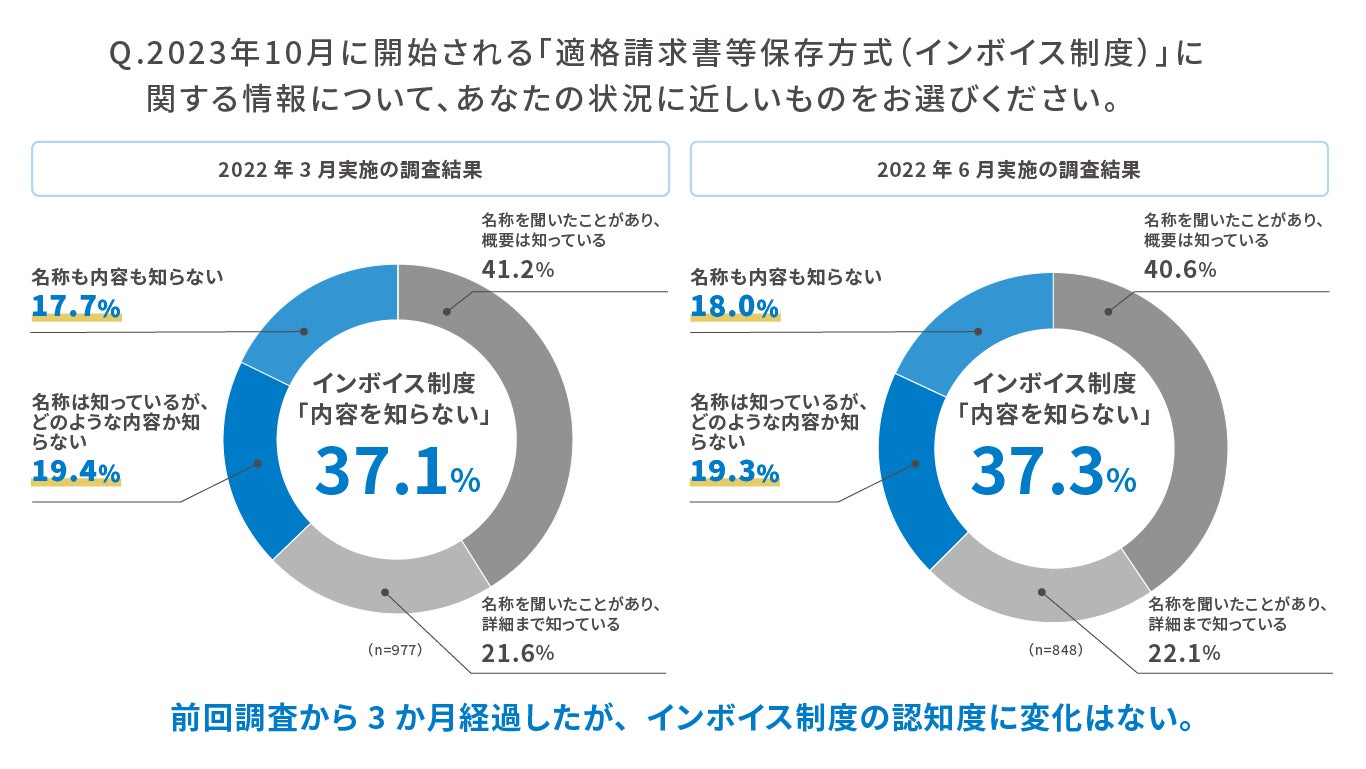

- 「インボイス制度を知らない」と回答したのは約4割。2022年3月の同調査から変化無し

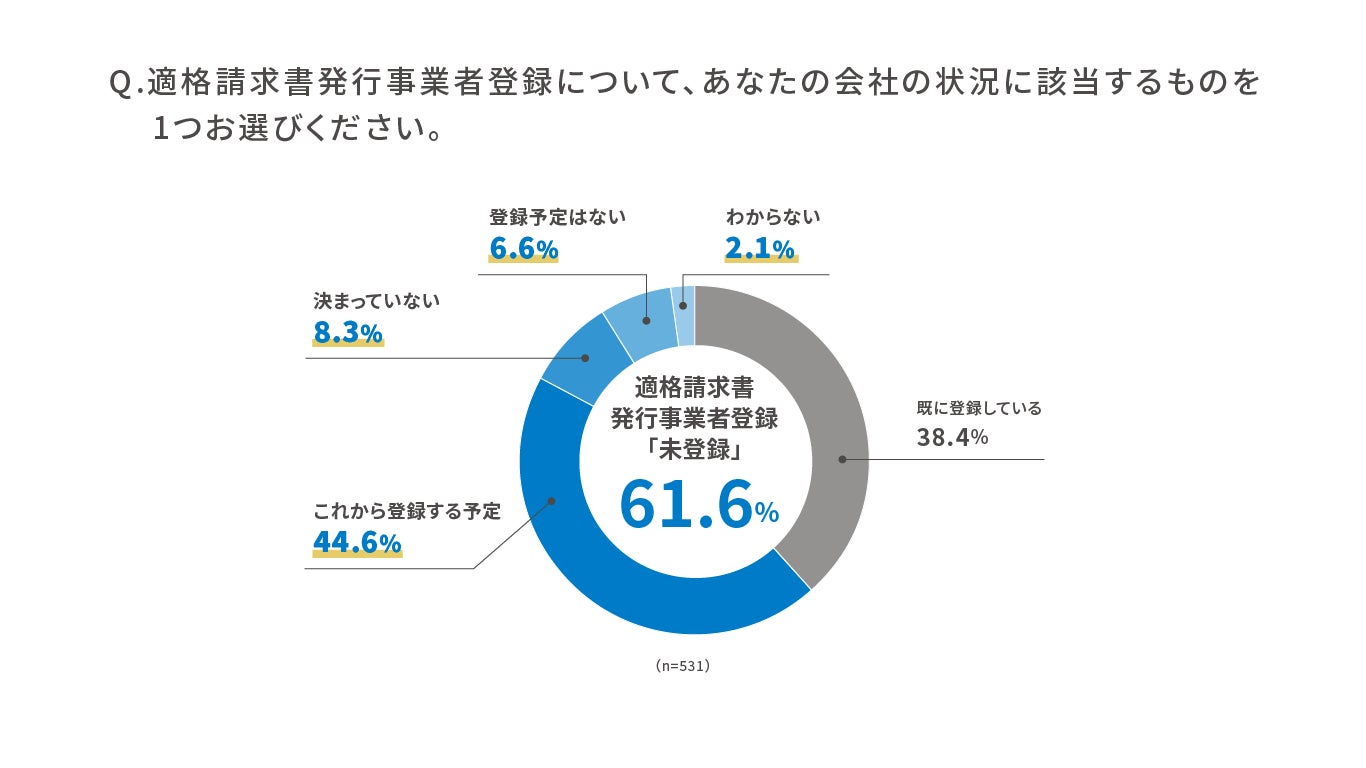

- 適格請求書発行事業者登録について6割以上が「未登録」という結果に

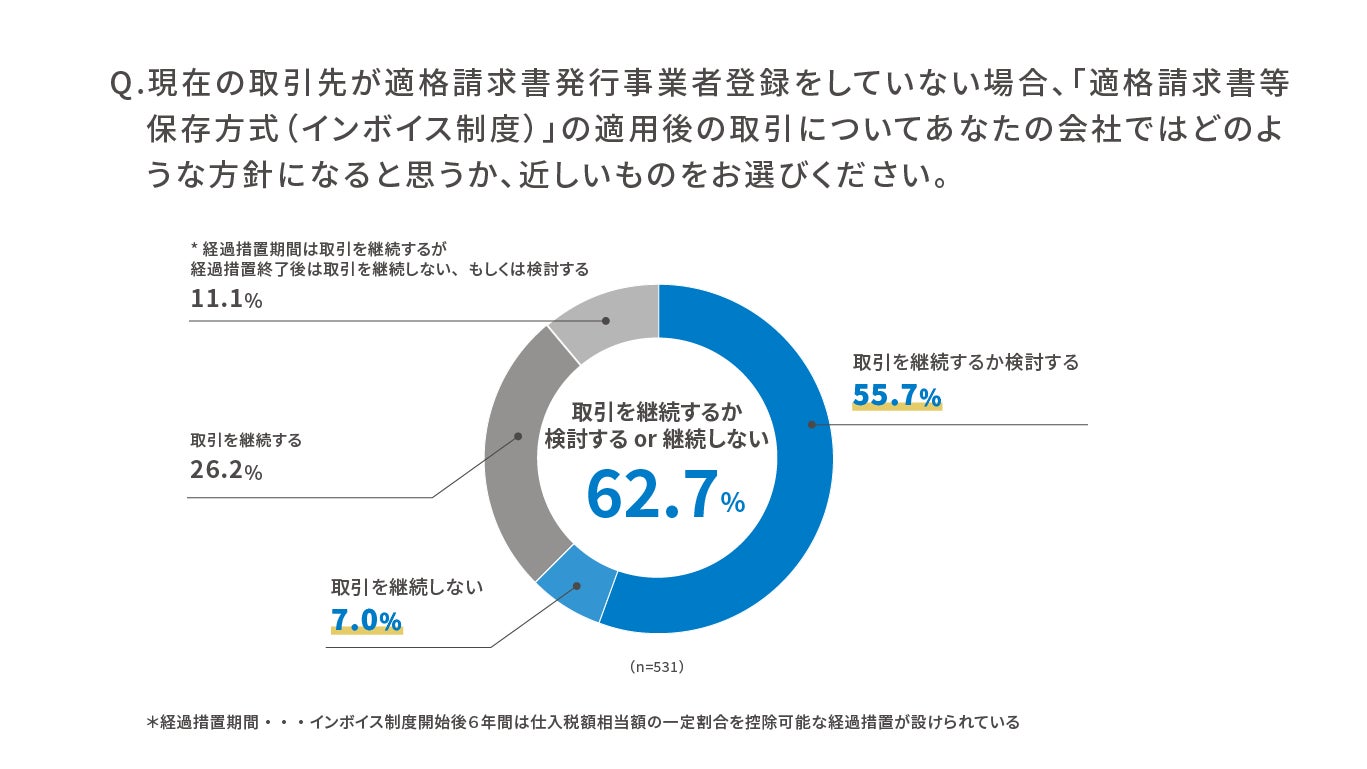

- 適格請求書発行事業者ではない場合、6割以上が「取引を継続しない」または「継続するか検討する」と回答

インボイス制度について、「名称は知っているが、どのような内容か知らない」と回答した企業が19.3%、「名称も内容も知らない」と回答した企業が18.0%となり、計37.3%が「インボイス制度を知らない」と回答。2022年3月の同調査においても同様の回答割合が37.1%となり、横ばいの状態になっていることが明らかになりました。

■適格請求書発行事業者登録について6割以上が「未登録」という結果に

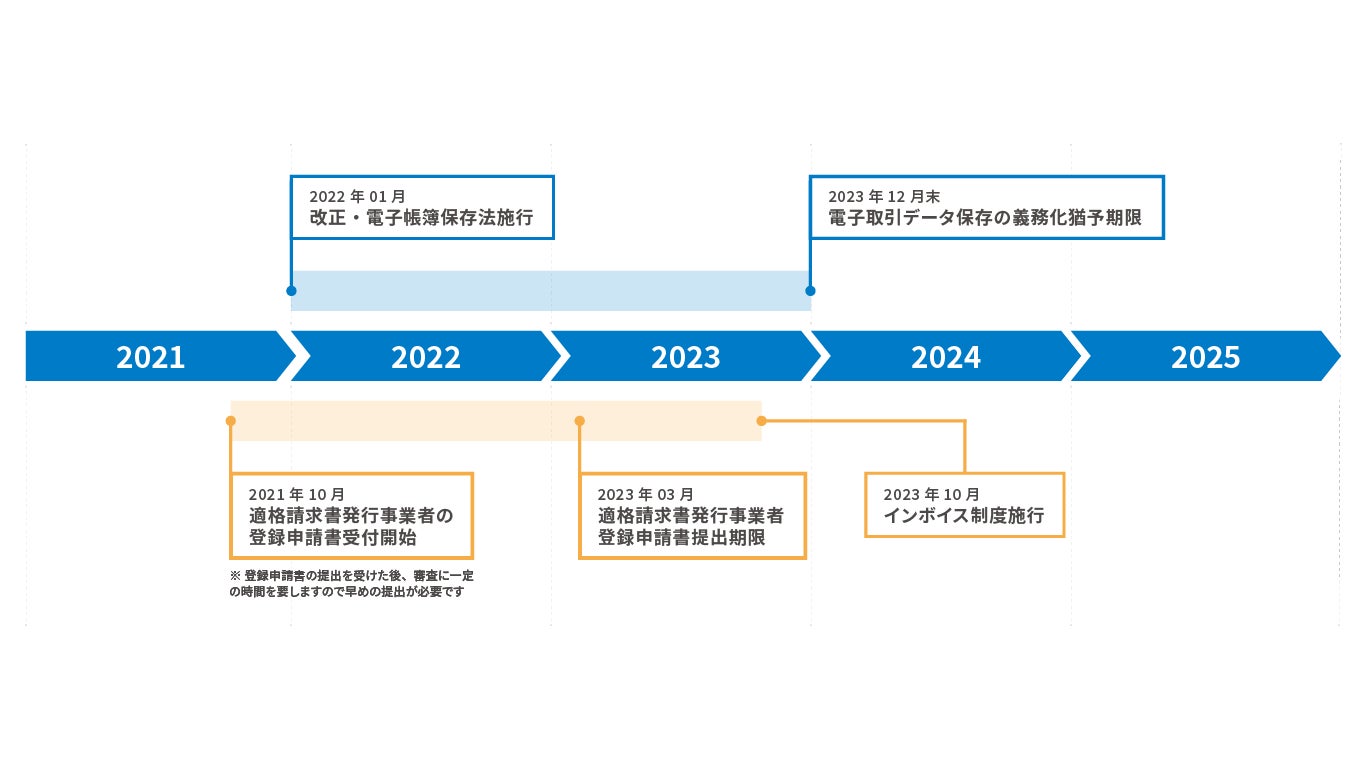

適格請求書発行事業者登録について「既に登録している」と回答しているのが38.4%。残りの61.6%の企業は未登録という結果となりました。2023年10月のインボイス制度開始から登録を受けるためには、2023年3月末までに適格請求書発行事業者登録申請を行う必要があるため、早期に対応を行う必要があります。

取引先が適格請求書発行事業者ではない場合、「取引を継続しない」と回答した企業の割合が7.0%。「継続するか検討する」と回答した企業の割合が55.7%という結果となりました。適格請求書発行事業者登録をしているかどうかは、請求書受取側(買い手側)にとって、仕入税額控除を受けることができるかの重要なポイントとなるため、今後の取引獲得や継続に大きな影響を与えることが予想されます。

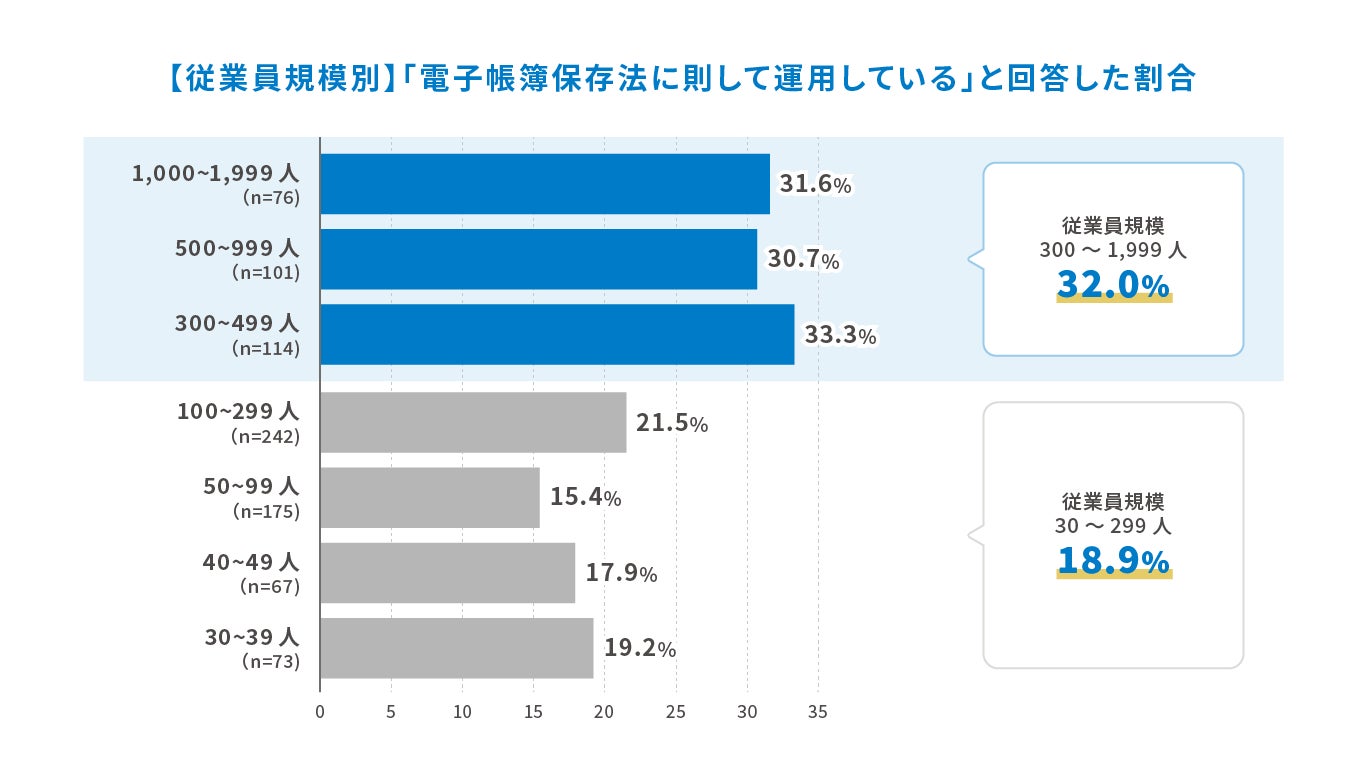

施行して6か月経過した電子帳簿保存法の対応状況は進んでいるのか?

【調査結果サマリ】 2022年1月施行の改正・電子帳簿保存法について

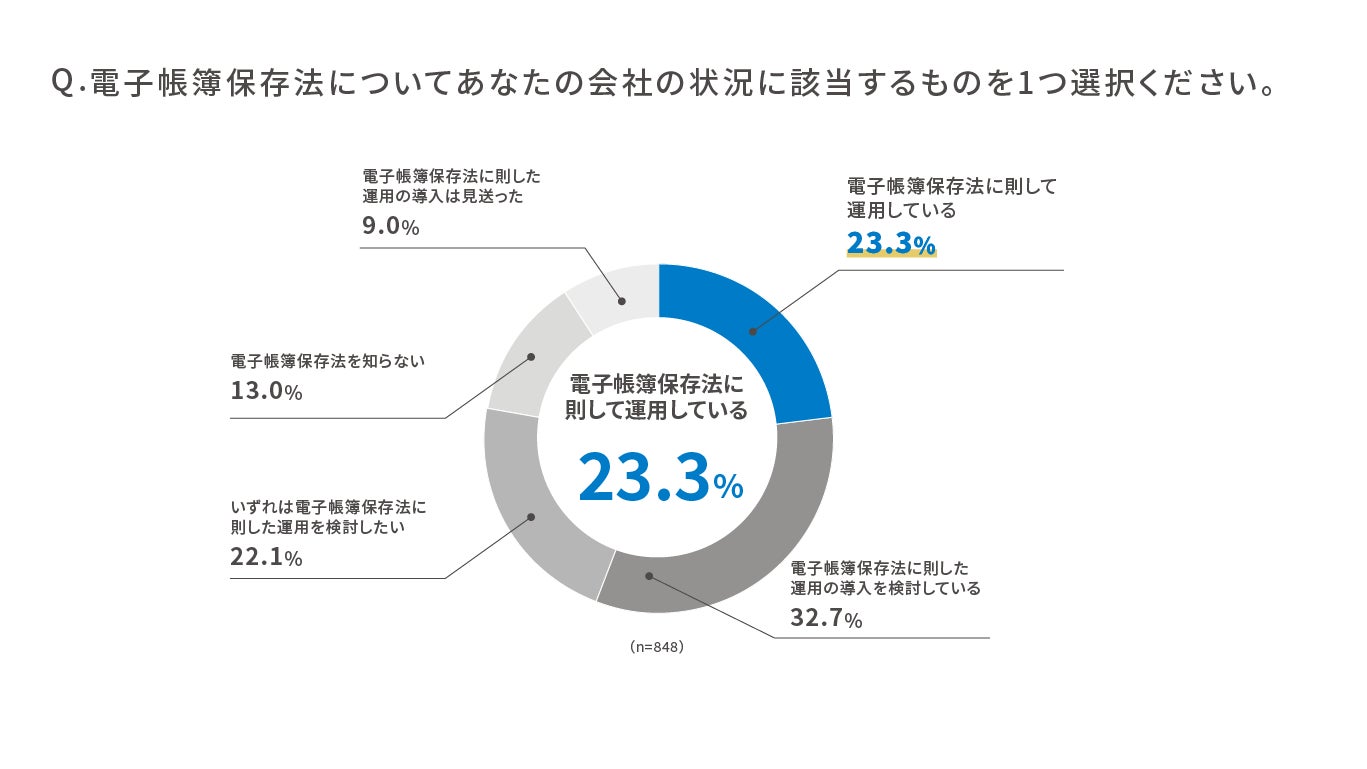

- 施行6か月経過も、「電子帳簿保存法に則して運用している」企業は約2割に留まる

- 「猶予期間がもうけられたので、従来通り紙に印刷し保存している」企業が3割以上存在

「電子帳簿保存法に則して運用している」と回答した企業は23.3%となり、残りの76.7%の企業が運用できていない事が明らかになりました。

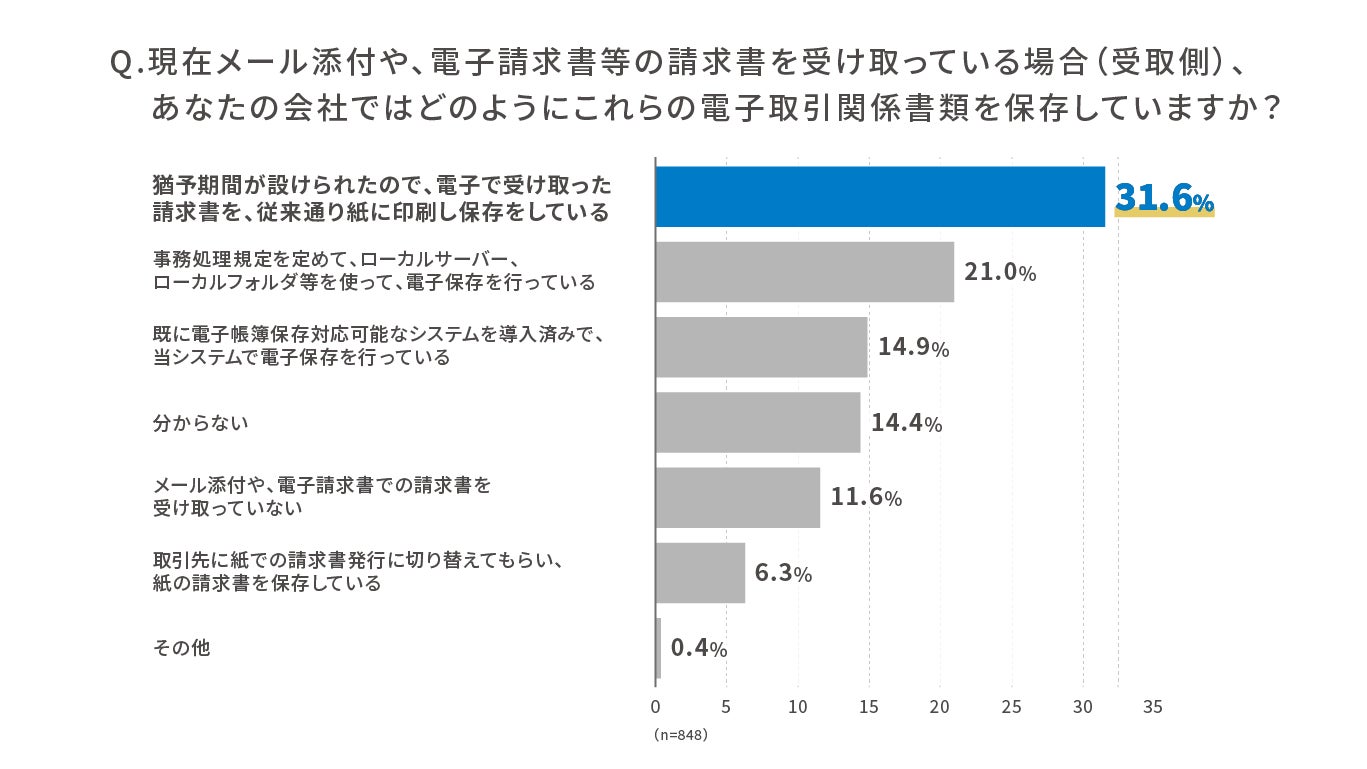

電子取引関係書類の保存方法に対しては、「猶予期間がもうけられたので、電子で受け取った請求書を、従来通り紙に印刷し保存している」と回答した企業の割合が31.6%となり、対応が先送りになっている様子が伺えます。また、「取引先に紙での請求書発行に切り替えてもらい、紙の請求書を保存している」と6.3%の企業が回答。電子帳簿保存法への理解浸透にも課題がある様子が伺えます。

本調査では、設問を分かりやすく表現するため“猶予”という表現を使用しています。

- 電子帳簿保存法とインボイス制度対応の準備は今まさに重なっている状況

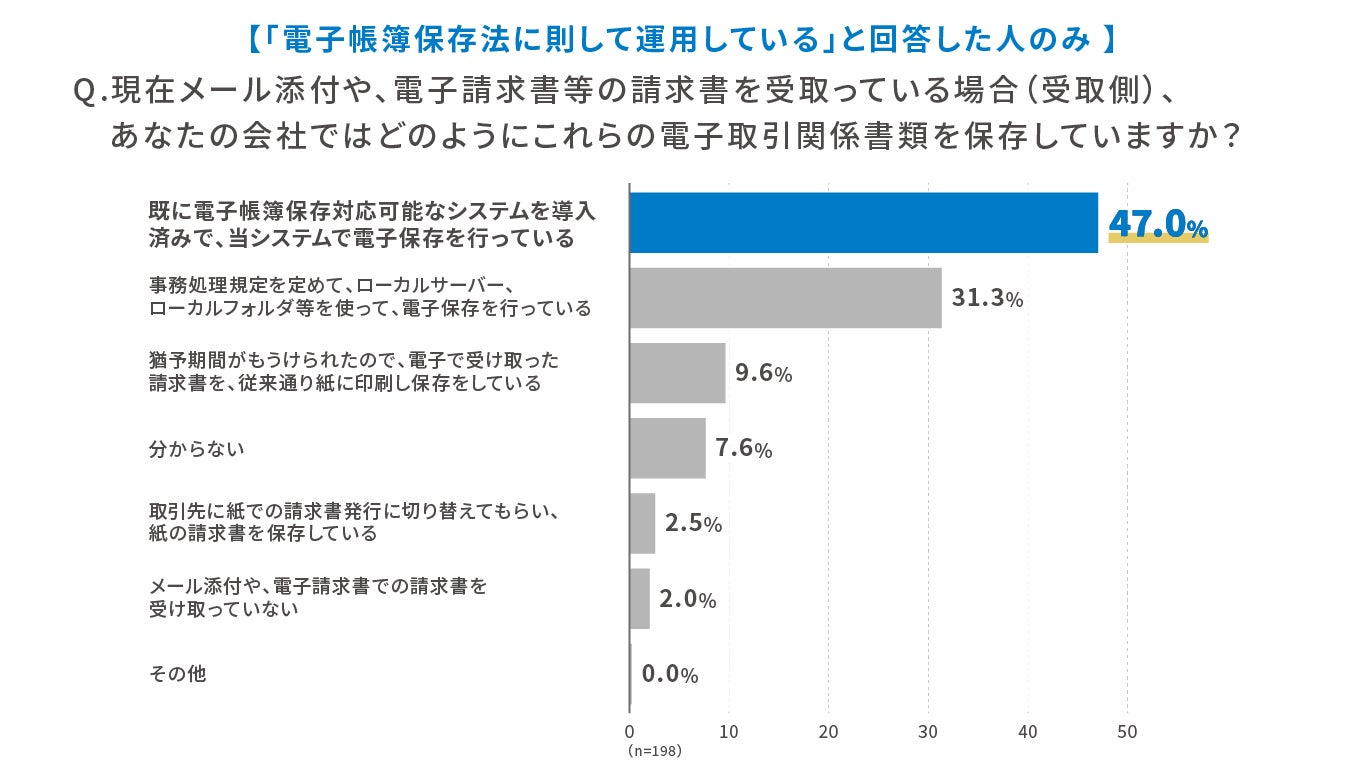

今回の調査結果ではインボイス制度、電子帳簿保存法ともに対応が遅れている状況が分かりました。では、既に施行されている電子帳簿保存法に対して、「電子帳簿保存法に則して運用している」と回答した企業はどのように対応しているのでしょうか。結果は、「既に電子帳簿保存対応可能なシステムを導入済みで、当システムで電子保存を行っている」と47.0%の企業が回答し、システムを導入し対応を行っている企業が多いことが分かりました。

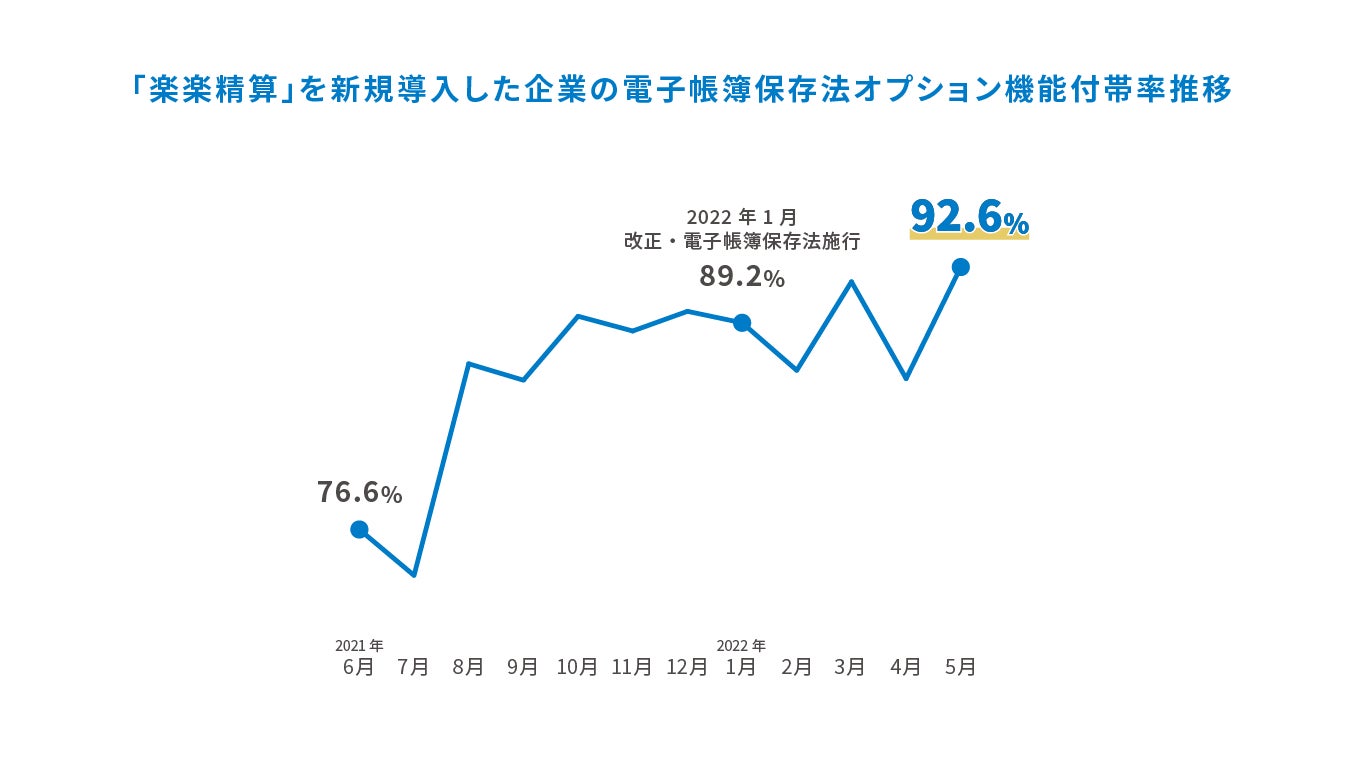

ラクスが展開する、「楽楽精算」でも電子帳簿保存法に則した領収書・請求書のスキャナ保存と電子取引データの保存に対応する機能をオプションとして提供しています。以下のグラフは、「楽楽精算」を新規導入していただいた企業の電子帳簿保存法オプションの付帯率推移です。2021年8月頃から伸長しており、2022年5月実績では92.6%の付帯率となりました。電子帳簿保存法への企業の対応が加速している結果となっております。

- 累計導入社数10,000社突破!クラウド型経費精算システム「楽楽精算」とは

「楽楽精算」製品サイト https://www.rakurakuseisan.jp/

「楽楽精算」無料モニター募集 https://contents.rakus.co.jp/paperless/news/2022/0615.php

【会社概要】

社名:株式会社ラクス

本社:東京都渋谷区千駄ヶ谷5-27-5 リンクスクエア新宿

設立:2000年11月1日

資本金:3億7,837万円

代表者:代表取締役 中村崇則

事業内容:クラウドサービス事業

会社HP:https://www.rakus.co.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- システム・Webサイト・アプリ開発

- ダウンロード