【意外】4人に1人が貯蓄額2,000万円以上!金融知識と資産形成の関係を調査

マネーリテラシー評価テストの結果を発表

テクニカル分析専門サイト『テクニカルブック』は、マネーリテラシーと年収・貯蓄額の関係を分析する目的で、20歳以上の男女782名を対象にアンケートを行いました。本調査からは、性/年代別のマネーリテラシーの傾向や、年収/貯蓄額との相関関係が見えてきました。

調査サマリー

今回の調査結果に関する概要は以下の通りです。

1.男性/上の年代の方が、評価テストのスコアがやや高い傾向

2.スコア最上位層の9.8%が年収1,200万円以上、15.7%が年収900万円以上

3.スコア最上位層の25.5%が貯蓄額2,000万円以上、47.1%が貯蓄額1,000万円以上

4.マネーリテラシーが高い人ほど投資に積極的

※本調査を使用する場合は、出典元として以下をご記載ください。以下の調査結果ページでは、本調査に関する全ての情報を確認できます。

サイト名:テクニカル分析の解説サイト『テクニカルブック』

URL:https://ad-van.co.jp/technical/article/survey-money-literacy-assets/

調査の実施概要

調査機関 :自社調査

調査方法 :インターネット調査(株式会社ジャストシステム「Fastask」)

対象エリア:日本全国

対象者 :20歳以上の男女

調査期間 :2024年2月22日~2024年2月27日

有効回答 :782名※

※男女/世代毎にほぼ均等にアンケートを実施

主な調査結果

今回の調査では、金融行動と金融知識に関する質問のスコアでマネーリテラシーを測定しました。

金融行動と金融知識に関する質問は、それぞれ6問ずつ金融広報中央委員会が公開している「金融リテラシー・マップ」の分類に基づき、テーマをバランス良くピックアップしました。

金融行動については回答に基づき1~5点、金融知識については正解を5点/不正解を0点として計算し、回答者を60点満点でスコア化しています。

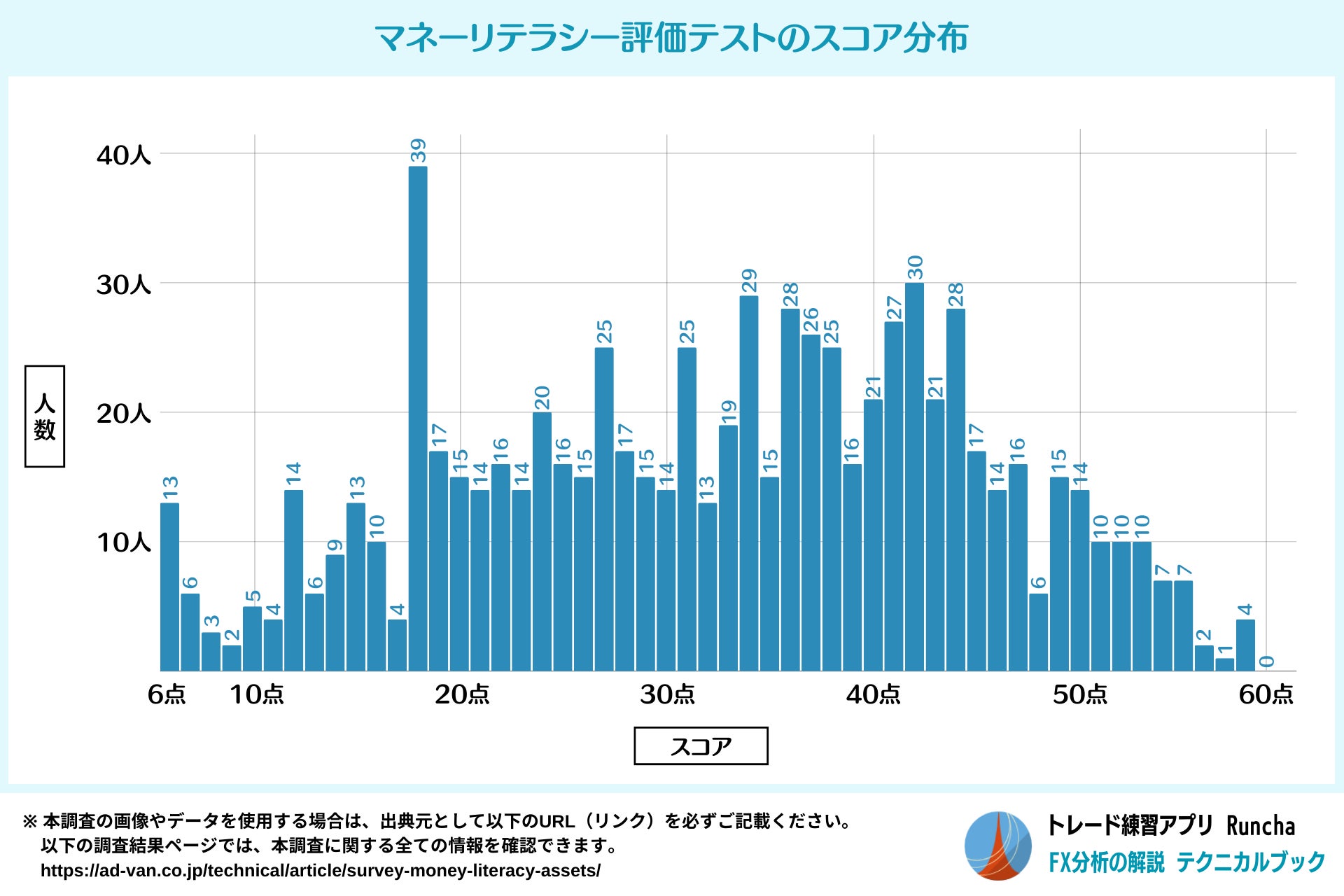

以下は、このマネーリテラシー評価テストの結果を示したグラフです。

平均は32.5点、中央値は34点でした。最頻値は18点(39人)となっています。

調査対象者のマネーリテラシーは、以下のようにスコアに基づいて5段階で評価しました。

|

マネーリテラシー の客観評価 |

スコア |

人数(構成割合) |

|---|---|---|

|

とても高い |

51~60点 |

51人(6.5%) |

|

やや高い |

41~50点 |

188人(24.0%) |

|

普通 |

31~40点 |

217人(27.7%) |

|

やや低い |

21~30点 |

166人(21.2%) |

|

とても低い |

~20点 |

160人(20.5%) |

このマネーリテラシーの客観評価と、年収や貯蓄額、投資への取り組み状況などとの関連性について、詳しい分析結果をご紹介します。

なお、マネーリテラシー評価テストやスコア化の手順の詳細については、以下のリンク先の記事をご参照ください。

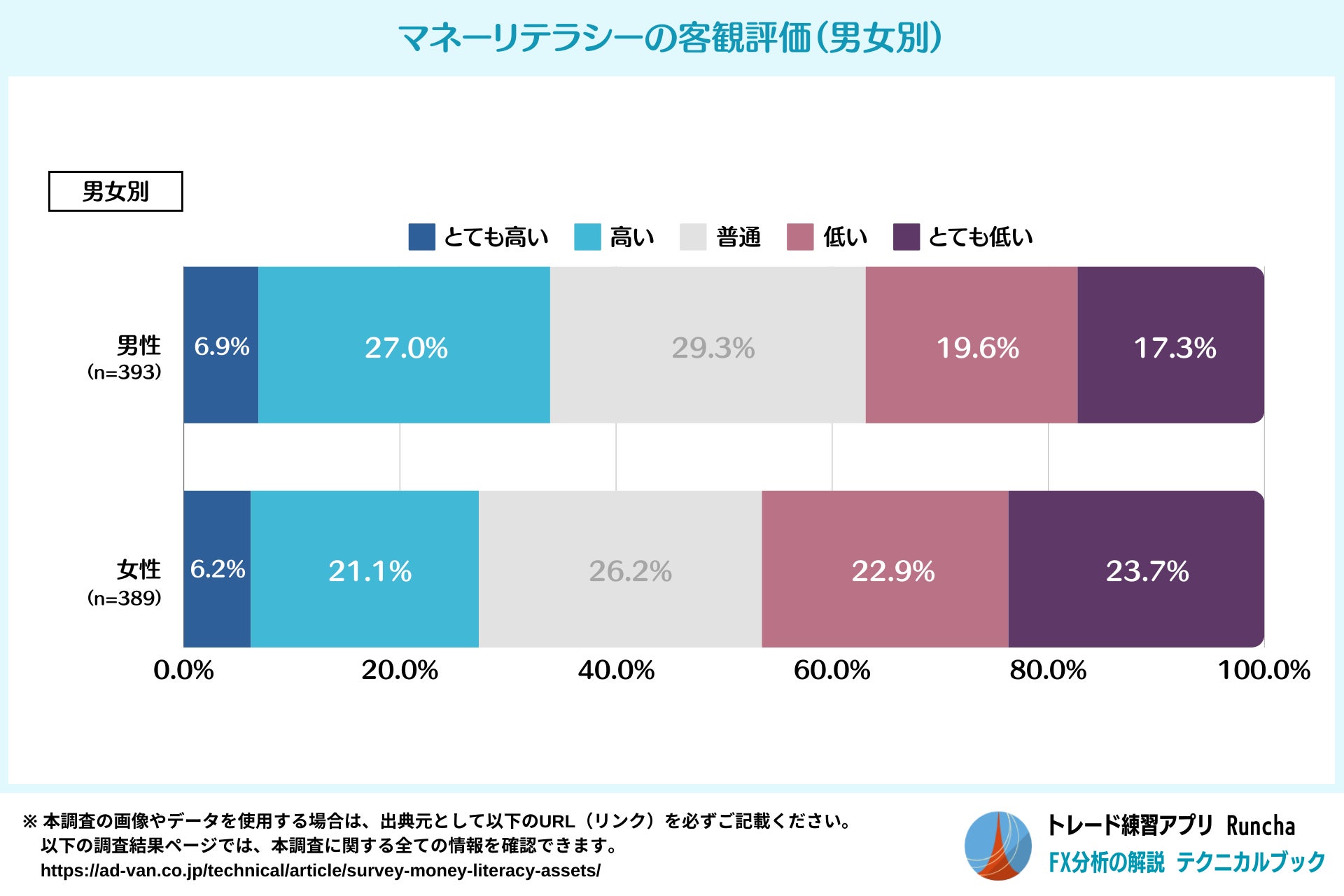

1.男性/上の年代の方が、評価テストのスコアがやや高い傾向

次のグラフは、マネーリテラシーの客観評価を男女別に集計したものです。

男性は「とても高い/高い」の合計が33.8%、「とても低い/低い」の合計が36.9%でした。これに対して、女性は「とても高い/高い」の合計が27.2%、「とても低い/低い」の合計が46.5%となっています。

男性と女性を比較すると、男性の方がマネーリテラシーがやや高い傾向が見られます。

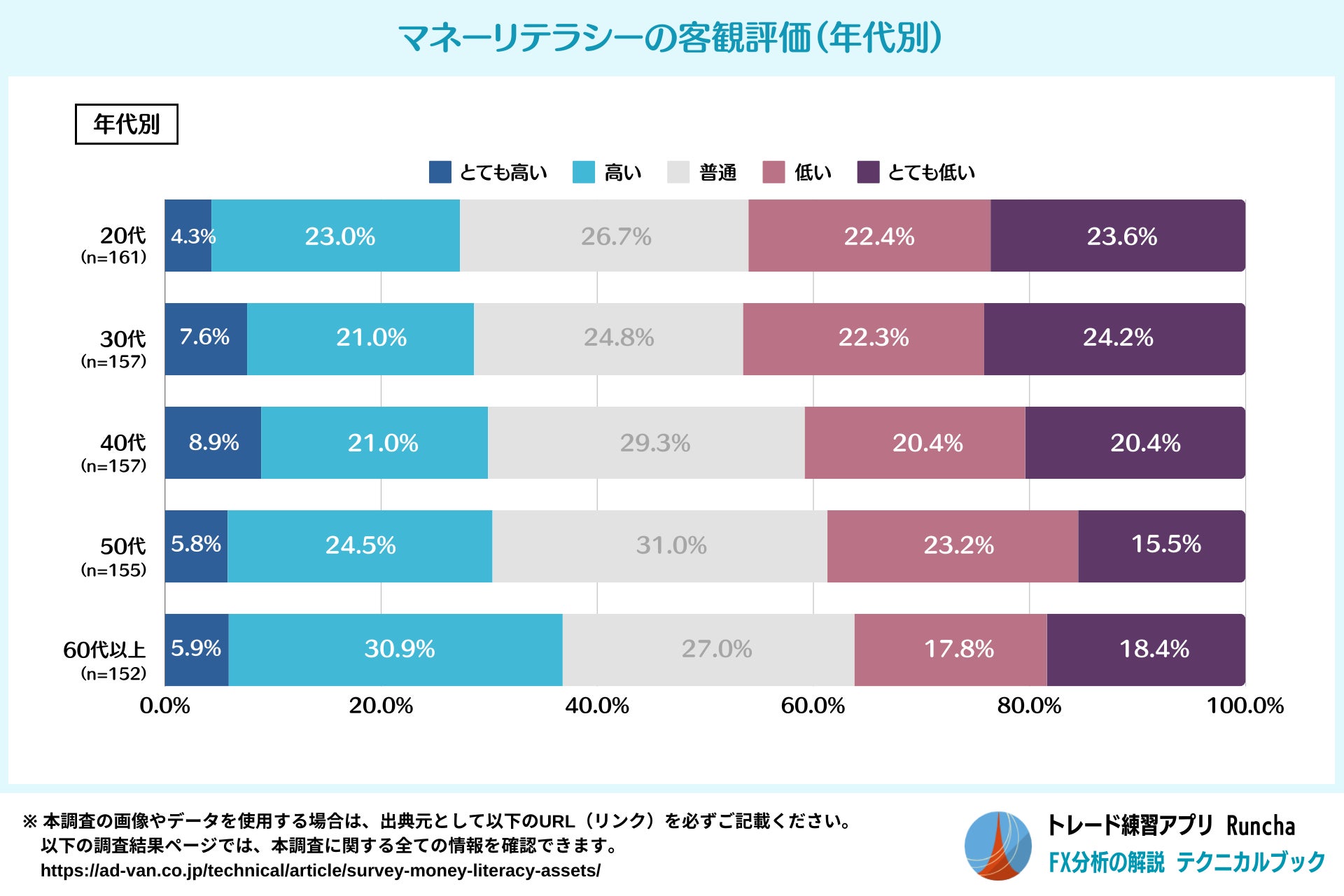

続いて、マネーリテラシーの客観評価を年代別に集計したグラフです。

このグラフの「とても高い/高い」を合計した割合は、以下の通りです。

-

20代 :27.3%

-

30代 :28.7%

-

40代 :29.9%

-

50代 :30.3%

-

60代以上:36.8%

マネーリテラシーの客観評価が高い人が最も多かったのは60代以上で36.8%、最も少なかったのは20代以上で27.3%となっています。大きな差こそありませんが、年代が上の人の方がややスコアが高いという結果です。

なお、前回行った「投資と資産の関係に関する調査(以下のリンク)」では、年代が若い人の方がマネーリテラシーの自己評価が顕著に高いという、今回と逆の結果が出ています。年代が若い人については、実際よりも自己評価が高くなりやすい傾向があるのかもしれません。

【若者vsシニア】金融知識の自信に約8倍の開き!20代男性は52.5%が自信あり、60代以上男性はわずか6.7%

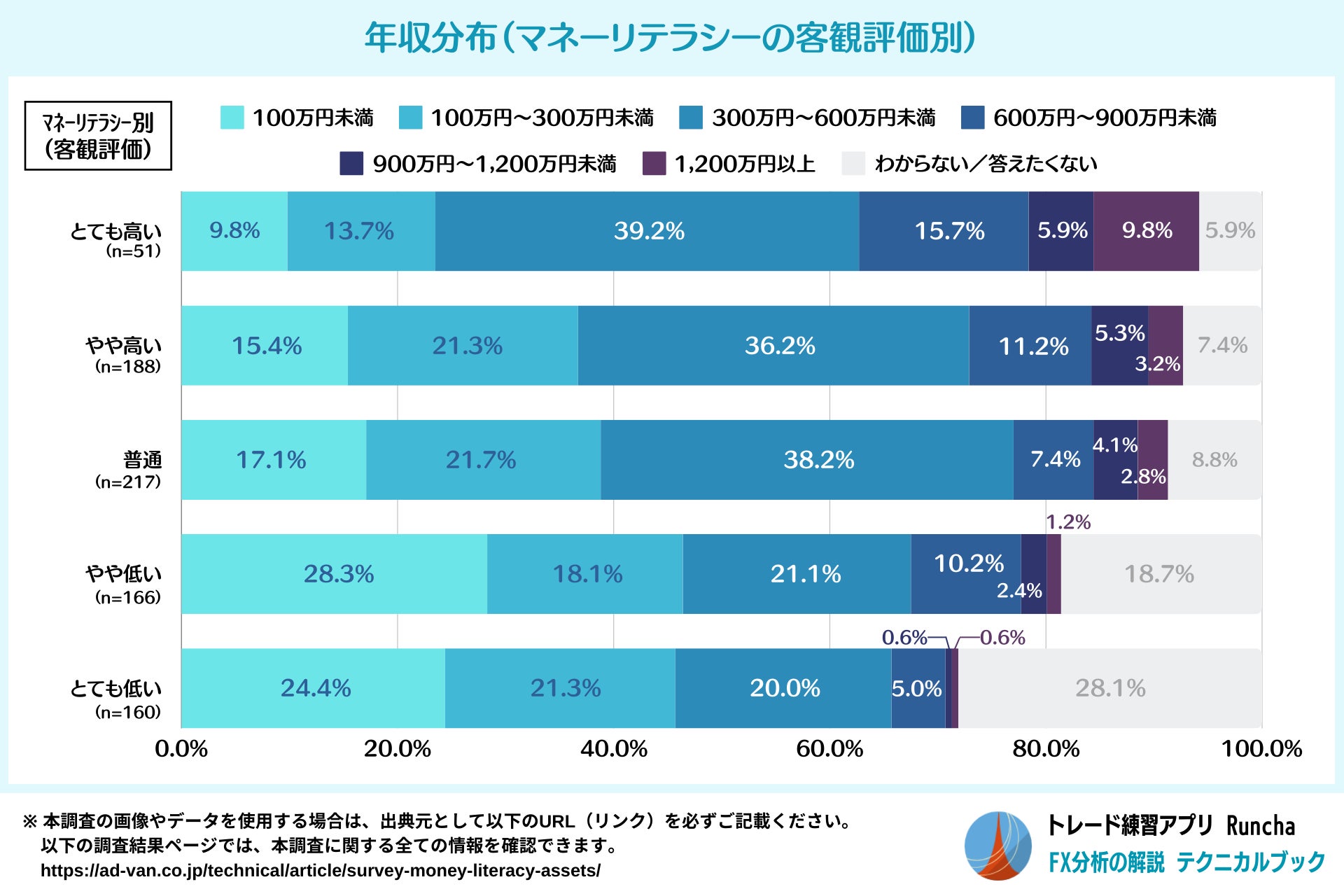

2.スコア最上位層の9.8%が年収1,200万円以上、15.7%が年収900万円以上

次のグラフでは、マネーリテラシーの客観評価別に年収分布をまとめています。

年収1,200万円以上が最も多いのは、マネーリテラシーの客観評価が「とても高い」人(スコア最上位層)で、9.8%という結果でした。年収900万円以上が最も多いのもこの層で、15.7%となっています。

一方、年収100万円未満が最も多いのは、マネーリテラシーの客観評価が「やや低い」人で、28.3%という結果でした。なお、マネーリテラシーの客観評価が「とても低い」人は、これに次ぐ24.4%となっています。

例外もありますが、基本的にはマネーリテラシーの客観評価が高くなると、高年収者が増加し、低年収者が減少するという傾向があるといえそうです。

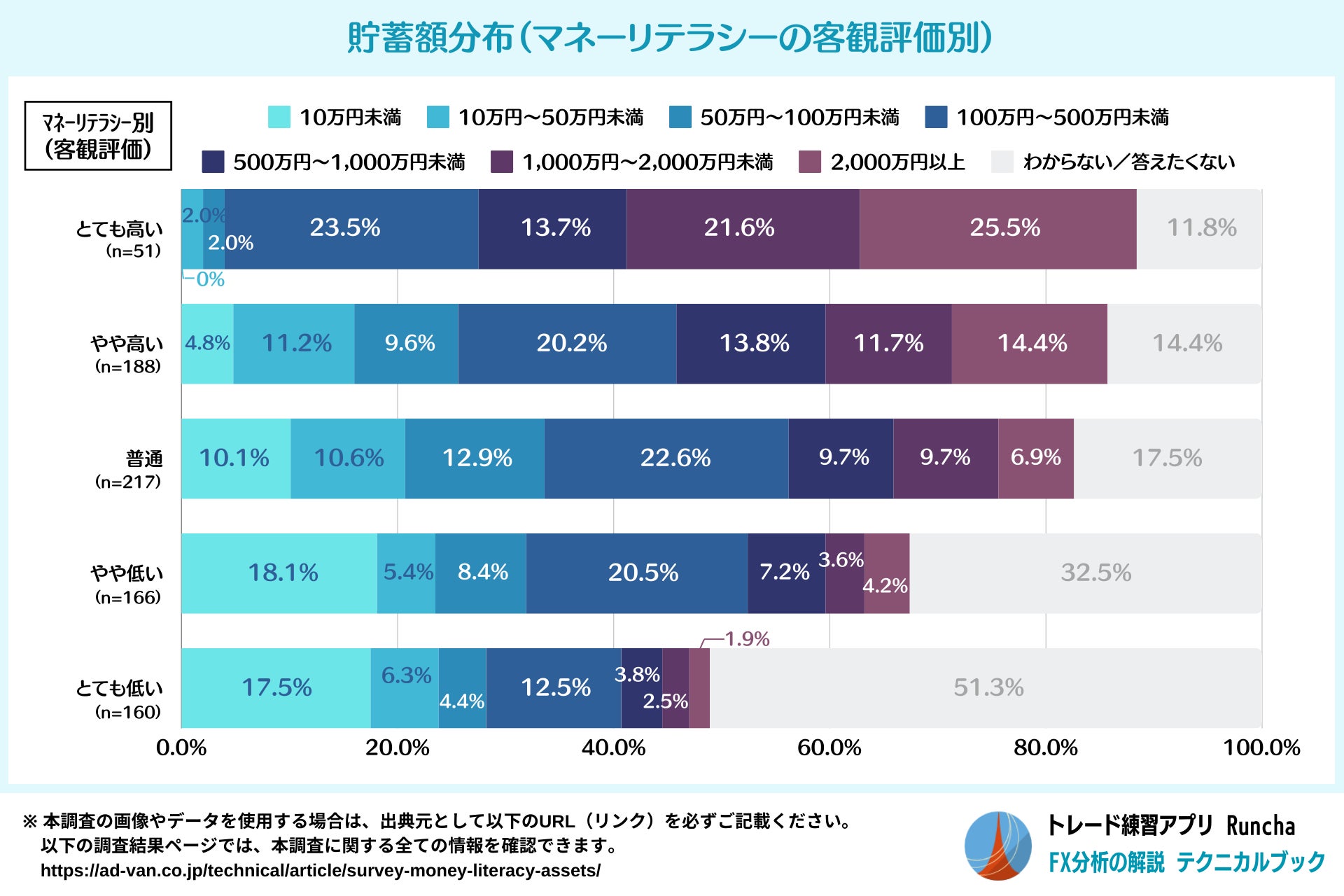

3.スコア最上位層の25.5%が貯蓄額2,000万円以上、47.1%が貯蓄額1,000万円以上

次のグラフでは、マネーリテラシーの客観評価別に貯蓄額分布をまとめています。

貯蓄額2,000万円以上の人が最も多いのは、マネーリテラシーの客観評価が「とても高い」人(スコア最上位層)で25.5%でした。貯蓄額1,000万円以上が最も多いのもこの層で、47.1%となっています。

また、貯蓄額10万円未満は、マネーリテラシーの客観評価が「やや低い」人で18.1%、「とても低い」人で17.5%と高い割合です。これら層は「わからない/答えたくない」と回答した割合も多く、それぞれ32.5%/51.3%となっています。

このように、マネーリテラシーの客観評価が高いほど、貯蓄額が多い人が増えるという傾向が見られました。年収よりもこの傾向は明確に出ており、マネーリテラシーは貯蓄額に影響しやすいといえそうです。

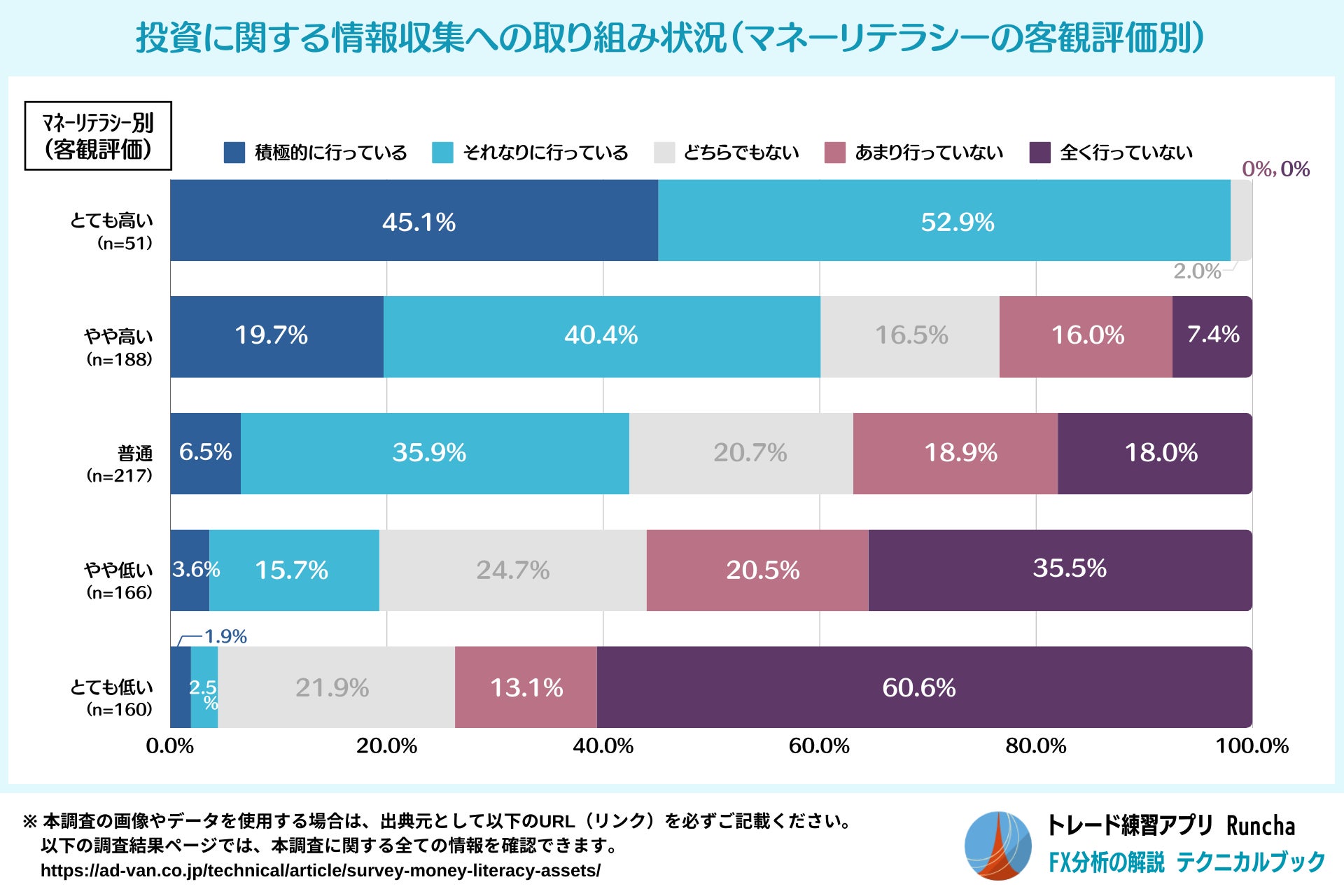

4.マネーリテラシーが高い人ほど投資に積極的

最後に、マネーリテラシーの客観評価と投資の取り組み状況に関する分析です。

次のグラフでは、マネーリテラシーの客観評価別に、投資に関する情報収集への取り組み状況を集計しました。

このグラフの「積極的に行っている/それなりに行っている」の割合を合計すると、以下のようになります。

-

とても高い:98.0%

-

やや高い :60.1%

-

普通 :42.4%

-

やや低い :19.3%

-

とても低い:4.4%

マネーリテラシーの客観評価が「とても高い」人は大部分が投資に関する情報収集を行っているのに対し、「とても低い」人はほとんど行っていないという結果です。マネーリテラシーの客観評価が高いほど、投資に関する情報収集を積極的に行っていることが分かります。

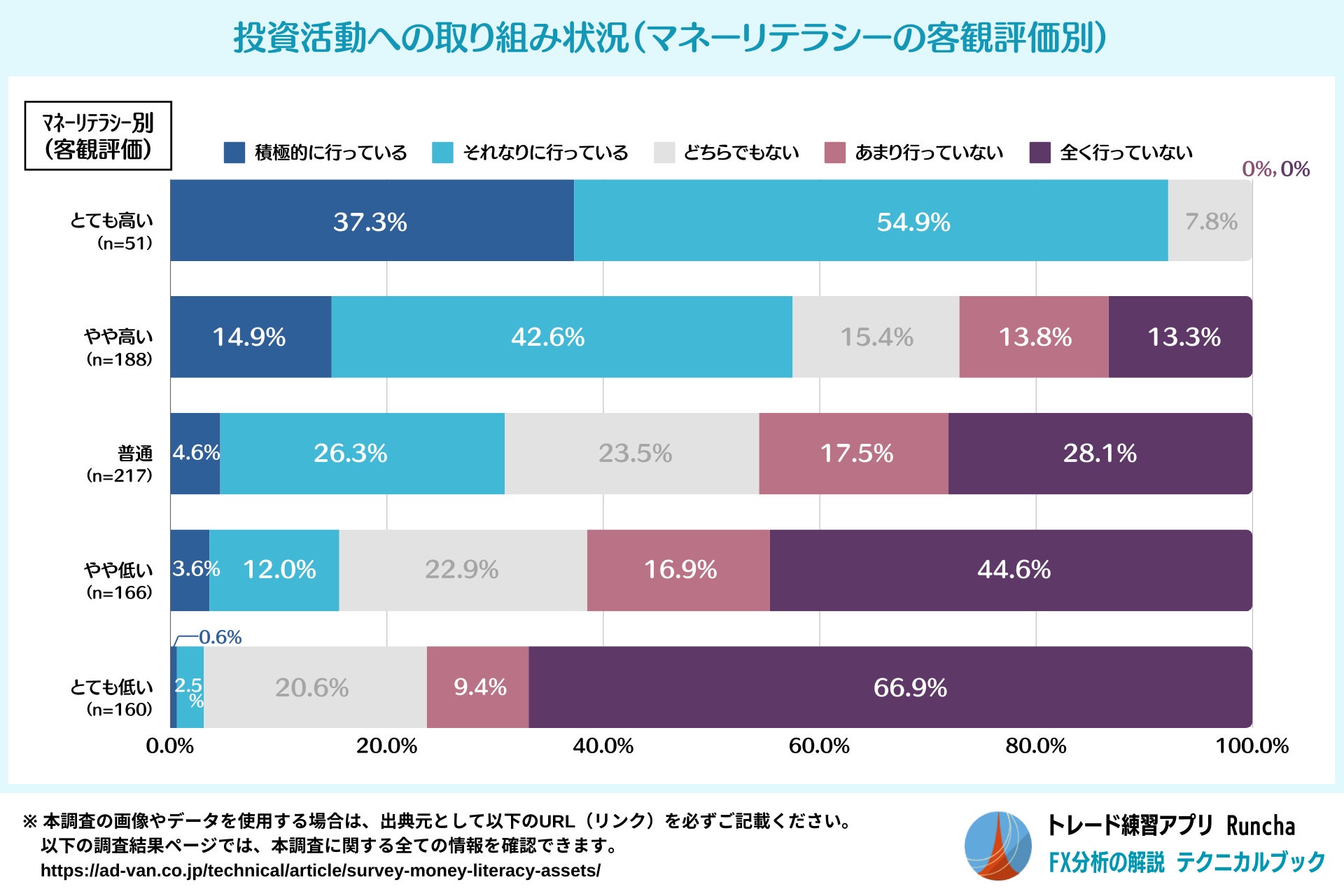

続いて、実際に投資を行っているかについて、同様の形で集計したグラフです。

このグラフの「積極的に行っている/それなりに行っている」の割合を合計すると、以下のようになります。

-

とても高い:92.2%

-

やや高い :57.4%

-

普通 :30.9%

-

やや低い :15.7%

-

とても低い:3.1%

情報収集と比べるとやや割合が低くなっていますが、ほぼ同じ結果です。マネーリテラシーの客観評価が高い人ほど、積極的に投資活動を行っている人が多いことが分かります。

なお、マネーリテラシーの客観評価が「普通」の人は、投資活動を「積極的に行っている/それなりに行っている」と回答した人の割合が、情報収集の約4分の3(11.3%の減少)でした。平均的なマネーリテラシーの層で情報収集を行っている人が、実際に投資に取り組みやすいように後押しをすることが重要といえそうです。

まとめ

今回の調査結果をまとめると以下の通りです。

-

マネーリテラシーは男性の方が女性よりもやや高い傾向がある

-

年代が上がるほどマネーリテラシーが高くなる傾向がある

-

マネーリテラシーが高い人ほど、高年収・高貯蓄額の割合が高い

-

マネーリテラシーが高い人ほど、投資に積極的に取り組んでいる

この結果は、マネーリテラシーが資産形成に大きな影響を与えることを示唆しています。金融教育の強化や、投資をより身近なものにする取り組みなど、社会全体でマネーリテラシーの向上に努めることが重要といえるでしょう。

本調査の結果を踏まえて『テクニカルブック』は、投資に興味のある人が正しい知識を身に付けていくことができるように、有用な情報提供に尽力してまいります。

なお『テクニカルブック』では、引用可能な補足情報やアンケートデータ、グラフ画像等を公開しておりますので、併せてご活用ください。

※本調査を使用する場合は、出典元として以下をご記載ください。以下の調査結果ページでは、本調査に関する全ての情報を確認できます。

サイト名:テクニカル分析の解説サイト『テクニカルブック』

URL:https://ad-van.co.jp/technical/article/survey-money-literacy-assets/

『テクニカルブック』について

『テクニカルブック』は、テクニカル分析に関する実践的な情報を提供する専門サイトです。初心者から上級者まで幅広い層のトレーダーに有益な情報を提供するために、投資のプロから監修を受けています。

-

山中康司氏 :為替情報配信・セミナー講師・コンサルタントなど幅広く活躍

-

内田まさみ氏:ラジオNIKKEIや雑誌など多数のメディアに出演

さらにデモトレードを進化させた練習アプリ『Runcha』を提供中です。『Runcha』は、過去20年分のチャートを使って本格的な練習ができるほか、勝率やリスクリワードレシオなども自動で集計されます。自分のトレードの癖を理解し、効率良くスキルアップを目指せるアプリです。

株式会社アドバン

株式会社アドバンは、Webマーケティングや投資教育サービスの運営を行っています。『テクニカルブック』や『Runcha』のほか、以下のような初心者向けアプリも提供しています。

【運営会社の概要】

会社名 :株式会社アドバン

所在地 :東京都品川区西五反田1丁目2-10 CIRCLES五反田11階

設立 :2010年7月12日

代表者 :田中勇輝

事業内容:自社サービス事業、集客支援事業、インターネット広告配信・効果測定業、インターネット関連のコンサルティング

会社ホームページ :https://ad-van.co.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 証券・FX・投資信託マーケティング・リサーチ

- ダウンロード