【新刊書籍】もうこれで悩まない!『判例から読み解く判断のポイント 自治体職員のための固定資産税の課税実務Q&A』

具体的な約100のQ&Aで、適正・公平な判断がしにくい固定資産税の課税業務を解説しております!

商品紹介ページはこちら

https://www.daiichihoki.co.jp/store/products/detail/103999.html

【商品概要】

自治体の固定資産税担当職員が日々の課税業務で直面する法解釈の疑問について、Q&Aとポイント、詳しい解説(根拠条文・判例等を含む)で解決へ導きます。

【特色】

固定資産税の課税業務でこんなお悩みありませんか??

・地方税法や民法の解釈が難しい

・前例を踏襲するだけで本当に正しいか悩む

・適正・公平な課税に役立つ情報が少ない

↓

↓

約100のQ&Aから、固定資産税担当職員が日々の業務で直面する法解釈の疑問をワンポイントアドバイスつきで解説!

迷いがちな点についてて適正・公平な固定資産税の課税の考え方が分かります。

【目次】(抜粋)

No.1 固定資産税の性質について

No.2 租税法規の解釈・適用について(租税回避行為を例として)

No.3 納税義務の発生は、納税義務者との合意によるものではないことについて

No.4 地方税法第6条に規定する「公益上その他の事由」について

No.5 納税義務の承継について

No.6 過年度物件を賦課決定する前に所有者が亡くなっていた場合の賦課決定について

No.7 親・子の共有関係において親に相続が発生した場合の相続人間における承継税額について

No.8 納税者が亡くなり、その相続人が複数存在する場合の代表者について

No.9 共有物に対する課税について

No.10 共有者に対する租税債権関係について

No.11 共有者に対する納税通知書の名宛人の記載方法について

No.12 共有者の代表者の指定方法について

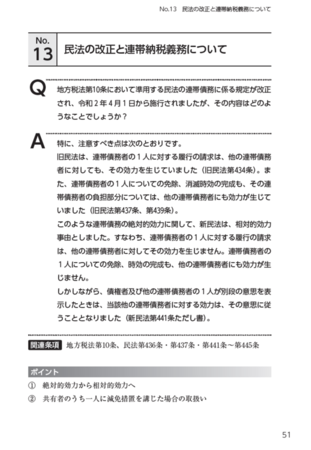

No.13 民法の改正と連帯納税義務について

No.14 納期と法定納期限について

No.15 法定納期限を定める理由について

No.16 賦課決定の期間制限について

No.17 課税庁側の過失により本来よりも低い税額で課税されていたことについて

No.18 除斥期間を超えて納税者に損害が発生した場合の取扱いについて

No.19 損害賠償請求における除斥期間の起算日について

No.20 無効な賦課決定とその取消しの手続きについて

No.21 国家賠償請求における期間制限について

No.22 課税誤りにおける国家賠償請求と返還金の要綱について

No.23 登記官の過誤により過大に登記された地積と固定資産税の賦課決定について

No.24 弁護士費用が違法行為と相当因果関係があると認められる場合について

No.25 地方団体が発行した虚偽の証明書による損害について

No.26 税務職員に対する公共団体からの国家賠償請求に係る求償について

No.27 固定資産税額が安すぎることを違法とする主張について

No.28 税務職員の職務上尽くすべき注意義務について(注意義務違反とされた判例)

No.29 税務職員の職務上尽くすべき注意義務について(注意義務を尽くしたとされた判例)

No.30 送達する書類の内容及びその相手方について

【商品概要】

商品名:判例から読み解く判断のポイント 自治体職員のための固定資産税の課税実務Q&A

編著者:海老原 洋

価格:4,600円+税

仕様:A5判 464頁

発刊日:2020年10月29日(木)

商品紹介ページはこちら↓

https://www.daiichihoki.co.jp/store/products/detail/103999.html

発売元:第一法規株式会社

https://www.daiichihoki.co.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像