スマートフォンの世界出荷台数、急速に減少し、3億台を下回る

スマートフォンのグローバル市場は過去にないスピードで縮小し、この四半期は前年同期比13%減となった。5Gスマートフォンの出荷シェアは、19年第4四半期の1%から20年第1四半期に8%に増加した。

カウンターポイント・テクノロジー・マーケット・リサーチ (英文名: Counterpoint Technology Market Research 以下、カウンターポイント社)は、スマートフォングローバル市場は過去にないスピードで縮小し、2020年第1四半期は前年同期比13%減となったという調査結果を含むMarket Monitor Serviceによる最新調査を発表致しました。

四半期当たりの台数が3億台を下回ったのは、2014年第4四半期以来初めてのことであり、2019年第4四半期から見え始めていた市場の復調の兆しは、COVID-19の流行により再び見えづらいものとなってしまっています。

第1四半期の落ち込みは、ウイルス流行の最初の中心であった中国において、前年同期比27%も出荷が減ったことが主要な要因でした。しかし、販売チャネルを物理店舗からインターネットに代えたことで落ち込んだ売上の一部をカバーすることはできましたが、スマートフォングローバル市場における中国のシェアは、2020年第1四半期には22%となり、1年前の26%から減少しました。中国の機能が麻痺したことにより、端末や部品といったサプライヤー側に影響が及び、その結果、世界出荷台数への影響に影を落としました。長期的に見れば、この現象は、端末メーカーがサプライチェーンを各地域に分散させる動きに繋がると言え、インドやベトナムにとって、まさに一筋の希望の光ともなり得る可能性が出てきたとも言えます。

第1四半期の末には、COVID-19が他地域にも拡散し始め、程度の差こそあれロックダウンが実施されたことにより、サプライヤー側で起こった機能麻痺は、今度は需要側へと移りつつあります。

スマートフォン需要とCOVID 19のインパクトについて、カウンターポイント社のアソシエイトディレクターTarun Pathak氏は以下のようにコメントしています。

「消費者の立場からみたら、壊れて買い替えない限り、スマートフォンはよく吟味して買うような商品である。そして昨今のような不確実な時期には、消費者は高額商品を買い控える傾向にある。つまり、買い替えサイクルは延びる傾向にある。世界各地のロックダウンのタイミングにはズレがあるため、小売の活動が完全に元に戻るのにも時間がかかる。そして、ロックダウンが終わったとしても、消費者の購買行動パターンに変化が出る可能性がある。販売チャネルについてはインターネットの方が好まれるであろうし、一部の消費者が安価な端末を求める結果、端末価格の分布もシフトする可能性もある。そうなるとASP(平均売価)も下がることになり、端末メーカーは、多チャンネル販売戦略を採らざるを得なくなるだろう。小売業者はデジタルマーケティングで消費者にリーチしなくてはならなくなる。それによって、O2Oの採用や、地域を超えた商品配送が増えるだろう。また、家にこもる消費者はかつてないほどスマートフォンを使用しており、モバイルゲームやコンテンツサービスの企業にとってはチャンスである。同様に、キャリアにとっても、データ量の多い料金プランを売りARPUを伸ばすチャンスとなるだろう。」

COVID 19は5Gの普及ペースにも影響を与えており、この点において、カウンターポイント社のリサーチアナリストのVarun Mishra氏は以下のようにコメントしています。

「5Gの展開計画は、COVID-19の影響で、一部の国では中断に追い込まれた。スペインやインドでは周波数帯のオークションが延期になっている。しかし、Huaweiが音頭をとる中国では5Gの普及は期待通りに進んでいる。日常が戻るにつれ、Samsung、OPPO、Vivo、Xiaomi、realmeといった端末メーカーも参戦して300米ドルを切る端末を投入してくる。それを受け、5Gの売上はさらに伸びるだろう。SoC(システム・オン・チップ)メーカーも、より低価格な5G対応チップを提供して、この動きを助けるだろう。5Gスマートフォンのシェアは2020年第1四半期には8%と、2019年第4四半期の1%から伸びた。2020年の下半期には、5Gが回復のペースを早める役割を果たすだろう。」

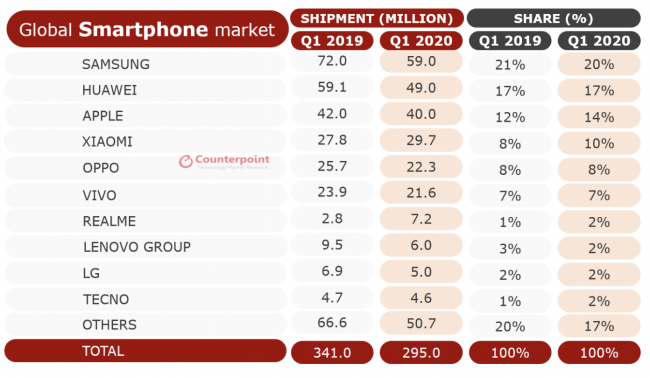

スマートフォントップ10社のシェア合計は83%となり、一年前の2019年第1四半期の80%からさらに増えています。規模の小さいメーカーは路面店への依存が高く、ウイルス流行の影響を受けやすいため、集中と淘汰の流れは続く傾向にあります。ウイルスの流行により、主要メーカーはほぼこの四半期に減収となっていますが、例外として、Xiaomiは前年同期比7%増、realmeは前年同期比157%増の結果を残しています。その理由の一つとして挙げられることは、両社にとって最大の市場であるインドの厳格なロックダウンが3月末に行ったことにあると言えます。

図:スマートフォン出荷シェア 2019年第1四半期と2020年第1四半期の比較

進行中のコロナウイルス流行のスマートフォン市場への影響は、第2四半期にはさらに深刻になる可能性があります。これらの要因の影響が大きく影響する企業とそうでない企業が出てくるため、各メーカーへの影響度はそれぞれが依存する地域、販売チャネル、主力の価格帯に依存すると言えます。

■市場分析

■販売チャネル分析:

■価格帯の分析

■主要サマリー:

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

第1四半期の落ち込みは、ウイルス流行の最初の中心であった中国において、前年同期比27%も出荷が減ったことが主要な要因でした。しかし、販売チャネルを物理店舗からインターネットに代えたことで落ち込んだ売上の一部をカバーすることはできましたが、スマートフォングローバル市場における中国のシェアは、2020年第1四半期には22%となり、1年前の26%から減少しました。中国の機能が麻痺したことにより、端末や部品といったサプライヤー側に影響が及び、その結果、世界出荷台数への影響に影を落としました。長期的に見れば、この現象は、端末メーカーがサプライチェーンを各地域に分散させる動きに繋がると言え、インドやベトナムにとって、まさに一筋の希望の光ともなり得る可能性が出てきたとも言えます。

第1四半期の末には、COVID-19が他地域にも拡散し始め、程度の差こそあれロックダウンが実施されたことにより、サプライヤー側で起こった機能麻痺は、今度は需要側へと移りつつあります。

スマートフォン需要とCOVID 19のインパクトについて、カウンターポイント社のアソシエイトディレクターTarun Pathak氏は以下のようにコメントしています。

「消費者の立場からみたら、壊れて買い替えない限り、スマートフォンはよく吟味して買うような商品である。そして昨今のような不確実な時期には、消費者は高額商品を買い控える傾向にある。つまり、買い替えサイクルは延びる傾向にある。世界各地のロックダウンのタイミングにはズレがあるため、小売の活動が完全に元に戻るのにも時間がかかる。そして、ロックダウンが終わったとしても、消費者の購買行動パターンに変化が出る可能性がある。販売チャネルについてはインターネットの方が好まれるであろうし、一部の消費者が安価な端末を求める結果、端末価格の分布もシフトする可能性もある。そうなるとASP(平均売価)も下がることになり、端末メーカーは、多チャンネル販売戦略を採らざるを得なくなるだろう。小売業者はデジタルマーケティングで消費者にリーチしなくてはならなくなる。それによって、O2Oの採用や、地域を超えた商品配送が増えるだろう。また、家にこもる消費者はかつてないほどスマートフォンを使用しており、モバイルゲームやコンテンツサービスの企業にとってはチャンスである。同様に、キャリアにとっても、データ量の多い料金プランを売りARPUを伸ばすチャンスとなるだろう。」

COVID 19は5Gの普及ペースにも影響を与えており、この点において、カウンターポイント社のリサーチアナリストのVarun Mishra氏は以下のようにコメントしています。

「5Gの展開計画は、COVID-19の影響で、一部の国では中断に追い込まれた。スペインやインドでは周波数帯のオークションが延期になっている。しかし、Huaweiが音頭をとる中国では5Gの普及は期待通りに進んでいる。日常が戻るにつれ、Samsung、OPPO、Vivo、Xiaomi、realmeといった端末メーカーも参戦して300米ドルを切る端末を投入してくる。それを受け、5Gの売上はさらに伸びるだろう。SoC(システム・オン・チップ)メーカーも、より低価格な5G対応チップを提供して、この動きを助けるだろう。5Gスマートフォンのシェアは2020年第1四半期には8%と、2019年第4四半期の1%から伸びた。2020年の下半期には、5Gが回復のペースを早める役割を果たすだろう。」

スマートフォントップ10社のシェア合計は83%となり、一年前の2019年第1四半期の80%からさらに増えています。規模の小さいメーカーは路面店への依存が高く、ウイルス流行の影響を受けやすいため、集中と淘汰の流れは続く傾向にあります。ウイルスの流行により、主要メーカーはほぼこの四半期に減収となっていますが、例外として、Xiaomiは前年同期比7%増、realmeは前年同期比157%増の結果を残しています。その理由の一つとして挙げられることは、両社にとって最大の市場であるインドの厳格なロックダウンが3月末に行ったことにあると言えます。

図:スマートフォン出荷シェア 2019年第1四半期と2020年第1四半期の比較

進行中のコロナウイルス流行のスマートフォン市場への影響は、第2四半期にはさらに深刻になる可能性があります。これらの要因の影響が大きく影響する企業とそうでない企業が出てくるため、各メーカーへの影響度はそれぞれが依存する地域、販売チャネル、主力の価格帯に依存すると言えます。

■市場分析

- 需要側: 中国市場は、他の多くの主要市場がロックダウンにあるにも関わらず、復活しつつある。中国外の市場は、ウイルス流行の深刻さによって、元に戻るためにより多くの時間を要している。このため中国でのシェアが高いHuaweiのような企業は、主力市場がほとんどロックダウン下にあるSamsungのような企業と比較して有利である。

- 供給側: 2020年第1四半期には、部品や組み立て工場の中でも、中国国内において感染が激しかった地域にあった企業は、直接的な影響があった(例: Lenovo)。第2四半期には状況は逆転するだろう。その理由は、中国の製造が復活することに対して、他地域の製造拠点は閉鎖されたままになることにある。

■販売チャネル分析:

- インターネットでの存在感の高いメーカーは、引き続き、路面店への依存度の高い企業より、影響を受けにくいだろう。需要の一部は路面店からインターネット販売へと流れている。

■価格帯の分析

- エントリーレベルの価格帯への影響が最も大きい。特に新興国においてその傾向がある。非正規雇用者の収入減や、路面店中心の購買行動がその理由である。中位価格帯が、今後も量的には中心になるだろう。

- 高級機の価格帯は、経済の急激な悪化の影響が最も少ない。消費者が新しい生活様式に慣れるにつれ、この価格帯の販売は元に戻るだろう。

■主要サマリー:

- Samsungはこの四半期、スマートフォン市場をリードしており、世界のスマートフォンの1/5を出荷していた。しかし、同社はこの四半期に前年同期比18%の減少に直面し、来期はさらに厳しい減少が予想される。

- Huaweiは中国に注力する戦略を続け、この四半期に再びAppleを抜いた。同社はこの四半期に前年同期比17%減少した。いまやHuaweiの出荷の半分以上が中国国内向けである。

- AppleはCOVID-19が猛威を振るう中でも堅調で、この四半期のiPhoneの出荷は前年同期比わずか5%の減少に留まった。同じ期間での売上の減少は7%である。欧州やアジア諸国での影響はさほどではない。

- Xiaomiはこの四半期に前年同期比7%成長した。同社は引き続きインド市場のリーダーであり、2018年第1四半期以来で最高の市場シェア(30%)を記録した。

- 他の主要メーカーと比べれば、この四半期のVivoの減少幅は少なかった(前年同期比10%)。インド市場での好調が、他地域での落ち込みを救った形である。

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像