生産活動の停滞に記録的暖冬が追い打ち ― TDB景気動向調査(全国)

国内景気は4カ月連続で悪化、新型肺炎の影響も懸念

株式会社帝国データバンクは、全国2万3,665社を対象に2020年1月の国内景気動向を調査・集計し、景気DIとして発表いたしました。

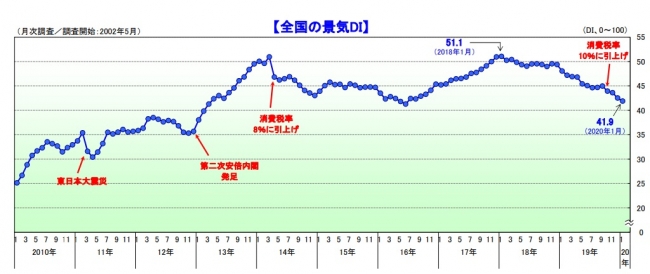

1.2020年1月の景気DIは前月比0.6ポイント減の41.9となり、4カ月連続で悪化した。国内景気は、在庫調整が進むなかで記録的暖冬も加わり、後退局面が続いている。今後の国内景気は、海外動向が最大のリスク要因となり、緩やかな後退が見込まれる。

2.『建設』『製造』『運輸・倉庫』など10業界中5業界が悪化、『サービス』など5業界が改善した。暖冬の影響が幅広い業種の景況感を押し下げた。『製造』は9カ月連続で悪化となった。

3.『東北』『北陸』『東海』など10地域中8地域が悪化、『南関東』と『九州』の2地域が改善した。暖冬傾向により北日本を中心に低調な季節需要が下押し要因となった。また、『東海』など海外依存度の高い地域で、設備稼働率の低下が目立った。規模別では「大企業」「中小企業」「小規模企業」がともに悪化した。

■ 2020年1月の動向 : 後退局面

2020年1月の景気DIは前月比0.6ポイント減の41.9となり、4カ月連続で悪化した。

1月の国内景気は、記録的な暖冬で季節需要や農業の落ち込みが響いたほか、海外経済の減速にともなう製造業の低迷が関連業種へと波及した。中国発の新型肺炎が春節時期に世界的に拡大、旅館・ホテルや輸出・生産関連などに影響が表れた。また生産・出荷量DIが3カ月連続で減少するなど生産活動の停滞がみられるなか、設備稼働率の低下とともに在庫調整の動きが製造業や中小企業を中心に広がってきた。さらに軽油など燃料価格の上昇でコスト負担の高まりも続いた。他方、米中貿易協議による第1段階合意がプラス要因となったほか、5G(第5世代移動通信システム)向けの動きなども好材料だった。

国内景気は、在庫調整が進むなかで記録的暖冬も加わり、後退局面が続いている。

■ 2020年2月の動向 : 緩やかな後退続く

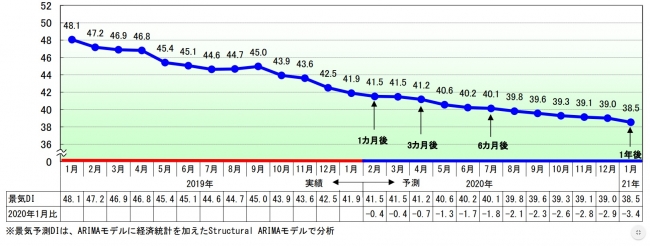

今後は、海外経済の動向が最大のリスク要因になるとみられ、輸出は当面、弱めの動きで推移すると見込まれる。新型肺炎の拡大や米中貿易摩擦、英EU離脱後の展開、中東地域情勢などが懸念材料となろう。国内では燃料価格の上昇や人手不足の深刻化などが企業経営の負担となるほか、中国からの訪日客の一時的減少が長引くことなども懸念される。また消費者ポイント還元事業終了後の消費動向も注視する必要がある。他方、世界的なシリコンサイクルの好転や省力化需要、東京五輪、補正予算の実行などは好材料である。

今後の国内景気は、海外動向が最大のリスク要因となり、緩やかな後退が見込まれる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像