令和の“金融リテラシー”事情 ~金融リテラシー度が高い人はどんな人?~

三井住友トラスト・資産のミライ研究所が令和の金融リテラシー事情についてアンケート結果を公表

【ポイント】

全国の18歳~69歳、1万人を対象に「家計把握力」・「知識と判断力」・「行動力」を測定し、総合的な「金融リテラシー度」をスコア化

スコア化した「金融リテラシー度」を用いて「金融リテラシー度」が高い人の特徴を調査

「金融教育経験」があり、加えて実践経験がある人ほど、「金融リテラシー度」が高い傾向

年収区分に関係なく「金融リテラシー度」が高い人ほど、年間資産形成額が多い傾向

「金融リテラシー度」が高い人ほど、持ち家を選択する人の割合が増加傾向

「金融リテラシー度」が高い人ほど、住宅ローンの返済内容を正確に認識している傾向

1.1万人分の「金融リテラシー度」をスコア化

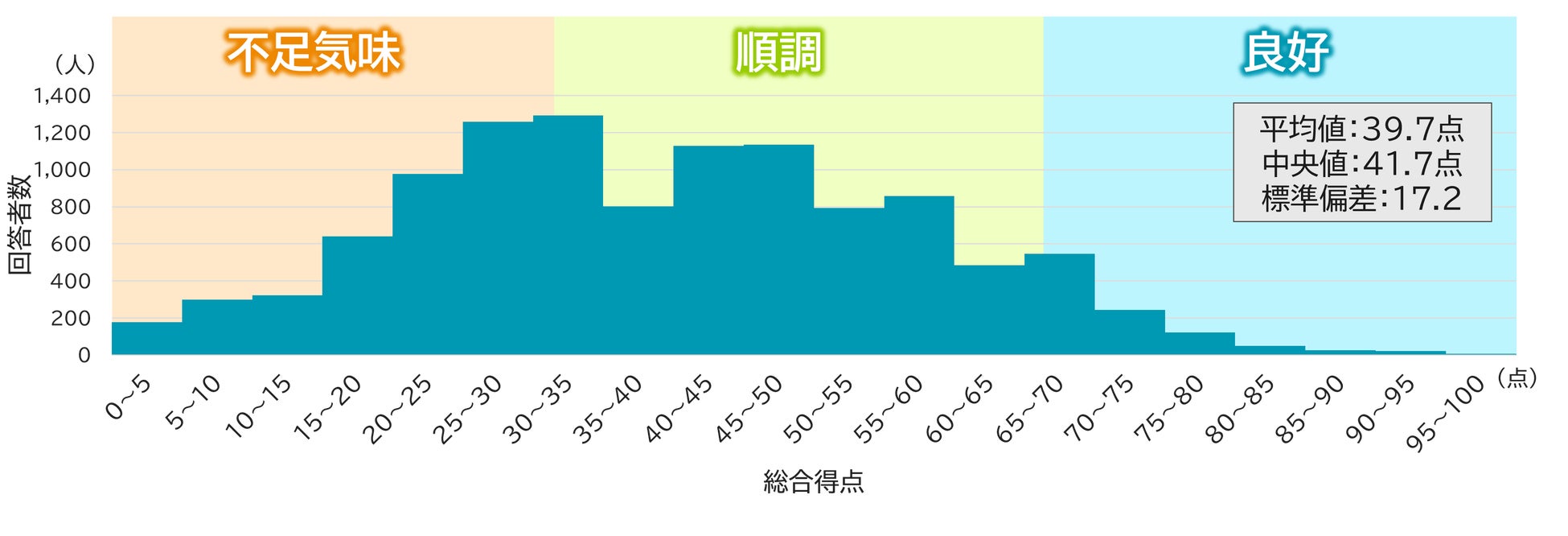

全国の現役世代を含む18歳~69歳、約1万人を対象に「金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査」(2023年)を実施し、家計と金融リテラシーに関する設問を伺いました。回答内容に応じて「家計把握力」・「知識と判断力」・「行動力」を測定したうえで、その三要素の総合得点から「金融リテラシー度」を三段階(良好・順調・不足気味)として算出し、スコア化しました。回答者数は11,190人で、そのうち「金融リテラシー度」は「不足気味:4,699人(42.0%)」・「順調:5,783人(51.7%)」・「良好:708人(6.3%)」という結果となりました【図表1】。

【図表1】「金融リテラシー度」の得点分布

*「家計把握力」「知識と判断力」「行動力」の総合得点から、0~33点:「不足気味」、34~66点:「順調」、67~100点:「良好」として算出

(出所)特に出所を示していない場合、ミライ研「金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査」(2023年)よりミライ研作成

2.「金融リテラシー度」が高い人の特徴は?

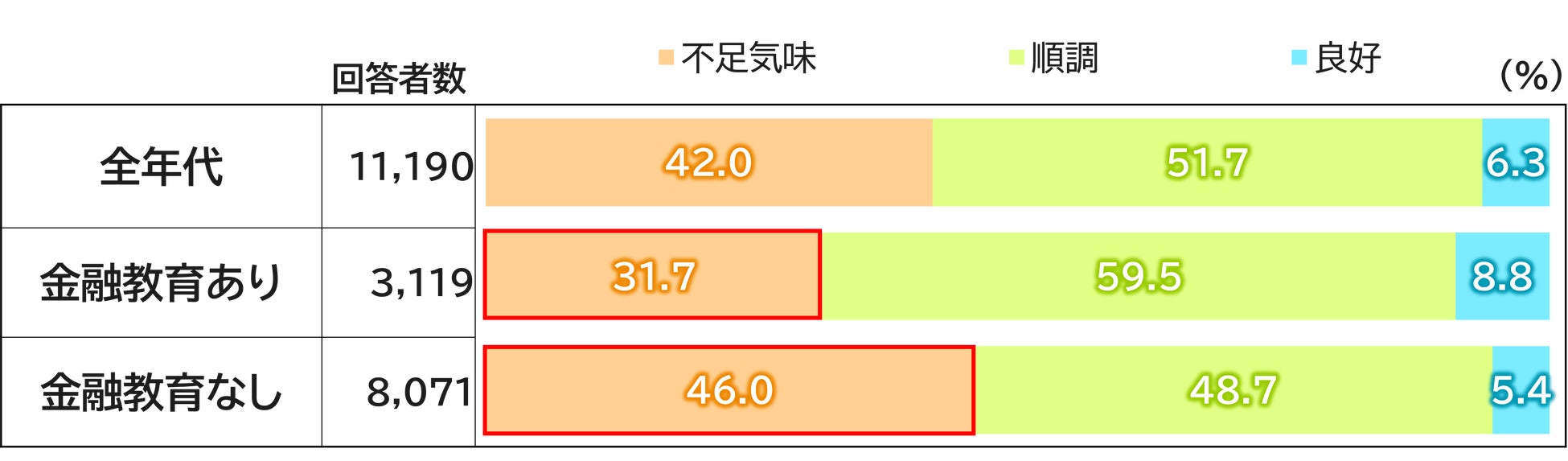

スコア化した「金融リテラシー度」を各属性設問とクロス集計することで、「金融リテラシー度」が高い人の特徴を分析しました。まずは金融教育経験と「金融リテラシー度」についてですが、「金融教育あり」と回答した人は、「金融教育なし」と回答した人よりも「金融リテラシー度:不足気味」の割合が14.3%少ない結果となり、全体的に金融教育経験がある人はない人に比べて「金融リテラシー度」が高い傾向となりました【図表2】。

【図表2】「金融教育経験有無」と「金融リテラシー度」

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

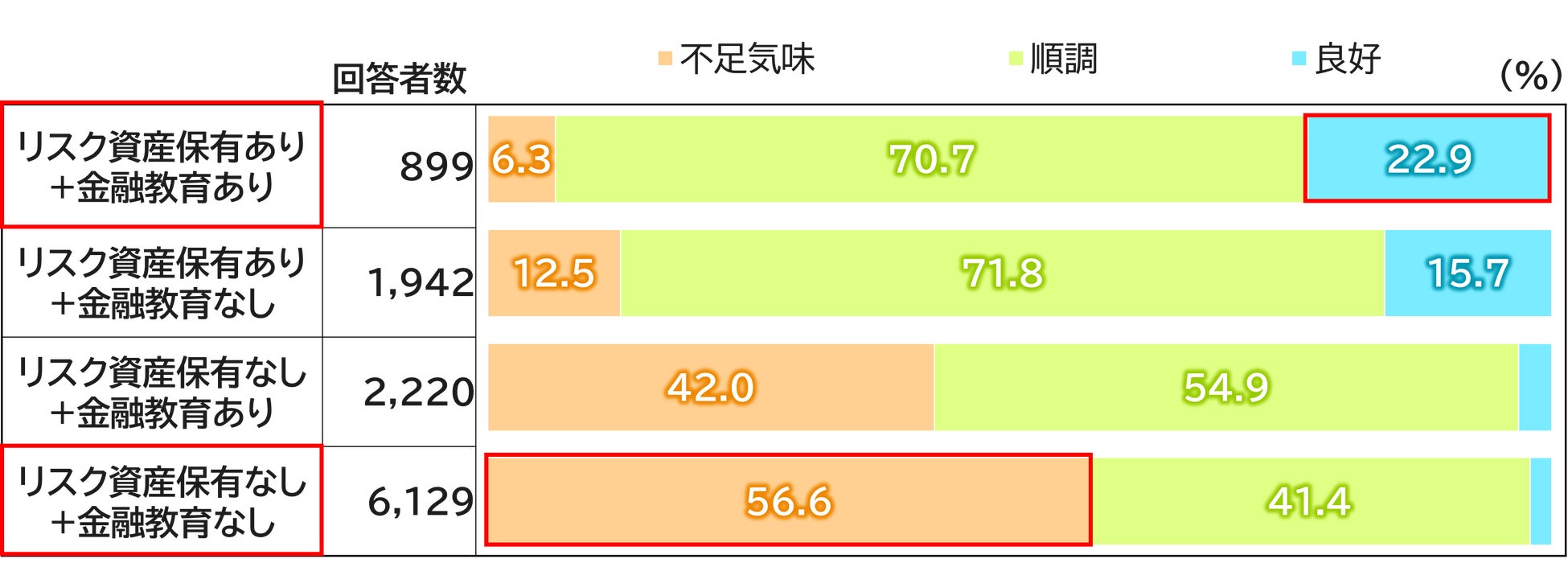

こちらの結果に「リスク資産の保有有無」を加えて分析を行ってみたところ、どちらもありと回答した人と、どちらもなしと回答した人では「金融リテラシー度」に大きな差が見られました【図表3】。

また、リスク資産の保有有無以外にも「住宅ローンの利用」や「確定申告経験」といったお金周りの経験有無においても、同様の傾向を確認することができました。

【図表3】「金融教育経験有無」×「リスク資産保有有無」と「金融リテラシー度」

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

*5%未満はグラフ内の比率表示を省略

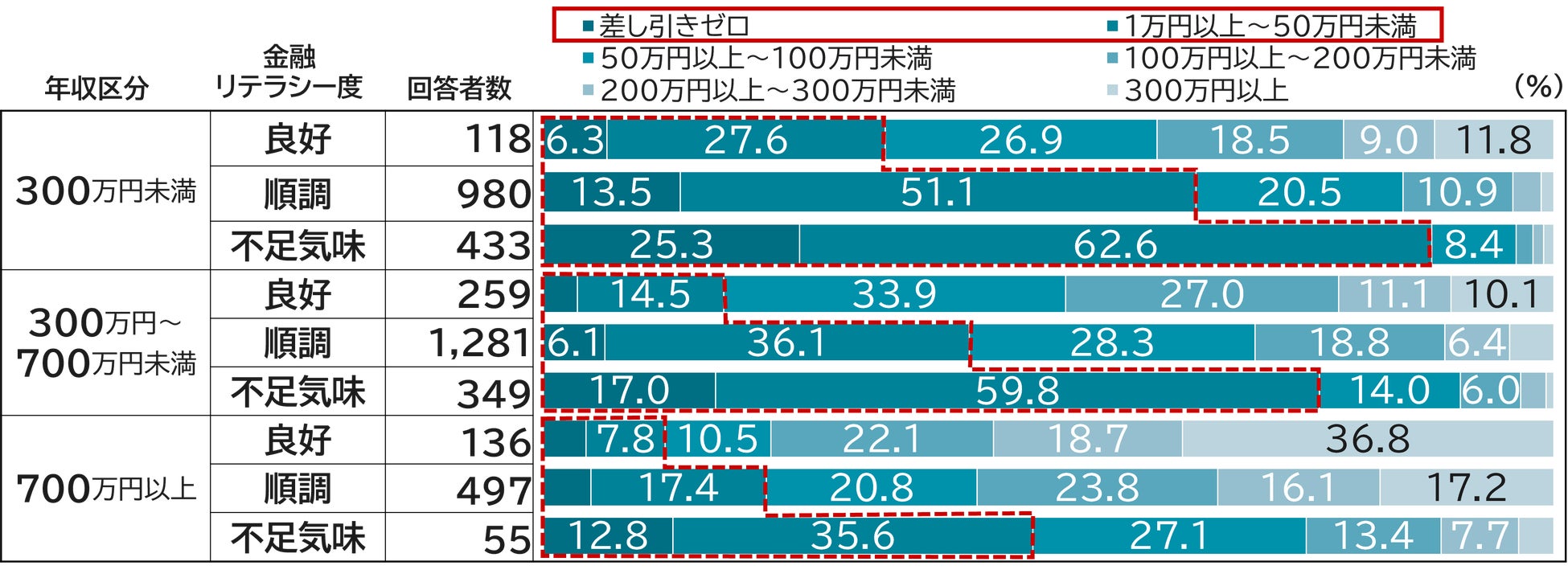

続いて、「年間の資産形成額」と「金融リテラシー度」について分析してみると、年収区分に関係なく資産形成額が「差し引きゼロ」「1万円以上~50万円未満」と回答した人の割合は、「金融リテラシー度」が高くなるにつれて減少していることがわかりました。結果として「金融リテラシー度」が高い人の方が、年間の資産形成額も多くなっている傾向が見られました【図表4】。

【図表4】<年収区分別>「金融リテラシー度」と「年間資産形成額」

*「無回答」、選択肢「わからない・答えたくない」を除く *5%未満はグラフ内の比率表示を省略

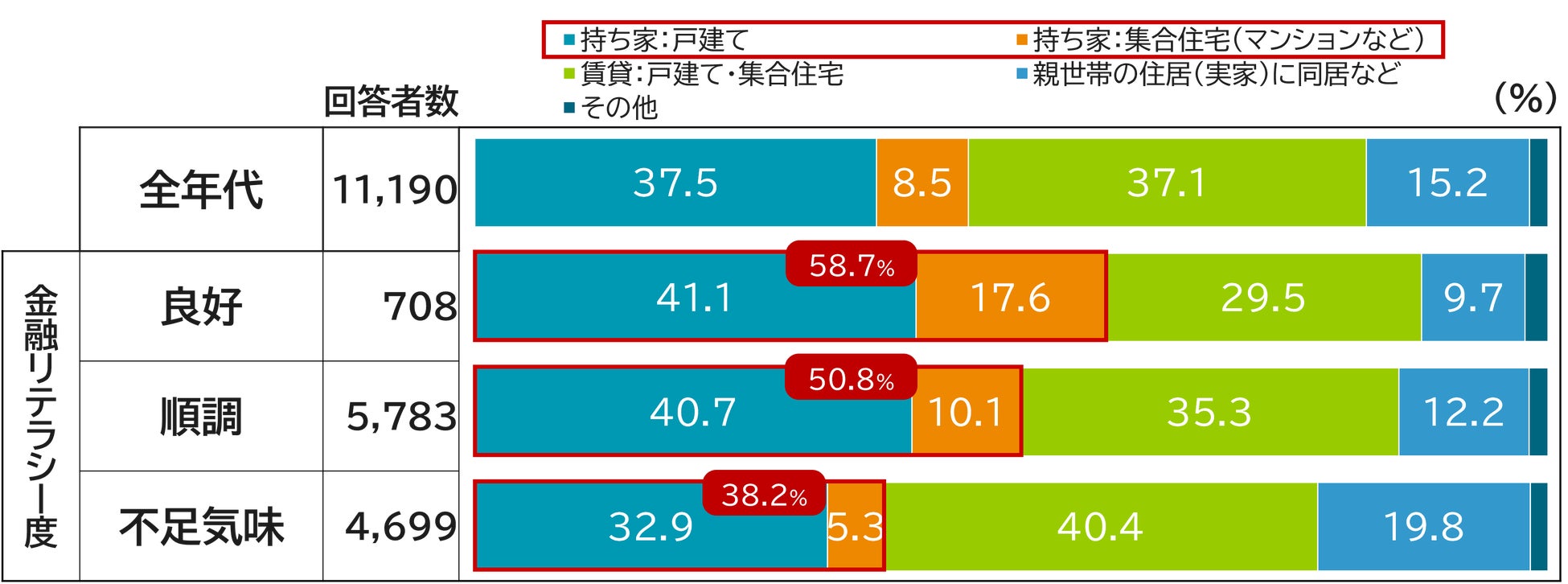

続いて、回答者の「住まいの選択」と「金融リテラシー度」を分析してみたところ、住まいを「持ち家」と回答している人の割合は「金融リテラシー度」が「良好:58.7%」、「順調:50.8%」、「不足気味:38.2%」となり、結果として「金融リテラシー度」が高い人ほど、持ち家を選択する人の割合が増加している傾向がみられました【図表5】。

【図表5】「金融リテラシー度」と「住まいの選択」

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

*5%未満はグラフ内の比率表示を省略

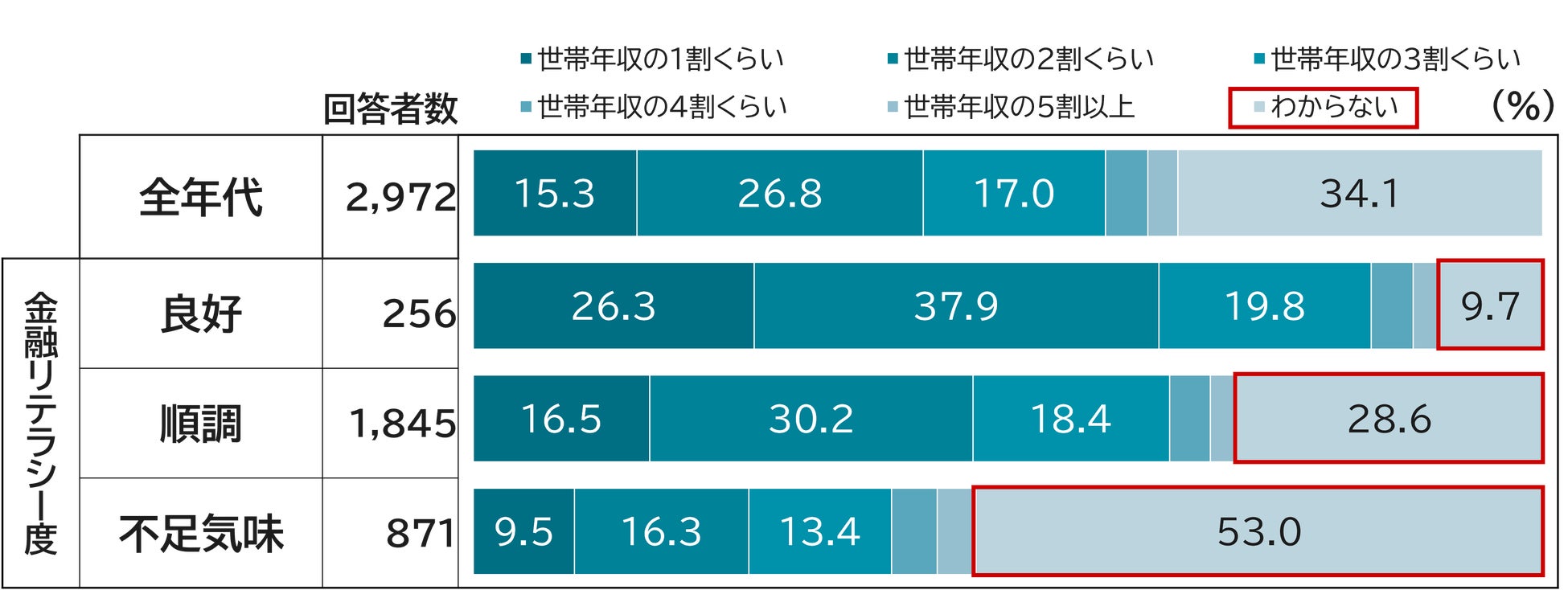

住まいの選択に関連して、「年収に占める住宅ローン返済割合」を住宅ローン利用中(または過去に利用経験あり)の方に伺ってみたところ、「わからない」と回答している人の割合に特徴がみられました。「金融リテラシー度」が高くなるにつれて返済割合が「わからない」と回答した人の割合が大きく減少しており、「金融リテラシー度」が高い人ほど、自身の住宅ローンの返済内容をきちんと認識している傾向がみられました【図表6】。

【図表6】「金融リテラシー度」と「年収に占める住宅ローン返済割合」

(出所)ミライ研「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

*回答者:住宅ローン利用経験者 *5%未満はグラフ内の比率表示を省略

高等学校教育における金融教育の必修化や、金融経済教育推進機構の設立、NISA制度の改正などを背景として、金融リテラシーへの注目は世間全体でも高まりをみせていますが、加えて金融リテラシーを高めることで得られる効用を訴求することも大切になると考えられます。今回の分析結果では、直接的に金融リテラシーの効用を明示できているものではありませんが、「金融リテラシー度」が高い人の特徴や傾向といった部分で、金融リテラシーをより身近に感じてもらえますと幸いです。

■上記の記事に、より多くのデータをまとめたミライ研のアンケート調査結果(ミライレポート)

『金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査(2023年)より「令和の“金融リテラシー”事情」』をミライ研のHP( https://mirai.smtb.jp/category/report/1736/ )に掲載しています。

是非、ご覧ください。

<参考>

【調査概要】

(1)調査名:「金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査」(2023年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2023年1月

(5)サンプルサイズ:11,190

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp

■資産のミライ研究所 ホームページ (https://mirai.smtb.jp/)

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 銀行・信用金庫・信用組合証券・FX・投資信託

- ダウンロード