KPMGジャパン、「第25回 KPMGグローバル自動車業界調査2025(日本版)および第4回 日本における消費者調査」を発表

-新たな現実に適応し、競争優位性を再確立するための5つの重要指針-

KPMGジャパン(東京都千代田区、共同チェアマン:山田 裕行、知野 雅彦)は、「第25回KPMGグローバル自動車業界調査2025(日本版)および第4回日本における消費者調査」を発表しました。本レポートでは、KPMGが日本を含む世界の自動車業界のエグゼクティブを対象に実施したグローバル調査に、KPMGジャパンが日本国内の消費者を対象に実施した調査結果を加味し、自動車業界の展望を多角的に検証しています。

「第25回KPMGグローバル自動車業界調査2025」は世界の775人のエグゼクティブ(経営者)の見解をもとに、今後の自動車業界で競争優位性を確立するための5つの重要な指針 - 「変革の先導(Spearhead Transformation)」、「テクノロジーの習得(Master Technology)」、「信頼の獲得(Earn Trust)」、「緊張のなかでのかじ取り(Navigate Tensions)」、「共に成長(Thrive Together)」 - を明らかにしています。また「第4回日本における消費者調査」は、6,007人(18歳から69歳までの自動車保有者)を対象とし、「電動化(BEV化)」「オンライン販売」「自動運転」「カーシェアリング」「顧客体験」「未来都市」「SDGs」の7つのテーマについて、日本の消費者の受け止めやエグゼクティブと消費者の見解の違いを考察しています。

【主な調査結果】

• さらなる地政学リスクの高まりに備え、74%の自動車企業がサプライチェーン戦略を積極的に見直している

• 自動車企業の86%がAIや先端技術へ積極投資しているものの、「十分に準備できている」と回答した企業は20%にとどまる

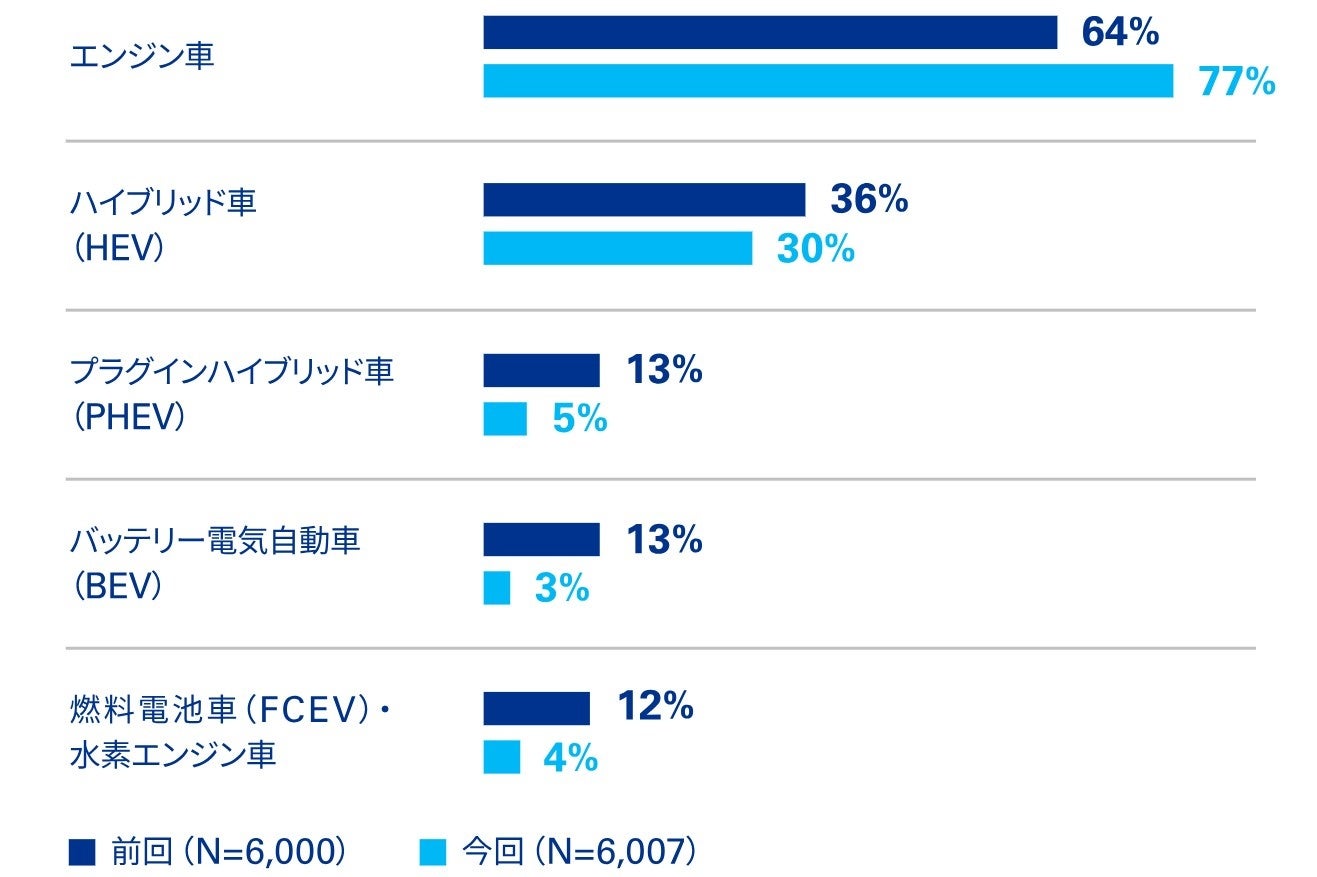

• 日本の消費者は次回車を購入する際、エンジン車77%、HEV30%の順で検討すると回答。前回調査と比較して、エンジン車の購入検討意向が増加し、PHEVやBEVは大幅に減少した

• 1割程度の日本の消費者はロボタクシーが普及すれば自家用車を手放す意向を示した

• 所有する車のブランドの地域によって、消費者が車購入時に重視するポイントは明確に異なる

1.サプライチェーン変革

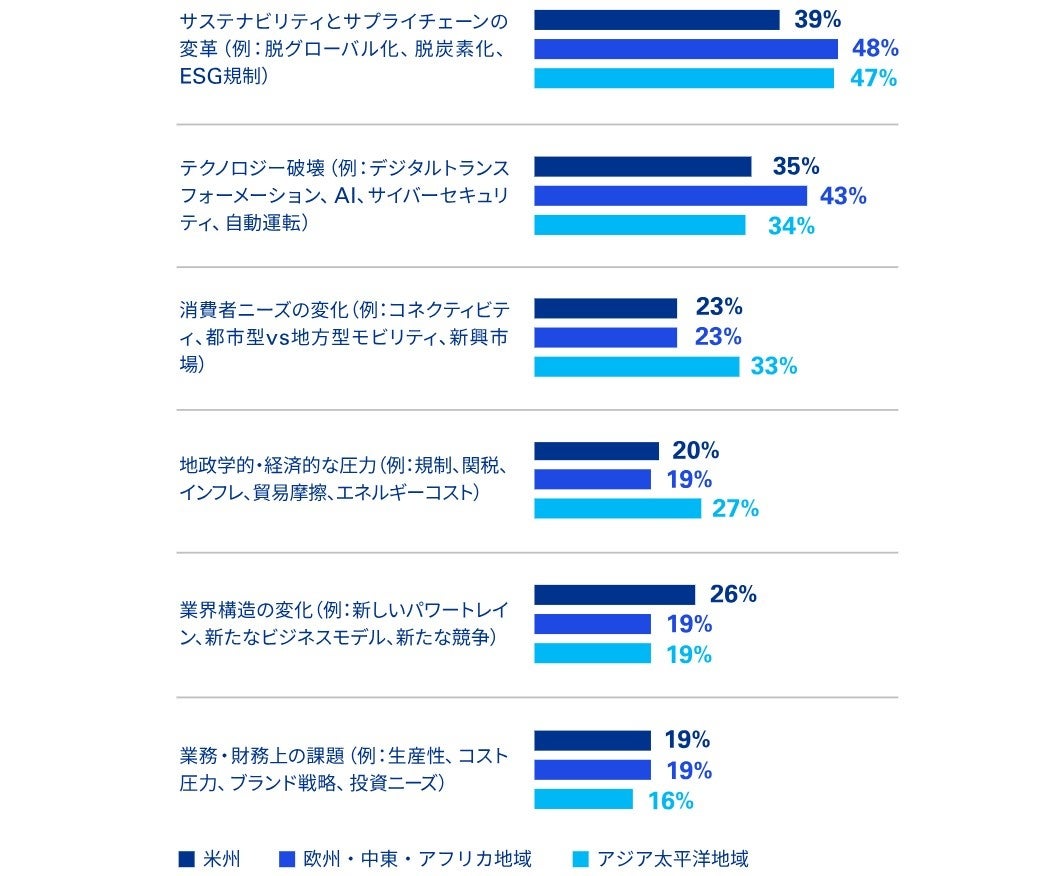

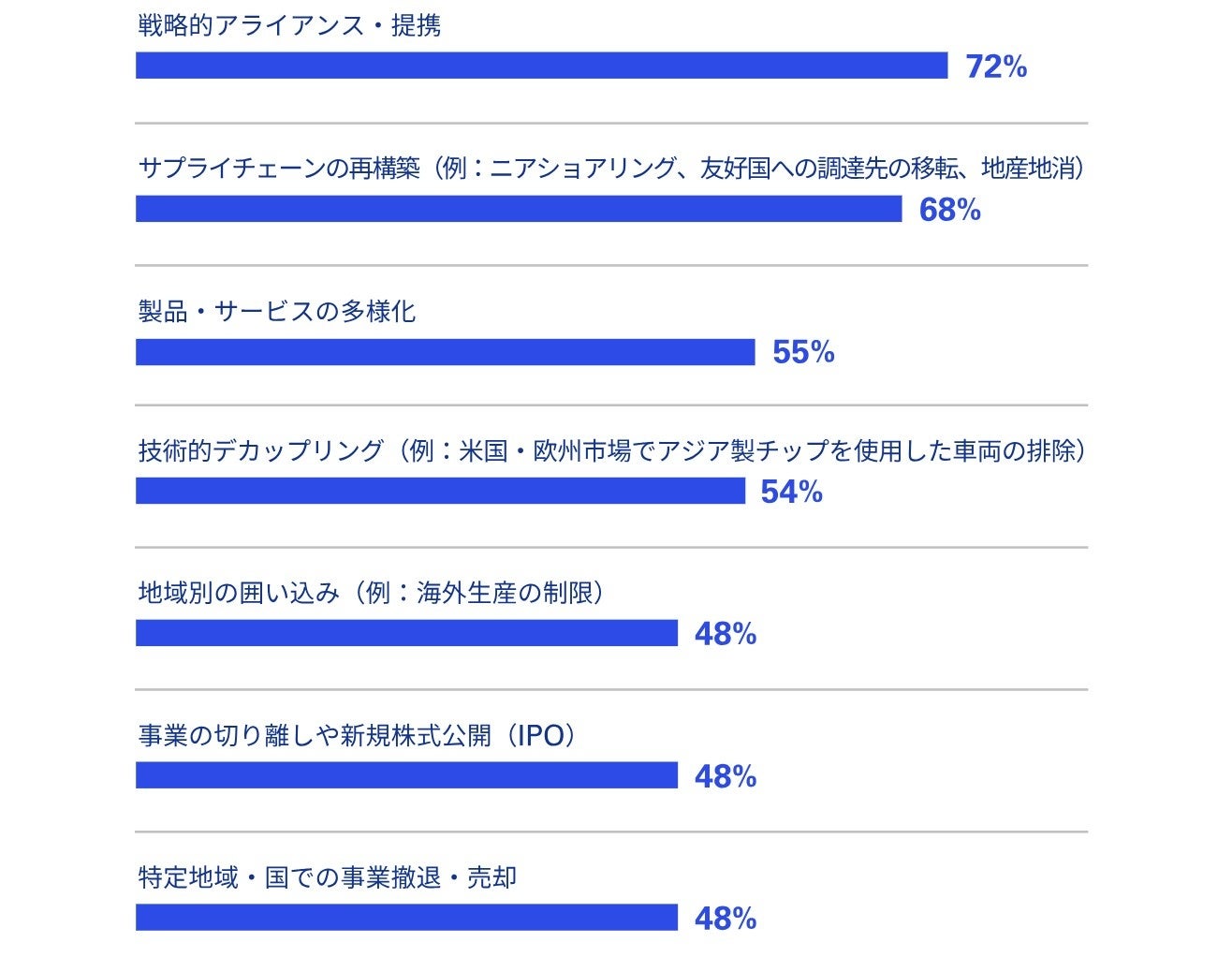

グローバルエグゼクティブは、今後3年間において「サステナビリティとサプライチェーンの変革」が自動車業界に最も大きな破壊をもたらすと考えています(図1)。地政学的分断、貿易摩擦、変化する規制環境が特徴的な時代では、地理的な要素は戦略そのものとなっています。大半の自動車企業が今後さらに自動車業界の地域分断化が進むと予想し、74%の自動車企業がサプライチェーン戦略を積極的に見直しています。地政学リスクへの対応として、特に「戦略的アライアンス・提携」や「サプライチェーンの再構築」に取り組む企業は多く、全体の3分の2以上に達しています(図2)。

図1:今後3年間で自動車業界に最も大きな破壊をもたらす要因は次のうちどれだと思うか(2つまで選択可)

図2:貿易摩擦の激化や脱グローバル化への対応として、次の戦略的施策を実施する可能性はどの程度あるか(「すでに実行中」「現在導入中」と回答した割合)

2.テクノロジーによる破壊

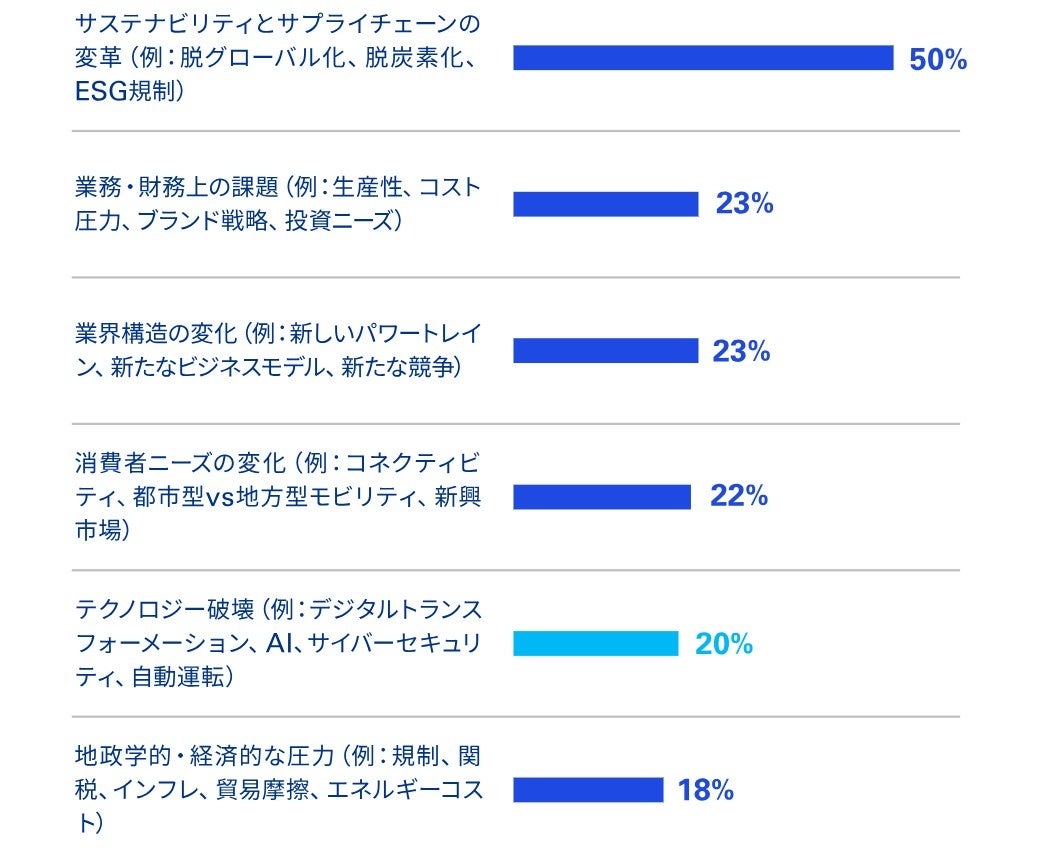

自動車企業の86%がAIや先端技術へ積極投資していますが、それらのテクノロジーが引き起こす業界破壊への備えが「十分にできている」と答えた企業はわずか20%でした(図3)。また、自動車業界では、これらのテクノロジーのユースケースを「社内の生産性向上」から「顧客価値の創造」へとシフトする動きが見られます。

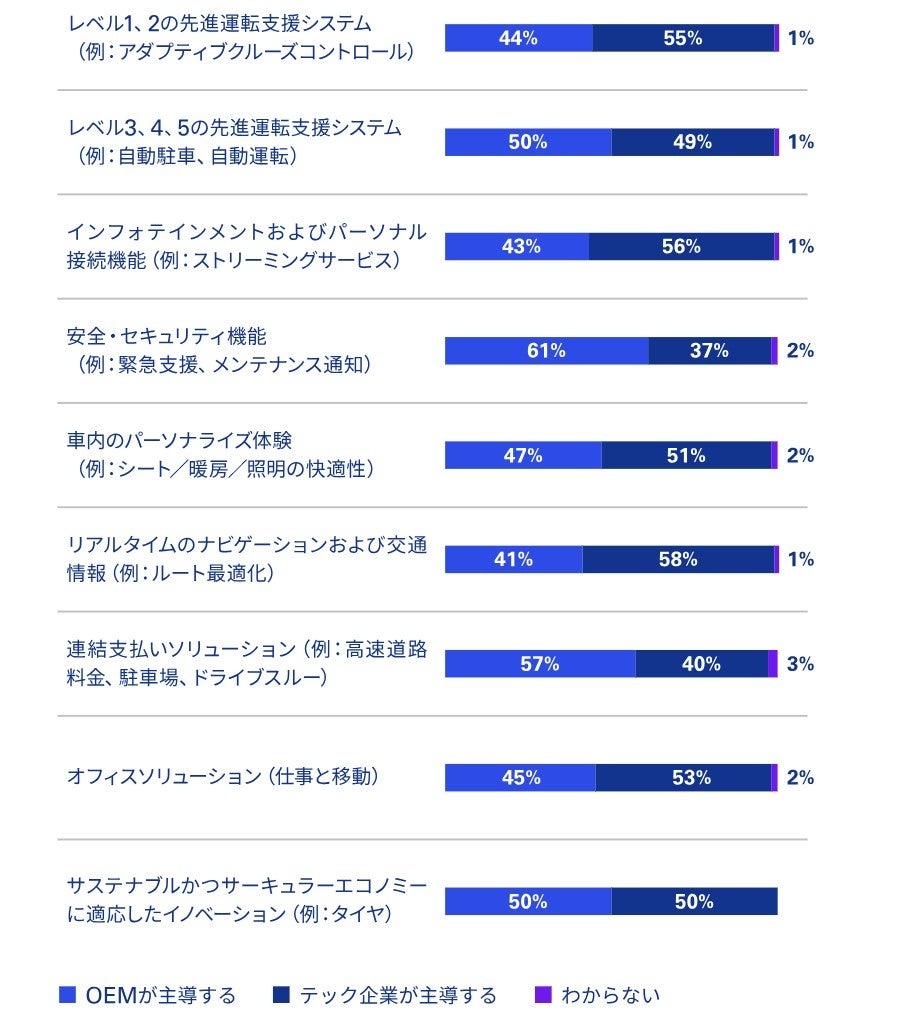

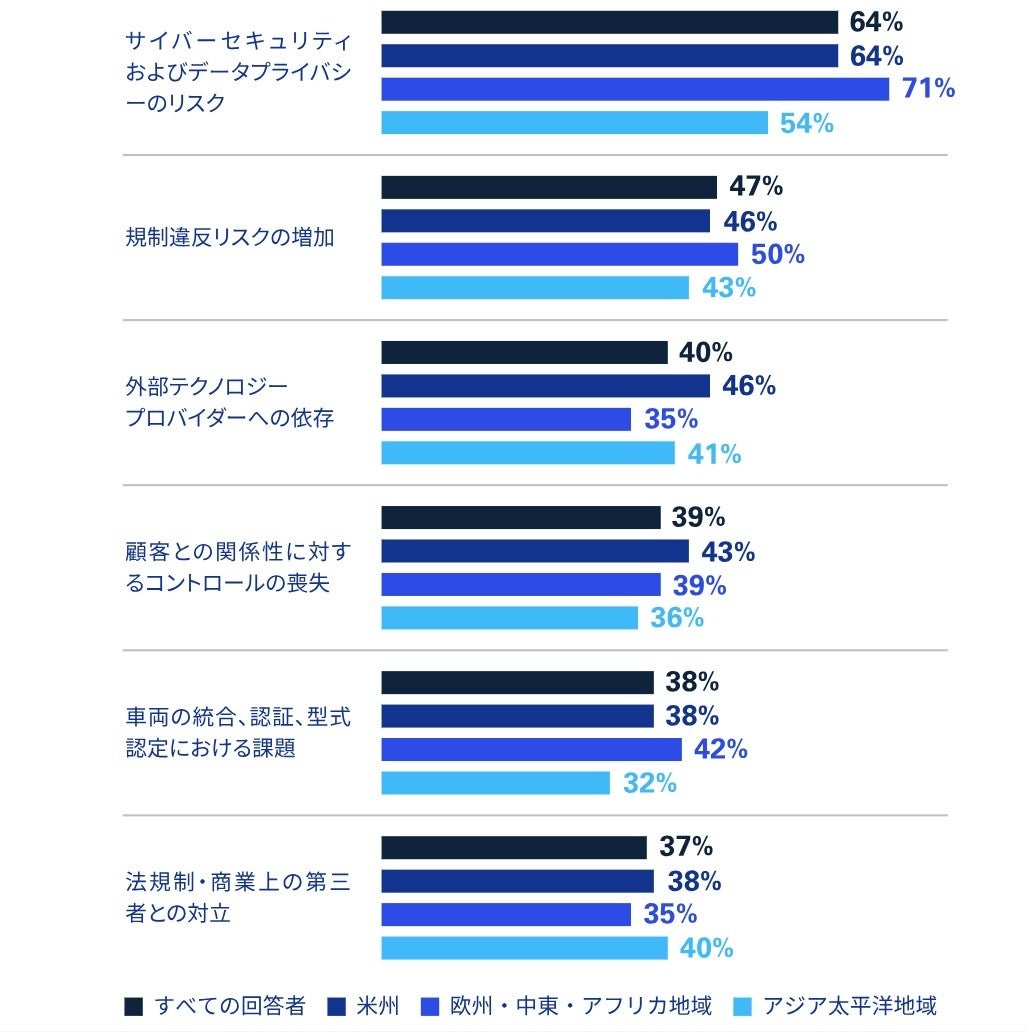

SDVにより自動車業界の構造が変わり始め、新たな機会とリスクが生じています。ほぼすべてのSDV関連機能において、これからOEMとテック企業のどちらが主導していくか、グローバルエグゼクティブの意見は割れています(図4)。また、SDVのサプライヤー・パートナーとの連携が拡大するなか、「サイバーセキュリティおよびデータプライバシーのリスク」などへの懸念も強まっています(図5)。自動車企業はこれらの機会やリスクに対応するため、自社保有、共同開発、外部委託するテクノロジーを戦略的にすみ分け、管理することが求められています。

図3:次の破壊的要因に対してどの程度準備できているか(「十分に準備できている」と回答した割合)

図4:次のSDV関連機能はOEMとテック企業のどちらが主導すると考えるか

図5:SDV関連のサプライヤー/パートナーの増加が与える影響について、それぞれどの程度懸念しているか(「非常に懸念している」「懸念している」と回答した割合)

3.電動化(BEV化)に対する見解

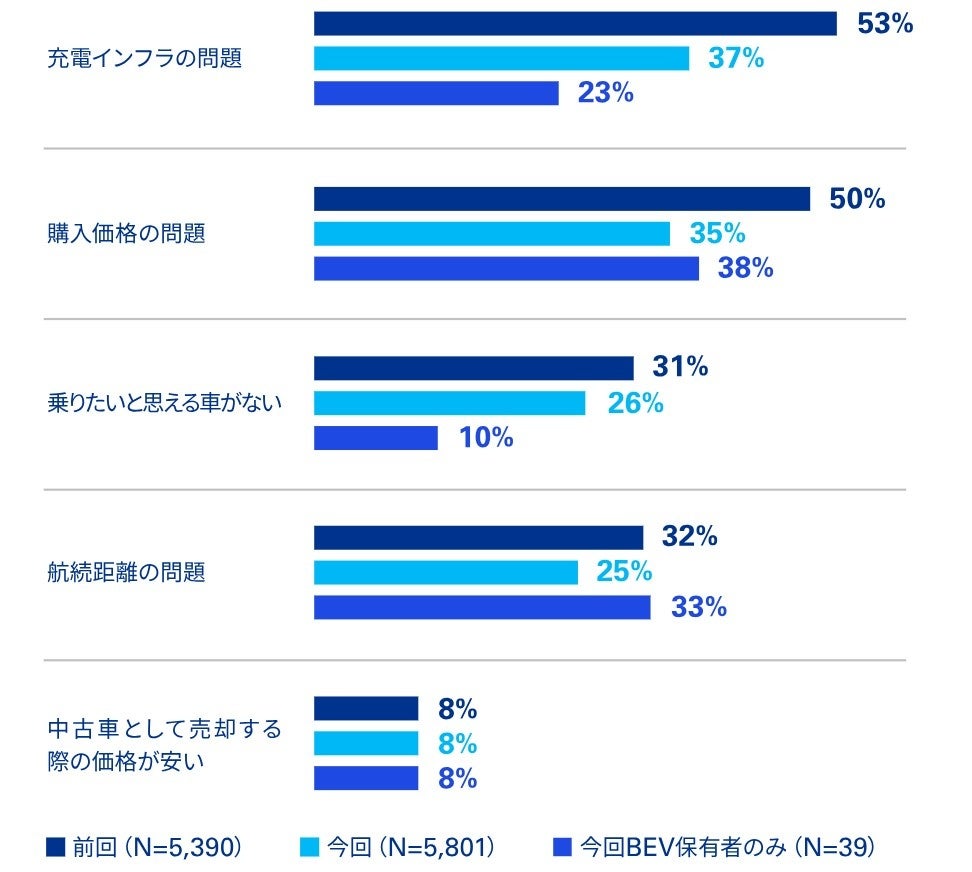

日本の消費者に、今後5年以内に車を購入するとしたらどの動力タイプを検討するかを質問したところ、第1位がエンジン車で77%、第2位がHEVで30%という結果になりました。前回調査(2023年11月)と比較して、エンジン車の購入検討意向が増加している代わりに、PHEV、BEV、FCEV・水素エンジン車は大幅に減少しました(図6)。一方で、BEV普及の障害として考えられている「充電インフラ」「購入価格」「航続距離」などの懸念は縮小しています(図7)。BEVの購入のハードルは下がっているものの、消費者の購入意欲が減退している今、BEV普及は新たな局面を迎えています。

図6:次回購入時に検討する車の動力タイプ

図7:次回購入車としてBEVを検討しない理由

4. 自動運転に関する見解

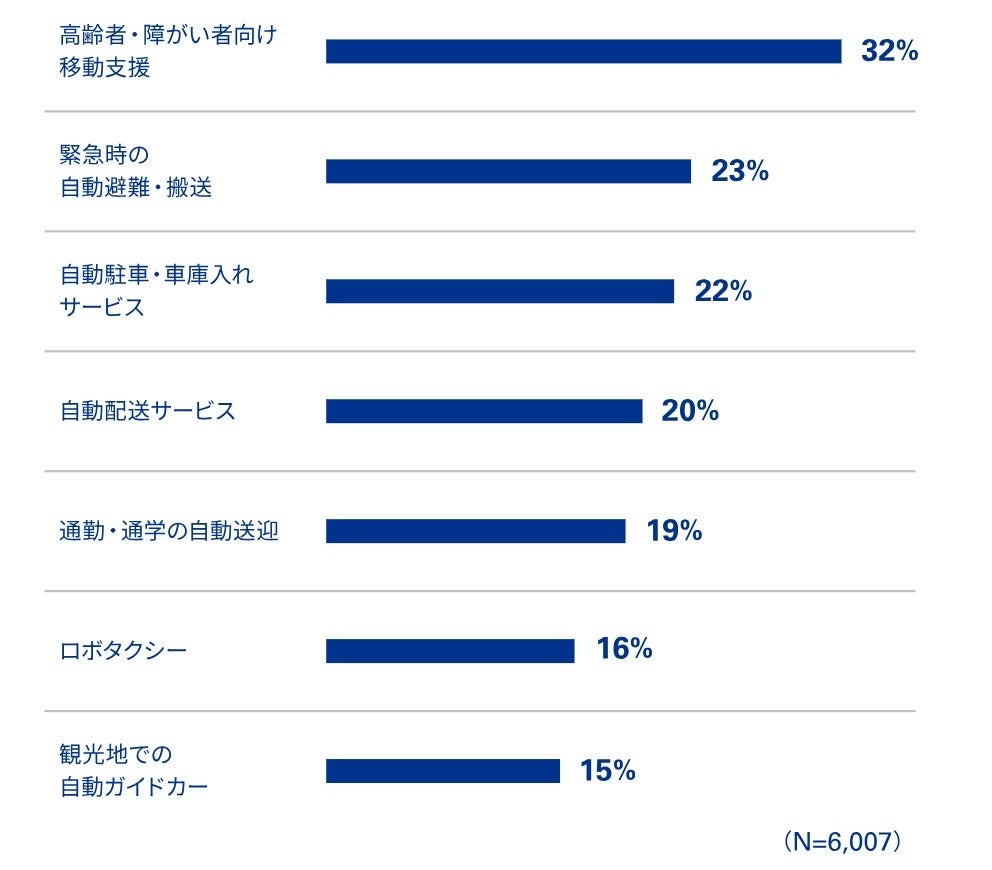

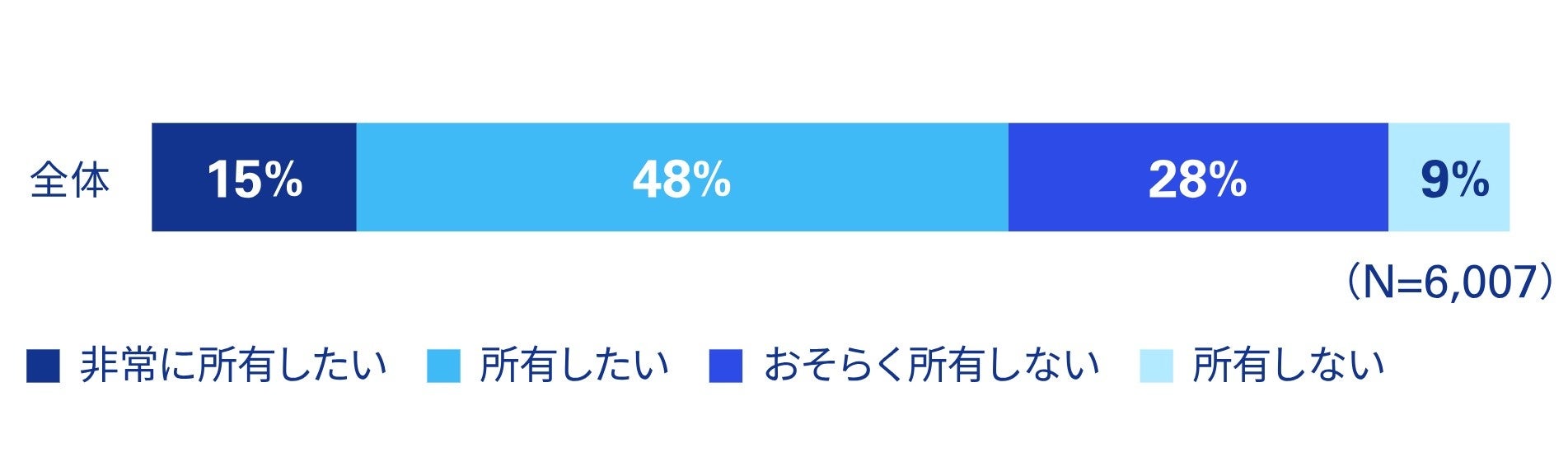

日本の消費者に、自動運転機能に何を期待するか確認したところ、「高齢者・障がい者向け移動支援(32%)」「自家用車の運転(31%)」への期待が最も高く、「過疎地での移動支援(27%)」が続きました(図8)。一方、「自動配送サービス」「ロボタクシー」へ期待している消費者はどちらも20%以下でした。いまだ消費者は自動運転技術を使ったサービスに対して実感を持てていない状況がうかがえます。また、ロボタクシーが普及すれば1割程度の消費者が自家用車を手放す意向を示しており、サービス上の懸念の解消が進めば、さらに同意向を持つ消費者が拡大する可能性があります(図9)。

図8:自動運転に期待すること(複数回答)

図9:ロボタクシー普及後の自家用車の所有意向

5. 顧客体験に対する見解

次回の新車購入検討時の重視点を確認したところ、保有する車のブランド別に特徴があることが分かりました。日本ブランドを保有する消費者は「価格」「安全性能」「維持費」が上位3位でした。それに対し、欧州ブランド保有者は「走行性能」「デザイン」、米国ブランド保有者は「デザイン」「車両サイズ」、韓国ブランド保有者は「デザイン」、中国ブランド保有者は「デザイン」「快適な車内空間」をトップ3に選んでいます(図10)。自動車企業は、既存顧客の期待に応えることで顧客基盤を強化しつつ、他社ブランドの顧客ニーズを的確に捉え、商品・サービスへ落とし込むことでビジネス拡大を図ることができます。

図10:次回、新車を購入する際の重視ポイント(保有ブランド別)

レポートの全文については、こちらをご参照ください。

調査概要

|

名称 |

第25回グローバル自動車業界調査2025 英名:25th Annual Global Automotive Executive Survey(GAES 2025) |

|

調査期間 |

2025年 4月~5月 |

|

調査対象 |

世界の自動車業界および周辺業界のエグゼクティブ 775人 |

|

調査方法 |

インターネットによるアンケート調査 |

|

対象地域 |

米州(190人)、欧州(340人)、アジア太平洋地域(245人) |

|

対象企業 |

売上高や従業員数による絞り込みは行わず、中堅企業から大企業を対象(公開企業と非公開企業の混在) |

※グローバル調査に関するプレスリリースの抄訳版はこちら

|

名称 |

第4回日本における消費者調査 |

|

調査期間 |

2025年 8月 |

|

調査対象 |

18歳から69歳までの消費者 6,007人(自動車保有者) |

|

調査方法 |

インターネットによるアンケート調査 |

|

対象地域 |

日本国内 |

KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3分野にわたる11のプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野の専門家が知識とスキルを活かして連携し、KPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。

日本においてKPMGジャパンとしてクライアントへ業務提供を行うメンバーファームは以下の通りです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGアドバイザリーホールディングス株式会社、KPMGコンサルティング株式会社、株式会社 KPMG FAS、株式会社 KPMG Forensic & Risk Advisory、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社 KPMG Ignition Tokyo、株式会社 KPMGアドバイザリーライトハウス

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像