26/3期通期決算発表と27/3期の業績見通しについて

26/3期通期決算発表および来期の業績見通しについてお知らせします。

決算概要

26/3期通期の業績は以下の通りです。

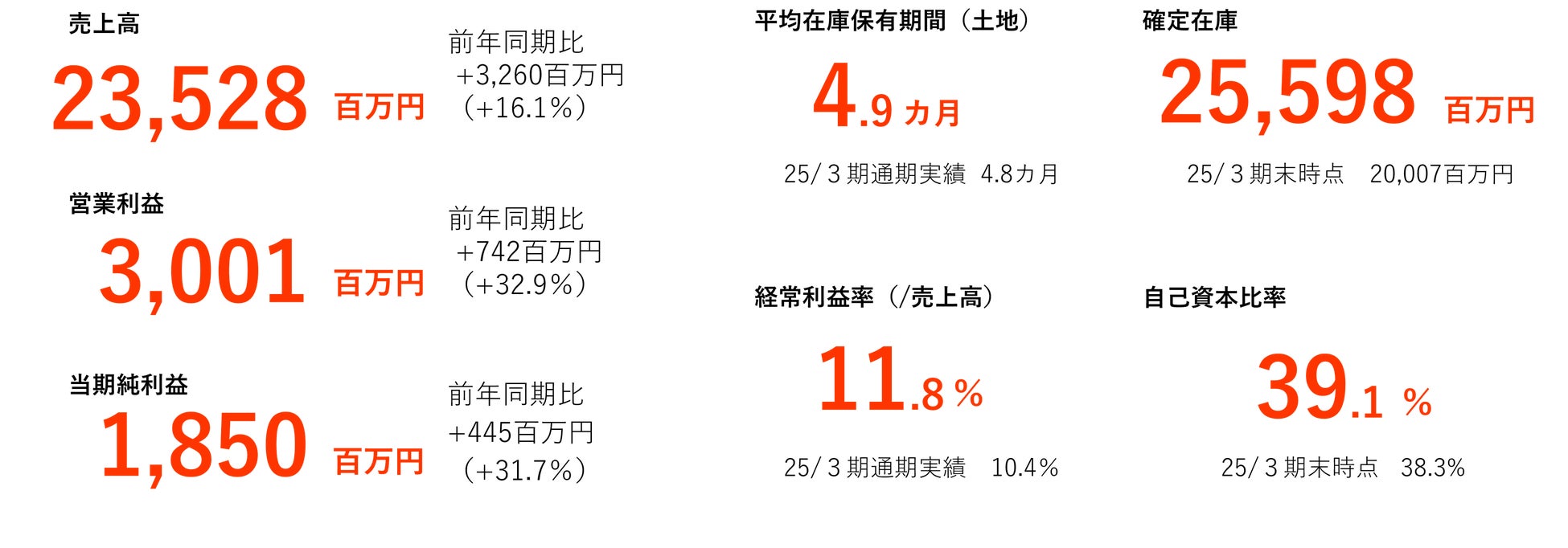

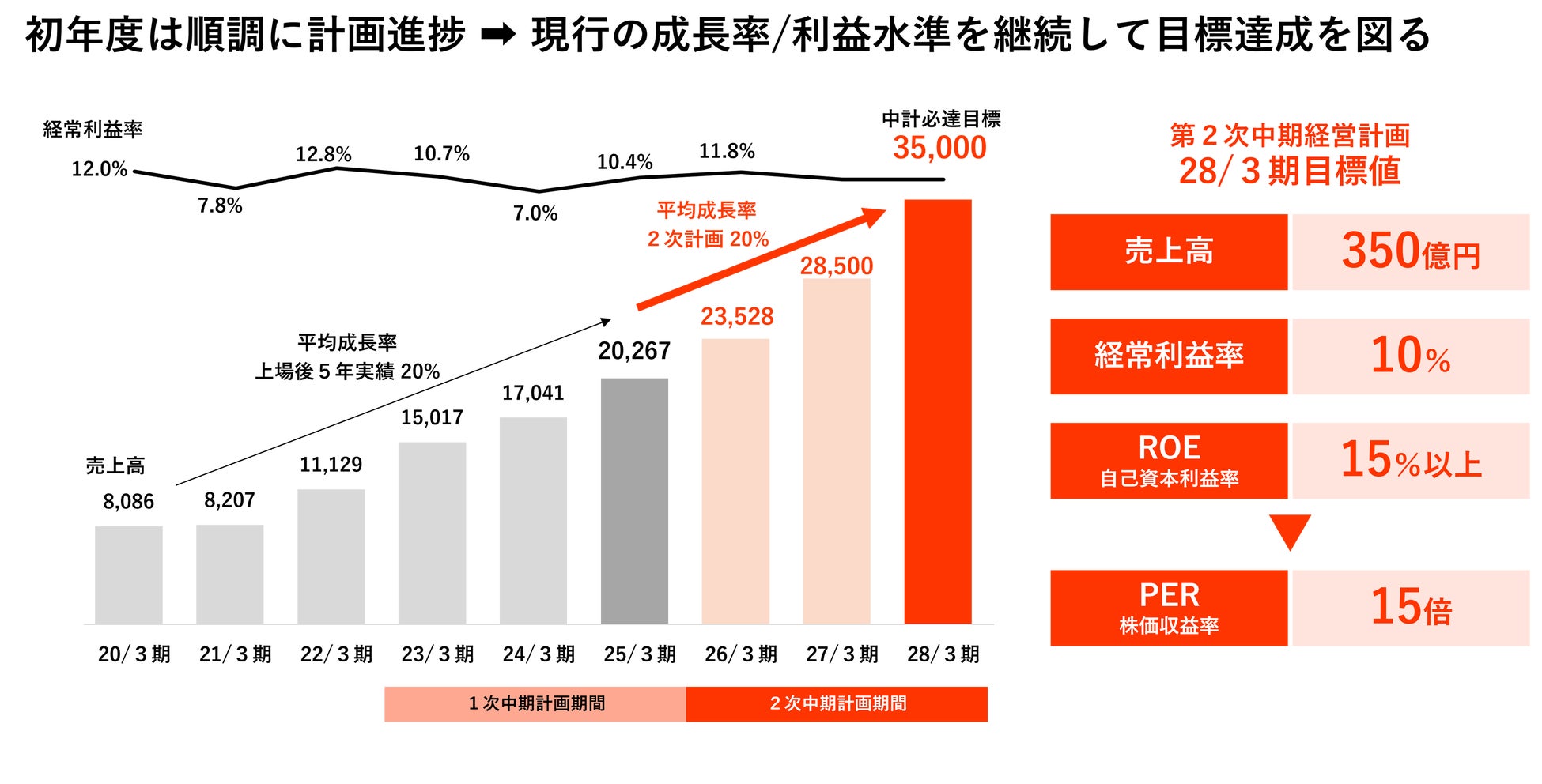

売上高235.28億円(yoy+16.1%)、営業利益30.01億円(yoy+32.9%)となり、利益面では期中2回の上方修正を上回り過去最高益を達成しました。売上高については業績予想をわずかに下回りましたが、これは業績予想を上回る利益率を確保できたことに伴い、来期以降の継続成長へ向けた在庫調整を行ったことによるものです。

経常利益率は前期の10.4%から11.8%(yoy+1.4%)を達成し、社員一人当たり営業利益は2,886万円(yoy+43.0%)と過去最高を更新しました。

利益率の改善に大きく貢献した要因は下記の通りです。

・インサイドセールスによる住宅販売の安定化

・自社メディア経由の集客比率の上昇(成約顧客の50%超)

27/3期業績予想と中期経営計画

27/3期業績予想(中期経営計画2年目)

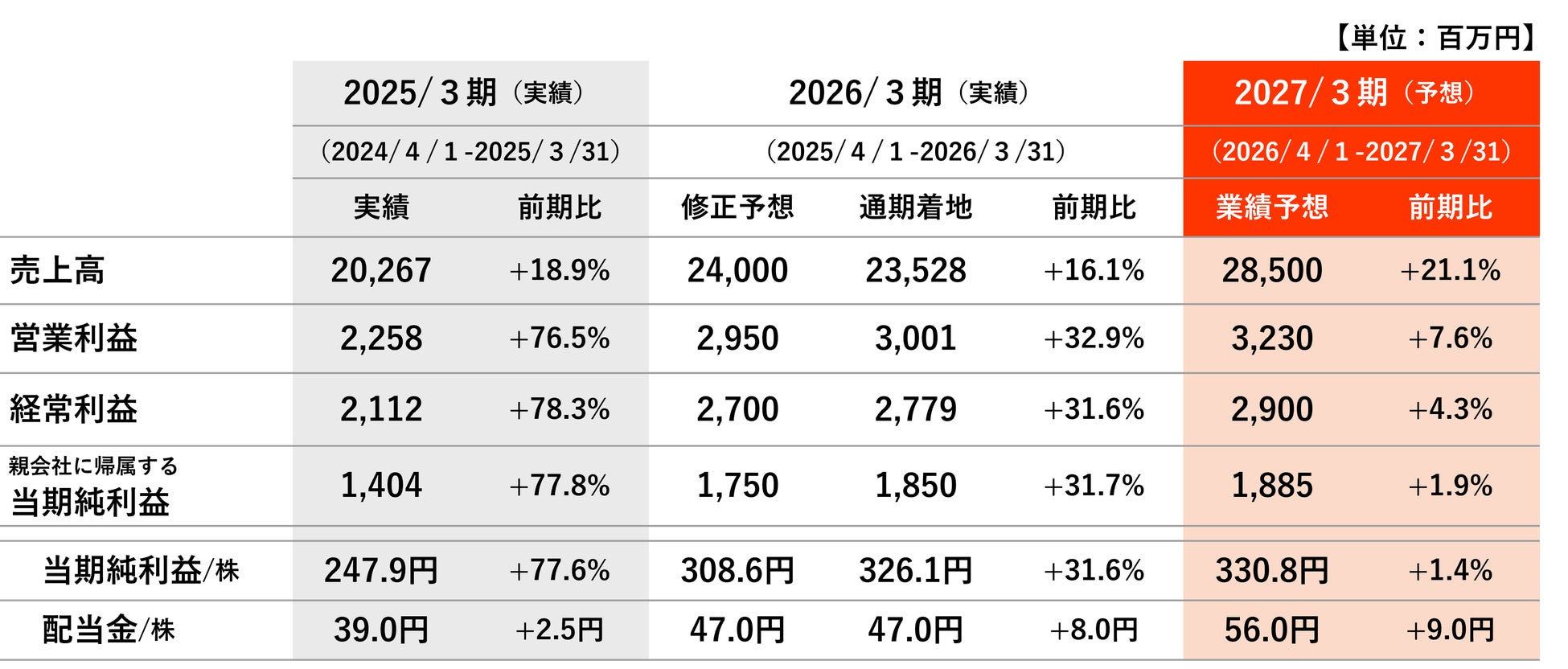

・売上高 23,528百万円 → 28,500百万円(前期比+21.1%)

・営業利益 3,001百万円 → 3,230百万円(+7.6%)

・経常利益 2,779百万円 → 2,900百万円(+4.3%)

・当期純利益 1,850百万円 → 1,885百万円(+1.9%)

・配当金 47.0円/株 → 56.0円/株(+9.0円)

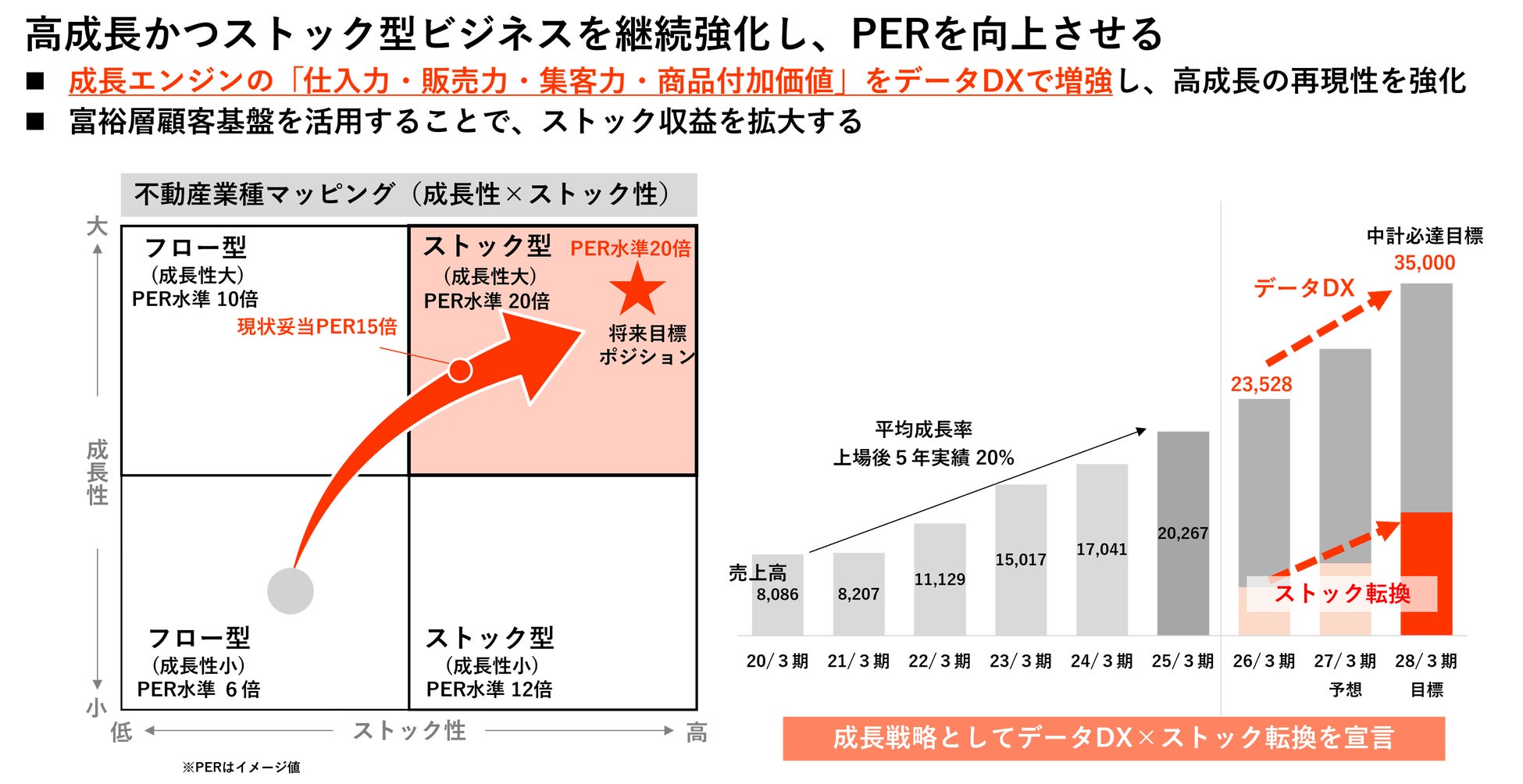

27/3期は、第2次中期経営計画の2年目として、売上高285億円(yoy+21.1%)、営業利益32.3億円(yoy+7.6%)を予想しています。 27/3期目標売上高に対しては、期初時点で約8割の在庫(確定在庫237億円)を確保済であり、残り約48億円分は、26/3期の年間仕入額(303億円)と土地平均在庫保有期間(4.9カ月)を踏まえれば、十分に達成可能な水準と判断しています。

利益面については、人材採用・育成・データDX関連の先行投資、外部環境変化に伴う原価上昇等を保守的に織り込んでおりますが、中期経営計画の重要指標である経常利益率10%以上の水準は維持できる見通しです。期中の進捗をふまえ、業績予想の達成および上振れを目指していきます。

株主還元について

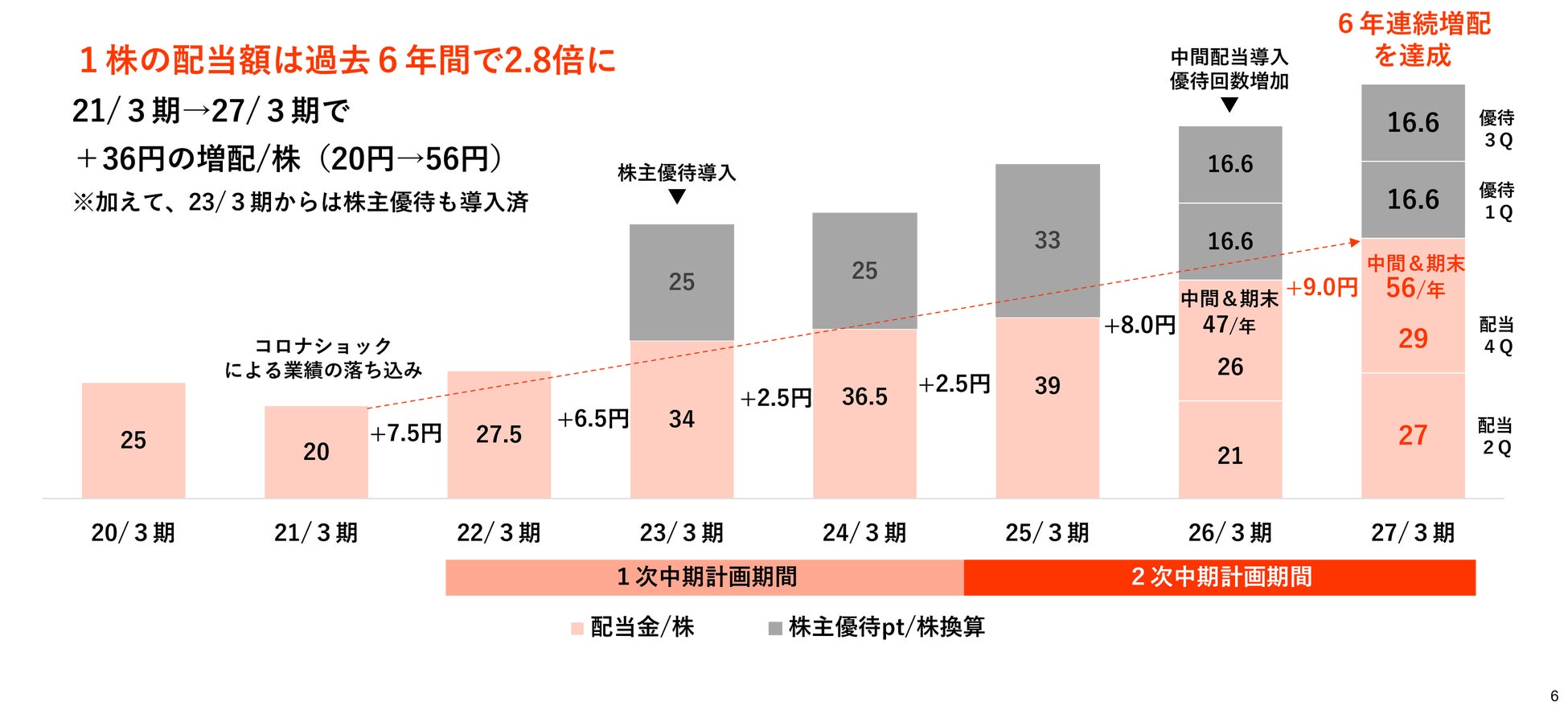

当社は累進配当方針を掲げており、27/3期は年間で56円/株(+9円)の増配を予想しております。これにより、21/3期から27/3期にかけて配当額は2.8倍(20円→56円/株・年)に拡大し、6年連続の増配を達成する見込みです。

加えて、年2回の株主優待制度も実施しており、年間を通じて四半期ごとに何らかの株主還元(配当または優待ポイント)が到来する設計となっています。

ビジネスモデルのご紹介

当社のビジネスモデルについてご紹介します。

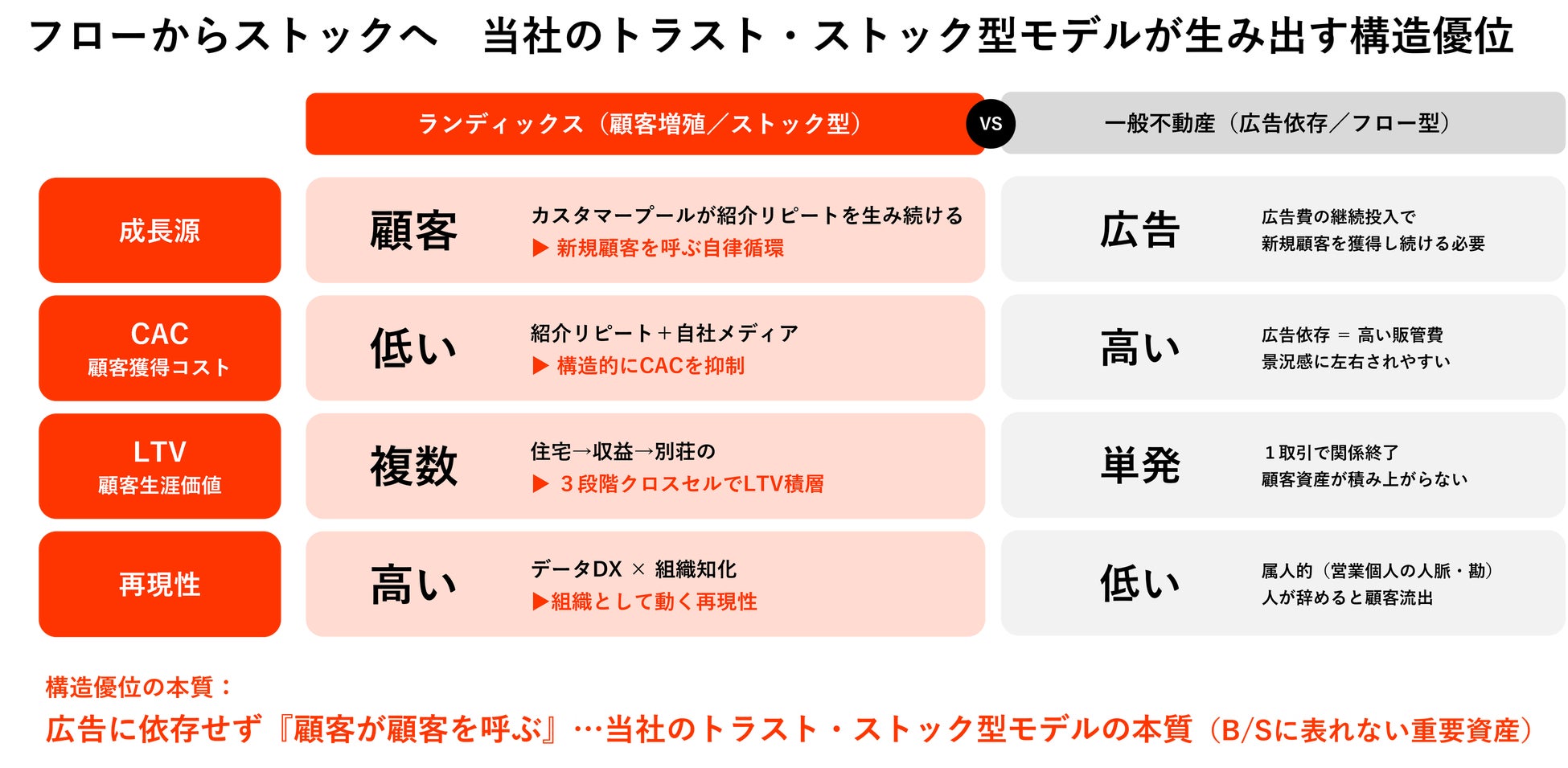

ここ数年、当社が戦略上の差別化ポイントとして構築してきたのは、「広告費に依存せず、顧客が顧客を呼ぶ集客構造」です。

立脚する市場 ── 東京・富裕層は「信頼経済」

当社が事業エリアとする東京・城南エリア(世田谷・目黒・大田・品川・渋谷・港区)の富裕層市場は、案件単発のフロー型ではなく、信頼している専門家への相談ベースで取引が発生する市場、すなわち「信頼経済(Trust Economy)」として成立しています。

資産規模が大きく、相続・資産運用・QOL向上といった生涯にわたる多段階ニーズを抱える顧客層は、「広告で物件を選ばない」という特徴を持っています。情報感度が高く、信頼できるルートからの紹介でしか良質な情報が流通しない、いわゆる「クローズド・マーケット」を形成しています。

クローズド・マーケットの構造的参入障壁

この市場のクローズドな性質は、新規参入者にとって大きな壁となる一方、既に信頼の輪の中心にいる当社にとっては、他社の追随を許さない圧倒的な競争優位性となります。

・高い参入障壁: 信頼関係構築に長期間を要する、富裕層ネットワークへのアクセスが限定的

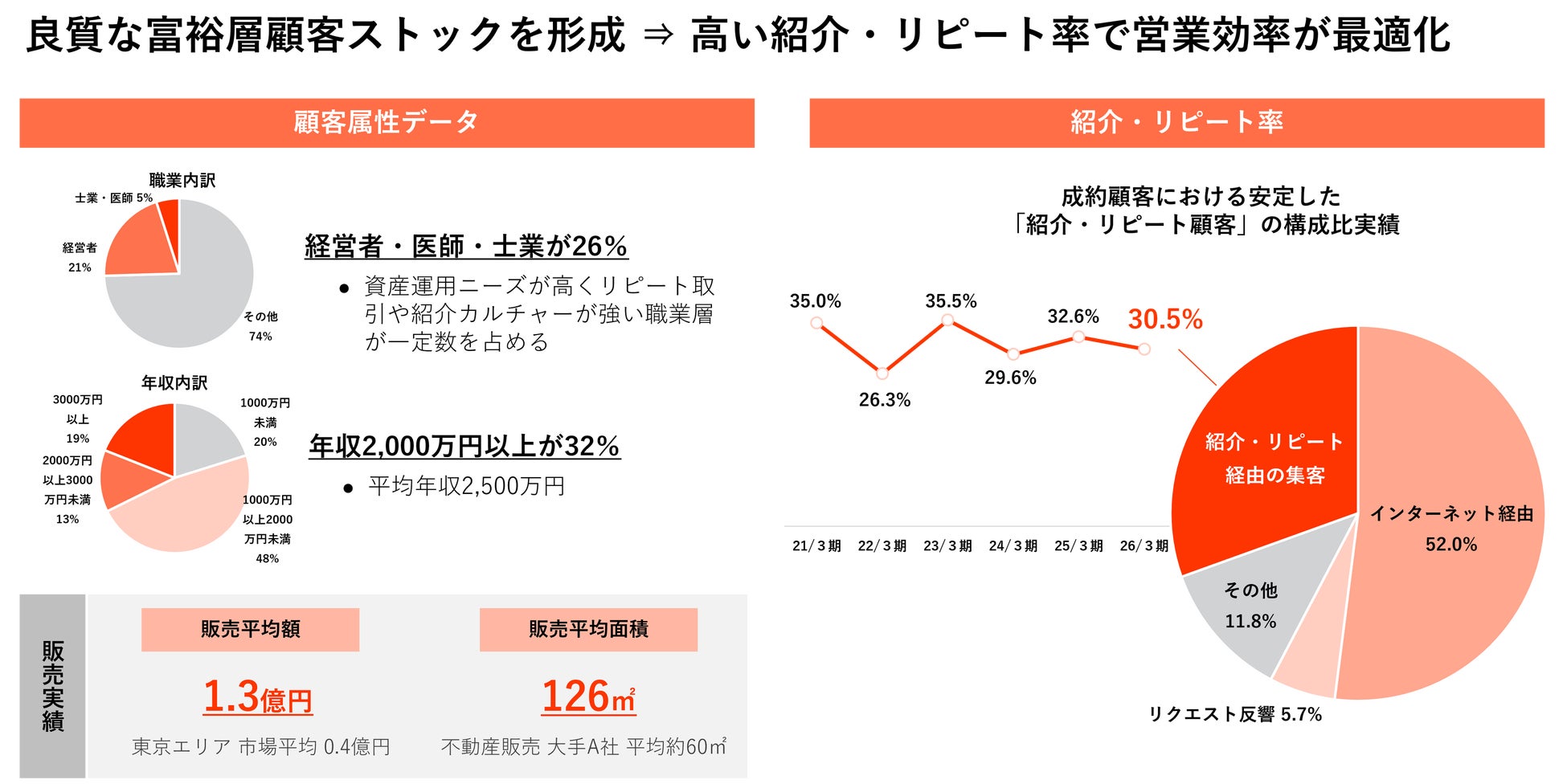

・既存参入者の優位性: 紹介・リピート30.5%(広告費ゼロ集客)、ブランド認知の浸透

・知名度の決定的価値:「東京で不動産を買うなら〇〇」の連想が事実上の一極集中を生む

カスタマープール(顧客アセット)を既に保有している当社は、後発企業が長年かけても築けない強みを既に確立しています。

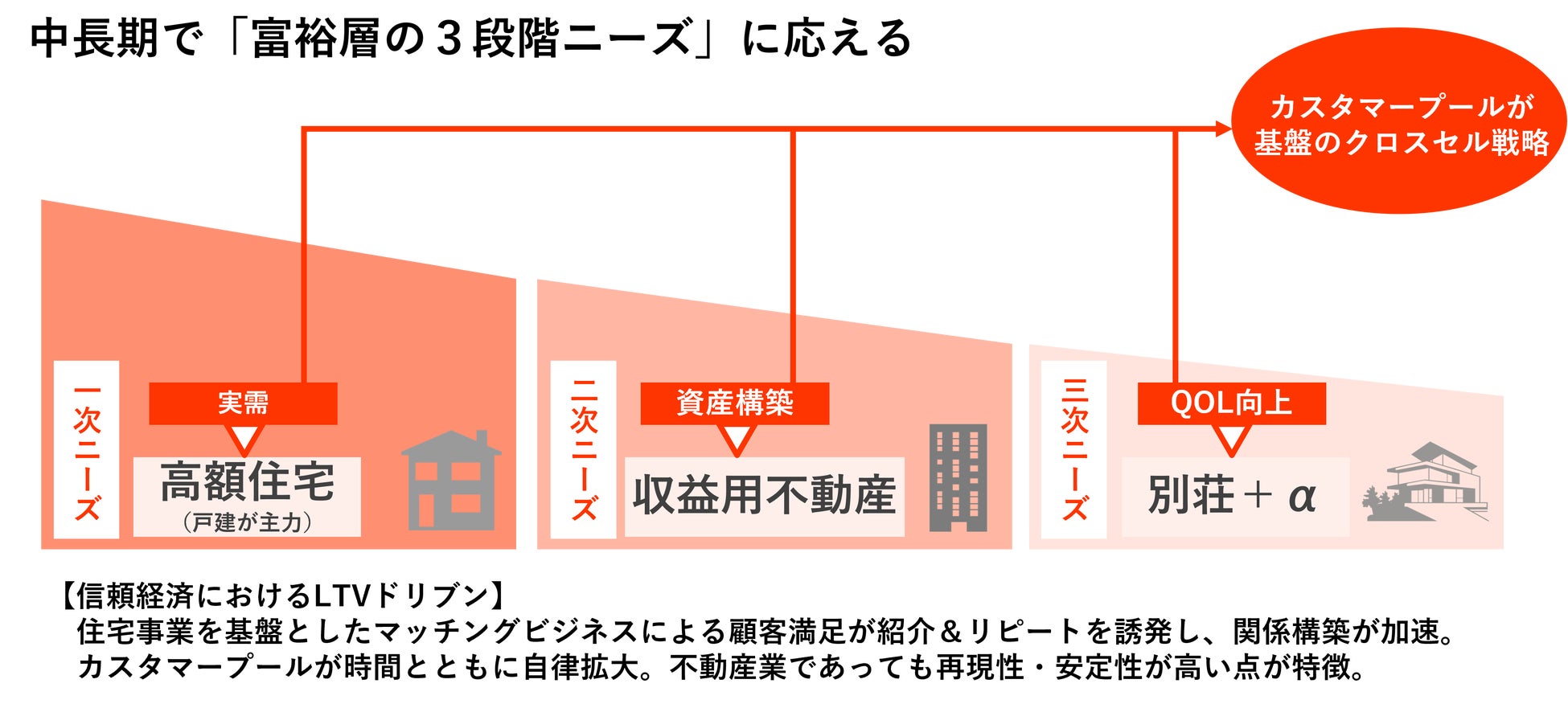

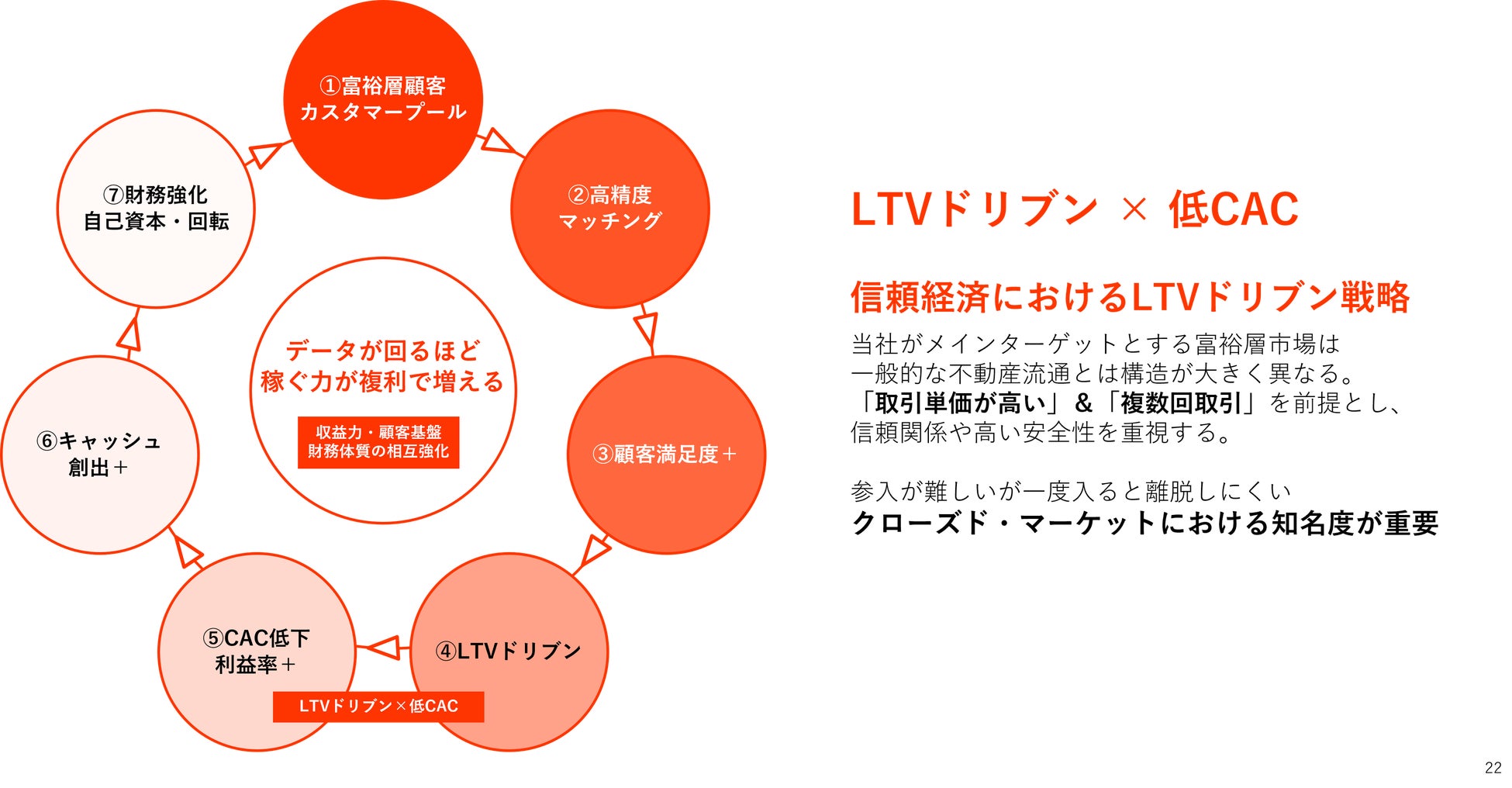

トラスト・ストック型ビジネスモデル

当社は、この信頼経済の構造特性を最大限に活かす形で、独自の「トラスト・ストック型ビジネスモデル」を構築しています。

住宅購入の際に信頼関係を構築した顧客に対し、収益用不動産(資産構築)、別荘(QOL向上)と段階的にクロスセルを行うことで、生涯取引総額(LTV)を最大化します。

これが、当社の「富裕層の3段階ニーズに応える」事業構造です。26/3期は成約顧客の30.5%が紹介・リピート顧客で構成されており、富裕層との信頼で結ばれた長期関係=「カスタマープール(顧客アセット)」が、当社にとって最大のビジネスアセット(B/Sには載らない最も重要な無形資産)となっています。

競争優位が財務基盤に直結するメカニズム ── 自己強化型(複利型)モデル

このモデルが定常運転されることで、当社の収益力・顧客基盤・財務体質の3軸が相互に強化され続ける「自己強化型(複利型)モデル」が立ち上がります。

このループにより、データと実績が蓄積されるほど稼ぐ力が複利的に相互強化されることが、当社が上場後5期連続で売上高CAGR 20%超を達成してきた構造的な理由です。

「広告依存」vs「顧客増殖」 業界との決定的な違い

一般的な不動産業者は、広告費の継続投入によって新規顧客を獲得し続ける必要がある「フロー型モデル」です。一方、当社は顧客アセットが紹介・リピートを生み出す「ストック型モデル」を確立しており、構造的な低CAC(顧客獲得コスト)を実現しています。

また、信頼経済ビジネスは本来、優秀な営業個人の人脈と勘に依存する「属人化」が業界の構造的課題です。当社はこの課題を「データDX × 組織知化」で乗り越えてきました。富裕層データの組織アセット化、目利きAIによる仕入精度の組織化、建築士ナレッジDB、ライフサポートコンサルティングの行動様式実装 ── これらを通じて、個人の力量ではなく「組織」として動く再現性の高いビジネスモデルを実装しています。若手社員でも初年度から戦力化できる土台が整っており、社員一人当たり営業利益2,886万円(過去最高、yoy+43%)が組織再現性の数値証跡となっています。

中期経営ビジョン(第2次中期経営計画 2年目)

当社は2025年6月24日に「第2次中期経営計画(2026年3月期~2028年3月期)」を発表し、28/3期の売上高350億円・経常利益率10%・ROE15%以上・PER15倍の達成を目標に掲げています。

成長ドライバーは、「ストック転換」と「富裕層データDX」の2つの方針です。「ストック転換」は、紹介・リピート・クロスセルおよびリカーリング収益(賃貸管理・保証・保険等)を拡大することで、フロー型から成長確度・収益安定性が高い事業構造への転換を進めます。「富裕層データDX」は、富裕層データと不動産リアルノウハウを掛け合わせることで、仕入力・販売力・集客力・商品付加価値の4つの強みを最大化し、稼ぎ力を一段と強化します。

<企業情報>

企業理念 唯一無二の豊かさを創造する

社名 株式会社ランディックス

本社所在地 東京都目黒区下目黒1-2-14 Landix目黒ビル

事業拠点 目黒本社

桜新町支店

自由が丘支店

設立年 2001年

連結社員数 115名(2026年3月末時点、役員含む)

業種 不動産業

事業内容

・不動産売買事業

・不動産仲介事業

・建築会社マッチング事業

・サードプレイス別荘開発事業

[ホームページ ]

[sumuzuサイト ]

[不動産情報ポータルサイト ]

[STRIPES(ストライプス)サイト ]

[不動産売却サイト ]

https://portal-landix.jp/baikyaku/

[当社中国語版ランディングページ ]

[サードプレイス別荘事業サイト ]

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像