30・60・90日先の関税シナリオを予見、AIで全製品・部品のHTS分類を迅速化【A.T. カーニー】

単一ツールでは不十分―予見・優先順位付け・対応・責任設計の4領域と、データからシナリオ分析までの4要素を統合

A.T. カーニー株式会社(東京都港区、日本代表:針ヶ谷 武文)は、関税の不確実性、リスク、機会への対応を支援する論考「Kearney関税影響分析モデル」(英題:Kearney’s Tariff Impact Model)を公開しました。

関税、報復、一時停止、再交渉をめぐる発表が繰り返される中、企業は「影響は何か」「備えは十分か」「どう対応すべきか」という問いに直面しています。しかし、製品分類を統一関税率表(HTS)へ変換し、原産国を特定し、コスト・リスク・マージンへの影響を見積もり、カテゴリ、サプライヤー、原産国、事業部門別に分析する作業は極めて複雑です。大規模なグローバル企業では、新たな発表のたびに同じ分析を再実行することも大きな負担になります。

Kearneyの関税影響モデルは、エンドツーエンドの地政学アドバイザリーと、戦略オペレーション・変革の知見を組み合わせ、関税の動きを理解するだけでなく、注力領域の特定から具体的な実行、成果を生む責任体制の設計までを支援します。本稿は、関連データを備えた単一のテクノロジーツールだけでは不十分であり、4つの対応領域と4つの基盤要素を統合する必要があると指摘しています。

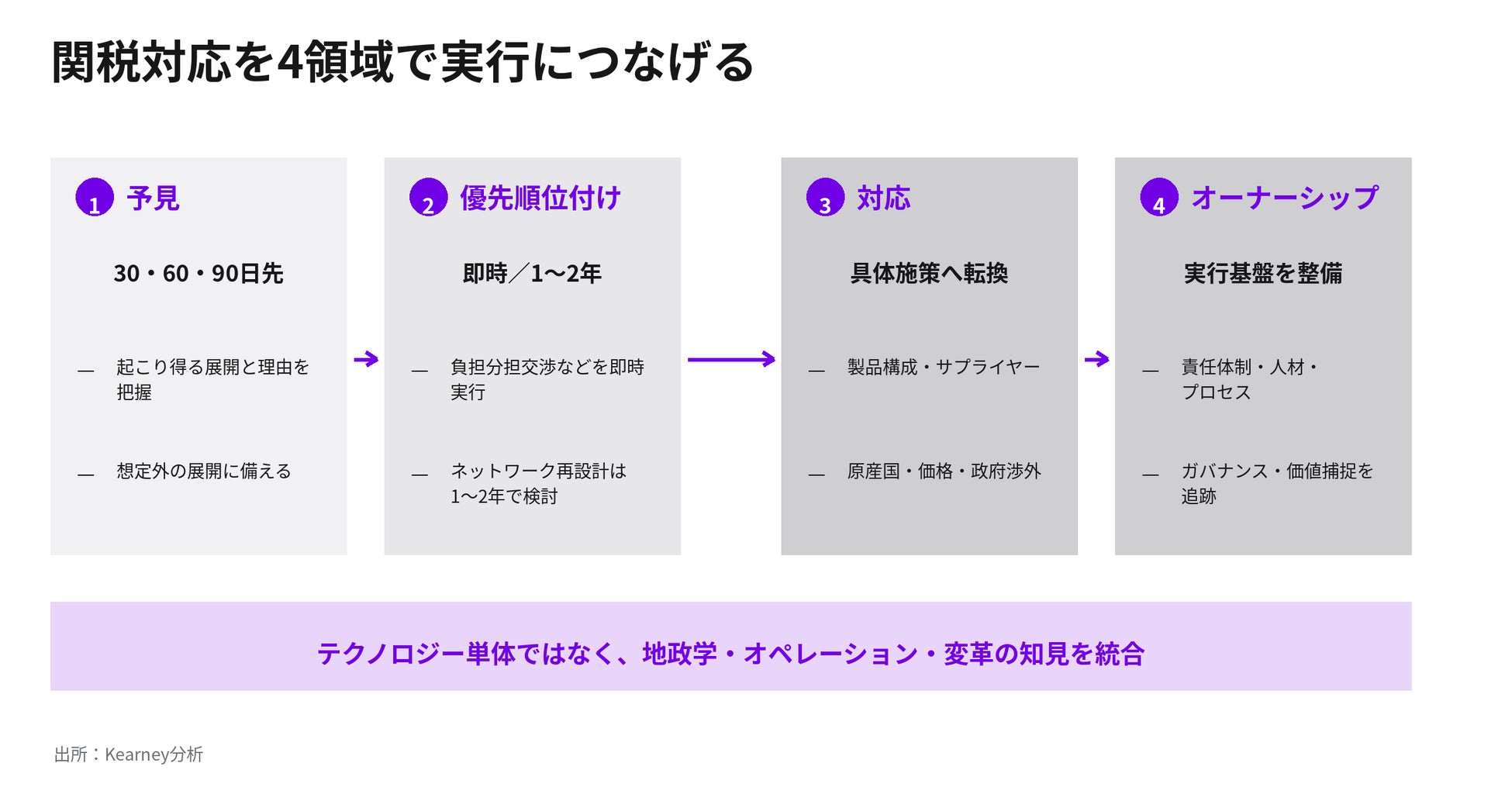

30・60・90日先を予見、即時対応から1〜2年の施策まで優先順位付け

「予見」では、Global Business Policy Councilの知見を基に、今後30日、60日、90日で起こる蓋然性が高い動きを特定します。「優先順位付け」では、サプライヤーとの負担分担交渉など直ちに行う施策と、ネットワーク再設計など今後1〜2年で進める施策を切り分けます。

「対応」では、製品構成、サプライヤーベース、原産国、価格戦略、政府渉外戦略などの変更を具体的なイニシアチブへ落とし込みます。「オーナーシップ」では、責任体制、必要な人材・スキル、プロセス再設計、ガバナンス、価値捕捉の追跡メカニズムを整備し、施策を実行可能な状態にします。

図表1 関税対応を運用成果へつなぐ4領域

AIエージェントが全製品・部品のHTS分類を加速、人は検証に集中

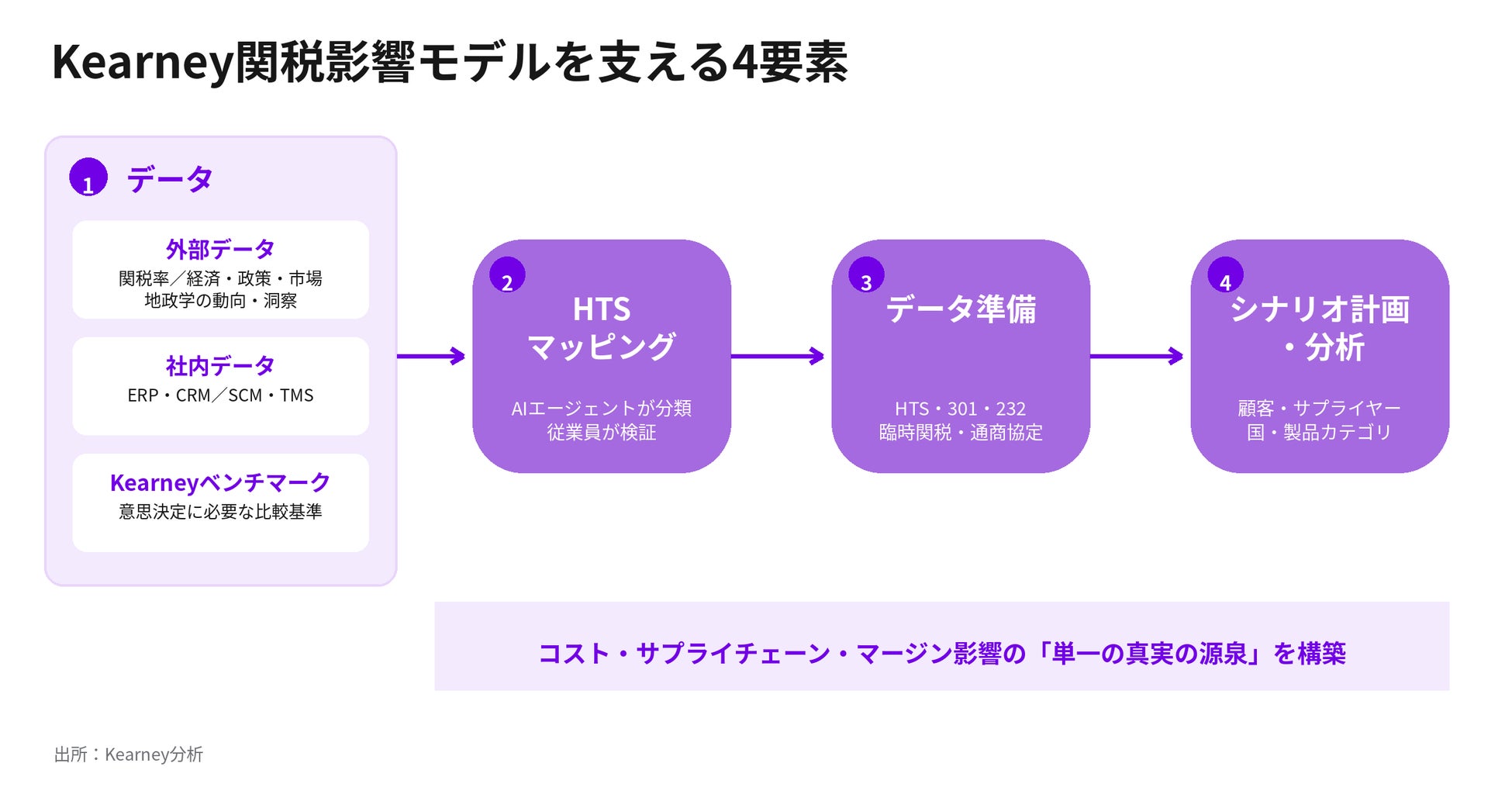

モデルの基盤は、企業の基幹システムにある社内データ、外部の経済・政策・市場データ、Kearneyのベンチマークを統合することから始まります。Kearneyが開発したAIエージェント群は、企業が使用・製造・販売するすべての製品・部品を正しいHTSコードへ対応付ける複雑な作業を加速し、従業員は分類結果の検証に集中できます。

HTSマッピングの結果は、2025年5月の論考公表時点における「相互」関税、米国法上のその他の関税、臨時関税、既存の通商協定と組み合わせて分析します。具体的には、不公正な貿易慣行に関する追加関税を扱う301条や、国家安全保障に関わる製品への追加関税を扱う232条などを含め、2025年5月時点までに発表された関税にとどまらない、関税・諸税の全体像を把握します。

最後に、Anaplanなどの統合計画プラットフォームを用いて、幅広い潜在シナリオと推奨対応をモデル化します。顧客アカウント、サプライヤー、国、製品カテゴリ別に経済影響を分析し、企業が取るべき具体的なアクションを特定します。

図表2 Kearney関税影響モデルを支える4つの要素

製品設計・生産拠点・コスト・資産・供給基盤の5領域へ展開

本アプローチは、関税に大きくさらされる部品を別調達が可能な部品へ置き換える製品再設計や、必要な品質・機能を維持しながら製品のHTS分類を見直すデザイン・トゥ・バリューに活用できます。国別の関税影響を踏まえて、製造拠点や物流ネットワークを最適化することも可能です。

関税負担が現行オペレーションの継続を脅かす場合には、間接材調達の最適化、製品ポートフォリオの合理化、不採算顧客の整理などによる大規模コスト変革を検討します。工場全体を移転するのではなく、特定の高度専門設備だけを別拠点へ移す資産配分も選択肢になります。

供給基盤では、サプライヤーが関税負担の一部を吸収するコストシェアリング、追加関税の対象外となる国からの代替調達、既存サプライヤーとの生産拠点移転などにより、関係を再設計します。

コスト・サプライチェーン・マージン影響の「単一の真実の源泉」を構築

Kearneyの関税影響モデルは、複雑なバリューチェーン全体で、コスト、サプライチェーン、マージンへの影響を一元化します。2025年5月時点の関税だけでなく、すべての関税影響を評価・優先順位付けするためのデータ基盤、統合モデルの導入を加速するガバナンス、関係部門へのトレーニングとステークホルダー連携を提供します。

これにより企業は、現在と将来の複数シナリオに対する財務・オペレーション上のリスクと機会を把握し、即時対応と中長期ロードマップの双方で取るべき具体策を明確にできます。また、データ、テクノロジー、人材、プロセスを含む強固な内製能力を短期間で構築し、変化する関税環境に先回りして対応できるようになります。

論考について

-論考名:「Kearney関税影響分析モデル」(英題:Kearney’s Tariff Impact Model)

-URL:https://www.jp.kearney.com/issue-papers-perspectives/kearneys-tariff-impact-model

監修者

笹俣 弘志 シニア パートナー

京都大学工学部原子核工学科卒、コロンビア大学経営大学院(MBA)修了。

規制改革が進む電力・都市ガス業界、及び参入・事業強化を企図する企業や関連産業(石油・天然ガス開発企業、設備メーカー、エンジニアリング会社、金融、官公庁など)を中心に、シナリオプランニング、事業戦略、海外戦略、買収・提携支援などに関するコンサルティングを実施。また、シェール革命の影響を受ける素材企業(石油化学、官公庁、その他各種素材)にも、シナリオプランニング、事業戦略、買収・提携支援を実施。併せて、食品・嗜好品・日用品などの消費財メーカーや、その他B-to-C企業に対し、ブランドポートフォリオ戦略、マーケティング・営業戦略、組織・構造改革、オペレーション改革などを支援。内閣府 エネルギー・環境会議 コスト等検証委員会委員(2011年)、同・需給検証委員会委員(2012年)、京都大学特任教授(2014~2016年度)をつとめた。

エネルギー業界などに関するテーマで、テレビ・新聞の取材や、雑誌での寄稿など、メディアを通じ多数発信。

A.T. カーニーについて

A.T. カーニー(グローバル・ブランド名:Kearney)は、100年にわたり世界有数の経営コンサルティングファームとして、Fortune Global 500企業の4分の3以上をはじめ、世界各国の政府機関に信頼されるパートナーであり続けてきました。40カ国以上に拠点を展開し、私たちの最大の強みは「人」にあります。インパクト・ファーストを掲げ、独創的な発想と実行力をもって、顧客企業が直面する最も困難な課題に挑み、変革の実現をともに推進します。日本には1972年に進出し、あらゆる主要産業のリーディングカンパニーに対し、戦略策定から変革の実行まで一貫した支援を提供しています。詳しくはWebサイトをご覧ください。www.jp.kearney.com

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像