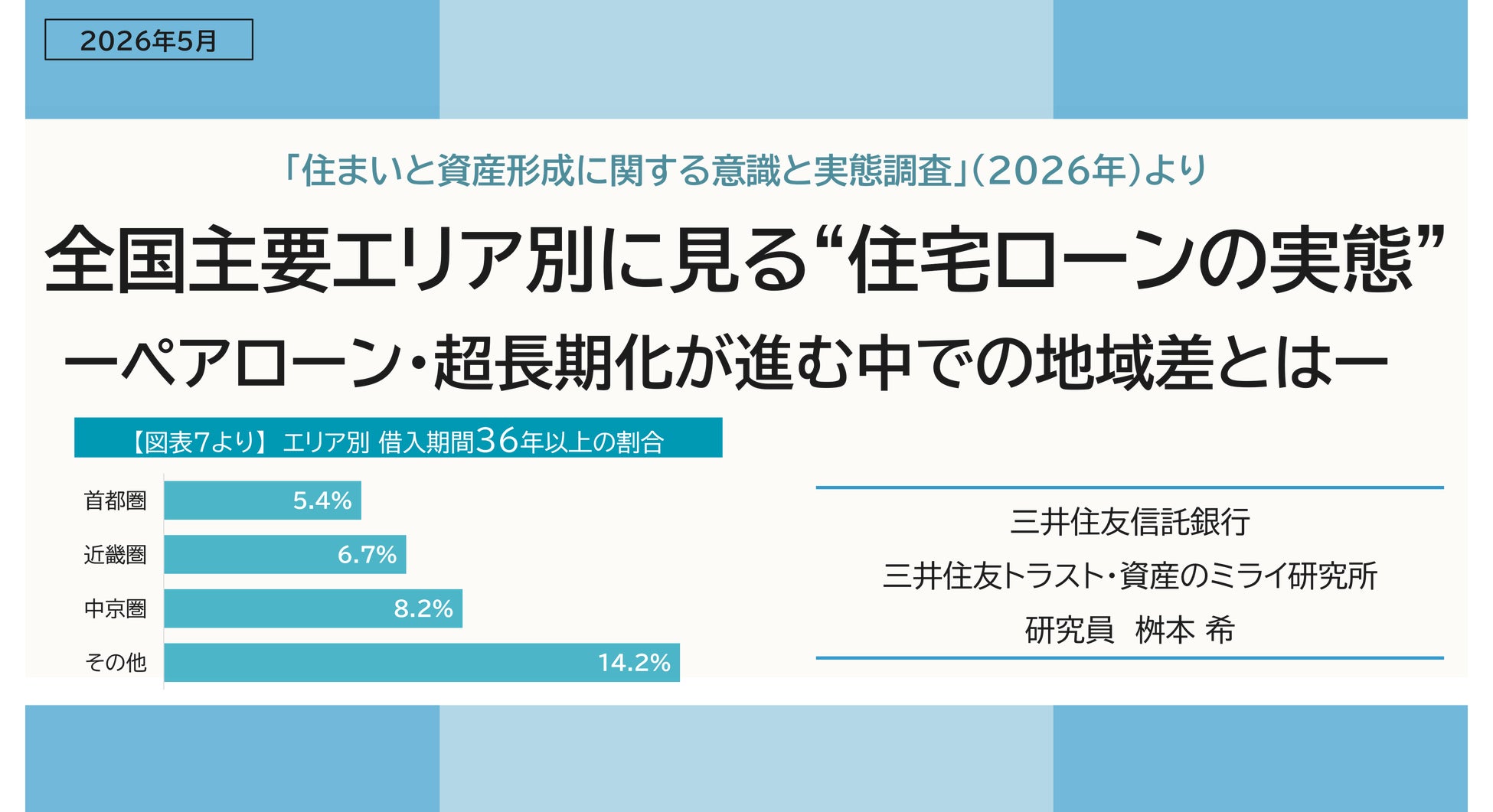

全国主要エリア別に見る“住宅ローンの実態”ーペアローン・超長期化が進む中での地域差とはー

三井住友トラスト・資産のミライ研究所が住宅ローンに関するアンケート結果を公表

三井住友信託銀行株式会社が設置する「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫、以下「ミライ研」)は、2026年1月、全国の18歳~69歳の男女1万人を対象に住まいと資産形成に関する独自アンケート調査を実施しました。

本レポートでは、住宅ローンの利用経験がある回答者6,777人のうち、直近5年以内(2021年~2025年)に住宅を購入した方を対象とし、住宅購入の実態や住宅ローンの利用状況について分析しています。

近年、住宅価格の上昇や金利環境の変化を背景に、住宅ローンを取り巻く環境は大きく変わりつつあります。本レポートでは、そうした変化を全国平均だけで捉えるのではなく、エリア別に切り分けて可視化することで、生活者がどのような判断を行っているのかを読み解きます。

■ 本調査の主旨―共通の前提条件のもとで、あらためて「地域差」に目を向ける

足元の住宅市場を語るうえで、押さえておくべき前提は、住宅価格の上昇が一部地域に限った現象ではなく、全国的な構造変化として定着しつつあるという点です。

資材価格や人件費の上昇を背景に、建築コストは高止まりしており、都市部か地方かを問わず、住宅価格は下がりにくい状況が続いています。住宅購入を検討する生活者にとって、「価格上昇」はすでに特別なニュースではなく、織り込まれた前提条件になりつつあると考えます。

問題意識①:住宅ローンの「借り方」はどう変わったのか

こうした環境のもと、住宅ローンの借り方にも変化が見られます。ペアローンの活用や、借入期間35年を超える超長期ローンの選択など、月々の返済額を抑えるための工夫は、かつてよりも多様化しています。住宅ローンは、単に「固定か変動か」という金利タイプの選択にとどまらず、借入期間や借入方法を含めて設計する時代に移行しているといえるでしょう。

問題意識②:それでも無視できない「エリア差」

とはいえ、住宅価格や家計の状況はエリアごとに大きく異なります。住宅価格の水準、世帯年収、金融資産の保有状況、共働き率など、住宅購入を支える基盤は地域によってばらつきがあります。その結果として、ペアローンや超長期ローンが選ばれる背景も、エリアごとに異なっている可能性があります。

本調査では、こうした問題意識から、首都圏・近畿圏・中京圏・その他地域の4区分で、住宅ローンの借入状況や家計・資産状況を多面的に整理しました。

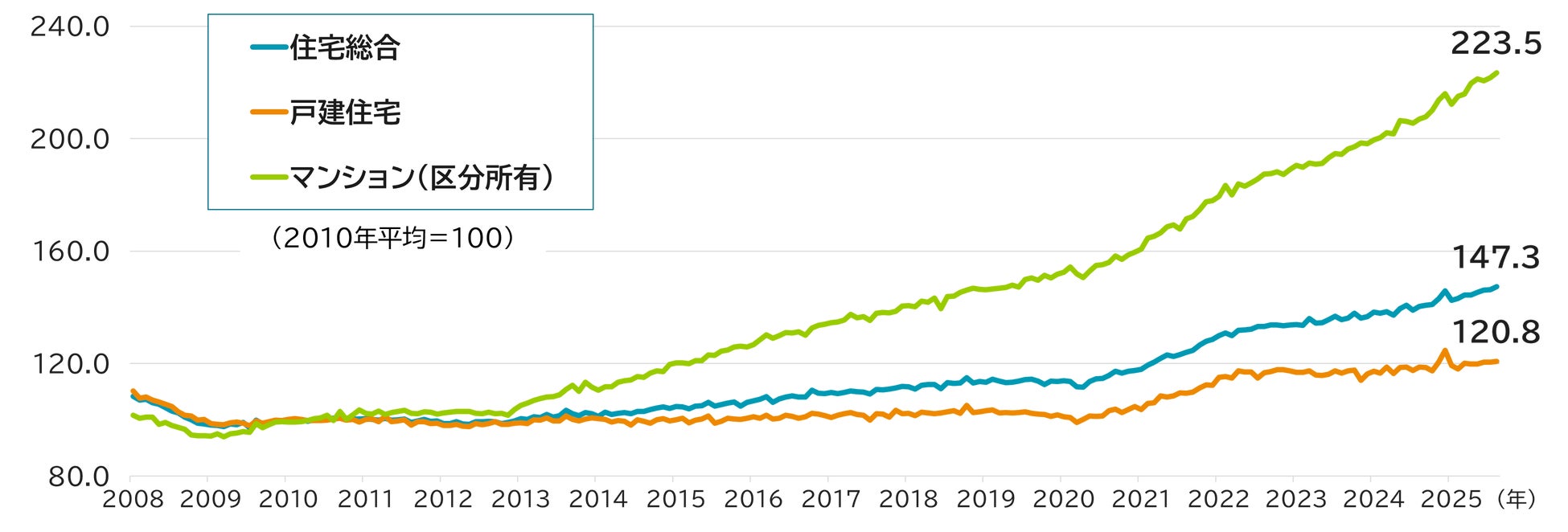

■ 住宅価格は全国的に上昇、建築コストの高騰が住宅価格を引き上げ

国土交通省の不動産価格指数によれば、住宅価格は戸建て・マンションともに全国的な上昇基調が続いています。特に2020年以降、その伸びは顕著です(図表1)。

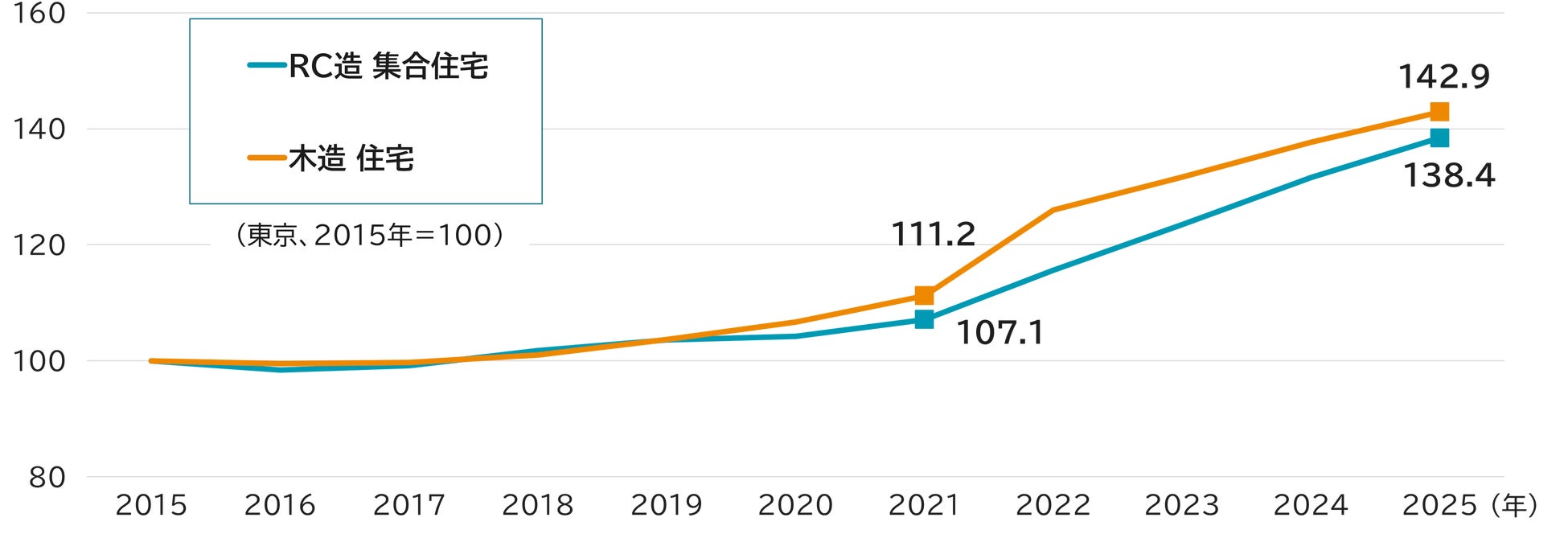

背景にあるのが、建築コストの上昇です。建築費指数の推移を見ると、RC造集合住宅・木造住宅のいずれも2015年比で約4割上昇しています(図表2)。

これは、住宅価格の上昇が単なる土地価格の問題ではなく、建築コストそのものに根差した構造的なものであることを示しています。新たに建築される住宅の価格が下がりにくい状況は、今後も続く可能性が高いと考えられます。

【図表1】不動産価格指数の推移(2008年4月~2025年11月)

【図表2】建築費指数 工事原価の推移(2015年~2025年)

■ 住宅ローンの借入形態から見る地域差―購入年齢は横並び、ただし若年取得には地域差

直近5年以内の住宅購入者を見ると、どのエリアでも中心は30代で、およそ半数を占めています。購入年齢の中央値は38歳前後で、エリア間の差は限定的です(図表3)。

一方で、20代で住宅を取得した割合には違いが見られました。中京圏や近畿圏では、首都圏と比べて若年層の住宅取得が進んでいます。背景には、地元就職志向の強さや、将来の居住地を早期に見通しやすい環境があると考えられます。ライフプランを前倒しで描きやすい地域特性が、住宅購入時期にも影響している可能性があります。

【図表3】エリア別 住宅購入年齢

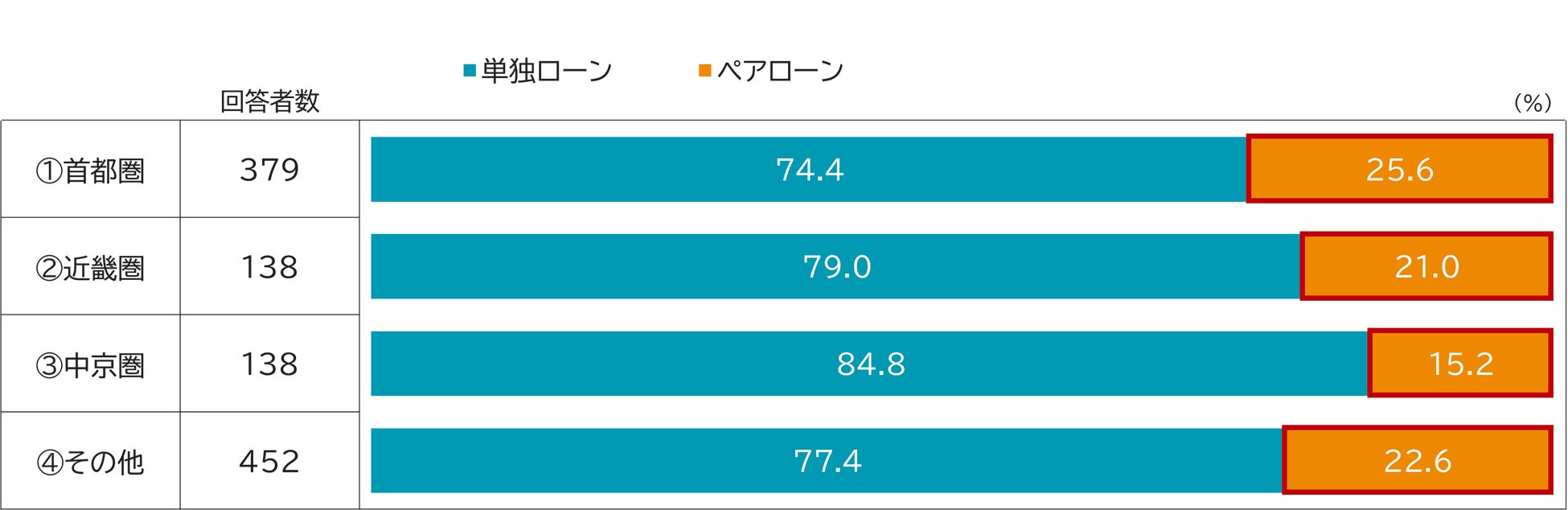

■ ペアローンは首都圏・その他エリアで拡大、借入期間・金利形態でもエリア差

ペアローンの利用割合は、首都圏が25.6%と最も高く、次いでその他地域が22.6%となっています。一方、中京圏は15.2%にとどまり、単独ローンの割合が相対的に高い結果となりました(図表4)。

【図表4】エリア別 借入形態と就業形態

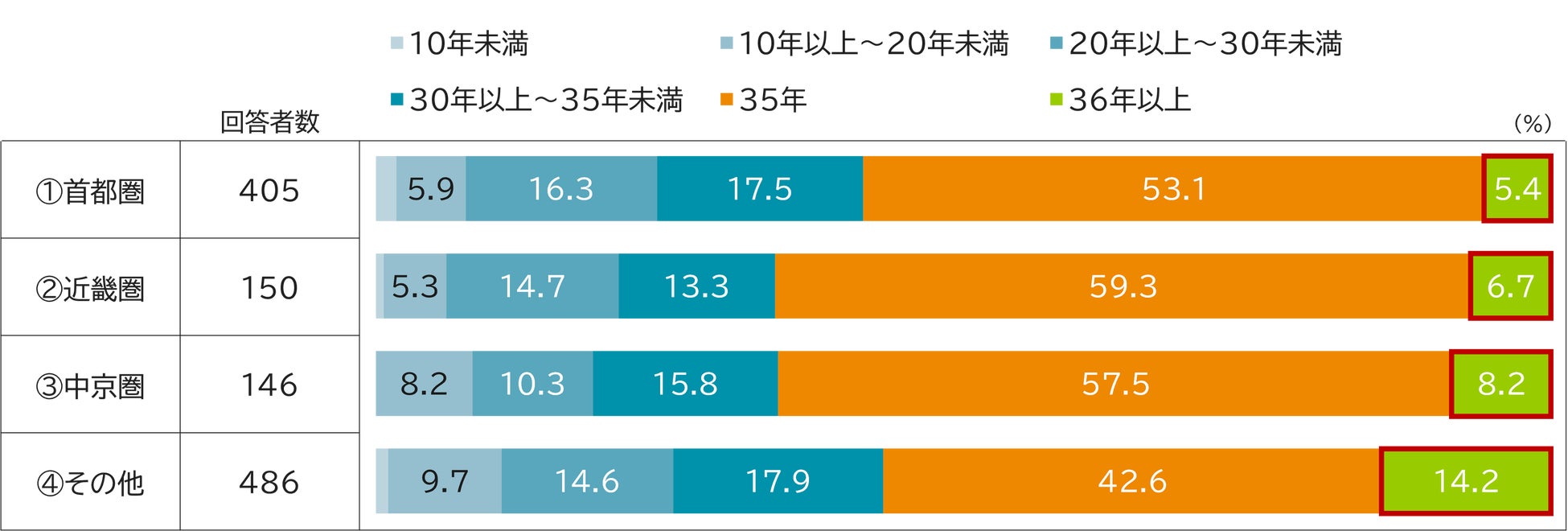

借入期間を見ると、「35年」が全国的に事実上の標準となっています(図表5)。一方で、36年以上の超長期ローンはその他エリアで拡大しており、月々の返済額を抑え、家計にゆとりを持たせる選択が広がっている様子がうかがえます。

【図表5】エリア別 借入期間

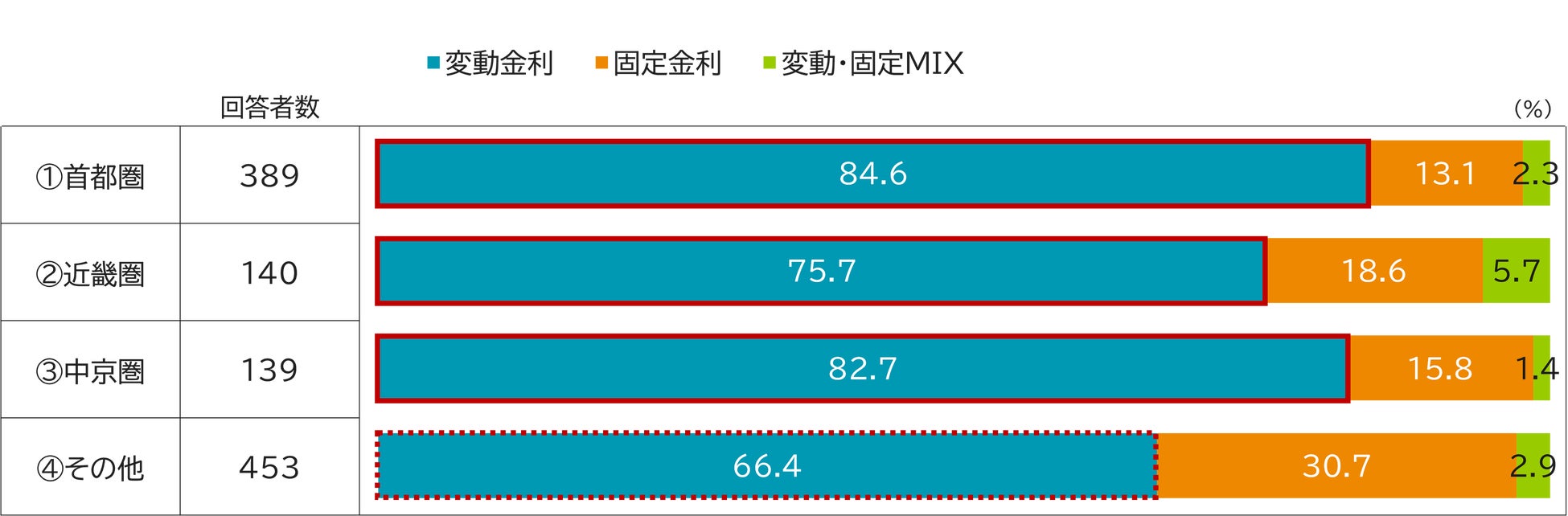

金利形態については、都市部では変動金利、その他エリアでは固定金利の割合が比較的高いという構図が見られました(図表6)。将来の金利上昇リスクへの向き合い方や、家計の安定性に対する考え方がエリアごとに異なっている可能性も見て取れます。

【図表6】エリア別 金利形態

■ 借入額・頭金・年収から見る家計の実態―高額借入でも、バランスは取れている

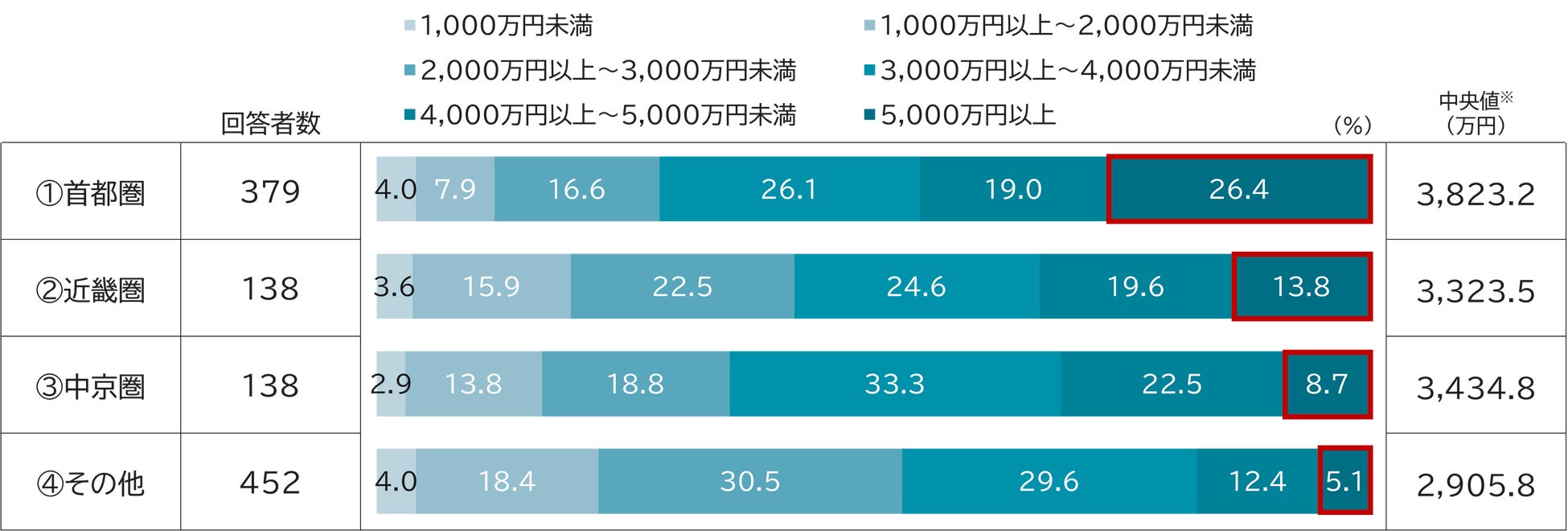

住宅ローン借入額の中央値は、首都圏が最も高く、約3割が5,000万円超の借入となっています(図表7)。一方、頭金については、どのエリアでも「ゼロ~1割」が過半数を占め、自己資金を温存しながらローンを活用するスタイルが一般化しています(図表8)。

【図表7】エリア別 借入額

【図表8】エリア別 頭金比率

世帯年収を見ると、首都圏が最も高水準となっていますが、住宅価格の平均値を世帯年収で割った年収倍率では、「土地付き注文住宅」において、いずれの地域もおおむね7倍で横並びとなっています(図表9)。

住宅価格に地域差はあるものの、年収倍率に大きな開きは見られず、高価格帯のエリアにおいても、高年収世帯が購入している、あるいは価格帯を調整して年収水準に見合った住宅を選択している様子がうかがえます。

このことから、特定のエリアだけが突出して無理な負担を抱えながら住宅購入を行っている状況ではなく、地域ごとの条件に応じたバランスの取れた判断がなされていると考えられます。

【図表9】エリア別 住宅価格(平均)と年収倍率

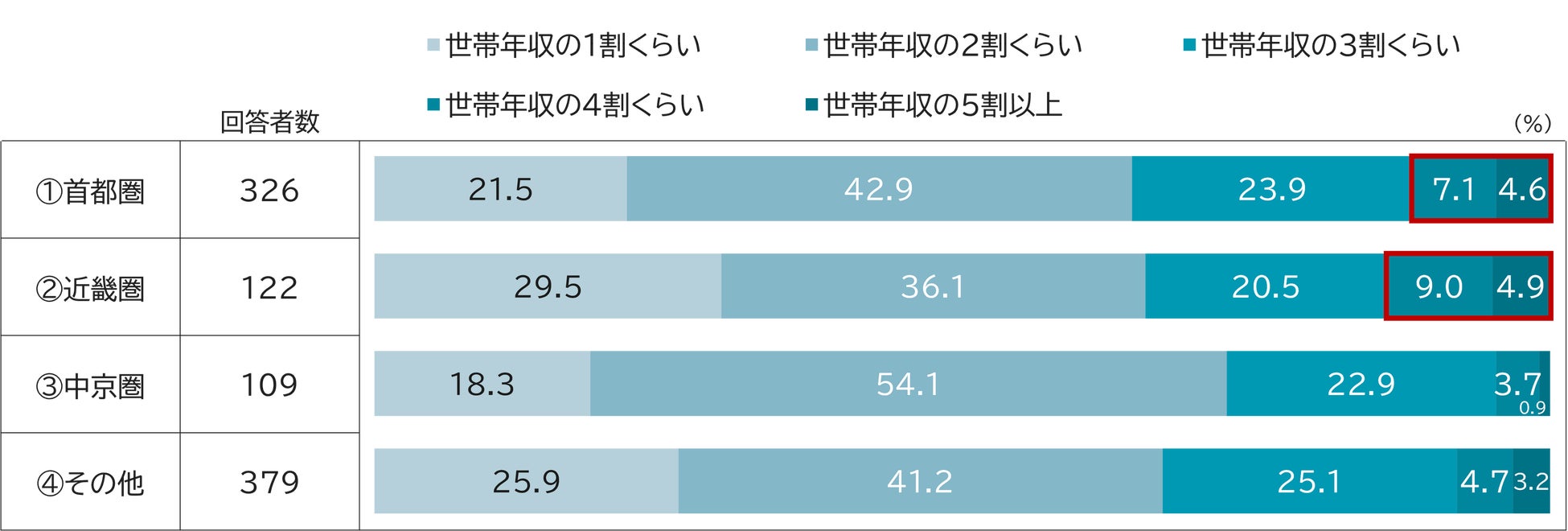

また、住宅ローンの返済負担割合を見ると、世帯年収に対して3割以下に収まっている世帯が大半を占めています(図表10)。借入額が高額化する中にあっても、多くの世帯が家計全体として無理のない水準に月々の返済を抑えている点は、注目すべき結果といえるでしょう。

一方で、返済比率が世帯年収の4割以上を占める世帯も、首都圏・近畿圏では1割以上にのぼっています。全体としては抑制的な借入が主流であるものの、エリアによっては一部の世帯で返済負担が相対的に重くなっている状況もうかがえます。

住宅ローン返済中の資産形成状況を見ると、首都圏をはじめとする三大都市圏では、「住宅ローンの返済があるものの、資産形成にも取り組んでいる」と回答した世帯が過半数に達しています(図表11)。住宅価格や借入額が高い都市部においても、返済と資産形成を並行して進めようとする意識が一定程度共有されている様子が読み取れます。

これに対し、その他地域では、まずは住宅ローン返済を優先し、住居の安定を重視する姿勢が相対的に強く見られました。返済比率自体には大きな差が見られないものの、資産形成への向き合い方については、三大都市圏とその他エリアとで意識の違いが存在している可能性が示唆されます。

【図表10】エリア別 返済負担割合

【図表11】エリア別 返済と資産形成の両立状況

■ まとめ 求められるのは画一的な情報に流されすぎない姿勢

本調査を通じて明らかになったのは、住宅価格の上昇という共通の環境変化に直面しながらも、生活者がエリア特性や自身の家計状況に応じて、住宅ローンの組み方や家計の配分についてそれぞれ異なる選択を行っているという点です。

住宅購入を巡っては、ペアローンや超長期ローン、金利動向など、さまざまな情報が発信されています。業者の意見や周囲の事例に過度に引きずられてしまうと、自身の家計やライフプランにそぐわない判断につながる恐れもあります。一方で、「自分には関係ない」と情報を遮断してしまえば、必要な判断材料そのものが不足してしまいます。

住宅ローンを利用した住宅購入は、返済期間が長期に及ぶ選択です。だからこそ、その時点の条件だけで判断するのではなく、自身の家計やライフプランと向き合いながら、選択が長期的に無理のないものとなっているかを適宜点検し、必要に応じて見直していく姿勢が重要といえます。

本調査が、住宅購入や住宅ローンについて考える際の一つの視点として、みなさまの判断に役立てば幸いです。

◆上記の記事をまとめた調査結果を三井住友トラスト・資産のミライ研究所のHPに掲載しています

「住まいと資産形成に関する意識と実態調査」(2026年)より

全国主要エリア別に見る“住宅ローンの実態” ーペアローン・超長期化が進む中での地域差とはー

URL:https://mirai.smtb.jp/category/report/3722/

【調査概要】

(1)調査名 : 「住まいと資産形成に関する意識と実態調査」(2026年)

(2)調査対象 : 全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法 : WEBアンケート調査

(4)調査時期 : 2026年1月

(5)サンプルサイズ : 6,777(住宅ローン利用経験者)

(6)備考:

調査結果に基づく図表については、端数処理の関係上、割合が合計で100%とならない場合があります

本レポートでは、住宅ローン利用経験者のみを抽出し分析しているため、ウエイトバックは行っていません

過去の住宅ローン関連レポートや他のレポート等とはウエイト補正の有無が異なるため、数値に差が出る場合があります

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(桝本)

E-MAIL:mirai@smtb.jp

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像