【新レポート発行】不動産マーケットリサーチレポートVol.268「リース会計新基準が企業の不動産戦略に与え得る影響」

三菱UFJ信託銀行株式会社(東京都千代田区、取締役社長:長島 巌)は、この度不動産マーケットリサーチレポートVol.268「リース会計新基準が企業の不動産戦略に与え得る影響」を発行しました。

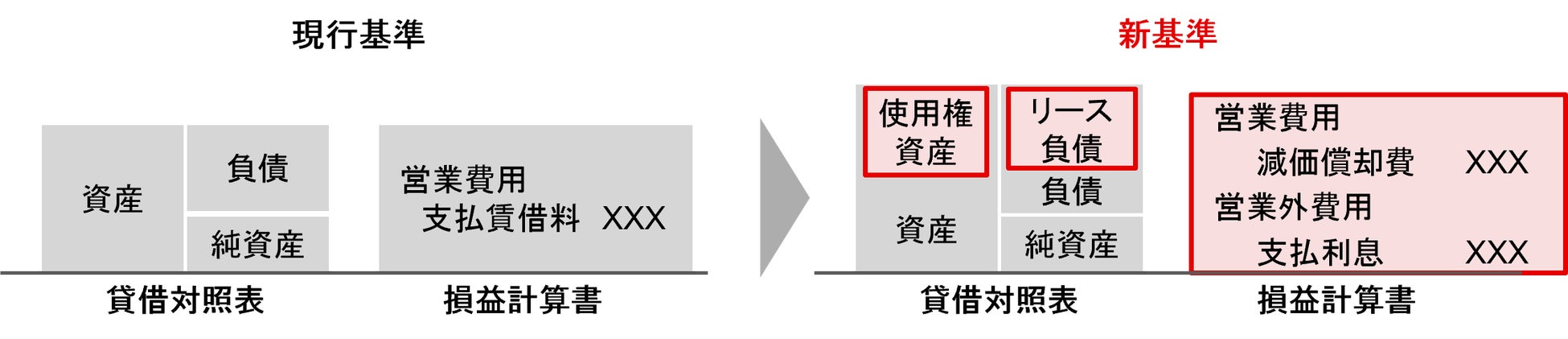

オペレーティング・リースがオンバランスに

2027年4月以降に開始する事業年度から、リース取引の新たな会計基準(企業会計基準第34号。以下「新基準」)が適用されます。借手においては、従来の「ファイナンス・リース」と「オペレーティング・リース」の区分がなくなり、原則すべてのリース取引を使用権資産とリース負債として貸借対照表(B/S)に、使用権資産の減価償却費とリース負債に係る支払利息を損益計算書(P/L)に計上することが求められます。

リース会計新基準により求められるもの

新基準の本質は、これまでオフバランスされて見えづらかった投資効果やリスクが可視化され、投資回収への期待度が明確化されることにあると言えるでしょう。すなわち、今後は賃借であっても保有と同様に投資効率の検証が企業に求められると考えられます。

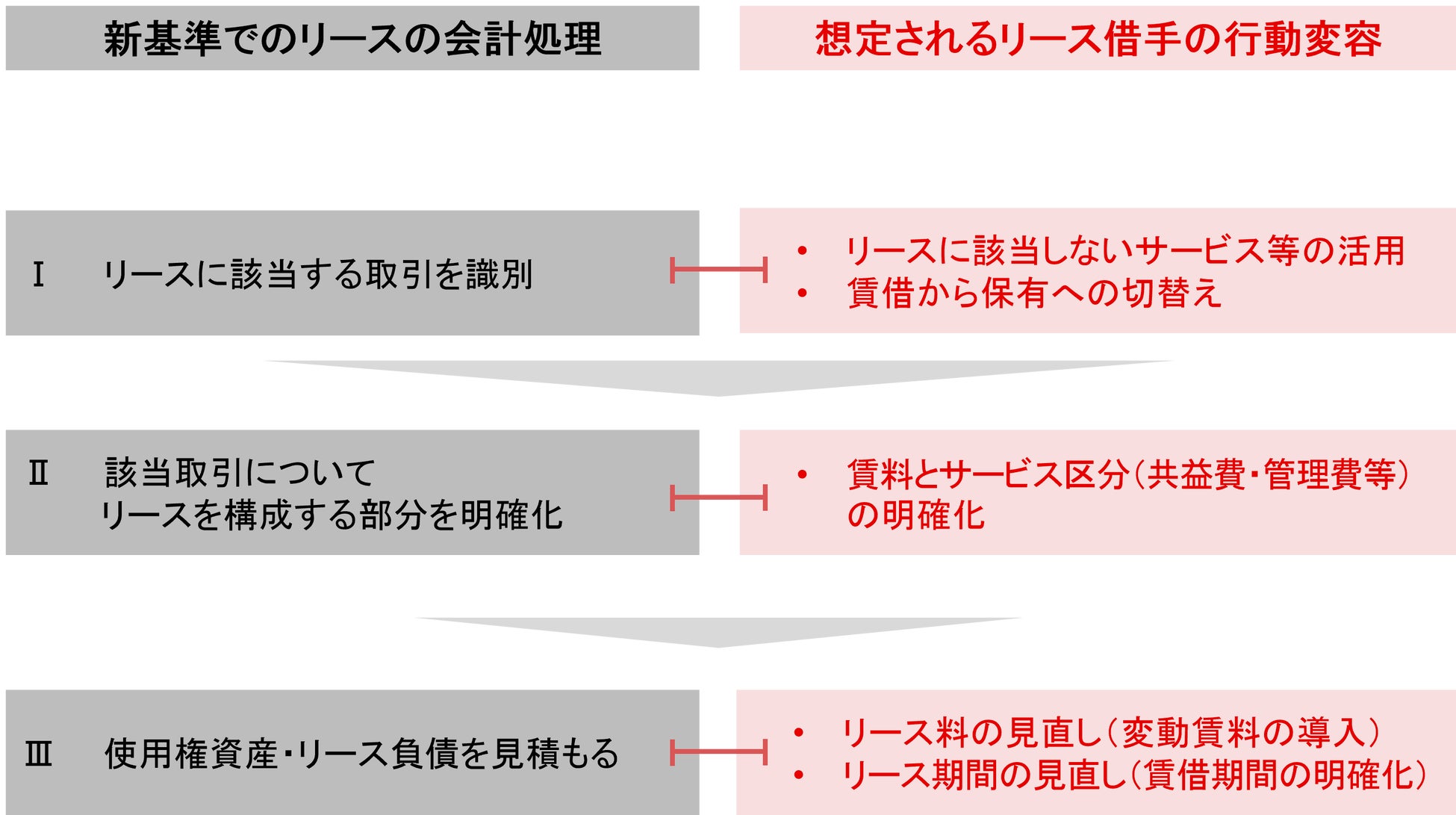

新基準により想定されるリース借手の行動変容

新基準では、まず「Ⅰ.リースに該当する取引を識別」し、「Ⅱ.該当取引についてリースを構成する部分を明確化」した上で、「Ⅲ.使用権資産・リース負債を見積もる」必要があります。財務指標等への影響を最小限に留めることを目的とする場合、このプロセスにおいて、まずは現状のリース取引が財務指標に与える影響を分析した上で、投資形態(契約そのものもしくは契約条件等)を見直し、B/Sへの計上額を抑えることが重要な戦略となります。

会計基準の国際化は企業価値の向上への足掛かりに

新基準は企業財務の透明性を高め、投資効果の可視化を促進するものと言えます。財務指標の変動や会計処理の負担が増加するものの、企業にはより戦略的な経営が求められ、経営の透明性が向上することにも繋がります。国際的な投資家へのアピール機会が拡大し、企業価値の向上、持続的な成長を後押しすることが期待されます。

レポート全文はこちらからご覧ください。

https://www.tr.mufg.jp/houjin/fudousan/f_report/pdf/fr_2025030602.pdf?20250310085519

レポートのダイジェスト動画はこちらからご覧ください。

レポートのメール配信をご希望の方はこちらからご登録ください。

https://reg34.smp.ne.jp/regist/is?SMPFORM=pgqf-lisjqj-a09062f022dc92e704fe1da404444440

【本件に関するお問合せ先】

三菱UFJ信託銀行 不動産コンサルティング部

業務企画G 黒澤 直子

電話:050-3686-5702

mail:naoko_kurosawa@tr.mufg.jp

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティング商業施設・オフィスビル

- ダウンロード