三菱総合研究所、GHGプロトコルの新たな報告枠組みに意見を提出

市場手段・削減貢献量等の適切な算定・開示に向けたルール整備へ提言

株式会社三菱総合研究所(代表取締役 社長執行役員:籔田健二、以下 MRI)は、GHGプロトコルが実施したActions and Market Instruments(AMI) Phase 1 White Paperに関する意見募集に対し、日本企業のGHG算定の実務や脱炭素経営への取り組みを踏まえ、低炭素製品や市場手段の活用をGHG算定・報告の中でどのように示すかについて見解をまとめ、意見として提出しました。

1. 経緯

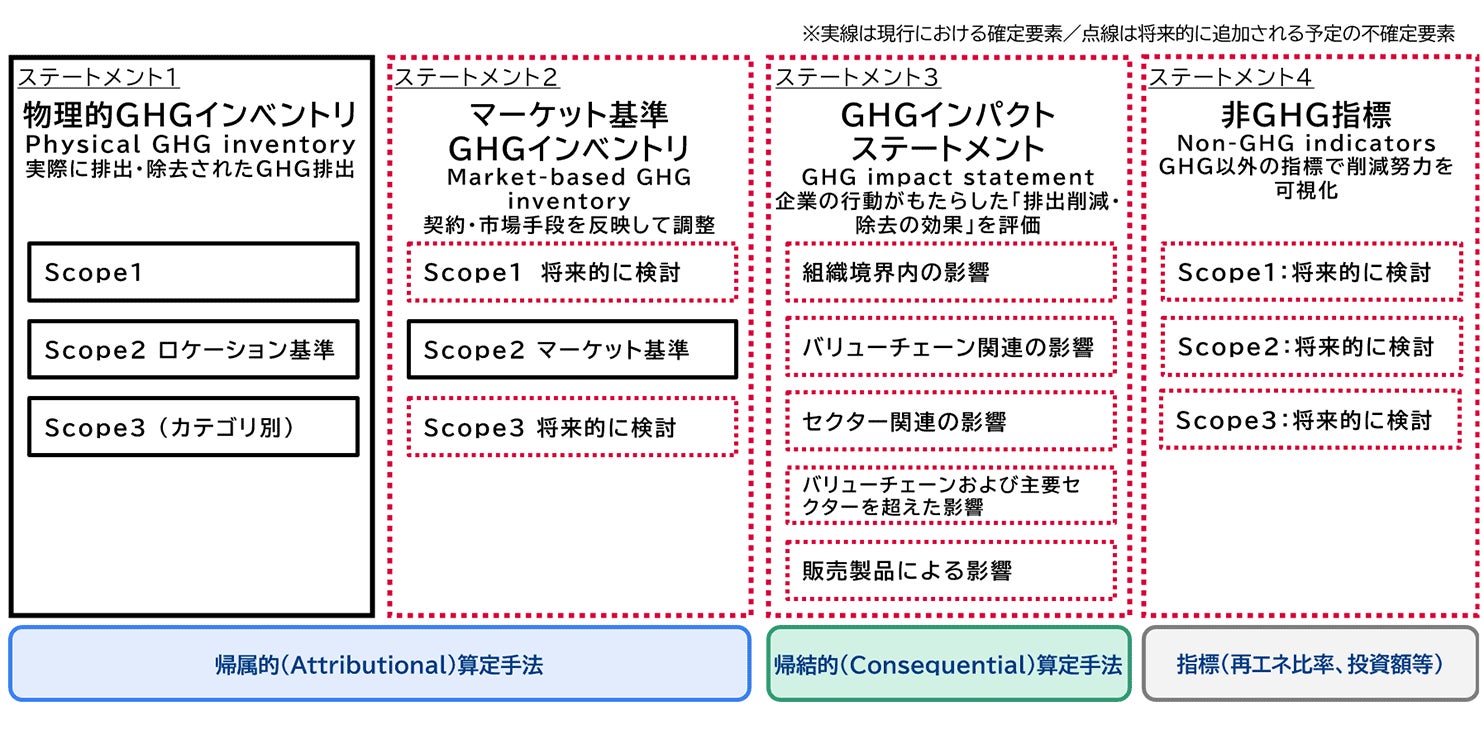

温室効果ガス(GHG)排出量を算定するための国際基準であるGHGプロトコルについて、現在、企業の排出量を算定・報告するルールの見直しが進められています。その一環として検討されているのがActions and Market Instruments(AMI)です。AMIとは、企業の物理的なGHGインベントリ(GHG排出量を棚卸し、整理したもの)には直接反映されない、削減・除去への投資や低炭素製品の調達、証書・クレジットなどの市場手段の活用、回避排出量の評価などの取り扱いを整理するための新たな枠組みをいいます。従来の物理的なGHGインベントリが中心の報告体系とは異なり、さまざまな脱炭素への企業の貢献を複数のステートメントに分けて把握・報告する方向で議論されています。

これまでの検討結果をまとめたAMI Phase 1 White Paperでは、従来の物理的GHGインベントリを基礎としつつ、マーケット基準GHGインベントリ、GHGインパクト・ステートメント、非GHG指標を含む「複数ステートメント型」のGHG報告※1構造が提案されています。このWhite Paper に対するGHGプロトコルの意見募集(Request for Information、RFI※2)は3月31日から6月15日まで実施され、結果は今後のAMI基準・ガイダンス案の検討に反映される予定です。その後、正式なドラフト基準に対するパブリック・コンサルテーションが2027年第3四半期に予定されています。

2. AMIの検討の論点およびAMI Phase 1 White Paperの注目論点

AMIで検討されている内容で注目すべき論点は、これまで主にScope 2※3で用いられてきたマーケット基準の考え方をScope 1※3・Scope 3※3にも拡張し得る点、および削減貢献量・回避排出量等を物理的なGHGインベントリとは別立てで報告する枠組みを検討している点の2つです。これらは、企業が低炭素製品・サービスの調達・提供や市場手段の活用を脱炭素戦略上どのように位置付けるか、また自社の排出削減に加えて脱炭素への貢献をどのように示すかに関わる重要な論点です。

また、企業の物理的なGHG排出量インベントリだけでは把握しきれない脱炭素行動や市場手段の効果を、どのように透明かつ一貫した形で算定・報告するかについても注目すべき論点です。

White Paperでは、以下の4つのステートメントを含む報告構造が検討されています。

-

物理的GHGインベントリ:従来のScope 1、Scope 2、Scope 3を中心とする物理的GHGインベントリ

-

マーケット基準GHGインベントリ:契約や証書等に基づき、調達・市場選択の効果を示すインベントリ

-

GHGインパクト・ステートメント:削減、除去、回避排出量、クレジット等のインパクトを、帰結的手法により別立てで示すステートメント

-

非GHG指標:CO2e以外の指標、例えば低炭素製品比率、投資額、調達額等を示すステートメント

図表1 検討されている新たなGHG報告構造(複数ステートメント方式)

3. MRIの見解

MRIは、こうした複数ステートメント型は企業の脱炭素行動や市場手段の効果を可視化する上で有用である一方、算定方法、品質基準、各ステートメント間の関係、ダブルカウント防止、目標設定との関係が明確でなければ、企業間の比較可能性や報告の信頼性を損なう恐れがあると考えています。制度の信頼性と比較可能性を確保する観点から、以下の意見を提出しました。

図表2 提出した意見の内容(抜粋)

|

項 目 |

意見の内容 |

|---|---|

|

マーケット基準 GHGインベントリ |

Scope 1・3への拡張にあたっては、ダブルカウントの防止、属性移転が可能な条件への配慮、ステートメント1の物理的インベントリとの境界整理が重要である。 |

|

GHGインパクト・ステートメント |

特に、製品由来の回避排出量等は、ベースラインシナリオ、追加性、保守性、算定方法の透明性、ダブルカウント防止といった、カーボンクレジットに関するこれまでの議論を踏まえ、慎重に取り扱う必要がある。また、クレジットと証書の取り扱いを分離し、クレジットはインパクトとして扱うのか、あるいはマーケット基準のScope 1、2、3以外として扱うのか等、位置付けを明確にすべきである。 |

|

非GHG指標 |

非GHG指標は脱炭素化に向けた行動や投資を補完的に示す情報として有用である。一方で、セクターや地域によって適切な指標は異なるため、AMI基準では一般的なカテゴリや考え方を示し、具体的な指標の定義はセクター・地域別の取り組みに委ねることが望ましい。 |

|

任意・必須の整理 |

GHGインパクト・ステートメントおよび非GHG指標は、現時点では必須ではなく任意とすることが望ましい。新たなステートメントを一律に義務化した場合、報告実務が過度に複雑化し、企業の負担が増加する可能性があるためである。 |

|

Phase 2の論点 |

Phase 2では、AMIにおける物理的インベントリ/マーケット基準インベントリと、電気におけるロケーション基準/マーケット基準との関係性を整理し、整合性を担保することが重要である。また、燃料の CoC (Chain of Custody)*についても、整合性のある取り扱いとすることが望ましい。 |

* CoC (Chain of Custody):製品・素材の環境属性等に関する情報を、サプライチェーン上でどのように移転・追跡・管理するかを示すモデル。AMIでは、物理的アプローチ、契約的アプローチ、インパクト評価との関係整理が重要論点となっている。ISO 14067の改定作業でもCoCモデルの扱いが検討されており、AMIとの整合が図られている。

三菱総合研究所作成

4. 今後の予定

MRIはこれまでも、GHGプロトコル改定について、Scope 2パブリック・コンサルテーションへの意見提出や、GHGプロトコル改定への影響を分析したコラムの発信等を行っています。今後もGHGプロトコルの検討状況を継続的に注視し、日本企業のGHG算定実務や脱炭素経営への影響を整理していく方針です。

さらに、算定ルールの検討・整理に携わってきた知見を最大限に活かし、調査・助言・情報発信を通じて企業の脱炭素経営、脱炭素関連ビジネス、再生可能エネルギー政策および低炭素製品市場の高度化の支援に取り組みます。

関連情報

三菱総合研究所、GHGプロトコルのScope 2改定案に意見を提出(ニュースリリース 2026年2月16日)

https://www.mri.co.jp/news/press/20260216.html

GHGプロトコル改定による再エネ調達への影響(環境・エネルギートピックス 2026年6月11日)

https://www.mri.co.jp/knowledge/column/20260611.html

※1:複数ステートメント型GHG報告:物理的GHGインベントリに加え、マーケット基準GHGインベントリ、GHGインパクト・ステートメント、非GHG指標などを分けて報告する構造。AMI White Paperでは、異なる算定手法・目的を持つ情報を分離して示すことで透明性を高めることが検討されている。

※2:RFI(Request for Information):正式な基準案に対するパブリック・コンサルテーションに先立ち、検討中の論点についてステークホルダーから情報・意見を募集するプロセス。

※3:Scope1~3:GHG排出量は下記の定義のもと、整理・報告される。

Scope 1: 自社が所有・管理する設備等からの直接排出

Scope 2: 自社が購入・使用した電力・熱等に伴う間接排出

Scope 3: Scope 1・2以外の、サプライチェーン全体の間接排出

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像