特別定額給付金が家計消費に与える影響に関する研究論文を発表

労働所得や流動資産が少ない家計は、より多く消費として利用

本研究は、国際ジャーナル『Covid Economics: Vetted and Real- Time Papers』に掲載されています。

| 【主な研究結果】 ・給付金が支給された週から数週間にわたり消費が増加した。また定義によるが、給付金のうち6%〜27%が消費として利用された ・労働所得の低い家計、また銀行預金などの流動資産(*1)を十分に保有していない家計は、他の家計に比べより多くの給付金を消費として利用した ・「食費と生活必需品」や「対面を伴うサービス」への支出は給付金支給後早い段階で反応がある一方、「耐久財」や「住宅ローン・家賃・保険などへの支払い」による支出は長期にわたり反応があるなど、カテゴリーごとに消費が大きく異なった |

■研究背景

2020年に⽇本政府は、新型コロナウイルス感染症による経済的影響に対する緊急対策として、国⺠全員に1⼈当たり10万円の特別定額給付⾦を一律支給しました。給付⾦は、世帯主が各⾃治体に対して申請を⾏い、原則として申請者の銀⾏⼝座に⽀払われる形で実施されました。

この給付金支給は、自治体ごとの手続き時期や個人の申請タイミングにより、家計への支給日が2020年5月から8⽉の間で大きく異なりました。これにより、ある時点で見ると「すでに給付金を受け取った家計」と「まだ受け取っていない家計」に分かれるという自然実験(*2)が行なわれた状況が生じました。本研究では、両者の差を比較することにより、給付金支給時点の近辺の景気状況や新型コロナウイルス感染の拡大などマクロ的要因を取り除き、正確な政策効果の測定が可能になりました。

また、海外にもこうした国民に対する給付金支給を実施した例はありましたが、多くの国では国民全員に対して一律に支給するのではなく所得制限を設けているため、⽇本のように同じ条件のもとで様々なグループに対して分析を⾏える研究は貴重な機会となります。

さらに、⽇本でも政府や金融機関の家計調査などにもとづいた研究はありますが、当社が提供するお金の見える化サービス『マネーフォワード ME』のデータは、給付⾦や⽀出の種類の特定が可能であり、収支および資産の情報が⾃動的に集約されることから、より正確なデータにもとづき、精度の高い研究成果を得ることができます。

このような給付に対する消費支出の反応は、今後の財政政策や金融政策に関する研究を進める上で重要な指標であり、政策・学問の両面での貢献を目指し、本研究を実施しました。

■研究内容

給付金に対する家計の消費反応を調査しました。本研究では、『マネーフォワード ME』ユーザーのデータをもとに、家計における消費反応を以下3つの指標を基準として分析しました。

(1)「確実に消費として確認できた支出」による狭義の指標

(2)上記に「ATMからの引き出し」を加えたものによるベンチマーク指標

(3)「支出として確認できたものすべて」による広義の指標

■データ分析方法

『マネーフォワード ME』新規登録時の「個人情報の取扱について」に関するユーザーの同意にもとづき、ユーザーデータのうち、プロフィール、収⽀、資産データを、個人を特定できないように加工したうえで分析しています。なお、本研究におけるデータの分析は当社内でのみ行っており、外部研究者および研究機関によるデータへのアクセスはありません。また、論文には統計データのみを掲載しており、ユーザーデータの掲載はありません。

データの抽出期間は、以下の通りです。

(1)特別定額給付⾦の⽀給前後の期間、2020年3⽉から11⽉

(2)所得を前年比較するため、2019年4⽉から9⽉

■研究成果

(1)特別定額給付金の支給時期

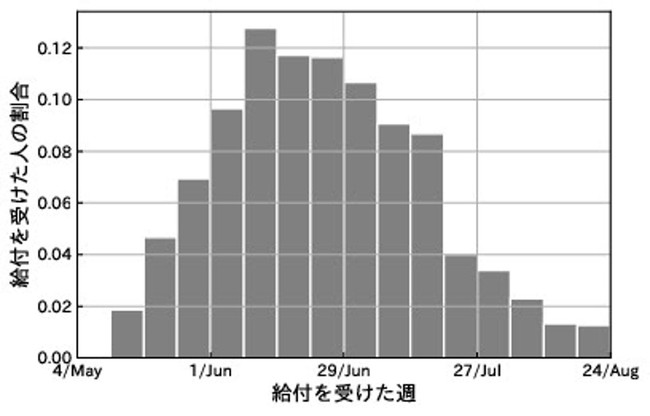

特別定額給付金は、自治体ごとの手続きの時期にばらつきがあり、家計への給付タイミングが大きく異なります(図1)。この支給時期のばらつきは、自然実験が社会に生じた状態と解釈できます。ある時点で給付を受けていた家計を処置群、別の時期に受け取った家計を対照群とし、それらの消費反応の差を見ることで、給付された時点の近辺の景気状況などマクロ経済要因を取り除いて、平均的な家計の消費行動の分析が可能になります。

図1: 特別定額給付金の給付を受けた週の分布

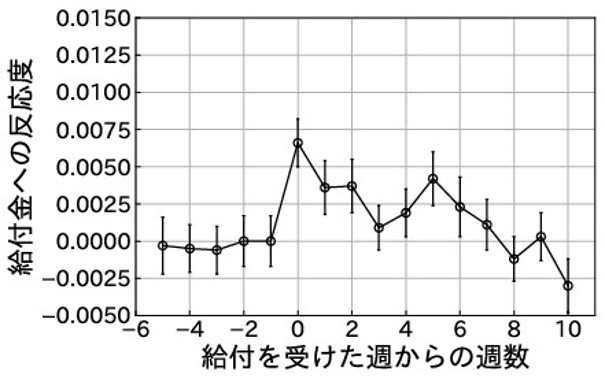

(2)特別定額給付金の家計消費への影響

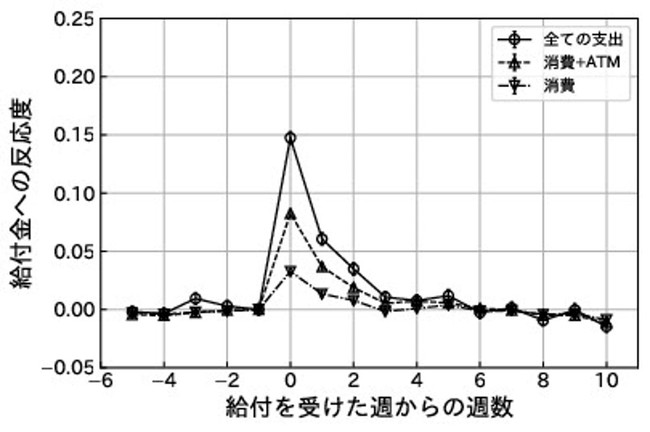

まず、給付金が振り込まれた週から数週間にわたって、消費が増加していることを確認しました。

図2では、ユーザーが給付金を受け取った週を基準週(0週)として、給付金への消費の反応を、週を追ってプロットしています。家計ごとに給付金の金額を1として支出に使われた割合を「給付金への反応度」としています。これら給付金の反応度を出すにあたり、マクロ経済要因は取り除いてあります。

図に示されるように、家計の消費への反応は給付金を受け取った週が最も高く、その後数週間にわたって元の消費レベルへと戻っていくことを、分析により確認しました。指標ごとに6週間にわたる消費増加を足し上げると、狭義の消費で6%、預金の引き出しを追加したベンチマーク指標で16%、支出全体を見た広義の指標で27%ほど給付金が使用されたことがわかりました。

図2: 特別定額給付金への消費の反応

(3)消費反応の相違

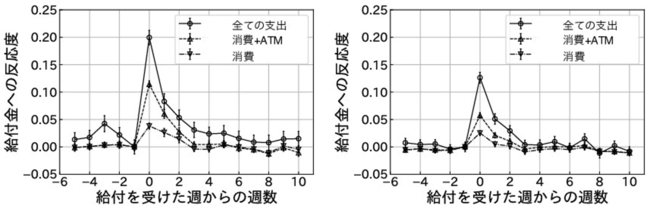

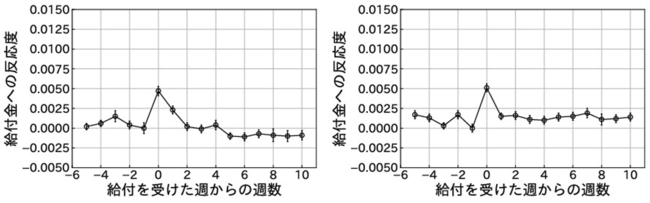

① 労働所得水準の異なるグループにおける消費反応の相違

次に、家計の属性ごとに消費の反応を調べた結果、労働所得がより少ない家計が、そうでない家計と比して、給付金をより多く消費として利用していたことを確認しました。

図3では、給付金に対する3つの消費の指標の反応を、全体ユーザーの中での労働所得下位25%のグループ(左のパネル)と上位25%のグループ(右のパネル)で比較しています。

図に示されるように、労働所得が低いグループでは、高いグループに比べ、より多くの給付金を消費として利用していたことを確認しました。

図3: 労働所得下位25%グループ(左)と上位25%グループ(右)の反応

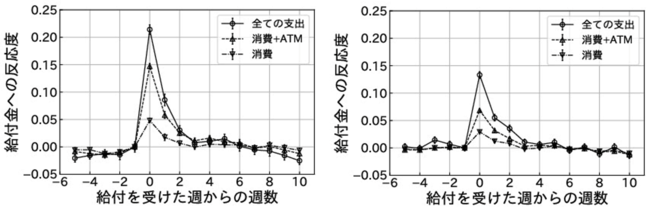

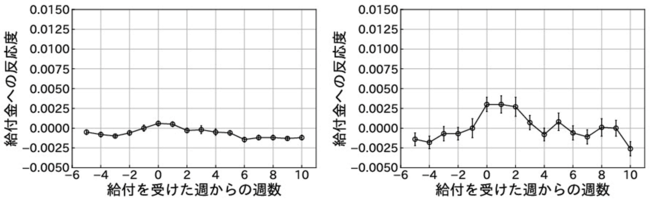

②流動資産を十分に保有しているかによる消費反応の相違

さらに、家計の属性ごとに消費の反応を調べた結果、銀行預金などの流動資産を十分に保有していない家計は、そうでない家計と比して、給付金をより多く消費として利用していたことを確認しました。

図4では、給付金支給の前月末の純流動資産残高(流動資産からクレジットカードローンなどの負債を引いたものの残高)が、そのユーザーの月の労働所得より低いかどうかという基準で、ユーザーを2つのグループに分け、各グループの反応を比較しています。

図に示されるように、純流動資産が月収に比べて低いユーザーのグループ(左のパネル)の方が、純流動資産が月収に比べて高いユーザーのグループ(右のパネル)よりも、消費の反応が高いことを確認しました。これは、経済学の標準的な消費理論が日本経済においても当てはまることを示唆しています。

図4: 流動資産を十分に保有していないグループ(左)と保有しているグループ(右)の反応

③消費のカテゴリーごとの消費反応の相違

最後に、消費のカテゴリーごとに消費反応を調べた結果、それらにおいても異なることを確認しました。

図5は、1つ目の指標に対応する「消費として確認できた支出」を、さらに消費カテゴリーごとに細かいグループに分けた上で、各消費カテゴリーにおける支出の反応をプロットしたものです。

図で示されるように、「食費と生活必需品」について、給付金の支給週から1~2週間における反応を確認しました。また、コロナ禍で減退したと考えられている「対面を伴うサービス」についても、給付金により消費が伸びていたこともわかりました。さらに、「耐久財」や「住宅ローン・家賃・保険などへの支払い」による支出は、給付金支給週以降も長期にわたり反応を確認しました。これらのカテゴリーは、日々の生活のために早急に必要なものではないため、徐々に支出されたと考えられます。それらとは対照的に、「食費と生活必需品」と「対面を伴うサービス」を除いた「その他の非耐久財」への支出は、ほぼ反応が見られませんでした。

図5: 消費カテゴリーごとの消費の反応

食費と生活必需品(左)、対面を伴うサービス(右)

他の非耐久財(左)、耐久財(右)

ローン、家賃、保険などへの支払い

■本研究結果による今後の影響

本研究では、給付金に対する「家計の限界消費性向」について、精度の高い推定値が得られました。これは、財政政策や金融政策を分析するための経済モデルにとって重要な指標となります。この分野の研究の発展への貢献、また今後の経済政策の議論を行う上での重要なエビデンスとしての活用が期待されます。

■論文情報

掲載誌名:『Covid Economics: Vetted and Real- Time Papers』Issue 75, p6-29 (2021)

論文タイトル:"Who Spent Their COVID-19 Stimulus Payment? Evidence from Personal Finance Software in Japan"

著者:Michiru Kaneda, So Kubota, Satoshi Tanaka(兼田充、久保田荘、田中聡史)

URL: https://cepr.org/sites/default/files/CovidEconomics75.pdf#page=6

*1 現金、電子マネー、銀行の普通・定期預金、有価証券等の総額。

*2 何らかの歴史・政策・自然的事象で、意図せずして社会の中でランダム化対照実験を行ったような状況に該当するため、社会経済変化や政策効果などの因果関係を計測できるもの。

■株式会社マネーフォワードについて

名称 :株式会社マネーフォワード

所在地 :東京都港区芝浦 3-1-21 msb Tamachi 田町ステーションタワーS 21F

代表者 :代表取締役社長CEO 辻庸介

設立 :2012年5月

事業内容:PFMサービスおよびクラウドサービスの開発・提供

URL :https://corp.moneyforward.com/

主要サービス:

お金の見える化サービス『マネーフォワード ME』 https://moneyforward.com/

バックオフィスSaaS『マネーフォワード クラウド』 https://biz.moneyforward.com/

*記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像