広がるオフィス争奪戦

~5割の駅で空室率2%を下回る~

三幸エステート株式会社※1は賃貸オフィスビルに関する各種データを活用し、筑波大学 不動産・空間計量研究室※2と共同でオフィス市場の動向に関する調査を行っています。今回は首都圏の賃貸オフィス市場について2025年3月に公表した交通利便性別の空室率を更新し、駅別の空室率を用いた調査の結果を公表します。

※1 本社:東京都中央区、取締役社長:福島正二郎

※2 所在:茨城県つくば市、主宰:堤盛人教授

▼ 本レポートはこちらからもご覧いただけます。

https://www.sanko-e.co.jp/pdf/data/PRTIMES_20260604.pdf

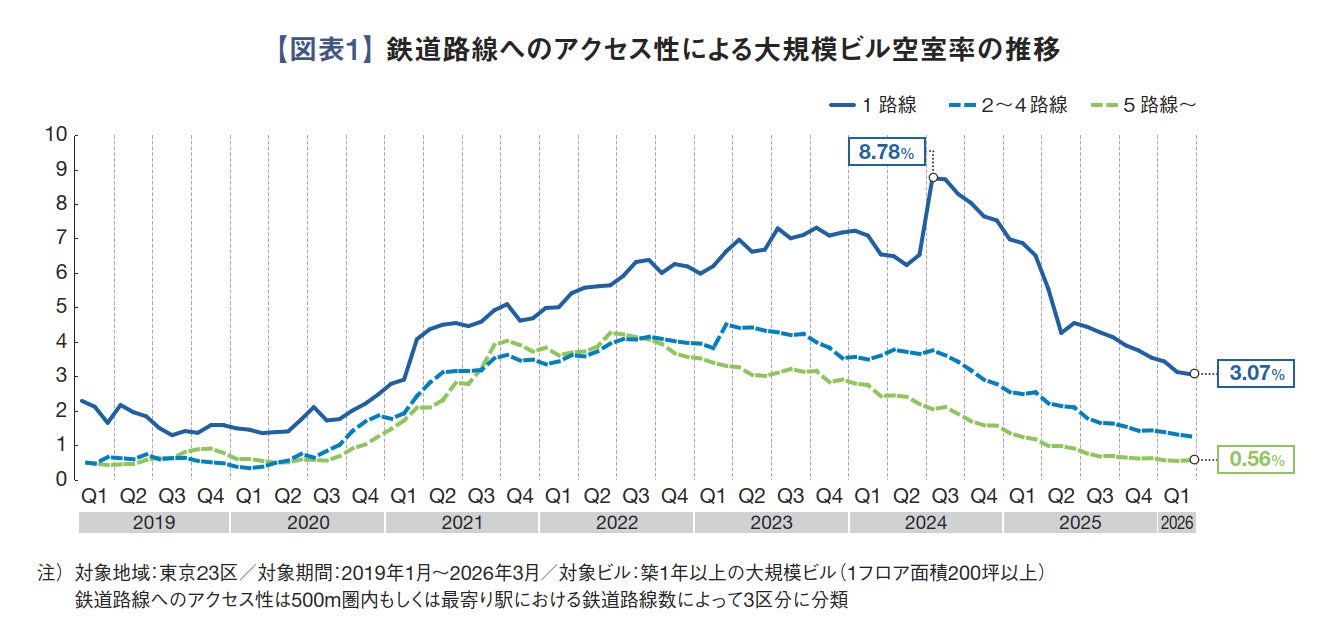

交通利便性別の空室率 1路線ビルも空室消化が進む

【図表1】は、東京23区内における築1年以上の大規模ビル(1フロア面積200坪以上)を対象に、周辺の鉄道路線数によってグループ分けを行い、空室率を集計したものです。

5路線以上にアクセス可能な交通利便性の高いビルの空室率は2022年にいち早く低下傾向へ転じ、2026年3 月には0.56%となり、コロナ禍前の水準まで回復しています。一方で、周辺に鉄道路線が1路線しかなく、交通利便性が低いビルの空室率は2024年7月には8.78%まで上昇したものの、その後は空室消化が進み、2026年3月に3.07%まで低下しました。好立地のビルで品薄感が強まる中、交通利便性の劣るエリアにも需要が滲み出していることが主な要因です。ただし、周辺の鉄道路線数が1 路線や2~4路線のビルの空室率はコロナ禍前の水準までは低下しておらず、まだ低下の余地があると言えます。

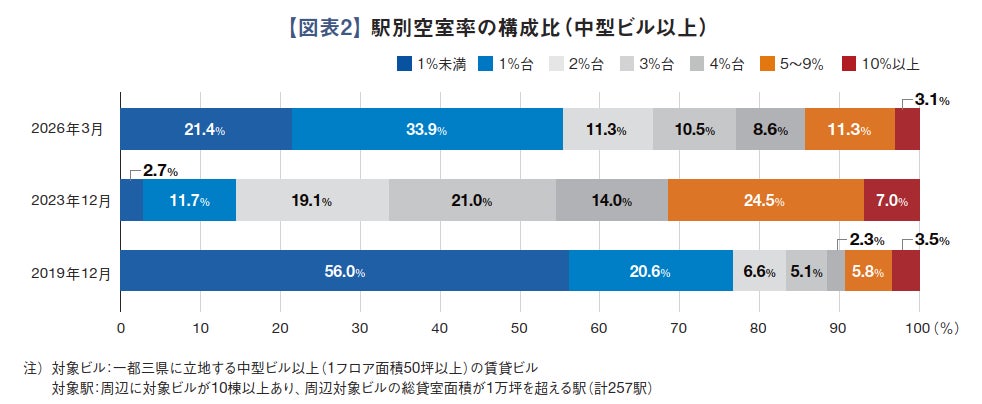

駅別の空室率 2%未満が5割を占める

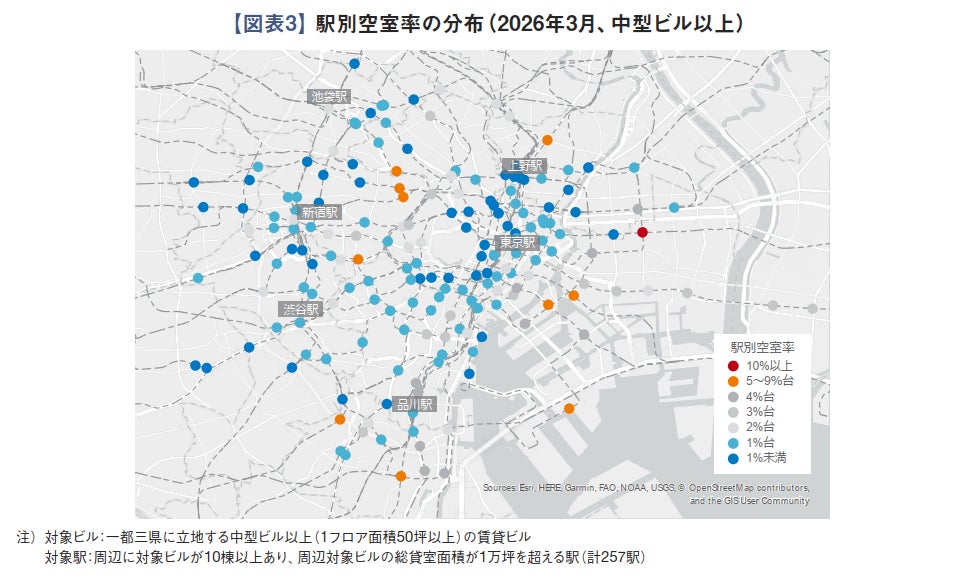

中型ビル以上(1フロア面積50坪以上)を対象に一都三県における駅別の空室率を算出すると、2026年3月は 55.3%の駅で2%未満となっています【図表2】。空室が枯渇していたコロナ禍前の2019年12月には2%未満の駅が76.6%を占めており、その時期には及ばないものの、丸ノ内・大手町エリアを中心に空室率が1%未満の駅も多く、これらの需給バランスがひっ迫したエリアでは、希少な空室を複数のテナントが競合し奪い合う事例が増えています【図表3】。

借り手市場と貸し手市場の分かれ目とされている空室率5%を上回る東京都の駅は、湾岸部や神楽坂等の一部の地域に限定されています。コロナ禍以降、長期的に空室が多かった勝どき駅や月島駅周辺では2023年に空室率が20%台まで上昇したものの、足元の空室率は勝どき駅で4%台、月島駅で5%台となっており、湾岸エリアへの需要の滲み出しが見られます。

埼玉県・千葉県・神奈川県では、さいたま新都心駅や幕張駅、関内駅等で空室率は5%を上回っています。ただし、関内駅やさいたま新都心駅は新築ビルが空室を抱えて竣工したことに伴う一時的な空室率の上昇であり、需給バランスが緩んでいるわけではありません。また、駅別の空室率はサンプルサイズが少なく、数値のバラつきが大きくなるため、一概に比較することはできない点には留意が必要です。

条件を満たすオフィスの確保は難易度が上昇

採用活動における優位性の確保や従業員のエンゲージメントの向上を目的に、好立地・高品質のオフィスを求める需要は引き続き強い状況にあります。しかし、好立地・高品質のオフィスの募集床は限定的で、オフィス需要はひっ迫しています。建築中ビルにも需要が集まっており、2026年に竣工予定の大規模ビルの9割程はテナントが内定している模様です。そのため、2027年~2028年に竣工予定の建築中ビルでもテナント誘致が進んでいます。移転を検討するテナントにとって、立地・面積・予算等の各種条件を満たすオフィスの確保は難易度が上昇しています。定量データから見ると、需給バランスが緩む要因は限定的なため、今後も空室率は低下または横ばい傾向が続くと見込まれます。ただし、中東問題なども含めて社会情勢は刻々と変化するため、常にアンテナを張り、市場動向を見極めていくことが重要になります。

すべての画像