1行単独「シェア過半」、22県に 信用金庫のシェア過去最高 ゼロゼロ融資で存在感

全国企業「メインバンク」動向調査(2023)

人口減少、超低金利の長期化による収益環境の悪化など金融機関は厳しい経営環境が続くなか、地方銀行を中心に再編の動きが活発化している。23年6月には、地方銀行でトップクラスの規模を有する横浜銀行が神奈川銀行を完全子会社化し、首都圏で初の「1県1行」体制へと移行した。

コロナ禍で疲弊した中小企業への対応が、資金繰り支援から再編・再生へと軸足が移りつつあるなかで、地域金融機関に求められる役割は経営の様々な場面で増している。

帝国データバンクでは、2023年10月末時点の企業概要データベース「COSMOS2」(約147万社収録、特殊法人・個人事業主含む)をもとに、企業が「メインバンク」と認識する金融機関を分析した。一企業に複数のメインがあるケースでは、各企業が最上位として認識している金融機関をメインバンクとした。同調査は2022年12月に続き15回目。

[注] 本調査は帝国データバンクが独自に調査・保有する企業概要データベース「COSMOS2」に収録された企業データであるため、各金融機関がメインとして認識する実数と異なる場合がある

[注」調査機関:株式会社帝国データバンク

調査結果(要旨)

-

全国のメインバンク社数、トップは「三菱UFJ銀行」 増加最多は「福岡銀行」

-

信用金庫のシェア、5年連続で拡大 ゼロゼロ融資での「接点増」背景に

-

1行単独「シェア過半」は22県 長崎県(十八親和銀行)は唯一の80%超

-

金融再編で問われる「リテールバンク」の存在意義 密着型の経営支援に勝機

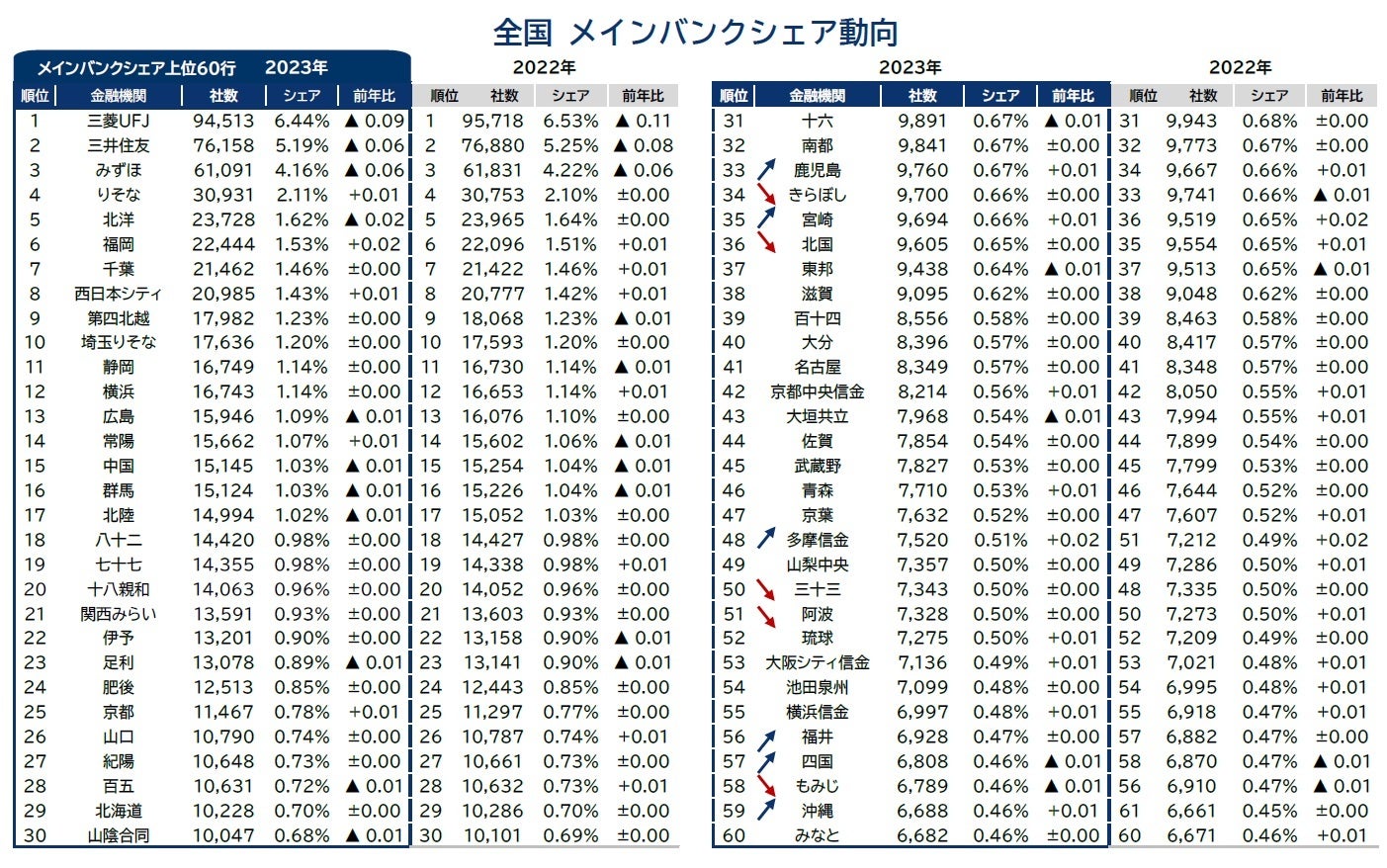

全国金融機関ランキング2023:シェアトップは三菱UFJ メイン社数増の最多は福岡銀行

2023年の全国メインバンク社数トップは「三菱UFJ銀行」となった。企業数は9万4513社となり、2009年の調査開始以降15年連続のトップとなった。しかし、全国シェアでは6.44%と前年から0.09ポイント(pt)低下・社数で1205社減少し、14年連続のシェア縮小となったほか、低下幅は22年に続き全金融機関で最大となった。2位は「三井住友銀行」の7万6158社(シェア5.19%)で、前年からシェアで0.06pt低下、社数で722社減少した。3位の「みずほ銀行」も、シェアで0.06pt、社数で740社減少した。この結果、メガバンク(都市銀行)上位3行のメイン社数は22年比で2667社・シェアにして計0.21ptの低下となり、引き続きシェアの低下傾向が続いた。一方、「りそな銀行」(3万931社、同2.11%)、「埼玉りそな銀行」(1万7636社、同1.20%)は、ともに社数で増加した。

地方・第二地方銀行では、「北洋銀行」(2万3728社)が最多だった。次いで「福岡銀行」(2万2444社)、「千葉銀行」(2万1462社)、「西日本シティ銀行」(2万985社)と続く。なかでも「福岡銀行」は、前年から増加したメイン社数が、経営統合や合併などによる増加分を除く全金融機関の中でトップ(348社増)だった。

信用金庫・信用組合では、「京都中央信金」(8214社)が最多だった。「多摩信金」(7520社)は京都中央信金に次いで全国2番目に多かった。前年からの増加社数では308社増と最も多く、金融機関全体でも福岡銀行に次ぐ2番目の多さだった。上位60行庫でも300社を超える増加幅となったのは、福岡銀行と多摩信金の2行庫のみだった。

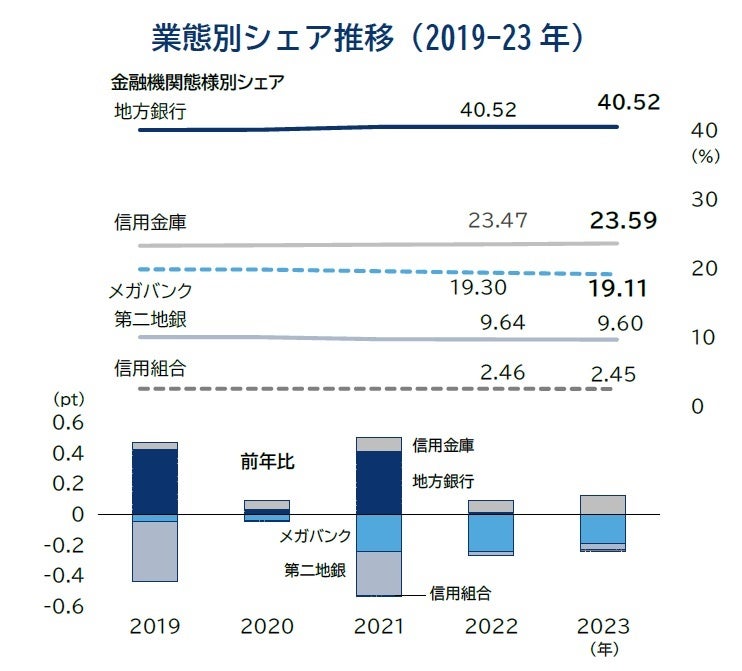

業態別:信用金庫のシェア、5年連続でシェア拡大 ゼロゼロ融資で「接点増」背景

業態別にみると、シェアが最も高いのは「地方銀行」で40.52%だった。全業態のなかでは唯一4年連続でシェア4割を超えたものの、2016~22年にかけて続いたシェア拡大の動きは8年ぶりにストップした。全国で3メガを含む「都市銀行(メガバンク)」のシェアは19.11%で、前年を0.19pt下回り過去最低を更新した。「第二地方銀行」「信用組合」など上位3業態も、それぞれ前年からシェアが低下した。

実店舗を持たず、インターネットバンキングなどオンラインでの金融事業を主力事業とする「ネット銀行(新形態の銀行)」の躍進も目立った。他業態に比べ大幅なシェア拡大が続くネット銀行のシェアは、2023年で0.20%(前年比+0.03pt)、社数で約3000社規模に達した。10年前から社数で約6倍、シェアで約5倍に拡大している。楽天銀行のほかPayPay銀行、住信SBIネット銀行など、メイン社数の増加が100社を超えるネット銀大手3行を中心に全体のシェアを押し上げている。決済手数料や基本利用料の低さを背景に、ネット銀行の口座開設・切り替えを進める企業の増加が目立つ。

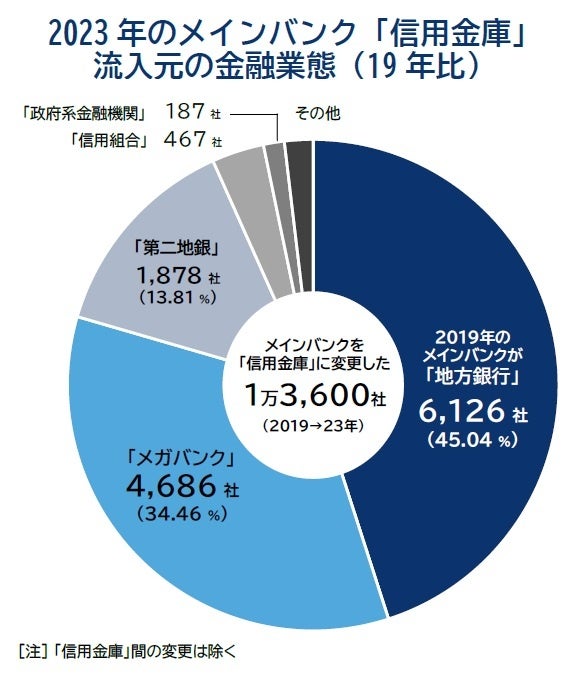

地域の中小企業を主な融資先とする信用金庫のシェアが大幅に拡大している。「信用金庫」(シェア23.59%)は5年連続でシェアが拡大したほか、拡大幅は0.12ptと全業態中最大となり、過去5年で最も大きかった。背景には、実質無利子・無担保のいわゆる「ゼロゼロ融資」の貸し出し等で、中小企業との接点が増えたことも大きいとみられる。コロナ禍前の2019年から23年の間にメインバンクを「信用金庫」に変更した企業1万3600社が、どの金融業態から「流入」したかを分析した結果、最も多いのは「地方銀行」で6126社(45.04%)となり、「メガバンク」(34.46%)、「第二地銀」(13.81%)が続いた。特に、経営規模の大きい金融機関から地場の信用金庫にメインバンクを変更したケースも多く、地域の中小企業に密着した融資や経営問題の解決を得意とする信用金庫の存在感が高まっている。

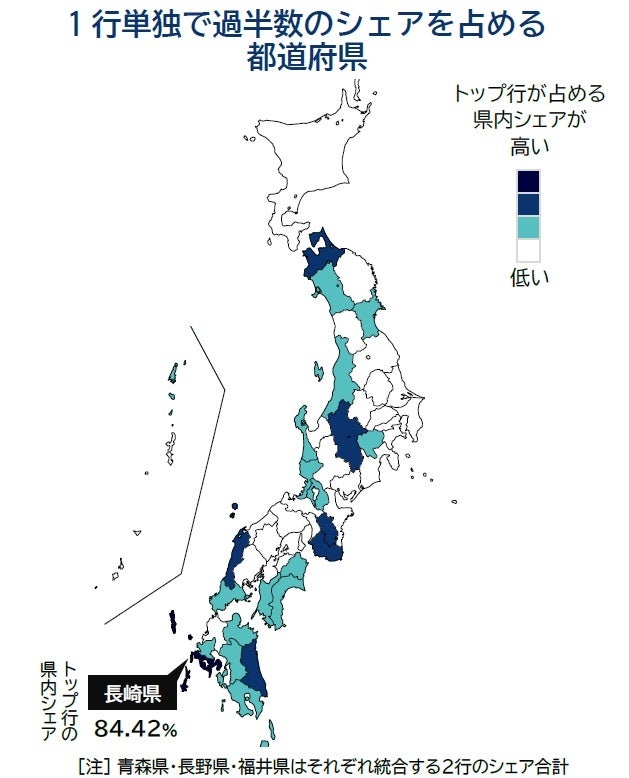

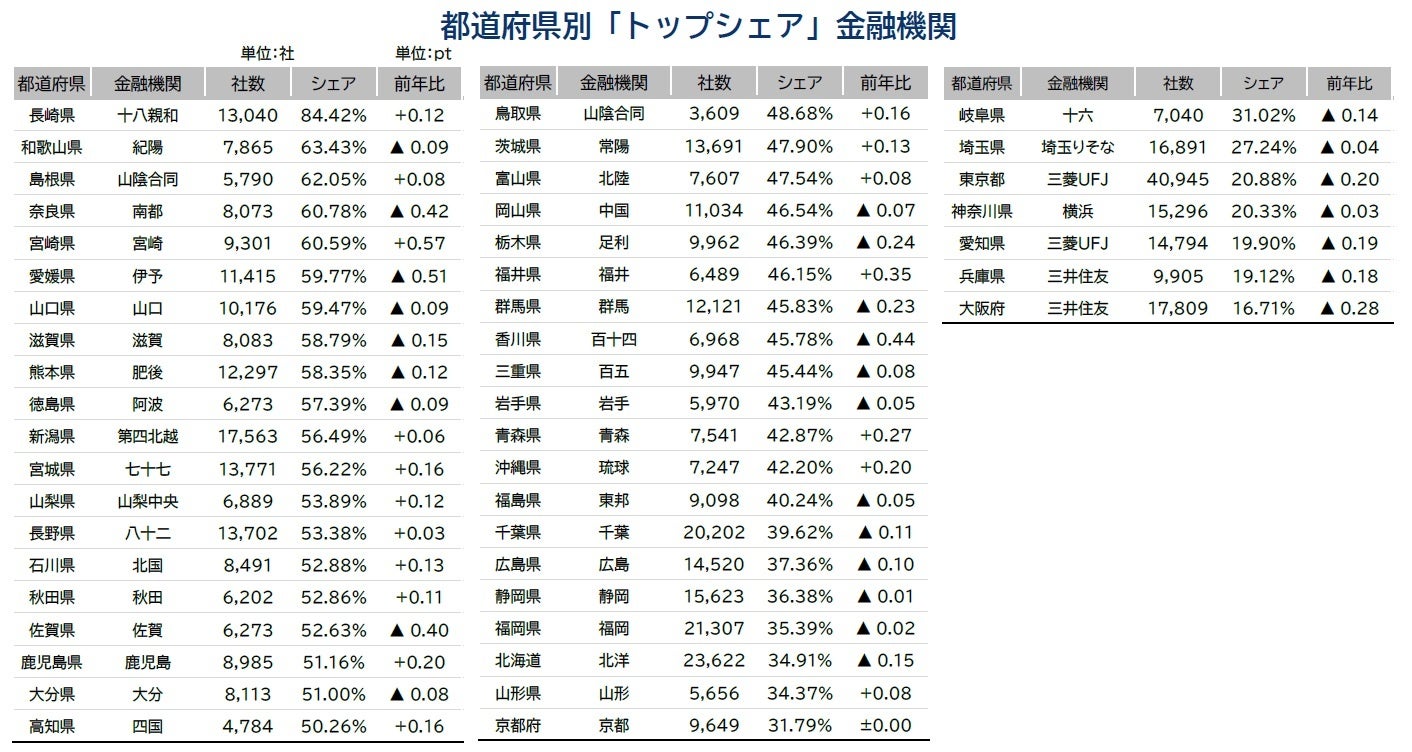

都道府県別:1行単独「シェア過半」、22県 長崎県:十八親和銀行は唯一の80%超

企業がメインバンクとして認識している金融機関を各都道府県別にみると、「埼玉県」(埼玉りそな銀行)のほか、「東京都」「愛知県」(三菱UFJ銀行)、「兵庫県」「大阪府」(三井住友銀行)の5都府県で、メガバンクがトップシェアとなった。一方、42道府県では地方銀行・第二地方銀行がトップシェアを占めた。

都道府県シェアで最も高いのは「長崎県」の十八親和銀行で、県内シェア84.42%を占め、1行単独シェアとしては唯一80%を超えたほか、前年からシェアが0.12p増加した。「和歌山県」(紀陽銀行:県内シェア63.43%)、「島根県」(山陰合同銀行:同62.05%)、「奈良県」(南都銀行:同60.78%)、「宮崎県」(宮崎銀行:同60.59%)の5県は、1行単独シェアとして60%を超えた。2022年にシェア60%超を占めた愛媛県:伊予銀行は、23年は59.77%と0.51pt減少し、単独シェア60%超の都道府県は前年から1県減少して5県となった。ただ、上位5県のうち近畿2県(和歌山県・奈良県)ではシェアが減少しており、他県を地盤とする地銀のシェアが伸長するといった侵食もみられる。

1行で県内シェア50%超を占める「単独過半数」の都道府県は合計20に上り、22年に引き続き変化はなかった。既に経営統合が発表されている「青森県」(青森銀行+みちのく銀行:シェア70.67%)、「福井県」(福井銀行+福邦銀行:同55.38%)を加えると、単独過半数シェアの都道府県は計22となる。「愛知県」では経営統合する愛知銀行と中京銀行のシェア合計は約1割にとどまるものの、県内トップシェアの三菱UFJ銀行に次ぐ県内2番手の規模となる。「長野県」(八十二銀行+長野銀行:同61.65%)は、八十二銀行単独で県内シェア50%を超える。一方、福岡県における福岡銀行と福岡中央銀行のシェア合計は38.35%にとどまった。

今後の見通し

金融再編で問われる「リテールバンク」の存在意義 密着型の経営支援で信用金庫・組合に勝機

経営統合や合併を軸とした地銀の合従連衡など、「地銀再編」が再び進みつつある。今年6月には、神奈川県下で横浜銀行と神奈川銀行が経営統合し「1県1行体制」へと移行した。経済規模の大きい首都圏エリアでも将来的な先行きに対する危機感は強く、「地銀再編」圧力を無視できない要因となっている。もともと、地場産業の衰退による融資先の減少などコロナ禍前から厳しい経営環境を余儀なくされてきた地方銀行では、営業エリアの重複解消や店舗・人員など組織のスリム化に向けた動きが進んでいた。「十八親和銀行」1行単独でシェア8割超を占める長崎県をはじめ、手数料の引き上げや店舗整理に伴う利便性悪化、競争低下による融資への悪影響など、「借り手側」に不利になるとして問題視された「1県1行」体制は、地域経済の停滞に対する危機感を背景に着実に進んでいる。今後も、同一県内における地方銀行の「経営統合」や、広域にわたる地銀同士のアライアンス(連携)、合併といった動きは増えるものとみられる。

他方で、相次ぐ地銀の統合により「地域の中小零細企業にきめ細かい対応ができるのか」という懸念もあり、ゼロゼロ融資などで存在感を高めた信用金庫が、地域企業の新たな受け皿として急速に台頭している。近時は、中小企業の事業承継問題やデジタル変革(DX)、脱炭素対応など前向きな資金需要に加え、コロナ融資などで過大な債務を背負った中小企業の事業再生を支援する役割も金融機関に求められるようになった。こうした外部環境も背景に、地域の中小企業に特に密着した=「小回りの利く」融資や経営問題の解決ノウハウに長けた信用金庫の強みが発揮されていることも、シェアが大幅に拡大している要因とみられる。

低コストでの送金や口座維持手数料の無料化など、利便性の高い決済機能面を強みに攻勢を強めるネット銀行など、店舗型金融機関に代わる新たな受け皿も存在感を高めつつある。融資先企業のニーズに沿った金融・経営支援を持続的に展開できる経営基盤の強化が、企業における「メインバンク」の選択を左右するとみられる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像