旅館・ホテル市場、25年度は6.5兆円 過去最高を更新へ 市場拡大も財務体質の早期立て直しが課題 「債務超過」企業が全体の約3割を占める

全国「旅館・ホテル市場」動向調査(2025年度見通し)

株式会社帝国データバンクは、保有する企業信用調査報告書ファイル「CCR」などを基に、全国の「旅館・ホテル」業界の市場推移および企業動向(業況、売上高)について調査・分析を行った。

SUMMARY

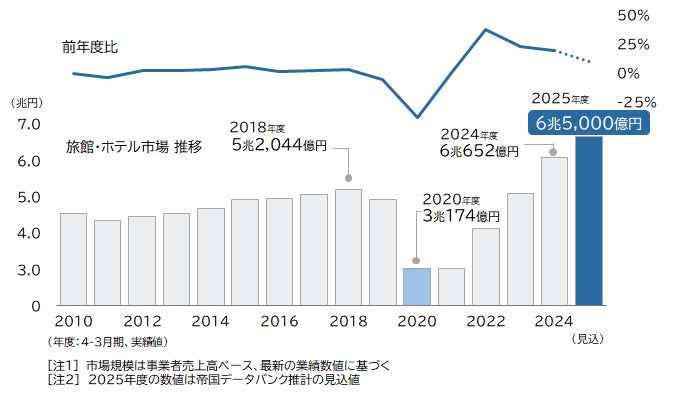

2025年度(2025年4月~2026年3月)の国内旅館・ホテル市場は、事業者売上高ベースで6.5兆円に達し、過去最高を更新するとみられる。円安を背景とした旺盛なインバウンドや国内観光・出張需要の回復を受け、前年度から「増収」となった企業は全体の約3割を占めた。一方で、債務超過企業は約3割と依然として高水準で推移しており、財務体質の改善や人手不足を前提とした運営体制の構築が今後の動向を左右するとみられる。

旅館・ホテル市場、25年度は6.5兆円予想 過去最高を更新へ

2025年度の旅館・ホテル市場は、過去最高を更新する可能性が高まっている。2026年2月末までの各社業績推移・業績予想に基づいた2025年度通期(2025年4月-2026年3月)の国内旅館・ホテル市場(事業者売上高ベース)は、6.5兆円に到達する見込みとなった。過去最高だった前年度(6兆652億円)を上回り、4年連続の増加が見込まれる。

2025年度の業績(見込値を含む)が2月末時点で判明した国内の旅館・ホテル約3800社の動向では、全体の32.4%の企業が前年度から「増収」となった。国内旅館・ホテル市場をめぐる経営環境は、円安を背景としたインバウンドの拡大に加え、国内の観光・出張需要が堅調に推移したことや、ライブ・スポーツなど大規模イベントの開催による集客が市場拡大を下支えした。なかでも、東京や大阪などの大都市圏のほか、京都など著名な観光地では需給の逼迫を背景に客室単価の高止まりが顕著となった。また、地方都市でも地域の自然や独自の文化など「ローカル体験」を求める訪日客の増加で、宿泊需要が底堅く推移し、全体を押し上げる要因となった。運営面では、稼働率を重視した「素泊まり」プランの導入や、宿泊料金に食事、ドリンク、アクティビティなどを含めた「オールインクルーシブ」を採用するなど、体験価値を重視したパッケージ型商品へシフトする動きも広まり、滞在満足度の向上とともに客単価の引き上げに寄与したケースもみられた。

他方、「減収」となった企業の割合は2年連続で1割を超えた。地方の観光地や交通アクセスに課題を抱える施設では、インバウンドの取り込みが限定的となり稼働率が低迷した。需要の弱さから値上げによる利用客離れを懸念せざるを得ず、その結果、人件費など運営コストの上昇分を価格に転嫁することが難しかった。加えて、慢性的な人手不足による受け入れ体制の制約や、大手ホテルチェーンの新規開業ラッシュによる競争激化を背景に売り上げを伸ばすことができず、減収に転じた企業が一定数みられた。

債務超過の企業が約3割、規模間格差が広がる

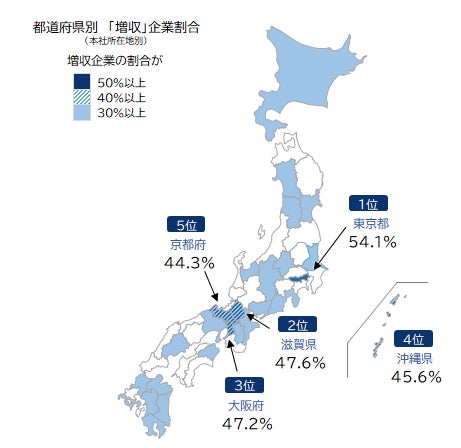

都道府県別にみると、2025年度に「増収」となった旅館・ホテルの割合が最も高かったのは「東京都」(54.1%)で、「滋賀県」(47.6%)、「大阪府」(47.2%)、「沖縄県」(45.6%)、「京都府」(44.3%)が続いた。上位5都府県のうち3府県を近畿地方が占めるなど、同地域で増収企業の割合が高い傾向がみられた。2025年4月から開催された大阪・関西万博を契機に、長期にわたり全国から大阪など近畿地方に観光客が集中したことで、特に大阪や京都で宿泊需要が大幅に増加した。また宿泊料金の上昇から滋賀県大津市など観光地にアクセスしやすい周辺エリアにも宿泊需要が波及し、広範囲で恩恵を受ける宿泊業者が多くみられた。また、「沖縄県」では、テーマパークの新規開業やリゾート需要の回復が追い風となり、国内外からの観光需要が拡大した。特に中長期滞在や高付加価値志向の需要を取り込んだ施設では、単価・稼働率の双方で改善がみられた。

市場規模が拡大する一方で、財務体質には依然として構造的な課題が残る。経営破綻リスクの高まりを示す「債務超過(自己資本がマイナス)」企業の割合をみると、2025年度は全体の28.6%を占めた。コロナ禍前の2019年度(24.8%)に比べて3.8ポイント上昇した。コロナ禍の2021年度には、宿泊需要の急減で収益が大きく悪化。多くの事業者が資金繰り維持のために借り入れに依存したことから、債務超過企業の割合は40%台まで上昇した。その後、改善傾向にはあるものの、中小事業者を中心に借り入れに依存した状況が続いている。

足元では、大手を中心にコロナ禍で抑制していた設備投資の再開・加速が進み、新施設の開業やリニューアルが相次ぐほか、不採算施設の整理が進んでいる。一方で、設備投資余力の乏しい小規模事業者や、立地条件に劣る施設では、余裕のない資金繰りから老朽化した建物や設備の改修が進まず、競争力のさらなる低下が懸念される。市場全体として需要回復が進むなかでも、事業規模や立地による格差は解消されないままで、財務面での二極化が鮮明となっている。

26年度も市場拡大に期待、収益格差の拡大と人手不足が課題

直近では、為替相場の円安傾向がさらに高まり、日本旅行の相対的な割安感を背景に、訪日客需要は2026年度も高水準に推移する可能性が高い。訪日外国人旅行者数および旅行消費額はいずれも過去最高水準にあり、国内の旅館・ホテル業者にとっては引き続き追い風となっている。一方で、2月28日に発生した米国およびイスラエルによるイランへの攻撃を受け、原油価格が急騰しており、航空運賃の上昇や航空機の運航制限が生じている。これにより、欧州各国からの訪日客減少が懸念されるなど、先行きには下振れリスクも内包している。

また、国内旅行においては、物価上昇による節約志向の高まりにより、付加価値の高い旅行体験など選別消費が一層進むと見込む事業者も多い。宿泊価格の高低だけでなく、立地や地域の魅力、ターゲットとする客層に見合った商品・サービスを打ち出せるかどうかが、収益力を左右する重要な要素となる。

総じて、2026年度のホテル・旅館業界は需要面では堅調さを維持しつつも、「需要拡大が必ずしも収益拡大に直結しない」局面に移行するとみられる。観光立国政策のもとで中長期的な市場拡大余地は引き続き大きいものの、短期的には各事業者の価格戦略、投資判断、オペレーション効率といった経営力の差が、収益力の差として一段と顕在化する可能性がある。さらに、人手不足が深刻化するなかで、設備投資や省人化投資を実行し、その回収を可能とする財務・経営基盤の有無も、競争力を左右する重要な要素となるだろう。

すべての画像

- 種類

- 調査レポート

- ダウンロード