三井住友アセットマネジメント『老後生活資金と退職金調査レポート』20代~50代と60代の老後生活の意識の差を調査! 20代~50代が思うほど老後生活は甘くない!? 資産運用が老後生活の鍵を握る!

三井住友アセットマネジメント株式会社(本社:東京都港区/代表取締役社長兼CEO:横山邦男)では、全国の20代から60代の計1,200名を対象に、『老後生活資金と退職金』に関する意識調査を実施いたしました。その結果、20代から50代の

世代が抱く老後生活資金に対する認識と、60代が実感している老後資金への認識に大きな差があることがわかりました。本調査結果と、当社シニアストラテジスト市川雅浩によるコラムをまとめました。

【老後生活資金と退職金調査ダイジェスト】

1.男女を問わず全世代が老後に不安を感じている

「8割が老後生活に不安・生活水準が下がると思う」

「不安要因の8割が老後資金不足という金銭面」

2.老後に向けた金銭的準備を行っている人は50代でも半数以下

「約6割が自助努力で準備をすべきと答えるも、約3割は対策の方法がわからない」

「準備している人は全体の3割程度」

3.20~50代が想像するより+400万円も老後資金は必要!

「20代から50代が想像する、年金および退職金以外の老後のための生活資金は約2,900万円」「60代が実際に必要と考える金額は約3,300万円」

4.一方で60代がおすすめするのは35歳からの金銭的準備

「老後の生活資金が賄えている人の約7割は“事前準備をしていた”」

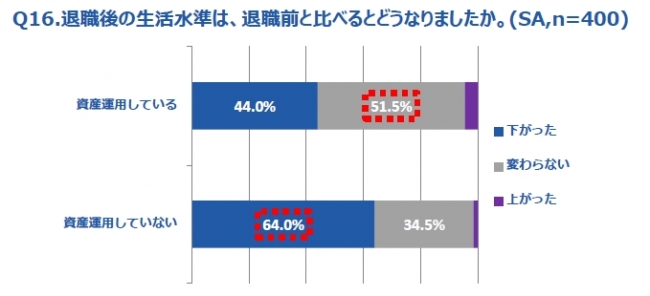

「資産運用をしている人の半数以上は生活水準が“変わらない”」

<三井住友アセットマネジメント 老後生活資金と退職金調査概要>

【調査対象】全国の20代-50代 男女各100名 合計800名/全国の退職金を受け取った60代 男女各200名 合計400名

【調査方法】インターネット調査(調査会社の登録モニター活用) 【調査期間】2016年3月11日~3月13日

※本リリース内容の掲載にあたりましては出典として『三井住友アセットマネジメント調べ』と記載ください。

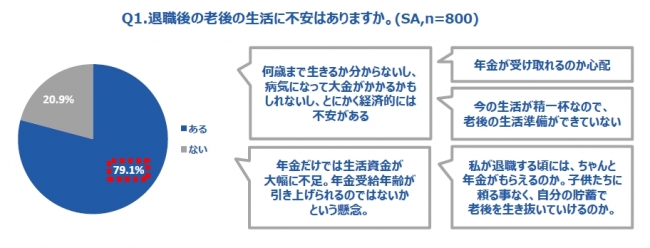

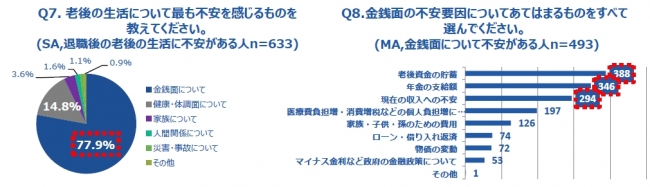

1.男女問わず全世代が老後に不安を感じている

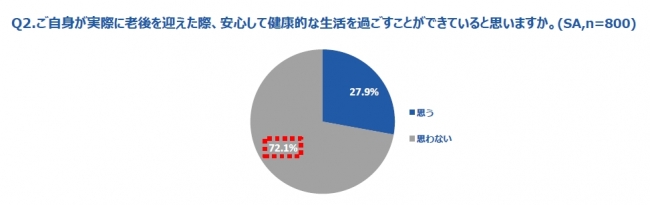

20代から50代までの男女に、老後の生活に不安があるかどうか聞いたところ、全体の約8割が「老後生活に不安を感じる」と回答。自分が老後を迎えた時に、「安心して健康的な生活ができない」と思っている人も約7割という結果になりました。老後の生活に不安を感じる理由としては、「年金が受け取れるのか」「年金受給年齢が引き上げられるのでは」や、「今の生活が精一杯なので老後の生活準備ができていない」といった意見がありました。

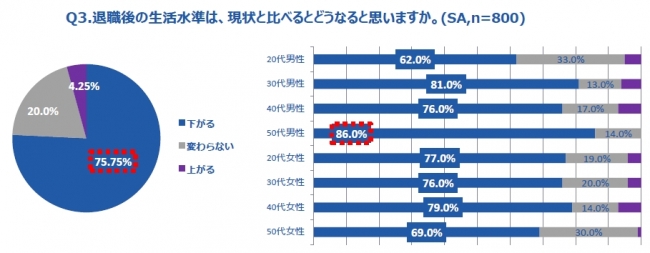

更に、退職後の生活水準についても、現在より「下がる」と思う人が約8割、「上がる」と思うと答えた人は1割にも満たない結果に。50代男性においては約9割の人が「下がる」と回答し、老後生活に対して不安を覚えていることがわかります。

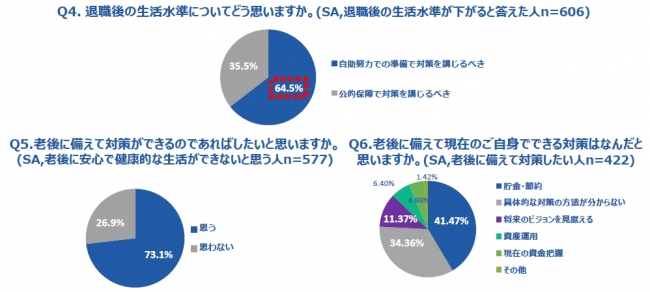

2.20代~50代にも“自分で老後に向けた対策をしなければ”という意識

退職後の生活水準が下がると答えた人に対し、公的保障で対策をするべきなのか、自助努力での準備を行うべきなのかを聞くと、約65%の人が自助努力での準備を行うべきと回答しました。一方で、ご自身で行うことができる対策はなにかを聞いたところ、

「貯金・節約」が最も多い約42%となりましたが、約34%の人が「具体的な対策の方法がわからない」と回答。

3.20代~50代が思う老後生活資金…400万円も足りていません!

老後に不安を覚える理由は「金銭的理由」が約8割と圧倒的で、内訳は1位が「老後資金の貯蓄」、2位が

「年金の支給額」、3位が「現在の収入への不安」でした。

そんな、金銭的不安が大きい20-50代に対して、仮に60歳で退職となる場合、その後の生活資金として公的年金・退職金以外に自分で用意するべきだと思う資金について聞いた所、平均すると「約2,900万円」という回答でした。しかしその一方で、実際に退職した60代が必要と考える金額は「約3,300万円」という結果に。実際に老後を過ごす人と現役世代の老後資金についての認識は、約400万円の差があり、現役世代の認識が甘いことがわかりました。

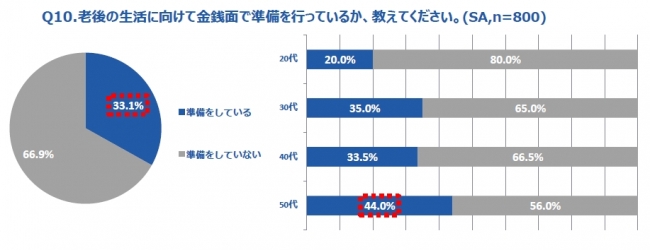

4.20代~50代で実際に金銭面の準備をしている人は少ない

更に、20代から50代までの全員に、現在老後生活に向けて金銭面で準備を行っているかを聞いたところ、「準備をしている」人は全体で約3割程度にとどまり、老後生活目前の50代に関しても、「準備をしている」という人は約4割と半数以下という結果になりました。

5.60代は退職金への満足度が低く35歳から準備をすべきとの声が!

一方で現在退職金を受給した60代は、どういった生活を送っているのでしょうか。自身が受け取った退職金についての満足度を聞くと、「十分ではない」「足りない」という人が約8割と、多くの人が満足していませんでした。そんな状況をふまえ、老後生活に向けて何歳から金銭面での準備を進めるべきか聞くと、「30代から」「40代から」という声が多く、平均すると約35歳からの準備がおすすめ、ということがわかりました。

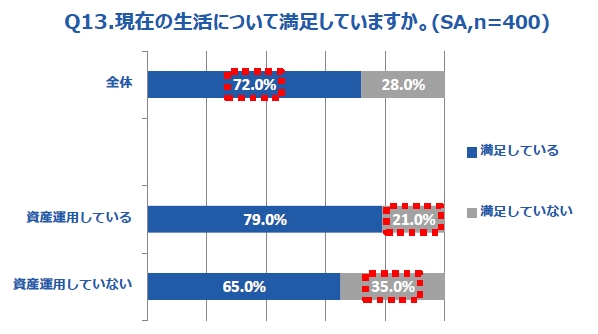

6.資産運用をしている人は老後生活の満足度が高い結果に!

現在の老後生活について、満足しているかを聞いたところ、全体では約7割の人が「満足」と答えました。この結果を、資産運用をしている人としていない人に分けて見てみると、資産運用をしていない人は約4割が「満足していない」と回答。資産運用をしている人の1.5倍近い人が不満を抱えていることがわかりました。

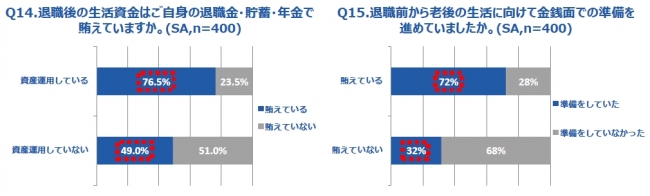

では、金銭面についてはどうなのでしょうか。退職後の生活資金が賄えているか、という質問に関しては、資産運用をしている人は約8割が「賄えている」と回答しているのに比べ、資産運用をしていない人は半数以上が「賄えていない」と回答しました。さらに、賄えていると答えた人と、賄えていないと答えた人の差を探ってみると、生活資金を「賄えている」と答えた人の約7割強は、退職前から金銭面での準備を進めており、一方「賄えていない」と答えた人は約3割しか準備を進めていなかったことがわかりました。

更に、20代~50代の約8割が「下がる」と答えていた、生活水準については、資産運用をしていない人は約6割が「下がった」と答えたのに比べ、資産運用をしている人は半数以上が「変わらない」と回答しました。これらの結果から、退職前の金銭的事前準備や、資産運用の有無などが、老後生活の充実に大きく影響していることがわかります。

<シニアストラテジストのコメント>

資産運用の基本は

①「資産分散」②「時間分散」③「長期継続」

三井住友アセットマネジメント シニアストラテジスト 市川 雅浩

今回の調査結果から、20代~50代の多くは老後に備えて金銭面の準備が必要と考えている一方、具体的な対策の方法が分からず、実際の準備はしていないとの回答の割合が非常に高いことが分かりました。また退職世代からは、老後に備えた金銭面の準備は35歳から始めた方がよいとの声が多く聞かれました。資産運用の基本は、資産と時間を分散し、長期にわたって継続することです。そのため退職世代のご意見通り、投資を早い段階で始めて老後に備えることは、極めて理にかなっています。

ただ具体的な対策の方法が分からないという20代~50代のため、ここで資産運用の基本について簡単にまとめてみたいと思います。資産運用にあたっては、前述の通り①「資産分散」、②「時間分散」、③「長期継続」、この3点を心掛けることが大切です。以下、それぞれについて具体的に説明します。

①の「資産分散」とは、株式や国債など特性の異なる、すなわち値動きの異なる複数の資産に投資することです。一般に景気が良い時は株式の運用成績が国債を上回り、景気が悪い時は国債の運用成績が株式を上回る傾向があります。この場合、株式と国債の2資産に分散して投資することによって、資産全体で景気による運用成績の変動の抑制を図ることができます。このような「資産分散」効果は、複数の国や地域、通貨を組み合わせることで、さらに高まることが期待できます。

②の「時間分散」とは、一度にまとめて投資をせずに、時期を分けて投資することです。例えば1年で12万円の投資を考えている場合、1年で最も価格が安い瞬間を見極めて、そのタイミングで全額投資することは現実的ではありません。むしろ価格の変動を過度に気にせず、毎月1万円ずつ1年間定額投資を行った方が、価格が高い時には少ない数量、価格が安い時には多い数量を購入することになるため、単位あたりの価格を抑制することが期待できます。

③の「長期継続」とは、時間を味方につけることです。一般に投資期間が長いほど、運用成績の変動は小さくなる傾向があります。例えばある国の株式を保有していて、その国の景気後退期が1年続いた場合を考えます。景気後退期を含む投資期間が2~3年程度であれば、その国の株式の運用成績は景気後退期の悪影響を大きく受けてしまう恐れがあります。一方、投資期間が10年超であれば、悪影響の度合いは薄まり、また景気循環による景気回復の恩恵を受けることも考えられることから、ならしてみれば運用成績の変動はより小さくなる可能性が高まります。

資産運用や投資については、難しい、十分な時間が割けないという方が多いと思われます。ただ投資の基本は、①「資産分散」、②「時間分散」、③「長期継続」を心掛け、運用成績の変動を資産全体で抑制するという、とてもシンプルなものです。投資は早く始めればそれだけ早く習熟することができ、意外にシンプルな基本概念を実感頂けると思います。それでもやはり難しいと感じられた場合は、弊社のような資産運用の専門家にお任せいただくのも一つの選択肢です。

市川 雅浩(いちかわまさひろ) 三井住友アセットマネジメント シニアストラテジスト

旧東京銀行(現、三菱東京UFJ銀行)で為替トレーディング業務、市場調査業務に従事した後、

米系銀行で個人投資家向けに株式・債券・為替などの市場動向とグローバル経済の調査・情報発信を担当。

現在は、日米欧や新興国などの経済および金融市場の分析に携わり情報発信を行う。

著書に「為替相場の分析手法」(東洋経済新報社、2012/09)など。

CFA協会認定証券アナリスト、国際公認投資アナリスト、日本証券アナリスト協会検定会員。

<三井住友アセットマネジメントについて>

当社は、国内外のお客さまのために資産運用を行う会社です。

投資信託(ファンド)や確定拠出年金(DC)等の運用を通じて、機関投資家や個人投資家の皆さまの資産形成をお手伝いしております。

当社は、お客さまから運用をお任せ頂いた大切なご資金に対して、最高の真心を尽くして「運用責任(フィデューシャリー・デューティー)※」を全うして参ります。優れた商品開発や運用を目指すとともに、資産形成が初めてのお客さまにも当社の商品をご理解いただけるよう、よりわかりやすい商品説明をめざし、コーポレートサイトでも様々なコンテンツを公開しています。

当社が皆さまの資産形成の一助となるよう、今後とも鋭意努力してまいりますので、どうぞ宜しくお願いいたします。

※詳しくは下記宣言をご覧くださいませ。

「フィデューシャリー・デューティー宣言」

http://www.smam-jp.com/company/fiduciary/index.html

本社 : 〒105-6228 東京都港区愛宕二丁目5番1号 愛宕グリーンヒルズMORIタワー 28階

代表者 : 代表取締役社長兼CEO 横山 邦男

資本金 : 20億円

コーポレートサイト : http://www.smam-jp.com/

本調査の特設サイト : http://www.smam-jp.com/useful/retire/

事業内容 : (1)投資運用業に係る業務(2)投資助言・代理業に係る業務

(3)第二種金融商品取引業に係る業務

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 証券・FX・投資信託

- ダウンロード