【フィンテック×不動産テック】日本初。中古マンションの住宅ローン審査に特化した金融機関向け担保評価AIの提供を開始!

フィンテックと不動産テックに特化したAI企業である株式会社ワンダラス(本社:東京都港区、代表取締役社長:遠藤 栄一 以下「ワンダラス」)は、住宅ローンサービスを行う各種金融機関向けに、この度自社開発した担保評価AIプロダクト「OlivviA(呼称:オリビア)」の提供を2018年12月3日より開始いたします。

- 本製品の概要

OlivviAは、webメディア「競売マンションドットコム(https://keibai-mansion.com)」の事業運営を通じてワンダラスが独自に蓄積した過去4年間分強の競売不動産の売却結果データを活用して実現した機械学習型の画期的な担保評価AIサービスです。現在は一都三県の各種中古マンションの担保評価に対応しており、今後1年以内には関西圏を含む日本全国の中古マンションの担保評価に順次対応して行く予定です。

金融機関は、本サービスを導入することで与信審査のスピードアップと正確性の向上、業務効率化の促進が実現でき、収益力の向上と住宅ローン業務の負担の大幅な軽減が可能となります。

- 従来型の担保評価手法の問題点

・担保評価額・・・融資限度額として採用されることが望ましい指標。

= 不動産評価額・・・金融機関が算定した時価。通常は、原価法による積算価格が該当。

× 担保掛目率・・・LTV:Loan To Valueとも言う。通常は、70%程度。

× 補正率・・・公法的規制や私法的規制等を考慮。物件によって異なる。

しかしながら、上記のような従来型の担保評価手法だと、以下のような不合理な点も存在していました。

① 原価法の建物評価においては、税法上の減価償却費を計算するための償却年数である法定耐用年数が採用されているが、法定耐用年数は実質的な建物寿命と乖離していることが多く、築古の中古物件だと担保価値が過小評価されてしまいローンが組みにくい。結果、中古住宅流通の活性化が阻害されてしまう。

② 原価法の土地評価においては、相続税路線価が土地の現在価格算出のベースとして採用されているが、正確に使いこなすには「奥行価格補正」「側方路線影響加算」といったテクニカルなステップを踏む必要があり手間もコストもかかるため、スピーディーな処理が要求される住宅ローン審査には馴染みにくい。また、そもそも競売市場での売却価額は相続税路線価を基にして決まるものではなく、土地(とりわけマンション物件の土地)の担保評価に相続税路線価を採用しなければならない合理性は実はそこまで高くない。

③ 原価法ベースの担保評価だと、実際の競売市場における不良債権処理結果のデータが全く考慮されていない(株式投資で例えるなら、ファンダメンタル分析のみでテクニカル分析が全くなされていない状態)。

④ 中古マンション物件の場合、金融機関によっては担保掛目率が一律に設定されており、物件ごとの個別の立地環境や交通の便、市場流通性、ブランド価値、管理状況の良し悪しなどが評価に考慮されにくい。加えて、設定されている掛目のパーセンテージについては合理的算定根拠が乏しい。

このような従来型の評価手法の欠点を補いつつ、AIを活用してよりスピーディーに実態に即した物件ごとの精緻な担保評価を可能にしたのがOlivviAです。

- OlivviAにおける担保評価AIの仕組みとは

「第一抵当権が付与された住宅ローン被担保債権金額 < 担保不動産の将来の売却価額」である限り住宅ローン債権が将来的に貸倒れする確率は理論上0%になるという前提のもと、未だ競売に掛けられていない中古マンションの将来の競売市場での売却価額を融資審査段階でAIが予測できるようになると、以下のような図式が成り立つこととなります。

・AIによる、将来の競売市場における担保不動産の売却価額の予測

=AIによる、抵当権実行時の債権回収可能金額の予測

=AIによる、担保不動産の本来の担保価値の推定

=AIによる、物的信用力に基づいた融資限度額の指標推定

金融機関は、住宅ローン申込者から取得した購入予定の中古マンション物件の所在地、売出価格、成約価格、専有面積、間取り、所在階、主要開口部の方位といった各種情報をインターフェイス上などからOlivviAに入力することにより、当該物件のX年後の推定担保価値(将来の競売市場での売却価額予測値)を瞬時に把握することが可能となります。これにより、金融機関は従来型の人的与信重視の審査方式から物的与信重視の審査方式へのシフトが可能となり、住宅ローンの貸し出し対象層の裾野が広がることが見込まれます。

OlivviAは、ネット銀行向けにアルゴリズムモジュール形式でのライセンス提供と、店舗型金融機関向けに自社クラウド型ソフトウェアサービスとしての提供のどちらにも対応しております。

OlivviAソフトウェア版の実際の入力画面一例

OlivviAソフトウェア版の実際の入力画面一例

- OlivviA導入により金融機関に生じるメリット

① 与信管理の効率化&最適化

融資審査段階で、担保評価対象物件が将来的に競売市場で売却された際の競落代金からの債権回収可能金額が精緻に推定できるようになり、貸倒率の抑制や与信管理業務の向上に役立ちます。

② 担保評価対象物件の裾野の拡大

従来型の担保評価手法では担保価値が過小評価されてきた中古マンションについても実態に沿う形での的確な担保評価が可能となり、担保評価対象物件の裾野が広がります。その結果、マクロ的には中古住宅流通の活性化にも繋がります。

③ 貸付対象属性の裾野の拡大

物的信用力に依存した融資が可能となる結果、働き方が多様化する中でクラウドワーカーといった従来にないサラリーマン以外の属性の人々も住宅ローンを組みやすくなり、金融機関にとっては住宅ローンビジネスの対象マーケットの裾野が広がります。

④ 非対面審査の自動化促進

最短でも一般的には数営業日はかかるとされる住宅ローン本審査の所要時間が即日に短縮可能となり、webサイトやアプリ経由での非対面審査の自動化が促進される結果、金融機関の企業競争力が高まります。

⑤ リバースモーゲージ市場の拡大

現在の日本国内のリバースモーゲージ商品は主として戸建て向けですが、AIによって中古マンションの将来の担保価値が適切に把握できるようになれば、超高齢化社会を迎える中でわが国の中古マンション向けリバースモーゲージ市場は今後飛躍的に拡大することが予想され、金融機関にとっては大きなビジネスチャンスとなり得ます(※リバースモーゲージ先進国である米国では、2015年時点でのリバースモーゲージ累計融資額は24兆円に上ります)。

- OlivviAの予測精度について

・決定係数:98.4%

・MER(絶対パーセント誤差の中央値):3.7%

・絶対パーセント誤差5%以内のサンプル割合:61%

・絶対パーセント誤差10%以内のサンプル割合:86%

・絶対パーセント誤差15%以内のサンプル割合:95%

※MER (Median Error Rate):値が小さいほどアルゴリズムの推定精度が高いことを示す指標です。例えばMERが3%である場合、全体の物件のうち半数の物件が3%以下の誤差率で推定できていることを意味します。

※絶対パーセント誤差N%以内のサンプル割合:AIが予測した売却価額と実際の売却価額の誤差(差額)の絶対値を当該売却価額で割ってパーセント単位にした値を絶対パーセント誤差とし、その絶対パーセント誤差がN%以内の範囲にあるサンプルの割合です。

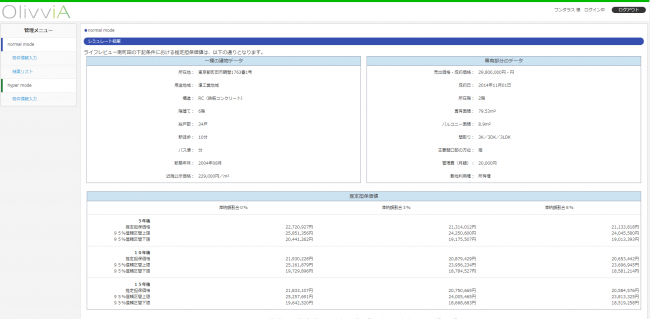

OlivviAソフトウェア版の実際の出力画面の一例

OlivviAソフトウェア版の実際の出力画面の一例

- 今後の取り組み

- ワンダラスについて

【株式会社ワンダラス概要】

代表者:代表取締役社長 遠藤 栄一

所在地:東京都港区南青山6-12-14-402

設立日:2017年5月

資本金:600万円

URL:http://wondrous.co.jp

事業:金融機関向け住宅ローン担保評価アルゴリズムライセンス事業

「OlivviA」

クラウド型AIソフトウェアサービス事業

「競売マンションドットコムPRO」https://keibai-mansion.com/prolp/

webメディア事業

「競売マンションドットコム」https://keibai-mansion.com

【本プレスリリースに関するお問い合わせ先】

株式会社ワンダラス(担当:遠藤)

Email:info@wondrous.co.jp

すべての画像