【家を売却しても住み続けられるリースバックとは!?】コロナ禍のリスクヘッジ!あなたは考えている?今の生活、老後のための資金確保方法の仕方

6割以上がコロナ禍の資産に不安を感じていた!

みなとアセットマネジメント株式会社(本社所在地:東京都港区、代表取締役:向井 啓和)は、東京都在住(持ち家)の方を対象に、「リースバック」に関する調査を実施しました。

コロナ禍でご自身の資産に不安を感じていませんか?

日本人の資産は現金・預金のウエイトが高く、老後のことを考えると投資や資産運用などで「増やす」よりも「減らさない」ことを考える方も多いのではないでしょうか?

そのため、相続できる資産も「“持ち家”くらいしか無い…」という家庭も少なくないでしょう。

子どもたちへの相続や、老後の資金をどうやりくりするか悩まれている方も、コロナ禍で増えたと思います。

相続できる持ち家で資金確保する方法はないのでしょうか?

そこで今回、『マイホームだけは守らナイト』(https://myhome-dkw.jp)を運営するみなとアセットマネジメント株式会社(https://www.minato-am.com/)は、東京都在住(持ち家)の方を対象に、「リースバック」に関する調査を実施しました。

では、その資産構成の内訳はどのようになっているのでしょうか?

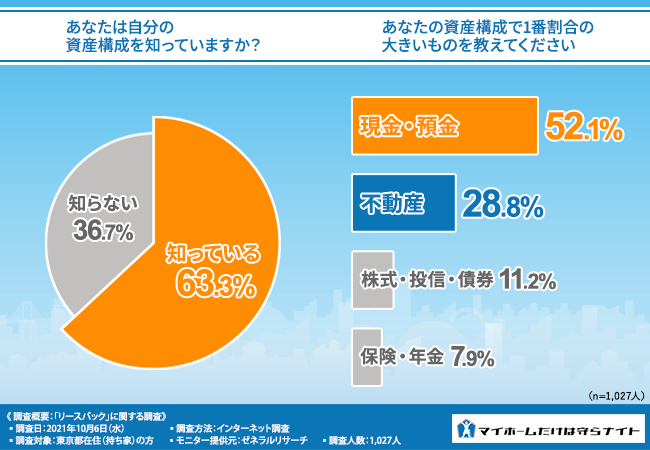

「あなたの資産構成で1番割合の大きいものを教えてください」と質問したところ、『現金・預金(52.1%)』と回答した方が最も多く、次いで『不動産(28.8%)』『株式・投信・債券(11.2%)』『保険・年金(7.9%)』と続きました。

冒頭でも述べた通り、半数以上の方は『現金・預金』の割合が最も高いことがわかりました。

欧米では『株式・投信・債券』や『保険・年金』の割合が高いと言われているので、比べてみると日本人は『現金・預金』のウエイトが高く、資産運用に対して保守的なようです。

また、『不動産』と回答した方も多く、持ち家を将来お子さんや孫に受け継ぐ予定の方もいるかもしれません。

コツコツ貯金することは大切ですが、なかなか増えにくく、さらに運用も知識がないと難しいため、老後の資金などに不安を感じてしまいますよね。

コロナ禍のような不測の事態の中、大金が急に必要になった場合、あなたはどうしますか?

限られた預金や不動産しかないと焦ってしまうかもしれないため、万が一の時に備えて、資産の資金化のことは今のうちに考えておくべきかもしれません。

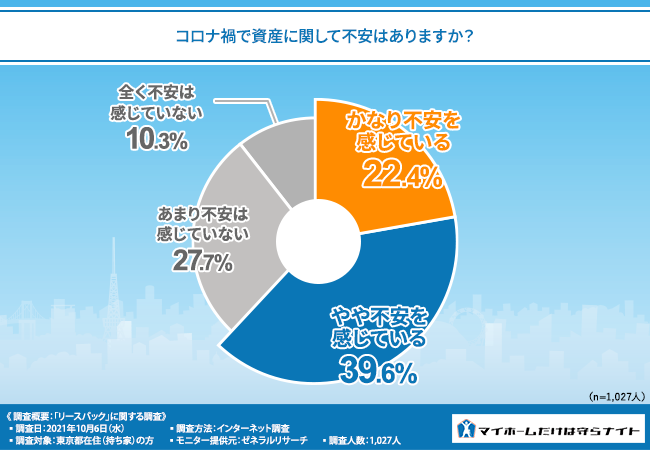

では、実際どのようなことに不安を感じた人が多いのでしょうか?

■コロナ禍で資産…どのようなことが不安?

・「この先、コロナ禍のような予想しなかったことが起きて自分の仕事がどうなるかわからないので」(50代/男性/会社員)

・「コロナ後の不動産価値がどうなるのか不安」(50代/女性/専業主婦)

・「夫の収入が元に戻らない。また、第6波がきたらどうなるのか?」(50代/女性/専業主婦)

・「コロナ禍経済において、想定外の市場の混乱により株式や債券の価値が下がったり、配当が下がる事により、予定していた不労所得が入らなくなること」(50代/男性/会社員)

コロナ禍での収入減や、株の価値が下がってしまうということを懸念しているようです。

では、コロナ禍を受けてどのようなリスクヘッジを行っているのでしょうか?

■コロナ禍以降始めた資産のリスクヘッジとは?

・「預金・国内株式・海外株式(NISA)・保険等、複数に分散」(30代/男性/経営者・役員)

・「更なる不動産投資」(50代/男性/経営者・役員)

・「投資信託・株式投資」(50代/男性/パート・アルバイト)

・「生前贈与や同居の母親の資産運用等」(50代/男性/専業主夫)

様々な投資や資産運用を始められた方が多いことがわかりました。

リスクを考えて分散している方も多く、まだ市場がどうなるかわからない今だからこそ、よりリスクヘッジをしなければならないのかもしれません。

リバースモーゲージは、金融機関等から自宅を担保に、生活資金を借入れられ、継続して住み続けられるサービスです。

持ち家を手放すことなくその資産価値を活かしてお金を借りられ、さらに存命中は毎月の元金返済がなく、ローン契約者が亡くなった際に貸し手(銀行)が担保である持ち家を売却して返済となります。

このような仕組みから、シニア層向けのサービス(※年齢制限あり)となっています。

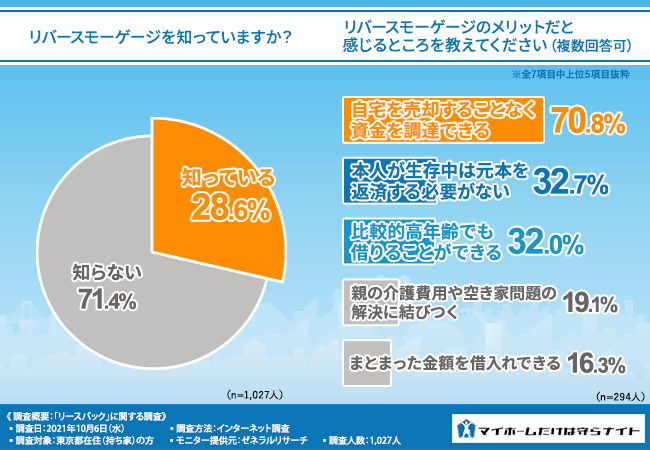

では、このリバースモーゲージというサービスの認知度はどれくらいなのでしょうか?

シニア向けのローンということもあり、まだ身近なものではないという方が多く、あまり知られていないのかもしれません。

そんなリバースモーゲージですが、メリットはどのようなものがあげられるのでしょうか?

前の質問で『知っている』と回答した方に、「リバースモーゲージのメリットだと感じるところを教えてください(複数回答可)」と質問したところ、『自宅を売却することなく資金を調達できる(70.8%)』と回答した方が最も多く、次いで『本人が生存中は元本を返済する必要がない(32.7%)』『比較的高年齢でも借りることができる(32.0%)』『親の介護費用や空き家問題の解決に結びつく(19.1%)』と続きました。

自分の大切な持ち家を、存命中は売却せず居住環境を確保しながら必要資金を調達できるというのは、高齢者やその家族にとっては嬉しいと思います。

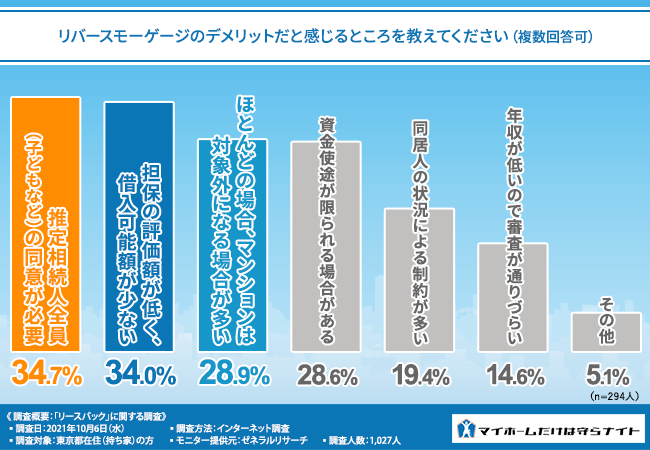

一方で、デメリットはどのようなものがあげられるのでしょうか?

ほとんどの金融機関が、推定相続人全員(相続人になる可能性のある方)の同意を条件としています。

そのため、相続人からしてみると、遺産として相続される不動産がなくなってしまうことになるため、相続人全員の同意を得るのは相当大変なのかもしれません。

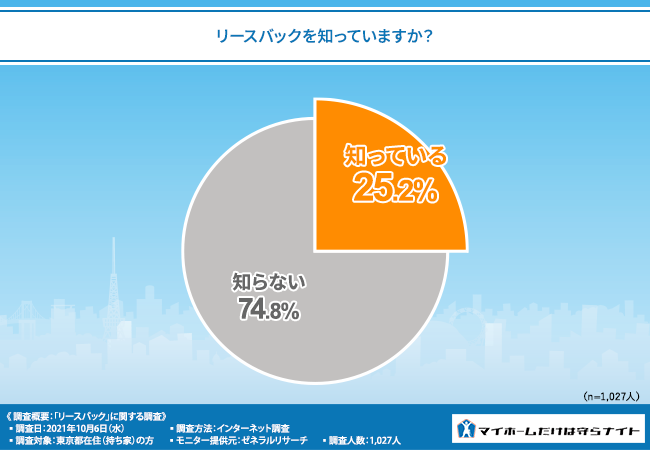

先ほどの調査では、リバースモーゲージは3割弱の方しか知らないという結果になりましたが、リースバックはどうでしょうか?

リースバックとリバースモーゲージの大きな違いのひとつが“家の売却”です。

家を担保にお金を借りることで資金を得るリバースモーゲージに対して、リースバックは家の売却金額で資金を得ることになります。

リースバックとは、自宅や店舗、自社ビルなどを売却後、そのままの状態で継続して使用できる不動産売却の方法で、売却と同時に賃貸契約を締結します。

売主は自宅などを売却しても、契約期間中は家賃を支払い、今まで通り住み続けたり、使用し続けたりすることができます。

さらに、リースバックは不動産会社が買主となるのがほとんどのため、早急に現金が必要な場合は通常売却でエンドユーザーへ売却するよりも早く現金化することができます。

✔︎家を売って早く現金にしたい

✔︎ローン返済で生活が苦しい

✔︎家を売りたいが人に知られたくない

✔︎子どもが学校を卒業するまでここに住みたい

✔︎住み替えのために期間限定で別の場所で暮らすのも面倒なので、家は売却してもそのまま今の家に住みたい

という方には家を売却しても住み続けられ、すぐに現金化できるリースバックがぴったりかもしれません。

では、リースバックにはどのようなメリットがあるのでしょうか?

やはり、『売却後もそのまま同じ家に住むことができる』というのが1番のメリットのようです。

さらに、売却時に“特約”をつけることで将来的に買い戻すことも可能です。

「愛着のある持ち家なので、将来は買い戻したい」という方は特約をつけて売却するといいでしょう。

さらに、売却後は“賃貸”という扱いになるので、固定資産税や火災保険等の費用を支払う必要がなくなります。

子どもに相続させる財産が持ち家しかなく、相続の生前対策をしたい方や、老人ホームの入居資金のために元気なうちに資金調達したい方は、コロナ禍の資金対策としてリースバックを検討してみるのはいかがでしょうか?

日本の方の資産構成で割合が多いのが、「現金・預金」「不動産」のようですが、コロナ禍で資産に不安を感じている方も多いことが読み取れました。

そのため、将来設計やリスクヘッジについて考えておいた方がいいでしょう。

認知度はまだ低いようですが、持ち家に住みながら資金を調達できる上、即現金化が可能なリースバックという方法もあります。

売却資金を得て、愛着のある今の家に住み続けたいという方は、リースバックを検討してみると良いかもしれません。

リースバックは、自宅不動産との関わり方を変えることで、そこでの暮らしを一定期間そのまま維持でき、『マイホームだけは守らナイト』はそのようなニーズに合った自宅不動産の売却方法です。

■リースバック7つのメリット

■みなとアセットマネジメントがたくさんのお客さまに選ばれる3つの理由

①安心安全のお取引

上場企業さまや優良不動産会社さま、不動産投資法人を中心に、独自のルートを開拓。

社会的信用のある買主となるので、安心してお取引ができます。

②ご希望に寄り添う買取価格

買取価格はお客さまのご希望や売却後の税金面などを考慮した上で、納得できる金額をご提示いたします。

③ご契約時も安心!

売却後もマイホームで末永く暮らせるように、お支払い金額を加味した家賃や賃貸期間を交渉いたします。

また、ご希望があれば将来的に買戻し条件の設定もサポートします。

リースバックに興味のある方は、お気軽にご相談ください。

■【運営会社】みなとアセットマネジメント株式会社:https://www.minato-am.com/

■マイホームだけは守らナイト(リースバック):https://myhome-dkw.jp/

■お問い合わせ:0120-072-182(平日午前10時〜午後7時)

調査概要:「リースバック」に関する調査

【調査日】2021年10月6日(水)

【調査方法】インターネット調査

【調査人数】1,027人

【調査対象】東京都在住(持ち家)の方

【モニター提供元】ゼネラルリサーチ

日本人の資産は現金・預金のウエイトが高く、老後のことを考えると投資や資産運用などで「増やす」よりも「減らさない」ことを考える方も多いのではないでしょうか?

そのため、相続できる資産も「“持ち家”くらいしか無い…」という家庭も少なくないでしょう。

子どもたちへの相続や、老後の資金をどうやりくりするか悩まれている方も、コロナ禍で増えたと思います。

相続できる持ち家で資金確保する方法はないのでしょうか?

そこで今回、『マイホームだけは守らナイト』(https://myhome-dkw.jp)を運営するみなとアセットマネジメント株式会社(https://www.minato-am.com/)は、東京都在住(持ち家)の方を対象に、「リースバック」に関する調査を実施しました。

- 【現在の資産構成】東京都在住の方の資産構成とは?

では、その資産構成の内訳はどのようになっているのでしょうか?

「あなたの資産構成で1番割合の大きいものを教えてください」と質問したところ、『現金・預金(52.1%)』と回答した方が最も多く、次いで『不動産(28.8%)』『株式・投信・債券(11.2%)』『保険・年金(7.9%)』と続きました。

冒頭でも述べた通り、半数以上の方は『現金・預金』の割合が最も高いことがわかりました。

欧米では『株式・投信・債券』や『保険・年金』の割合が高いと言われているので、比べてみると日本人は『現金・預金』のウエイトが高く、資産運用に対して保守的なようです。

また、『不動産』と回答した方も多く、持ち家を将来お子さんや孫に受け継ぐ予定の方もいるかもしれません。

コツコツ貯金することは大切ですが、なかなか増えにくく、さらに運用も知識がないと難しいため、老後の資金などに不安を感じてしまいますよね。

- 【コロナ禍での資産の不安】資産のリスクヘッジの仕方

コロナ禍のような不測の事態の中、大金が急に必要になった場合、あなたはどうしますか?

限られた預金や不動産しかないと焦ってしまうかもしれないため、万が一の時に備えて、資産の資金化のことは今のうちに考えておくべきかもしれません。

では、実際どのようなことに不安を感じた人が多いのでしょうか?

■コロナ禍で資産…どのようなことが不安?

・「この先、コロナ禍のような予想しなかったことが起きて自分の仕事がどうなるかわからないので」(50代/男性/会社員)

・「コロナ後の不動産価値がどうなるのか不安」(50代/女性/専業主婦)

・「夫の収入が元に戻らない。また、第6波がきたらどうなるのか?」(50代/女性/専業主婦)

・「コロナ禍経済において、想定外の市場の混乱により株式や債券の価値が下がったり、配当が下がる事により、予定していた不労所得が入らなくなること」(50代/男性/会社員)

コロナ禍での収入減や、株の価値が下がってしまうということを懸念しているようです。

では、コロナ禍を受けてどのようなリスクヘッジを行っているのでしょうか?

■コロナ禍以降始めた資産のリスクヘッジとは?

・「預金・国内株式・海外株式(NISA)・保険等、複数に分散」(30代/男性/経営者・役員)

・「更なる不動産投資」(50代/男性/経営者・役員)

・「投資信託・株式投資」(50代/男性/パート・アルバイト)

・「生前贈与や同居の母親の資産運用等」(50代/男性/専業主夫)

様々な投資や資産運用を始められた方が多いことがわかりました。

リスクを考えて分散している方も多く、まだ市場がどうなるかわからない今だからこそ、よりリスクヘッジをしなければならないのかもしれません。

- 【リバースモーゲージのメリット・デメリット】シニア世代向けのローン商品

リバースモーゲージは、金融機関等から自宅を担保に、生活資金を借入れられ、継続して住み続けられるサービスです。

持ち家を手放すことなくその資産価値を活かしてお金を借りられ、さらに存命中は毎月の元金返済がなく、ローン契約者が亡くなった際に貸し手(銀行)が担保である持ち家を売却して返済となります。

このような仕組みから、シニア層向けのサービス(※年齢制限あり)となっています。

では、このリバースモーゲージというサービスの認知度はどれくらいなのでしょうか?

シニア向けのローンということもあり、まだ身近なものではないという方が多く、あまり知られていないのかもしれません。

そんなリバースモーゲージですが、メリットはどのようなものがあげられるのでしょうか?

前の質問で『知っている』と回答した方に、「リバースモーゲージのメリットだと感じるところを教えてください(複数回答可)」と質問したところ、『自宅を売却することなく資金を調達できる(70.8%)』と回答した方が最も多く、次いで『本人が生存中は元本を返済する必要がない(32.7%)』『比較的高年齢でも借りることができる(32.0%)』『親の介護費用や空き家問題の解決に結びつく(19.1%)』と続きました。

自分の大切な持ち家を、存命中は売却せず居住環境を確保しながら必要資金を調達できるというのは、高齢者やその家族にとっては嬉しいと思います。

一方で、デメリットはどのようなものがあげられるのでしょうか?

ほとんどの金融機関が、推定相続人全員(相続人になる可能性のある方)の同意を条件としています。

そのため、相続人からしてみると、遺産として相続される不動産がなくなってしまうことになるため、相続人全員の同意を得るのは相当大変なのかもしれません。

- 【リースバックとリバースモーゲージの違い】家を売っても引越し不要!?

先ほどの調査では、リバースモーゲージは3割弱の方しか知らないという結果になりましたが、リースバックはどうでしょうか?

リースバックとリバースモーゲージの大きな違いのひとつが“家の売却”です。

家を担保にお金を借りることで資金を得るリバースモーゲージに対して、リースバックは家の売却金額で資金を得ることになります。

リースバックとは、自宅や店舗、自社ビルなどを売却後、そのままの状態で継続して使用できる不動産売却の方法で、売却と同時に賃貸契約を締結します。

売主は自宅などを売却しても、契約期間中は家賃を支払い、今まで通り住み続けたり、使用し続けたりすることができます。

さらに、リースバックは不動産会社が買主となるのがほとんどのため、早急に現金が必要な場合は通常売却でエンドユーザーへ売却するよりも早く現金化することができます。

✔︎家を売って早く現金にしたい

✔︎ローン返済で生活が苦しい

✔︎家を売りたいが人に知られたくない

✔︎子どもが学校を卒業するまでここに住みたい

✔︎住み替えのために期間限定で別の場所で暮らすのも面倒なので、家は売却してもそのまま今の家に住みたい

という方には家を売却しても住み続けられ、すぐに現金化できるリースバックがぴったりかもしれません。

では、リースバックにはどのようなメリットがあるのでしょうか?

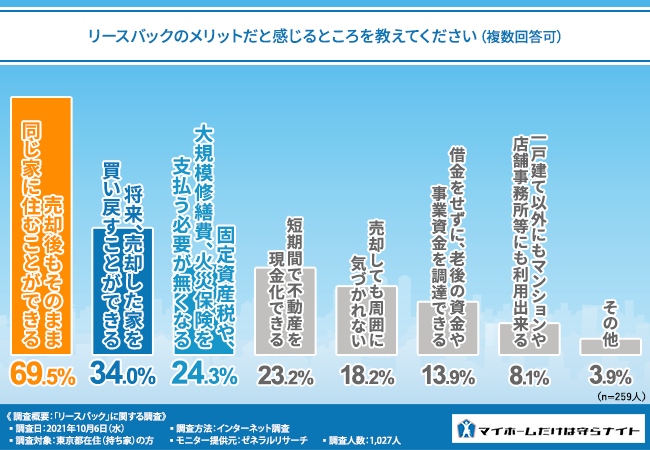

やはり、『売却後もそのまま同じ家に住むことができる』というのが1番のメリットのようです。

さらに、売却時に“特約”をつけることで将来的に買い戻すことも可能です。

「愛着のある持ち家なので、将来は買い戻したい」という方は特約をつけて売却するといいでしょう。

さらに、売却後は“賃貸”という扱いになるので、固定資産税や火災保険等の費用を支払う必要がなくなります。

子どもに相続させる財産が持ち家しかなく、相続の生前対策をしたい方や、老人ホームの入居資金のために元気なうちに資金調達したい方は、コロナ禍の資金対策としてリースバックを検討してみるのはいかがでしょうか?

- 【まとめ】新しい資産形成なら『リースバック』!

日本の方の資産構成で割合が多いのが、「現金・預金」「不動産」のようですが、コロナ禍で資産に不安を感じている方も多いことが読み取れました。

そのため、将来設計やリスクヘッジについて考えておいた方がいいでしょう。

認知度はまだ低いようですが、持ち家に住みながら資金を調達できる上、即現金化が可能なリースバックという方法もあります。

売却資金を得て、愛着のある今の家に住み続けたいという方は、リースバックを検討してみると良いかもしれません。

- マイホームを売って住み続ける『リースバック』という選択肢

- ✔︎引越した事を周囲に知られたくない

- ✔︎賃貸を探す余裕がない、又は億劫

- ✔︎子どもの学区外に引越したくない

- ✔︎金銭的に余裕がない

- ✔︎マイホームに思い入れが強い

- ✔︎老人施設へ入居や二世帯住宅建替え時までは住み続けたい

リースバックは、自宅不動産との関わり方を変えることで、そこでの暮らしを一定期間そのまま維持でき、『マイホームだけは守らナイト』はそのようなニーズに合った自宅不動産の売却方法です。

■リースバック7つのメリット

- メリット1:一括で現金を受け取れる

- メリット2:賃貸としてマイホームで暮らせる

- メリット3:誰にも知られずに売却できる

- メリット4:将来的に買い戻すことができる

- メリット5:引越しや仮住まい等の費用がかからない

- メリット6:固定資産税や保険料がかからない

- メリット7:相続対策として活用

■みなとアセットマネジメントがたくさんのお客さまに選ばれる3つの理由

①安心安全のお取引

上場企業さまや優良不動産会社さま、不動産投資法人を中心に、独自のルートを開拓。

社会的信用のある買主となるので、安心してお取引ができます。

②ご希望に寄り添う買取価格

買取価格はお客さまのご希望や売却後の税金面などを考慮した上で、納得できる金額をご提示いたします。

③ご契約時も安心!

売却後もマイホームで末永く暮らせるように、お支払い金額を加味した家賃や賃貸期間を交渉いたします。

また、ご希望があれば将来的に買戻し条件の設定もサポートします。

リースバックに興味のある方は、お気軽にご相談ください。

■【運営会社】みなとアセットマネジメント株式会社:https://www.minato-am.com/

■マイホームだけは守らナイト(リースバック):https://myhome-dkw.jp/

■お問い合わせ:0120-072-182(平日午前10時〜午後7時)

調査概要:「リースバック」に関する調査

【調査日】2021年10月6日(水)

【調査方法】インターネット調査

【調査人数】1,027人

【調査対象】東京都在住(持ち家)の方

【モニター提供元】ゼネラルリサーチ

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像