公認会計士・税理士の32.8%が、顧問先へM&A・事業承継の提案をしたいと思った経験あり

〜M&Aに取り組みたい公認会計士・税理士60.0% M&Aコンサルティング、「会計事務所のM&A案件」に関する実態調査を実施〜

株式会社M&Aコンサルティング(本社:東京都千代田区、代表:松栄 遥)は、30〜65歳でM&A案件の相談を受けたことがある公認会計士・税理士67名を対象に「M&A案件」に関する実態調査を実施いたしましたのでお知らせいたします。

- 調査概要

調査方法:インターネット調査

調査期間:2020年11月24日〜同年11月26日

有効回答:30〜65歳でM&A案件の相談を受けたことがある公認会計士・税理士67名

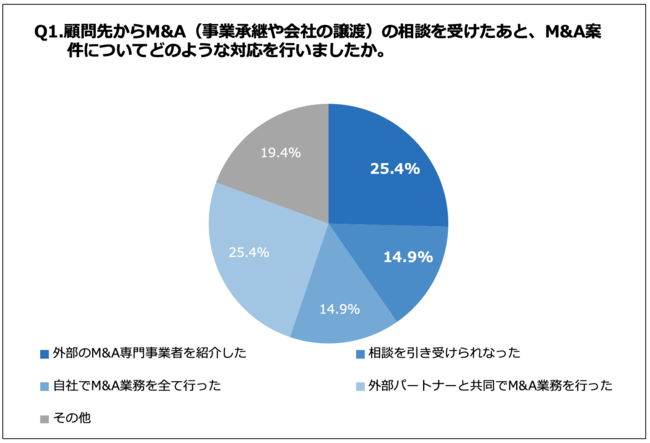

- 顧問先からM&Aの相談があったが、自事務所で引き受けなかったとの回答割合40.3%

Q1.顧問先からM&A(事業承継や会社の譲渡)の相談を受けたあと、M&A案件についてどのような対応を行いましたか。

Q1.顧問先からM&A(事業承継や会社の譲渡)の相談を受けたあと、M&A案件についてどのような対応を行いましたか。

・外部のM&A専門事業者を紹介した:25.4%

・相談を引き受けられなった:14.9%・自社でM&A業務を全て行った:14.9%

・外部パートナーと共同でM&A業務を行った:25.4%

・その他:19.4%

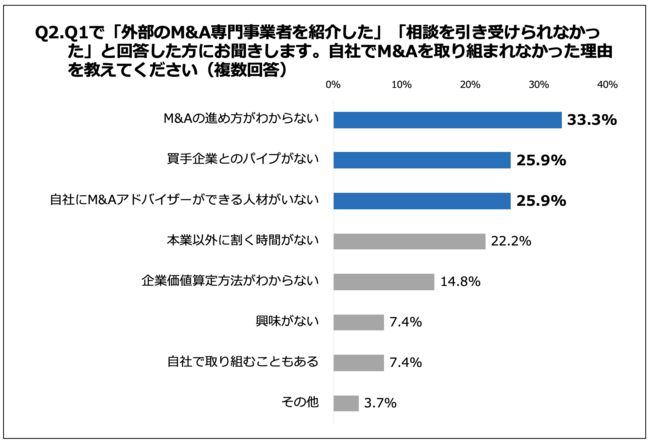

- M&A案件を取り組まなかった理由、「進め方がわからない」との回答割合33.3%

Q2.自社でM&Aを取り組まれなかった理由を教えてください(複数回答)

Q2.自社でM&Aを取り組まれなかった理由を教えてください(複数回答)

・M&Aの進め方がわからない:33.3%

・買手企業とのパイプがない:25.9%・自社にM&Aアドバイザーができる人材がいない:25.9%

・本業以外に割く時間がない:22.2%

・企業価値算定方法がわからない:14.8%

・興味がない:7.4%

・自社で取り組むこともある:7.4%

・その他:3.7%

- 「M&Aの内容が高度」「引受先を見つけるのが困難」など、M&A実務の難しさに課題あり

<自由回答・一部記述>

・46歳:能力不足

・45歳:特になし

・50歳:対価の設定の仕方が分からない。苦労ばかりしてタダ働きはしたくない。逆にM&Aの案件は数百万円欲しい。そうでなきゃやりたくない

・65歳:引受先を見つけるのが困難であった。

・46歳:内容が高度だったから。

・51歳:MA経験はあるが、買い手を一から探す労力を考えると報酬に見合わないから

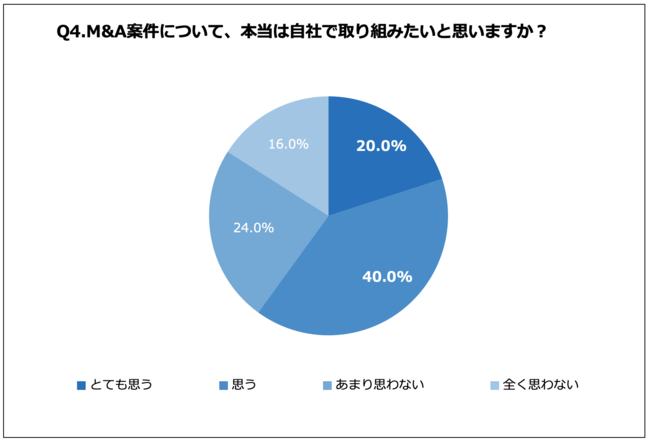

- 本当は自事務所でM&A案件を取り組みたいと思っている回答割合60.0%

Q4.M&A案件について、本当は自社で取り組みたいと思いますか?

Q4.M&A案件について、本当は自社で取り組みたいと思いますか?

・とても思う:20.0%

・思う:40.0%・あまり思わない:24.0%

・全く思わない:16.0%

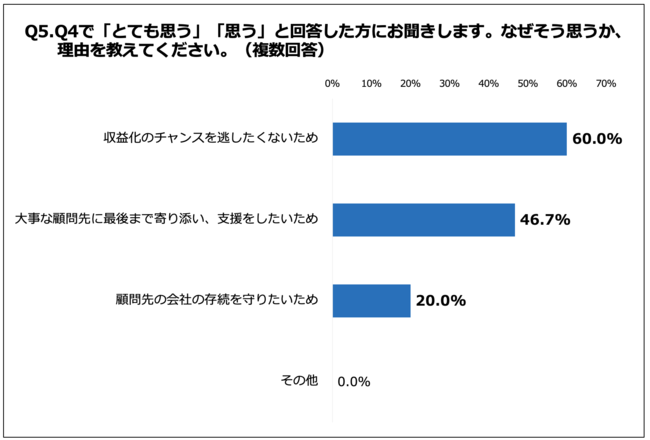

- M&A案件を取り組みたい理由、「収益化のチャンス」を逃したくないとの回答割合60.0%

Q5.なぜそう思うか、理由を教えてください。(複数回答)

Q5.なぜそう思うか、理由を教えてください。(複数回答)

・収益化のチャンスを逃したくないため:60.0%

・大事な顧問先に最後まで寄り添い、支援をしたいため:46.7%・顧問先の会社の存続を守りたいため:20.0%

・その他:0%

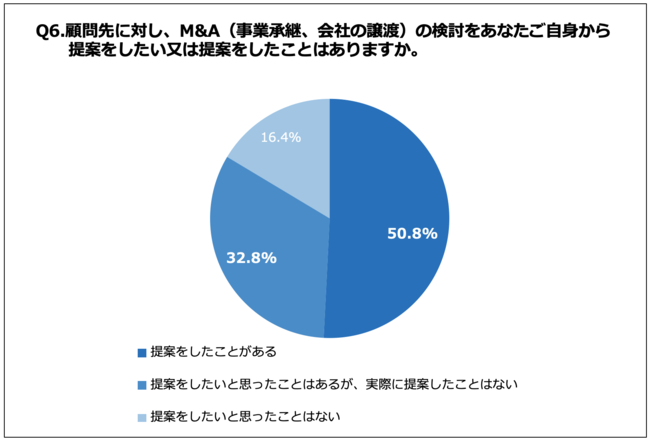

- 顧問先にM&Aを提案したいと思ったことがあるとの回答割合32.8%

Q6.顧問先に対し、M&A(事業承継、会社の譲渡)の検討をあなたご自身から提案をしたい又は提案をしたことはありますか。

Q6.顧問先に対し、M&A(事業承継、会社の譲渡)の検討をあなたご自身から提案をしたい又は提案をしたことはありますか。

・提案をしたことがある:50.8%

・提案をしたいと思ったことはあるが、実際に提案したことはない:32.8%・提案をしたいと思ったことはない:16.4%

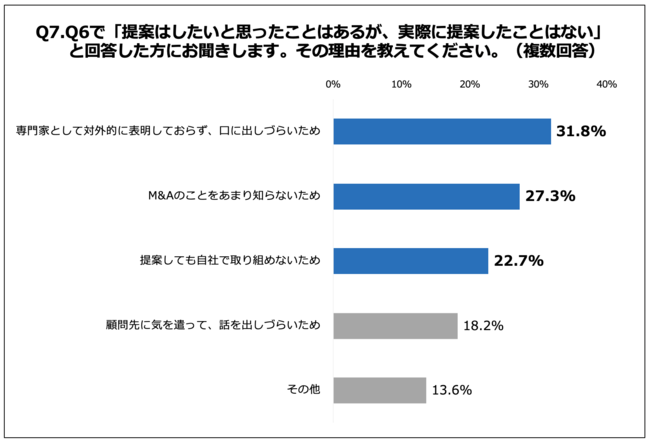

- M&Aの提案をしたいと考えているがM&Aの実務や顧問先へのM&Aの提案の難しさに課題あり

Q7.その理由を教えてください。(複数回答)

Q7.その理由を教えてください。(複数回答)

・専門家として対外的に表明しておらず、口に出しづらいため:31.8%

・M&Aのことをあまり知らないため:27.3%・提案しても自社で取り組めないため:22.7%

・顧問先に気を遣って、話を出しづらいため:18.2%

・その他:13.6%

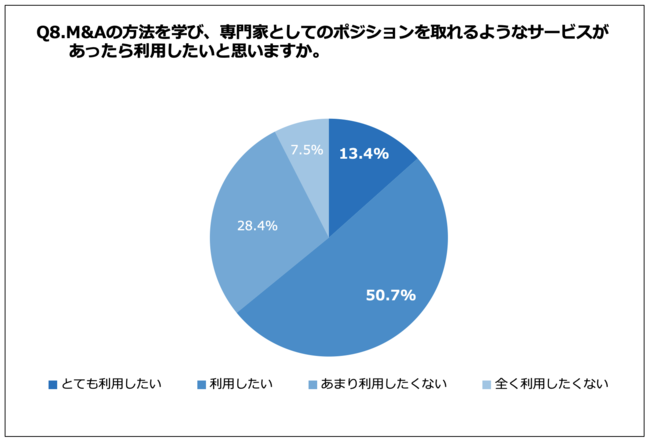

- M&Aの方法を学び、専門家としてのポジション習得に意欲的との回答割合が64.1%

Q8.M&Aの方法を学び、専門家としてのポジションを取れるようなサービスがあったら利用したいと思いますか。

Q8.M&Aの方法を学び、専門家としてのポジションを取れるようなサービスがあったら利用したいと思いますか。

・とても利用したい:13.4%

・利用したい:50.7%・あまり利用したくない:28.4%

・全く利用したくない:7.5%

- M&A案件を外部パートナーとの「共同」で取り組むことに意欲的との回答割合が62.2%

Q9.M&Aを外部パートナーと「共同」に取り組んで、ノウハウをためることができるサービスがあったら利用したと思いますか。

Q9.M&Aを外部パートナーと「共同」に取り組んで、ノウハウをためることができるサービスがあったら利用したと思いますか。

・とても利用したい:10.5%

・利用したい:52.2%・あまり利用したくない:28.3%

・全く利用したくない:9.0%

- まとめ

さらに、約3割が過去自分から顧問先に対してM&Aを提案したいと思ったことがある一方で、「専門家として対外的に表明しておらず、口に出しづらいため」が31.8%、「M&Aのことをあまり知らないため」が27.3%と、専門家ではないという理由で提案ができていないという結果となりました。

また、回答者の約6割がM&Aの専門家としてのポジション獲得や、外部パートナーとの共同でM&A提案に取り組むことに対し意欲を示していることからわかるように、大事な顧問先企業を守るためにも、顧問先企業へM&A・事業承継の提案をしやすい環境が会計事務所に必要とされていると言えるでしょう。

- 事業承継・M&Aオンラインセミナーについて

セミナーのお申込みは、下記URLより行えます。皆様のご参加心よりお待ちしております。

https://mmac.cc/lp-s04/

- 会社概要

設立 :2019年4月

代表取締役:松栄 遥

所在地 :〒100-0005 東京都千代田区丸の内1-1-3 日本生命丸の内ガーデンタワー3F

事業内容 :事業承継・M&Aコンサルティング

URL :https://mmac.cc/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティング財務・経理

- 関連リンク

- https://mmac.cc/

- ダウンロード