インタンジブルズの活用による価値の創造に長年注目してきたWICIは、新たに設立された価値報告財団(VRF)との協力について合意しました。

~WICI(世界知的資産・資本イニシアティブ)は、企業が固有のインタンジブルズを活用して価値を創造することに長年注目してきた世界で唯一の団体です~

気候変動に関するものを中心に世界でサステナビリティ関連の開示の標準づくりをめぐり激しい先陣争いが繰り広げられています。大きくは、社会や環境へのインパクトを重視する欧州とサステナビリティに関連する企業価値創造に焦点をあてる英米とが、ルール化、標準化にしのぎを削っています。

このような国際動向のなか、2021年6月、国際統合報告評議会(IIRC)と、サステナビリティ会計基準審議会(SASB)が合併し、価値報告財団(VRF)を設立しました。WICIは、設立前夜の6月8日、IIRCの会長(Charles Tilley氏)及び価値報告財団の初代会長(Janine Guillot氏,SASB会長)との間で、WICIとIIRCのこれまでの協力関係を、価値報告財団との協力関係に発展させることで合意しました。

企業の活動が社会や環境にインパクトを与えるのも、企業が価値を生み出すのも、その源となるのは、企業固有のインタンジブルズ(無形な資産)です。WICIは、インタンジブルズが価値創造とサステナビリティを結びつけるとの考えのもと、価値報告財団及びその他との協力関係に取り組んでいます。

このような国際動向のなか、2021年6月、国際統合報告評議会(IIRC)と、サステナビリティ会計基準審議会(SASB)が合併し、価値報告財団(VRF)を設立しました。WICIは、設立前夜の6月8日、IIRCの会長(Charles Tilley氏)及び価値報告財団の初代会長(Janine Guillot氏,SASB会長)との間で、WICIとIIRCのこれまでの協力関係を、価値報告財団との協力関係に発展させることで合意しました。

企業の活動が社会や環境にインパクトを与えるのも、企業が価値を生み出すのも、その源となるのは、企業固有のインタンジブルズ(無形な資産)です。WICIは、インタンジブルズが価値創造とサステナビリティを結びつけるとの考えのもと、価値報告財団及びその他との協力関係に取り組んでいます。

企業開示の中心はインタンジブルズによる価値創造

現在、サスティナビリティーに関連する開示の基準が各国で活発に議論されています。これまでインタンジブルズの重要性を強調し、統合報告フレームワークのIIRCとも協力関係を築いてきた国際組織WICI(World Intellectual Capital/Assets Initiative, WICI Global)はこれに対し、どのように対応しているのでしょうか。また、一般的にはまだあまり馴染みのないインタンジブルズをどう捉えればいいのでしょうか。WICI Global会長を務める住田孝之氏に伺いました(2021年6月, 一般社団法人WICIジャパンはWICI Globalの日本組織)。

2024年から欧州のサスティナビリティ開示基準報告が必須となる

―現在の動きは

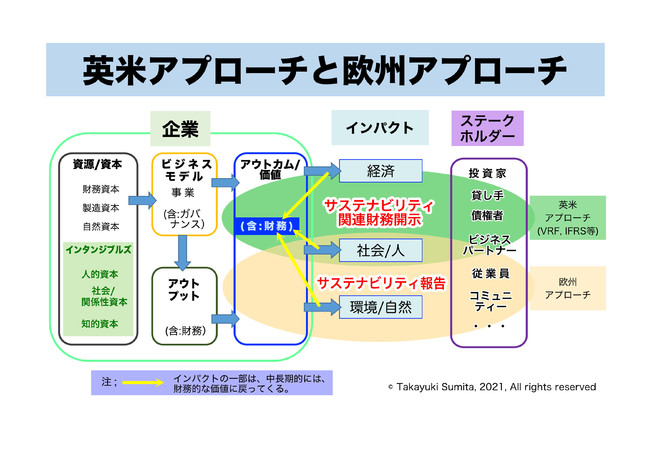

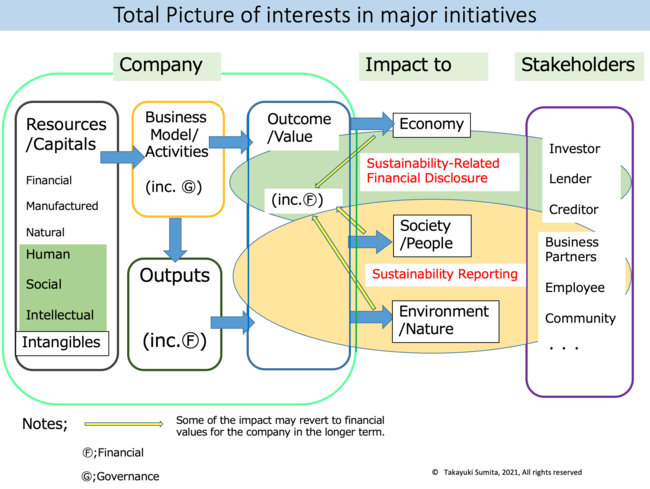

◆企業の開示基準の国際動向は大きく欧州中心と英米中心の2つの流れがあります。企業はその活動を通して何らかの価値を創造しています。企業の個性的なビジネスモデルを通じて各企業が投入する資源が、直接的なアウトプットやその結果としてのアウトカムを生み出します。アウトカムには、「快適な暮らし」のようなプラスの価値も「過大な環境負荷」のようなマイナスの価値もあります。

これらのアウトカムが経済、社会や人、環境や自然に顕著なインパクトを与える場合はその全てを説明しなさいというのが大陸欧州の発想です。

一方、英米はそれらのインパクトが企業の財務的な価値に影響を与える限りにおいて報告しなさいという考え方です。

◆欧州は着々とルール作りを進め[注1]、来年中には確定し、2023年度分から適用したいとの考えです[注2]。そうなると、欧州で企業活動を展開する多くの日本企業もその基準での開示が2024年から必要となります。

一方、英米の動きは、IFRS(International Financial Reporting Standards)財団が新たな審議会[注3]を設立してサステナビリティ開示に関する国際標準の確立を目指す動きと合流し、今後議論を加速させそうです。

このサステナビリティー開示や統合報告関係では、2021年6月9日、国際統合報告評議会(IIRC)と、サステナビリティ会計基準審議会(SASB)が合併し、価値報告財団(VRF)を設立したことが正式に発表されました[注4]。

ESG投資の拡大

―投資家は持続可能性を重視する

◆投資家がサスティナビリティを重視するようになったのはここ2、3年です。投資家の目線がだんだんと変わりました。エポックメーキングだったのは、世界最大の投資家団体の一つであるブラックロックのCEOラリー・フィンク氏が2019年の末に投資先に送ったレターです。そこには「投資先企業がサステナビリティに関連した情報開示、その根本となる事業活動や計画において十分な進展を示せない場合には、経営陣と取締役に対して、反対票を投じることについて、より積極的に検討します[注4]」と書かれていました。ESG投資の拡大です。

ESGは、環境(Environment)、社会(Social)、ガバナンス(Governance)ですが、ESGの要素を含むインタンジブルズをどう動かして価値創造を目指すのか、という開示こそが重要であり、それが価値創造とサステナビリティを結びつけるものとWICIは考えています。

日本企業とサステナビリティー開示

―日本企業の準備は

◆現在、日本では500社にものぼる大企業が統合報告(Integrated Report)[注6]を作成しているという点で準備ができています。この統合報告では、企業が持つ財務以外の多様な資本、非財務の要素をベースに個性ある価値創造ストーリーや経済、社会へのインパクトを説明できます。統合報告のクオリティを上げていくことで、サステナビリティ関連開示を充実したものにすることが可能です。

インタンジブルズと時価総額

―インタンジブルズとは何ですか

◆企業の時価総額、つまり株価×発行済み株式数とB/S上の資本(純資産)の額とは非常に大きな乖離があります。その差分が無形資産あるいはインタンジブルズの価値だとよく言われます。

具体的に形のあるもの、例えば、お金、建物、機械などがタンジブルズです。一方、経営者や従業員の中身、企業の持つノウハウ、取引先との強い信頼関係などは形がありません。人的な要素(人的資産)、組織として持っている力・特徴(組織資産)、社会や他者との関係性において企業が持っているもの(社会/関係資産)、これらが代表的なインタンジブルズです。

「無形資産」は会計用語としてはインタンジブル・アセットの日本語訳ですが、「インタンジブルズ」はより多様な文脈で用いられています。

例えば、取引先との信頼関係は、企業が支配しているとはいえないため会計上の資産に該当しません。しかし、WICIは、企業が持つ信頼関係は、企業が利用可能な社会/関係性資産として、重要なインタンジブルズであると明言しています[注7]。

金融資産や土地、製造設備などタンジブルズでないインタンジブルズこそが企業の個性であり、短中長期的な価値創造の源泉です。

WICIはインタンジブルズと価値創造の専門家集団

―WICIとインタンジブルズは

◆2004年の通商白書で知的資産(Intellectual Capital/Assets)という言葉が登場しました[注8]。この知的資産は、日本的経営の良さ、例えば、売り手よし、買い手よし、世間よしの三方よしを生み出し、その成果として蓄積されます。知的資産/資本というのは、これまで出てきたインタンジブルズの一つの日本語訳です。見えない資産とも訳されてきました。

知的資産/資本の重要性に着目し、日米欧の有志がそれを活用した価値創造の開示の仕組みを考えようと2007年に結成されたのがWICIです。WICI創設時の米国のメンバーはその後、統合報告書のフレームワーク作成のきっかけを作りました。

今投資家は、財務業績ともサスティナビリティとも関連のある「非財務」の要素に着目しています。その非財務の要素こそ、人的・組織的、社会的なインタンジブルズです。企業のパーパスは組織的なインタンジブルズとして大きく注目されておりますし、人的資本やレピュテーションの重要性は今後増すばかりでしょう。

サステナビリティーやESG、気候変動への注目により、企業活動が環境や社会にもたらすインパクトを開示せよという方向で欧州が詳細なルールを定めつつあります。しかし、詳細な開示ルールがあると、特に日本企業はルールに盲目に真面目に過剰な対応をして疲れてしまい、本来的な価値創造のための経営や開示を後回しにしてしまうのではないか、という危機感を感じています。

―WICIの国際活動は

◆WICIは、欧州にも英米にもパイプを持ち、英米のグループとはMOU(了解覚書)の締結に向けた作業を行っており、欧州の組織には事務局として参画しています。WICIが重視するのは、気候変動や人権に関連する最低限の共通事項は社会市民としての企業が規定演技として開示する一方、それぞれの価値創造ストーリーについては自由演技としてステークホールダーに示していくことです。

企業は、その特徴的なインタンジブルズを活用して、個性あるビジネスで価値を創造し、顧客やステークホルダーに共感を広げていくことが本来的な役割です。その結果として、企業自身も社会や環境や経済も持続性(サステナビリティー)を保つことができるのです。

サステナビリティに関する開示のルールや標準作りについての世界の動きは、財務的な価値に影響するサステナビリティ要素を重視する英米と、社会や環境へのインパクトを重視する大陸欧州の2つに大別されます。財務的な価値も社会や環境へのインパクトも個々の企業固有のインタンジブルズが根っこにあり、インタンジブルズが両者の結節点と言えます。そのインタンジブルズに着目して活動してきたWICIは、両者の国際的な結節点となり得るのです。

図2は、WICI Global会長として大陸欧州や英米の非財務情報開示の標準策定機関が集う会議[注9]に出席した際に提出したスライドです(図1はその日本語訳)。図1および図2にあるように、財務的価値を軸とした英米のアプローチと、社会のサステナビリティーを重視する大陸欧州のアプローチには重なりがあり、いずれもインタンジブルズにより特徴づけられる企業の価値創造の結果をどの角度から見るかという違いだけなのです。このようなWICIの活動により、国際的な関係団体に、ESGだけでなく、インタンジブルズの重要性への認識が広まりつつあります。

WICIは、2021年6月8日に、IIRCのCharles Tilley会長及び価値報告財団のJanine Guillot会長との間で、WICIとIIRCのこれまでの協力関係を、価値報告財団との協力関係に発展させることで合意しました。

WICIは、企業の特徴、すなわち他との違いを重視しているので、気候変動や人権に関連するような、社会市民として必要な最小限の項目の開示を規定演技としつつ、企業が特徴であるそのインタンジブルズと価値創造ストーリーを個性的に開示していく自由演技こそが重要だ、という考え方を、2021年7月以降も、諸外国の主要メンバーにインプットしていきます。

インタンジブルズの専門家が日本企業に期待すること

―日本企業への期待は

◆日本企業には、自らのインタンジブルズを意識することを通じて強み・良さ・特徴を探り出し、それを活用した価値創造を実践して欲しいです。それが豊富なのが日本企業の特徴でもあるからです。

また、財務と非財務を別々に考えるのではなく、一つの頭で統合的に考える統合思考、インテグレイティドシンキングが重要です。また、事業部門別のサイロに陥ることなく、全社的な目線で考えてインタンジブルズを使いこなすことで、より大きな価値を生み出していただきたいところです。

この統合思考による経営を実現し、長期的な価値創造ストーリーを示し、社内外の対話の質と量の両方を充実させることができれば、世界中から長期的な投資も集まるようになるでしょう。チェックシートを全部埋めるかのような企業開示ではなく、魅力的な自由演技で個性を表現し、コミュニケーションしてください。期待しています。

(参考)

・統合思考、インタンジブルズの再認識、価値創造ストーリーの構築や部門を超えた対話促進には、経営デザインシートなどのツールの活用も有用です。

□内閣府「経営をデザインする」: https://www.kantei.go.jp/jp/singi/titeki2/keiei_design/index.html

・また、WICIでは、CFOが企業の価値創造に重大な役割を果たすインタンジブルスを理解、管理、報告することを手助けするための文書も今年公表しました。ご活用ください。

□WICI "Setting the New Agenda for CFOs—Understanding the role of Intangibles in Value Creation—" (2021.5): https://wici-global.com/index_ja/2021/05/18/2924/

・なお、インタンジブルズの定義や、価値創造との関係、KPIについては、WICIインタンジブルズの報告枠組みや、KPIコンセプトをご参照ください。

□ WICI「WICIインタンジブルズ報告フレームワーク」: https://www.wici-global.com/framework_ja

□ WICI KPI コンセプト: https://www.wici-global.com/kpis

・WICIジャパンでは、毎年冬のWICIジャパンシンポジウムでも情報発信しています

□2020年冬「非財務が紡ぐこれからの価値創造ストーリー」: https://www.wici-global.com/symposium2020/

(脚注・情報源[2021年6月アクセス])

[1] 欧州委員会 サステナビリティー報告指令(CSRD)案: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0189

[2] 欧州委員会 サステナビリティー報告: https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[3] IFRS財団「サステナビリティー報告に関する協議ペーパー」(2020.9): https://www.ifrs.org/content/dam/ifrs/project/sustainability-reporting/consultation-paper-on-sustainability-reporting-jp.pdf

現況: https://www.ifrs.org/projects/work-plan/sustainability-reporting/

[4] 価値報告財団(VRF, Value Reporting Foundation)の設立

https://www.valuereportingfoundation.org/news/iirc-and-sasb-form-the-value-reportingfoundation-providing-comprehensive-suite-oftools-to-assess-manage-and-communicate-value/

[5] ブラックロック・インク「LARRY FINK’S LETTER TO CEOS 2020金融の根本的な見直し」: https://www.blackrock.com/jp/individual/ja/about-us/larry-fink-ceo-letter-2020

[6] IIRC(国際統合報告評議会)「国際統合報告フレームワーク」(2021.1): https://integratedreporting.org/resource/international-ir-framework/

初版日本語訳(2014): https://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf

[7] (上掲)WICI「WICIインタンジブルズ報告フレームワーク」(バージョン1.0日本語訳)付録3: https://www.wici-global.com/framework_ja

[8] 通商産業省(現経済産業省)「第2章「新たな価値創造経済」と競争軸の進化」『通商白書2004』: https://dl.ndl.go.jp/view/download/digidepo_3487782_po_2004_2shoh1setu.pdf?contentNo=10

[9] 欧州委員会・EFRAG「世界の非財務標準組織会合」、Value Reporting Foundation (VRF,価値報告財団) 設立に向けた会合など。

(お問い合わせ先)

一般社団法人WICIジャパン 広報担当:鈴木健治

メールアドレス:wj-info@wici-japan.com

現在、サスティナビリティーに関連する開示の基準が各国で活発に議論されています。これまでインタンジブルズの重要性を強調し、統合報告フレームワークのIIRCとも協力関係を築いてきた国際組織WICI(World Intellectual Capital/Assets Initiative, WICI Global)はこれに対し、どのように対応しているのでしょうか。また、一般的にはまだあまり馴染みのないインタンジブルズをどう捉えればいいのでしょうか。WICI Global会長を務める住田孝之氏に伺いました(2021年6月, 一般社団法人WICIジャパンはWICI Globalの日本組織)。

2024年から欧州のサスティナビリティ開示基準報告が必須となる

―現在の動きは

◆企業の開示基準の国際動向は大きく欧州中心と英米中心の2つの流れがあります。企業はその活動を通して何らかの価値を創造しています。企業の個性的なビジネスモデルを通じて各企業が投入する資源が、直接的なアウトプットやその結果としてのアウトカムを生み出します。アウトカムには、「快適な暮らし」のようなプラスの価値も「過大な環境負荷」のようなマイナスの価値もあります。

これらのアウトカムが経済、社会や人、環境や自然に顕著なインパクトを与える場合はその全てを説明しなさいというのが大陸欧州の発想です。

一方、英米はそれらのインパクトが企業の財務的な価値に影響を与える限りにおいて報告しなさいという考え方です。

◆欧州は着々とルール作りを進め[注1]、来年中には確定し、2023年度分から適用したいとの考えです[注2]。そうなると、欧州で企業活動を展開する多くの日本企業もその基準での開示が2024年から必要となります。

一方、英米の動きは、IFRS(International Financial Reporting Standards)財団が新たな審議会[注3]を設立してサステナビリティ開示に関する国際標準の確立を目指す動きと合流し、今後議論を加速させそうです。

このサステナビリティー開示や統合報告関係では、2021年6月9日、国際統合報告評議会(IIRC)と、サステナビリティ会計基準審議会(SASB)が合併し、価値報告財団(VRF)を設立したことが正式に発表されました[注4]。

ESG投資の拡大

―投資家は持続可能性を重視する

◆投資家がサスティナビリティを重視するようになったのはここ2、3年です。投資家の目線がだんだんと変わりました。エポックメーキングだったのは、世界最大の投資家団体の一つであるブラックロックのCEOラリー・フィンク氏が2019年の末に投資先に送ったレターです。そこには「投資先企業がサステナビリティに関連した情報開示、その根本となる事業活動や計画において十分な進展を示せない場合には、経営陣と取締役に対して、反対票を投じることについて、より積極的に検討します[注4]」と書かれていました。ESG投資の拡大です。

ESGは、環境(Environment)、社会(Social)、ガバナンス(Governance)ですが、ESGの要素を含むインタンジブルズをどう動かして価値創造を目指すのか、という開示こそが重要であり、それが価値創造とサステナビリティを結びつけるものとWICIは考えています。

日本企業とサステナビリティー開示

―日本企業の準備は

◆現在、日本では500社にものぼる大企業が統合報告(Integrated Report)[注6]を作成しているという点で準備ができています。この統合報告では、企業が持つ財務以外の多様な資本、非財務の要素をベースに個性ある価値創造ストーリーや経済、社会へのインパクトを説明できます。統合報告のクオリティを上げていくことで、サステナビリティ関連開示を充実したものにすることが可能です。

インタンジブルズと時価総額

―インタンジブルズとは何ですか

◆企業の時価総額、つまり株価×発行済み株式数とB/S上の資本(純資産)の額とは非常に大きな乖離があります。その差分が無形資産あるいはインタンジブルズの価値だとよく言われます。

具体的に形のあるもの、例えば、お金、建物、機械などがタンジブルズです。一方、経営者や従業員の中身、企業の持つノウハウ、取引先との強い信頼関係などは形がありません。人的な要素(人的資産)、組織として持っている力・特徴(組織資産)、社会や他者との関係性において企業が持っているもの(社会/関係資産)、これらが代表的なインタンジブルズです。

「無形資産」は会計用語としてはインタンジブル・アセットの日本語訳ですが、「インタンジブルズ」はより多様な文脈で用いられています。

例えば、取引先との信頼関係は、企業が支配しているとはいえないため会計上の資産に該当しません。しかし、WICIは、企業が持つ信頼関係は、企業が利用可能な社会/関係性資産として、重要なインタンジブルズであると明言しています[注7]。

金融資産や土地、製造設備などタンジブルズでないインタンジブルズこそが企業の個性であり、短中長期的な価値創造の源泉です。

WICIはインタンジブルズと価値創造の専門家集団

―WICIとインタンジブルズは

◆2004年の通商白書で知的資産(Intellectual Capital/Assets)という言葉が登場しました[注8]。この知的資産は、日本的経営の良さ、例えば、売り手よし、買い手よし、世間よしの三方よしを生み出し、その成果として蓄積されます。知的資産/資本というのは、これまで出てきたインタンジブルズの一つの日本語訳です。見えない資産とも訳されてきました。

知的資産/資本の重要性に着目し、日米欧の有志がそれを活用した価値創造の開示の仕組みを考えようと2007年に結成されたのがWICIです。WICI創設時の米国のメンバーはその後、統合報告書のフレームワーク作成のきっかけを作りました。

今投資家は、財務業績ともサスティナビリティとも関連のある「非財務」の要素に着目しています。その非財務の要素こそ、人的・組織的、社会的なインタンジブルズです。企業のパーパスは組織的なインタンジブルズとして大きく注目されておりますし、人的資本やレピュテーションの重要性は今後増すばかりでしょう。

サステナビリティーやESG、気候変動への注目により、企業活動が環境や社会にもたらすインパクトを開示せよという方向で欧州が詳細なルールを定めつつあります。しかし、詳細な開示ルールがあると、特に日本企業はルールに盲目に真面目に過剰な対応をして疲れてしまい、本来的な価値創造のための経営や開示を後回しにしてしまうのではないか、という危機感を感じています。

―WICIの国際活動は

◆WICIは、欧州にも英米にもパイプを持ち、英米のグループとはMOU(了解覚書)の締結に向けた作業を行っており、欧州の組織には事務局として参画しています。WICIが重視するのは、気候変動や人権に関連する最低限の共通事項は社会市民としての企業が規定演技として開示する一方、それぞれの価値創造ストーリーについては自由演技としてステークホールダーに示していくことです。

企業は、その特徴的なインタンジブルズを活用して、個性あるビジネスで価値を創造し、顧客やステークホルダーに共感を広げていくことが本来的な役割です。その結果として、企業自身も社会や環境や経済も持続性(サステナビリティー)を保つことができるのです。

サステナビリティに関する開示のルールや標準作りについての世界の動きは、財務的な価値に影響するサステナビリティ要素を重視する英米と、社会や環境へのインパクトを重視する大陸欧州の2つに大別されます。財務的な価値も社会や環境へのインパクトも個々の企業固有のインタンジブルズが根っこにあり、インタンジブルズが両者の結節点と言えます。そのインタンジブルズに着目して活動してきたWICIは、両者の国際的な結節点となり得るのです。

図2は、WICI Global会長として大陸欧州や英米の非財務情報開示の標準策定機関が集う会議[注9]に出席した際に提出したスライドです(図1はその日本語訳)。図1および図2にあるように、財務的価値を軸とした英米のアプローチと、社会のサステナビリティーを重視する大陸欧州のアプローチには重なりがあり、いずれもインタンジブルズにより特徴づけられる企業の価値創造の結果をどの角度から見るかという違いだけなのです。このようなWICIの活動により、国際的な関係団体に、ESGだけでなく、インタンジブルズの重要性への認識が広まりつつあります。

WICIは、2021年6月8日に、IIRCのCharles Tilley会長及び価値報告財団のJanine Guillot会長との間で、WICIとIIRCのこれまでの協力関係を、価値報告財団との協力関係に発展させることで合意しました。

WICIは、企業の特徴、すなわち他との違いを重視しているので、気候変動や人権に関連するような、社会市民として必要な最小限の項目の開示を規定演技としつつ、企業が特徴であるそのインタンジブルズと価値創造ストーリーを個性的に開示していく自由演技こそが重要だ、という考え方を、2021年7月以降も、諸外国の主要メンバーにインプットしていきます。

インタンジブルズの専門家が日本企業に期待すること

―日本企業への期待は

◆日本企業には、自らのインタンジブルズを意識することを通じて強み・良さ・特徴を探り出し、それを活用した価値創造を実践して欲しいです。それが豊富なのが日本企業の特徴でもあるからです。

また、財務と非財務を別々に考えるのではなく、一つの頭で統合的に考える統合思考、インテグレイティドシンキングが重要です。また、事業部門別のサイロに陥ることなく、全社的な目線で考えてインタンジブルズを使いこなすことで、より大きな価値を生み出していただきたいところです。

この統合思考による経営を実現し、長期的な価値創造ストーリーを示し、社内外の対話の質と量の両方を充実させることができれば、世界中から長期的な投資も集まるようになるでしょう。チェックシートを全部埋めるかのような企業開示ではなく、魅力的な自由演技で個性を表現し、コミュニケーションしてください。期待しています。

(参考)

・統合思考、インタンジブルズの再認識、価値創造ストーリーの構築や部門を超えた対話促進には、経営デザインシートなどのツールの活用も有用です。

□内閣府「経営をデザインする」: https://www.kantei.go.jp/jp/singi/titeki2/keiei_design/index.html

・また、WICIでは、CFOが企業の価値創造に重大な役割を果たすインタンジブルスを理解、管理、報告することを手助けするための文書も今年公表しました。ご活用ください。

□WICI "Setting the New Agenda for CFOs—Understanding the role of Intangibles in Value Creation—" (2021.5): https://wici-global.com/index_ja/2021/05/18/2924/

・なお、インタンジブルズの定義や、価値創造との関係、KPIについては、WICIインタンジブルズの報告枠組みや、KPIコンセプトをご参照ください。

□ WICI「WICIインタンジブルズ報告フレームワーク」: https://www.wici-global.com/framework_ja

□ WICI KPI コンセプト: https://www.wici-global.com/kpis

・WICIジャパンでは、毎年冬のWICIジャパンシンポジウムでも情報発信しています

□2020年冬「非財務が紡ぐこれからの価値創造ストーリー」: https://www.wici-global.com/symposium2020/

(脚注・情報源[2021年6月アクセス])

[1] 欧州委員会 サステナビリティー報告指令(CSRD)案: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0189

[2] 欧州委員会 サステナビリティー報告: https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[3] IFRS財団「サステナビリティー報告に関する協議ペーパー」(2020.9): https://www.ifrs.org/content/dam/ifrs/project/sustainability-reporting/consultation-paper-on-sustainability-reporting-jp.pdf

現況: https://www.ifrs.org/projects/work-plan/sustainability-reporting/

[4] 価値報告財団(VRF, Value Reporting Foundation)の設立

https://www.valuereportingfoundation.org/news/iirc-and-sasb-form-the-value-reportingfoundation-providing-comprehensive-suite-oftools-to-assess-manage-and-communicate-value/

[5] ブラックロック・インク「LARRY FINK’S LETTER TO CEOS 2020金融の根本的な見直し」: https://www.blackrock.com/jp/individual/ja/about-us/larry-fink-ceo-letter-2020

[6] IIRC(国際統合報告評議会)「国際統合報告フレームワーク」(2021.1): https://integratedreporting.org/resource/international-ir-framework/

初版日本語訳(2014): https://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf

[7] (上掲)WICI「WICIインタンジブルズ報告フレームワーク」(バージョン1.0日本語訳)付録3: https://www.wici-global.com/framework_ja

[8] 通商産業省(現経済産業省)「第2章「新たな価値創造経済」と競争軸の進化」『通商白書2004』: https://dl.ndl.go.jp/view/download/digidepo_3487782_po_2004_2shoh1setu.pdf?contentNo=10

[9] 欧州委員会・EFRAG「世界の非財務標準組織会合」、Value Reporting Foundation (VRF,価値報告財団) 設立に向けた会合など。

(お問い合わせ先)

一般社団法人WICIジャパン 広報担当:鈴木健治

メールアドレス:wj-info@wici-japan.com

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 経営情報

- ビジネスカテゴリ

- 経営・コンサルティング

- ダウンロード