減少するOLED/LCD設備投資の行方 - 2019年に落ち込むが、2020年韓国・中国大手メーカーの投資で好転 -

DSCCが2019年第1四半期の調査結果を発表

DSCC (Display Supply Chain Consultants 東京都渋谷区、アジア代表:田村 喜男)は2019年3月18日、OLED/LCDの製造装置投資の動向を報告する調査レポート Quarterly Display Capex and Equipment Serviceで、2019年第1四半期の最新の調査結果に基づく、OLED/LCDの製造装置投資動向結果を発表致しました。

DSCCは、3月26日東京品川にて第3回DSCC Japanセミナー「フォルダブル時代に向けたディスプレイ市場」を開催致します。このセミナーでは、2019年のOLED/LCD製造装置投資減少後、2020年以降の投資シナリオについて更に詳細に解説させて頂く予定です。DSCC Japanセミナーでは所属アナリストによる発表の他、メーカーのキーパーソン、業界の著名コンサルタント、著名記者をお招きして多数の講演が行われます。<OLED/LCDの製造装置投資動向 2018 – 2023年>

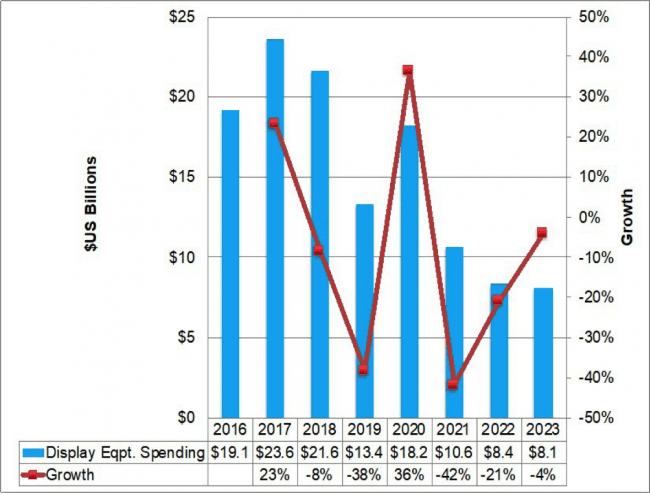

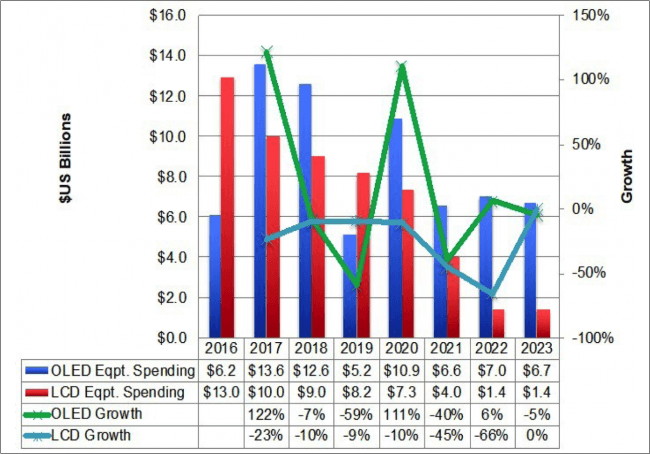

- ディスプレイ全体の製造装置への投資額は、2018年216億ドルと前年比8%減少したものの、過去2番目の高水準の投資規模であった。うち、OLED用製造装置投資は前年比7%減、LCD用は10%減であった。中国メーカーは政府補助金に支えられ、中国生産シェアが92%を占めた。また、2018年の装置メーカー別シェアではAMAT(アプライド・マテリアルズ)、キヤノン、ニコン、東京エレクトロン、アルバックの5社が上位を占めた。

- 2019年の投資は134億ドルと対前年比38%減が見込まれる。アップルへの集中投資と中国OLED初期投資後が一段落した状況にある年と言えよう。LCDへの製造装置投資は前年比9%減にとどまるが、OLEDへの製造装置投資は韓国モバイルOLED工場の低稼働の影響で、前年比59%減と予測している。2019年のLCD向け投資額は、第10.5世代投資により全体の61%と過半数を占める。中国全体の世界における製造装置投資額のシェアは、2018年と同レベルの92%を占める。

- 2019年の設備投資の反動で、2020年は36%増の182億ドルへとリバウンドする。牽引するのはOLEDであり、前年比111%増の急増、対してLCDは10%減を見込む。2020年10億ドル以上の投資を見込む企業はLG Display, BOE(京東方科技集団), CSOT(チャイナスター), EDO(エバーディスプレイ), SDC(サムスンディスプレイ)などがあげられる。製造装置投資額の中国生産シェアは82%に低下する一方、韓国生産シェアは18%へと上昇する。

- 2021年には、OLED投資額が40%減の66億ドル、LCDは45%減、全体では42%減になると見ている。中国生産シェアは76%に減少、韓国生産は24%まで持ち直していく。

OLED+LCD製造装置投資のDSCC最新予測 DSCC’s Quarterly Display Capex and Equipment Service

OLED+LCD製造装置投資のDSCC最新予測 DSCC’s Quarterly Display Capex and Equipment Service

OLED+LCD別 ディスプレイ製造装置投資額 DSCC’s Quarterly Display Capex and Equipment Service

OLED+LCD別 ディスプレイ製造装置投資額 DSCC’s Quarterly Display Capex and Equipment Service

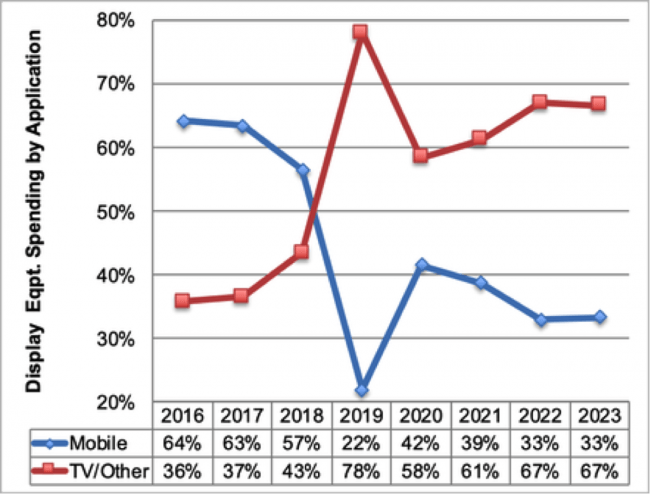

<用途別OLED/LCDの製造装置投資動向>

- モバイルディスプレイ向けの投資が過去3年間主流であり続けたが、2019年以降WOLED/QD-OLED/第10.5世代LCDなどのTV向け投資額が、全体の58~78%を占めると予想される。中国のTV向け第10.5世代 LCD投資と韓国のOLED TV投資シフトが顕著になっていく。

- TVディスプレイへの投資は、2016-2018年の平均39%シェアに対して、2019年以降はほぼ60%以上のシェアを維持すると予想される。 特に2019年のTV向けシェアは78%に達すると見ている。TV向け投資におけるOLED投資のシェアは、2016-2018年で8%であったが、2019-2021年は32%、 2022-2023 年には 75%へと増加を続けると見込んでいる。

用途別 ディスプレイ製造装置投資額シェア DSCC’s Quarterly Display Capex and Equipment Service

用途別 ディスプレイ製造装置投資額シェア DSCC’s Quarterly Display Capex and Equipment Service

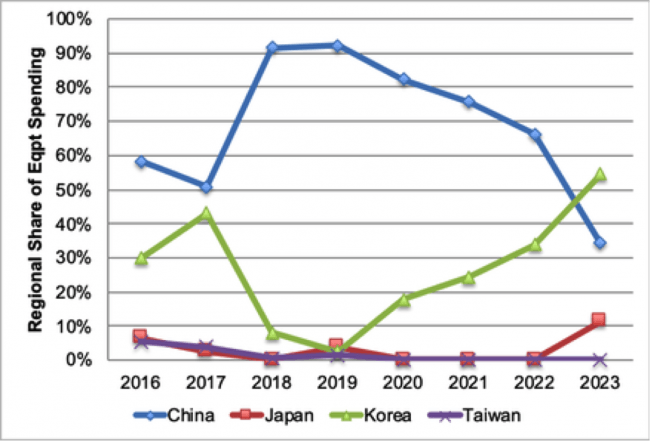

<生産国別OLED/LCDの製造装置投資動向>

- 生産国別では、中国が国家及び省政府の補助金の効果を得て、2016年から2022年までは全体で最も多額の投資をしていく。2018年、2019年ともに、中国生産が全体OLED/LCD製造装置投資額の92%を占めると見込まれる。

- 韓国での投資は、LGディスプレイが中国でのOLED投資を実施する2019年で底を打ち、OLED/LCDの製造装置投資額における韓国生産シェアは今後回復傾向を見込む。韓国でのディスプレイ投資は、LGディスプレイ、SDC(Samsungディスプレイ)による複数のWOLED(White OLED)とQD-OLEDのOLED TVパネル投資に集約されていく。

- LCDへの投資は、基本的に中国のみへの投資であり、2019年以降は他国への投資はない見通しである。

- OLEDへの投資は、2016年、2017年は韓国がトップであったが、中国が2018年から2022年にかけて韓国を上回る見通しである。

生産国別 ディスプレイ製造装置投資額シェア DSCC’s Quarterly Display Capex and Equipment Service

生産国別 ディスプレイ製造装置投資額シェア DSCC’s Quarterly Display Capex and Equipment Service

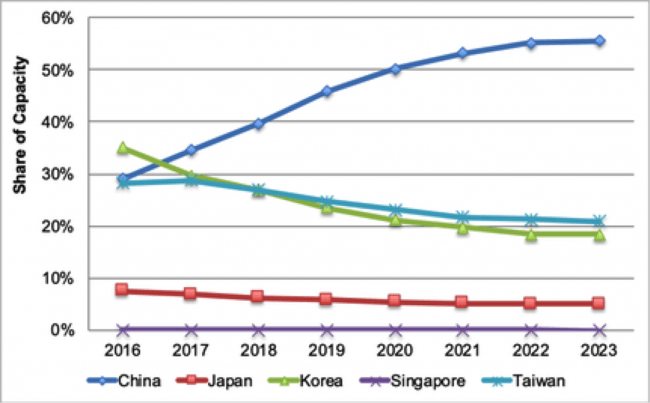

- 中国生産でのOLED/LCDディスプレイ全体の生産能力(面積換算)は年平均成長率13%。中国生産シェアは2018年の40%から2023年には55%まで増加する。更に2020年から、中国生産は韓国+台湾の2倍を上回るシェアに達する。

生産国別 OLED+LCD基板投入能力シェア DSCC’s Quarterly Display Capex and Equipment Service

生産国別 OLED+LCD基板投入能力シェア DSCC’s Quarterly Display Capex and Equipment Service

データ出所: DSCC’s Quarterly Display Capex and Equipment Service

https://www.displaysupplychain.com/quarterly-capexequipment-service.html

調査結果の詳細内容/グラフ

http://www.displaysupplychain.co.jp/press20190318.html

【本件に関する報道関係者からのお問合せ先】

DSCC (Display Supply Chain Consultants)

メールアドレス: info@displaysupplychain.co.jp

ウェブサイト: http://www.displaysupplychain.co.jp

会社概要

社 名: Display Supply Chain Consultants LLC

本社所在地: Austin, Texas, U.S.A.

代 表 者: 代表取締役社長 Ross Young

DSCC (Display Supply Chain Consultants)は、2016年6月、旧ディスプレイサーチの創業者たちを中心にして(Ross Young、田村喜男、松野智吏)設立されました。有機ELなどの先端技術及び全てのディスプレイサプライチェーンを対象に、調査レポート、コンサルティング、イベント等を通じてその知見を提供しています。米国、中国、日本の3拠点を中心に、パネルベースのブランド別需要見通し、部材・装置関連投資とパネル収益の両面から行ったコスト分析、パネルメーカー別生産能力分析、OLEDのフレキシブルやフォルダブルのインパクト、QD対OLED動向も含めた、業界屈指の予測モデルを提供しています。

- 国内では日経新聞を始め多くのメディアにて調査データ引用。独自セミナーは大好評で、3月26日に開催するDSCC Japanセミナーでは「フォルダブル時代に向けたディスプレイ市場」にて著名講師の講演とフォルダブル耐久性検証の実演も実施 http://www.displaysupplychain.co.jp/seminar2019.html

- 日本以外でも海外主要メディア(New York Times, Washington Post, The Verge等多数)で多くの価値ある情報、データの引用実績 https://www.displaysupplychain.com/news.html

- 2017年以来2019年現在までDisplay Week SID Business Trackのオーガナイザーに任命され、SID(ディスプレイ業界の最も権威ある学会)と共に4分野におけるDisplay Weekイベントを2019年も主催 https://www.displaysupplychain.com/sid-display-week-2019.html

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像