世界のスマートフォン市場は、2018年第1四半期も前期に続き前年同期比割れとなる

2018年第1四半期のスマホ出荷台数は前年同期比で3%減少し、前期の3%減少から減少傾向が継続中。中国市場では、XiaomiがOPPOに代わり第4位となり、iTelが初めてトップ10入りを果たした。

カウンターポイント・テクノロジー・マーケット・リサーチ (英文名: Counterpoint Technology Market Research 以下、Counterpoint社)は、2018年第1四半期の出荷は前年比3%減少し、トップ10社が市場の76%を占めており、残りの24%を600+社で奪い合う構図であるとの最新調査を発表致しました。

スマートフォン市場の成長鈍化について、Counterpoint社のアソシエイトディレクターTarun Pathak氏は以下のように述べています。

「スマートフォン需要が下り傾向にある理由は、スマートフォンの機能やデザインが全体的にピークに達しており、先進国市場において買い替えサイクルが長くなっていることに起因する。しかし、新興国市場では、いまなおスマートフォンの市場浸透度が45%程度であり、携帯メーカーにとってかなりの成長余地がある。また、新興国市場ではスマートフォンの平均売価の上昇もみられる。これはユーザーがエントリー機種からミドルレンジの機種に買い替えているためである。したがって、2018年は携帯メーカーがアフリカやアジア太平洋の新興地域での市場参入・拡大戦略を加速する年となるだろう。」

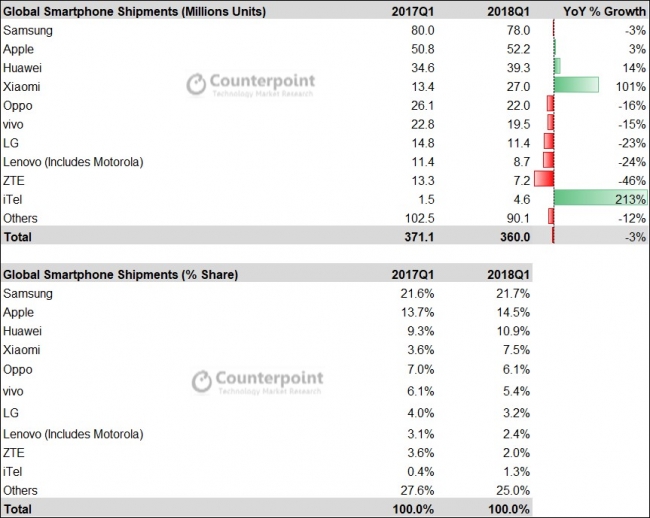

図1: グローバルでのスマホ出荷ランキングとマーケットシェア ― 2018年第1四半期

出典: Counterpoint社: 四半期マーケット・モニター 2018年第1四半期

中国のスマートフォンメーカーの今四半期の地域ごとの業績について、リサーチアナリストのShobhit Srivastava氏は以下のようにコメントしています。

「中国スマートフォン市場の飽和によって、中国のスマホメーカーは自国市場の外に投資し、成長しなければならない状況となった。その努力の成果が、中東、欧州、および中国以外のアジアにおける業績となって表れている。中国メーカーにとって理想的なスマートフォン市場はバングラデシュ、ミャンマー、中東、アフリカであり、これらの地域ではLTEが初めて導入されたり、電波のカバーエリアの拡張が行われたりしている。一方で北米は中国メーカーにとって課題であり、ZTEに対する輸出規制はこの地域でのシェア低下に拍車をかけるだろう。」

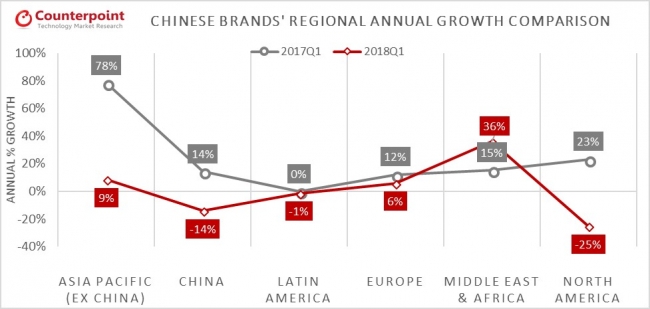

図2: 中国メーカーの地域別スマホ出荷の伸び - 2017年第1四半期~2018年第1四半期

出典:Counterpoint社 四半期マーケット・モニター 2018年第1四半期

マーケットサマリー:

各メーカーの業績詳細

【会社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

「スマートフォン需要が下り傾向にある理由は、スマートフォンの機能やデザインが全体的にピークに達しており、先進国市場において買い替えサイクルが長くなっていることに起因する。しかし、新興国市場では、いまなおスマートフォンの市場浸透度が45%程度であり、携帯メーカーにとってかなりの成長余地がある。また、新興国市場ではスマートフォンの平均売価の上昇もみられる。これはユーザーがエントリー機種からミドルレンジの機種に買い替えているためである。したがって、2018年は携帯メーカーがアフリカやアジア太平洋の新興地域での市場参入・拡大戦略を加速する年となるだろう。」

図1: グローバルでのスマホ出荷ランキングとマーケットシェア ― 2018年第1四半期

出典: Counterpoint社: 四半期マーケット・モニター 2018年第1四半期

中国のスマートフォンメーカーの今四半期の地域ごとの業績について、リサーチアナリストのShobhit Srivastava氏は以下のようにコメントしています。

「中国スマートフォン市場の飽和によって、中国のスマホメーカーは自国市場の外に投資し、成長しなければならない状況となった。その努力の成果が、中東、欧州、および中国以外のアジアにおける業績となって表れている。中国メーカーにとって理想的なスマートフォン市場はバングラデシュ、ミャンマー、中東、アフリカであり、これらの地域ではLTEが初めて導入されたり、電波のカバーエリアの拡張が行われたりしている。一方で北米は中国メーカーにとって課題であり、ZTEに対する輸出規制はこの地域でのシェア低下に拍車をかけるだろう。」

図2: 中国メーカーの地域別スマホ出荷の伸び - 2017年第1四半期~2018年第1四半期

出典:Counterpoint社 四半期マーケット・モニター 2018年第1四半期

マーケットサマリー:

- 2018年第1四半期のスマートフォン出荷台数は、対前年比3%減の3.6億台となった。

- 2018年第1四半期における中国市場の落ち込みは、OPPOやvivoなどの主要メーカーの成長にも影響を及ぼしている。両社とも中国市場の減速に伴い、この四半期に減少となった。

- 中国の携帯メーカーは自国市場の飽和状態に伴い、国外への投資を進めている。中国メーカーにとって市場拡大の主要ターゲットはインド、東南アジア、欧州、中東、アフリカである。

- 出荷された携帯電話のうち、スマートフォンの割合はこの四半期では76%に低下した。その一因は主要メーカーによるフィーチャーフォンの出荷台数が増えたことであり、Nokia HMDやReliance Jioは前年同期比で成長している。

- トップ10社で2018年第1四半期のスマートフォン出荷台数の76%を占めている。

- 2018年第1四半期において、Nokia HMD、iTel、Xiaomi、Tecno、OnePlus、Huaweiはプラス成長を遂げたが、一方で、トップ10社でもOPPO, vivo, Samsungは2018年第1四半期に減少した。

- iTelはスマホ市場で初めてトップ10入りを果たし、Transsionホールディングス傘下の3メーカー(Tecno、 iTel、Infinix)合わせて2018年第1四半期に1,000万台以上のスマホを出荷した。

各メーカーの業績詳細

- Samsungは2018年第1四半期に22%のシェアを獲得し、スマートフォン市場をリードしている。この四半期における首位の座をアップルから奪い返した。

- 前期比でSamsungの出荷は5%伸びており、これは最新のフラグシップ機種であるGalaxy S9とS9+の効果である。中国市場は相変わらずSamsungにとって悩みの種であり、2018年第1四半期には50%を超える出荷台数の減少となった。一方で中南米はSamsungがもっとも好調な地域であり30%を超えるシェアを確保している。

- アップルは2018年第1四半期に5,220万台のiPhoneを販売し、これは前年同期比3%の増加である。今四半期においてもiPhone Xが最も売れた機種となった。ただし、この四半期の平均売価はiPhone 8, 8 Plus, あるいはさらに古い機種の販売が増えたことにより、前の四半期よりも低下した。

- iPhone Xが好調なことから、中国においてアップルは前年同期比32%の成長を果たした。iPhone Xのプロモーションは、キャリアのものを除けば、さほど積極的ではなかったが、根強い需要が継続している。

- Huaweiの出荷は、中国市場の減速が大きかったにも関わらず、2018年第1四半期に前年同期比14%伸びた。

- Huaweiの国外市場開拓の努力は、欧州(+46%)、中東(+38%)、インド(+146%)における強い成長となって表れている。特にインドでは2018年第1四半期に初めてスマホでトップ5入りを果たした。

- 中国(+51%)とインド(+134%)での販売好調が功を奏し、Xiaomiは2018年第1四半期も引き続き成長した(+101%)メーカーとなった。

- Xiaomiは2,700万台のスマホを出荷し、2018年第1四半期の世界シェアは8%である。この四半期にはOPPOを抜いて第4位のメーカーとなった。同社は今後もインドで成長するほか、新市場の開拓も加速する為、第2四半期のシェアはさらに増加するだろうと見込まれている。

- OPPOとvivoはこの四半期の第5位と6位であり、シェアはそれぞれ6%と5%である。両社とも初めて、2018年第1四半期に前年同期比割れを経験した。2018年には中国の市場は飽和する為、国外でどれだけ積極的な市場開拓ができるかが成長の鍵となる。

- LGは1,140万台を2018年第1四半期に出荷した。LGのスマートフォン出荷台数は、前年同期比(-23%)と前期比(-18%)、ともに減少した。これはスマートフォンの市場投入戦略の変更の結果、この四半期にフラグシップ機種が投入されなくなったためである。

- Lenovo(Motorolaを含む)は第8位でシェアは2%である。Motorolaブランドは好調であったが、Lenovoのスマートフォンは、この四半期に減少に転じた。Lenovoブランドはインドにおいても、他のアジア太平洋地域においても出荷が減少したが、Motorolaブランドは中南米と北米どちらのスマホ市場でも好調だった。

- ZTEは、成長市場において引き続き厳しい競争にさらされ、この四半期のシェアは低下した。米国政府による調達禁止措置による影響は今後も続くだろうと見込まれる。

- iTelは初めてトップ10入りを果たした。同社はフィーチャーフォンでも好調である。

- iTelの中東、アフリカ、アジアに集中する戦略が当たり、2018年第1四半期のスマートフォン出荷は200%を超える成長となった。

- Transsionホールディングス傘下のiTel、Tecno、Infinixブランドを合わせるとこの四半期に1,000万台を超えるスマートフォン出荷となった。

【会社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像