CBREが全国13都市のオフィスビル市場動向(2017年第3四半期)を発表 東京のグレードAの空室率は2期連続の低下

地方では賃料上昇が加速

CBRE(日本本社:東京都千代田区丸の内)は本日、2017年第3四半期(Q3)の全国13都市オフィスビル市場動向を発表しました。

【東名大の注目動向】

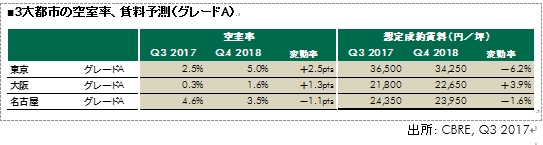

東京グレードA空室率は対前期比-1.2ポイントの2.5%と、2期連続の低下

大阪グレードAの空室率は対前期比-0.2ポイントの0.3%、2005年の調査開始以来の最低値

名古屋グレードAの空室率は対前期比横ばいの4.6%

【2018年末までの賃料予測】

東京グレードA賃料は2017年下期にピークを打ち、2018年末までに6.2%の下落

大阪グレードA賃料は需給逼迫を受けて上昇ペースが加速、2018年末までに3.9%の上昇

名古屋グレードA賃料は、2018年末までに1.6%の下落

【東名大の注目動向】

東京グレードA空室率は対前期比-1.2ポイントの2.5%と、2期連続の低下

大阪グレードAの空室率は対前期比-0.2ポイントの0.3%、2005年の調査開始以来の最低値

名古屋グレードAの空室率は対前期比横ばいの4.6%

【2018年末までの賃料予測】

東京グレードA賃料は2017年下期にピークを打ち、2018年末までに6.2%の下落

大阪グレードA賃料は需給逼迫を受けて上昇ペースが加速、2018年末までに3.9%の上昇

名古屋グレードA賃料は、2018年末までに1.6%の下落

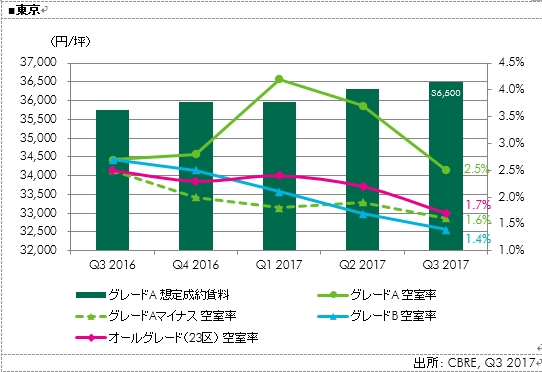

■東京23区

今期(Q3)の東京オールグレード空室率は対前期比-0.5ポイントの1.7%となりました。多くの業種で業績見通しが良好な中、オフィス拡張需要も引き続き堅調です。人材不足が深刻化するなか、採用に有利な交通利便性の高い立地を求める企業も多くみられます。また、従業員の満足度を高めるため、よりグレードの高いビルを求める動きも拡大しています。一方、多くの企業がコストに対して慎重であることにも変わりはありません。そのため、全般的なオフィス需要は堅調であるものの、高額の賃料帯では頭打ちの兆しもみられ始めています。

今期のグレードA空室率は対前期比-1.2ポイントの2.5%と、2期連続の低下となりました。今期は1棟のグレードAビルが満室で竣工。同ビルに入居する大口テナントの中には、移転元ビルの建替えが入居のきっかけとなった大手通信会社が含まれます。同ビルの募集賃料が昨今の新築ビルの相場水準をやや下回る設定であったことも、順調なリーシングにつながったとみられます。今期のグレードA想定成約賃料は36,500円で、前期に比べて0.6%の上昇となりました。ただし、「丸の内・大手町」ではやや強気の賃料設定が見直され、対前期比-0.1%とわずかながら下落しています。

好調なオフィス需要に支えられ、オールグレードの空室率は来期も低下すると予想されます。しかし2018年から2020年にかけて、グレードAビルを中心に、合計750,000坪の大量供給が控えています。新築ビルへ移転するテナントの移転元ビルでは二次空室が発生する可能性が高く、今後移転を検討するテナントにとっては、ビルの選択肢が増えることになります。一方、オーナーにとってはテナント誘致競争が激しくなり、ビルによっては賃料条件の見直しを含めた柔軟な対応を求められることになるでしょう。CBREでは、グレードA賃料は2017年下期にピークを打ち、その後は緩やかに低下していくと予想しています。2018年末のグレードA賃料は、2017年Q3の実績に対し6.2%下落する見込みです。

ビル営業本部 シニアディレクターの梅原一徳は、「オフィス需要は未だ旺盛で、企業は来年以降に竣工予定のビルも検討している。さらに、新築ビルへ移転予定のテナントの移転元ビルの二次空室を狙う企業も散見される。一方で、新規供給の増加の影響で、ビルによってはリーシングに時間がかかるようなケースも増えてこよう」とコメントしています。

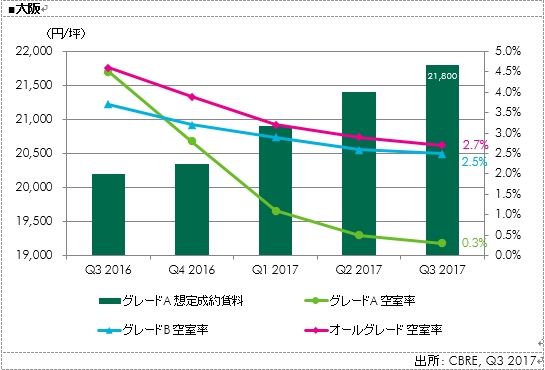

■大阪

今期(Q3)の大阪オールグレード空室率は対前期比-0.2ポイントの2.7%で1993年Q1の調査開始以来の過去最低値を3期連続して更新しました。今期は1棟のグレードAビルが満室で竣工しました。同ビルに移転するテナントの移転元でも、既に内定が相次いでいます。新規開設や拡張ニーズは極めて旺盛であり、積極的にスペースを確保するテナントが散見されています。

グレードA空室率は対前期比-0.2ポイントの0.3%となり、2005年Q1の調査開始以来の最低値を更新しました。グレードAのほぼ全てのビルが満室となり、テナントがグレードの高いビルに移転することは極めて困難な状況となっています。グレードA想定成約賃料は対前期比+1.9%の21,800円/坪となりました。3期連続して東京と名古屋の上昇率を大きく上回る結果となっています。

CBRE関西支社ディレクターの宮崎順一は、「早期にスペースが必要なテナントは、確保することを最優先に考え、移転先の条件を大幅に緩め、移転の意思決定をスピードアップする必要があるだろう」とコメントしています。

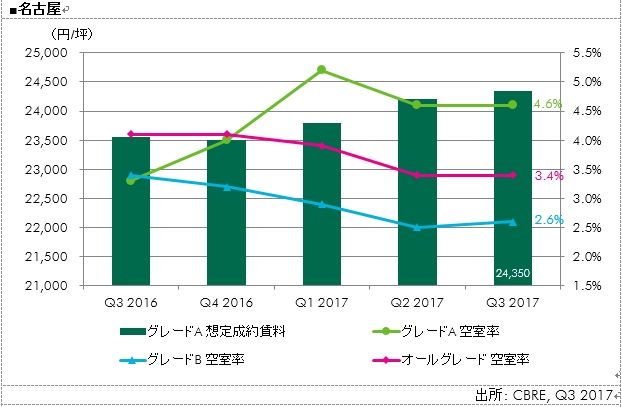

■名古屋

今期(Q3)の名古屋オールグレード空室率は対前期比横ばいの3.4%となりました。従前は、Q1に満室竣工したグレードAビルの影響で大量の二次空室の発生が懸念されていました。しかし、そのような空室発生はほとんどみられていません。フロアプレートの大きいビルではフロア集約や拡張のための移転事例が集中しました。さらに、建替えに伴う立ち退き移転を機に、積極的に立地改善を行おうといった動きも散見されました。

名古屋グレードA空室率は対前期比横ばいの4.6%となりました。Q1に竣工した2棟のグレードAビルのうち、まとまった空室を残したビルではリーシングに時間がかかっています。今期、グレードA想定成約賃料は、対前期比+0.6%の24,350円/坪となりました。館内増床などで空室が残りわずかとなった複数のビルで募集賃料が引き上げられています。

CBRE名古屋支店シニアディレクターの大上英男は、「旺盛なテナント需要を背景に二次空室は順調に消化されている。入居率の上昇につれて駐車場の需要まで逼迫してきている」とコメントしています。

【地方都市の注目動向】

金沢 賃料は9年ぶりに1万円台を回復

京都 賃料上昇率が全国で最も高い

福岡 賃料上昇が加速

今期(Q3)の地方各都市では、「高松」を除く全ての都市で空室率は5%を下回りました。依然として需要は旺盛ですが、ニーズに見合うスペースが不足しており、移転事例そのものが減少しつつあります。既に空室率が1%を下回っている「さいたま」、「札幌」、「京都」、「福岡」では、スペース不足が深刻化しています。ほとんどの都市で今後の新規供給は限られているため、需給タイトな状況が続く見通しです。首都圏では、「横浜」で新築ビルがまとまった空室を残して竣工したため、空室率が大きく上昇しました。

想定成約賃料は、「高松」を除く全ての都市で上昇しました。「京都」、「福岡」では、対前期比+3%以上と賃料の上昇ペースがさらに加速しています。「札幌」では対前期比+2%超。「横浜」、「さいたま」、「札幌」、「金沢」、「広島」でも対前期比+1%以上となりました。多くの地方都市で賃料上昇の勢いが増しています。

http://www.cbre.co.jp/JP/research/Pages/MarketViews.aspx

今期(Q3)の東京オールグレード空室率は対前期比-0.5ポイントの1.7%となりました。多くの業種で業績見通しが良好な中、オフィス拡張需要も引き続き堅調です。人材不足が深刻化するなか、採用に有利な交通利便性の高い立地を求める企業も多くみられます。また、従業員の満足度を高めるため、よりグレードの高いビルを求める動きも拡大しています。一方、多くの企業がコストに対して慎重であることにも変わりはありません。そのため、全般的なオフィス需要は堅調であるものの、高額の賃料帯では頭打ちの兆しもみられ始めています。

今期のグレードA空室率は対前期比-1.2ポイントの2.5%と、2期連続の低下となりました。今期は1棟のグレードAビルが満室で竣工。同ビルに入居する大口テナントの中には、移転元ビルの建替えが入居のきっかけとなった大手通信会社が含まれます。同ビルの募集賃料が昨今の新築ビルの相場水準をやや下回る設定であったことも、順調なリーシングにつながったとみられます。今期のグレードA想定成約賃料は36,500円で、前期に比べて0.6%の上昇となりました。ただし、「丸の内・大手町」ではやや強気の賃料設定が見直され、対前期比-0.1%とわずかながら下落しています。

好調なオフィス需要に支えられ、オールグレードの空室率は来期も低下すると予想されます。しかし2018年から2020年にかけて、グレードAビルを中心に、合計750,000坪の大量供給が控えています。新築ビルへ移転するテナントの移転元ビルでは二次空室が発生する可能性が高く、今後移転を検討するテナントにとっては、ビルの選択肢が増えることになります。一方、オーナーにとってはテナント誘致競争が激しくなり、ビルによっては賃料条件の見直しを含めた柔軟な対応を求められることになるでしょう。CBREでは、グレードA賃料は2017年下期にピークを打ち、その後は緩やかに低下していくと予想しています。2018年末のグレードA賃料は、2017年Q3の実績に対し6.2%下落する見込みです。

ビル営業本部 シニアディレクターの梅原一徳は、「オフィス需要は未だ旺盛で、企業は来年以降に竣工予定のビルも検討している。さらに、新築ビルへ移転予定のテナントの移転元ビルの二次空室を狙う企業も散見される。一方で、新規供給の増加の影響で、ビルによってはリーシングに時間がかかるようなケースも増えてこよう」とコメントしています。

■大阪

今期(Q3)の大阪オールグレード空室率は対前期比-0.2ポイントの2.7%で1993年Q1の調査開始以来の過去最低値を3期連続して更新しました。今期は1棟のグレードAビルが満室で竣工しました。同ビルに移転するテナントの移転元でも、既に内定が相次いでいます。新規開設や拡張ニーズは極めて旺盛であり、積極的にスペースを確保するテナントが散見されています。

グレードA空室率は対前期比-0.2ポイントの0.3%となり、2005年Q1の調査開始以来の最低値を更新しました。グレードAのほぼ全てのビルが満室となり、テナントがグレードの高いビルに移転することは極めて困難な状況となっています。グレードA想定成約賃料は対前期比+1.9%の21,800円/坪となりました。3期連続して東京と名古屋の上昇率を大きく上回る結果となっています。

CBRE関西支社ディレクターの宮崎順一は、「早期にスペースが必要なテナントは、確保することを最優先に考え、移転先の条件を大幅に緩め、移転の意思決定をスピードアップする必要があるだろう」とコメントしています。

■名古屋

今期(Q3)の名古屋オールグレード空室率は対前期比横ばいの3.4%となりました。従前は、Q1に満室竣工したグレードAビルの影響で大量の二次空室の発生が懸念されていました。しかし、そのような空室発生はほとんどみられていません。フロアプレートの大きいビルではフロア集約や拡張のための移転事例が集中しました。さらに、建替えに伴う立ち退き移転を機に、積極的に立地改善を行おうといった動きも散見されました。

名古屋グレードA空室率は対前期比横ばいの4.6%となりました。Q1に竣工した2棟のグレードAビルのうち、まとまった空室を残したビルではリーシングに時間がかかっています。今期、グレードA想定成約賃料は、対前期比+0.6%の24,350円/坪となりました。館内増床などで空室が残りわずかとなった複数のビルで募集賃料が引き上げられています。

CBRE名古屋支店シニアディレクターの大上英男は、「旺盛なテナント需要を背景に二次空室は順調に消化されている。入居率の上昇につれて駐車場の需要まで逼迫してきている」とコメントしています。

【地方都市の注目動向】

金沢 賃料は9年ぶりに1万円台を回復

京都 賃料上昇率が全国で最も高い

福岡 賃料上昇が加速

今期(Q3)の地方各都市では、「高松」を除く全ての都市で空室率は5%を下回りました。依然として需要は旺盛ですが、ニーズに見合うスペースが不足しており、移転事例そのものが減少しつつあります。既に空室率が1%を下回っている「さいたま」、「札幌」、「京都」、「福岡」では、スペース不足が深刻化しています。ほとんどの都市で今後の新規供給は限られているため、需給タイトな状況が続く見通しです。首都圏では、「横浜」で新築ビルがまとまった空室を残して竣工したため、空室率が大きく上昇しました。

想定成約賃料は、「高松」を除く全ての都市で上昇しました。「京都」、「福岡」では、対前期比+3%以上と賃料の上昇ペースがさらに加速しています。「札幌」では対前期比+2%超。「横浜」、「さいたま」、「札幌」、「金沢」、「広島」でも対前期比+1%以上となりました。多くの地方都市で賃料上昇の勢いが増しています。

http://www.cbre.co.jp/JP/research/Pages/MarketViews.aspx

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像