新リース会計基準への準備状況は二極化が進む! 準備過程で不安を感じる点は…?

固定資産管理やリース管理をはじめ、資産管理ソリューションをグローバルに展開する株式会社プロシップ(本社所在地:東京都千代田区、代表取締役:山口 法弘)は、経理担当者を対象に「新リース会計基準」の認知度に関する調査を実施しました。

2023年5月にASBJ(企業会計基準委員会)より新リース会計基準案が発表され、近い将来適用されることをご存じでしょうか。

新リース会計基準は元々、2026年度からの適用が見込まれていましたが2027年度以降に延期される見通しです。延期はされたとはいえ、近い将来、適用されることは確かです。

実際のところ、直接的に関係するとされる経理担当者の方にどのくらい認知されているのでしょうか。また、改正に伴いどの程度影響が起こると予想されるのでしょうか。

そこで今回『新リース会計影響額試算ソリューション』(https://www.proship.co.jp/nab/products-nab/)を提供する株式会社プロシップは、経理担当者を対象に「新リース会計基準」の認知度に関する調査を実施しました。

調査概要:「新リース会計基準」に関する調査

【調査期間】2024年1月23日(火)~2024年1月24日(水)

【調査方法】リンクアンドパートナーズが提供する調査PR「PRIZMA」によるインターネット調査

【調査人数】1,015人

【調査対象】調査回答時に経理担当者であると回答したモニター

【調査元】株式会社プロシップ(https://www.proship.co.jp/)

【モニター提供元】ゼネラルリサーチ

リース会計基準改正を知らない経理担当者が約4割超

新リース会計基準は、2019年から適用された国際会計基準(IFRS)のリース(IFRS16)と同様の基準で作成されています。そのため、はじめに「あなたの会社はIFRSを適用していますか?」と質問したところ、『適用している(44.3%)』『適用していない(52.3%)』『自社は適用していないが、海外子会社は適用している(3.4%)』という回答結果になりました。

次に「近々、リース会計基準の改正が予定されていることを知っていますか?」と質問したところ、約4割の方が『知らない(42.9%)』と回答しました。

新リース会計基準について知らない経理担当者が一定数、存在することが判明しました。

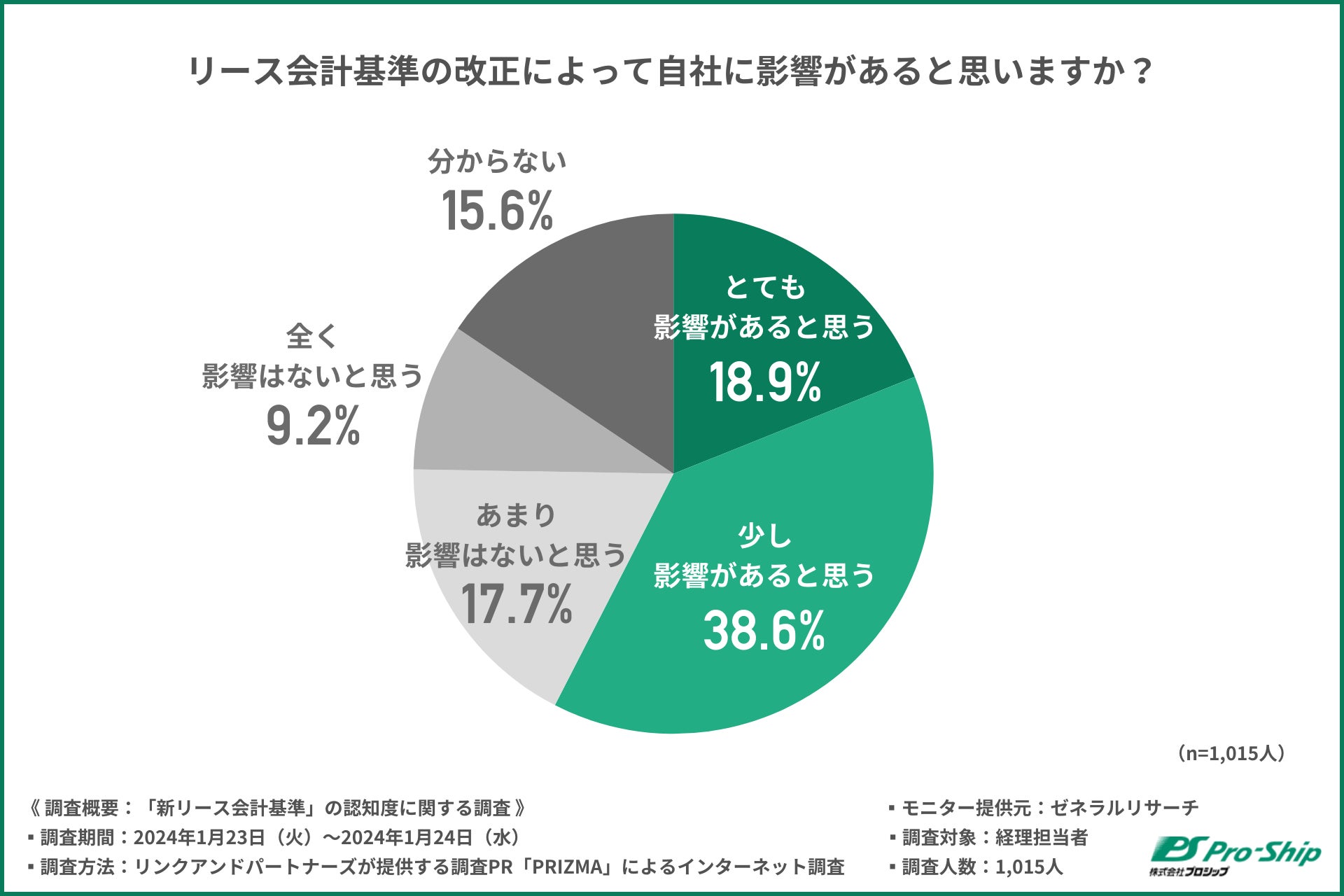

続いて、「リース会計基準の改正によって自社に影響があると思いますか?」と質問したところ、『とても影響があると思う(18.9%)』『少し影響があると思う(38.6%)』『あまり影響はないと思う(17.7%)』『全く影響はないと思う(9.2%)』『分からない(15.6%)』という回答結果になりました。

約6割の方が、新リース会計基準は自社に影響があると考えているようです。

新リース会計基準への準備状況では二極化が進んでいることが明らかに

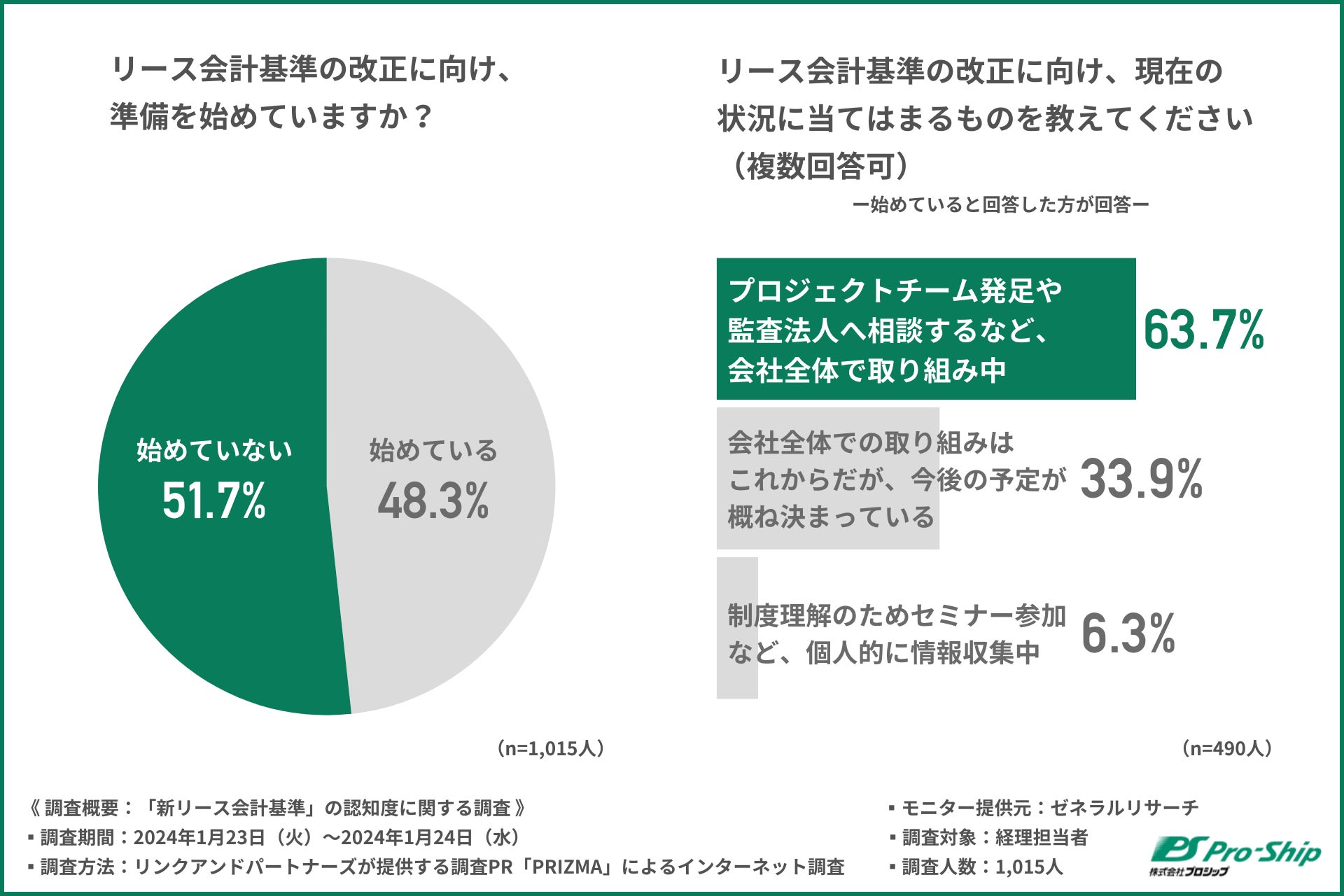

そこで「リース会計基準の改正に向け、準備を始めていますか?」と質問したところ、約半数の方が『始めていない(51.7%)』と回答しました。

では、「準備を始めている」と回答した企業ではどのような準備を始めているのでしょうか。

「リース会計基準の改正に向け、現在の状況に当てはまるものを教えてください(複数回答可)」と質問したところ、『プロジェクトチーム発足や監査法人へ相談するなど、会社全体で取り組み中(63.7%)』が最も多い結果になりました。

準備を始めていない企業が全体の半数を占める一方で、準備を始めている企業の多くは既に会社全体で取り組んでいることがわかり、二極化が進んでいることが明らかになりました。

「制度内容がよくわからない」ことが不安な方が多数

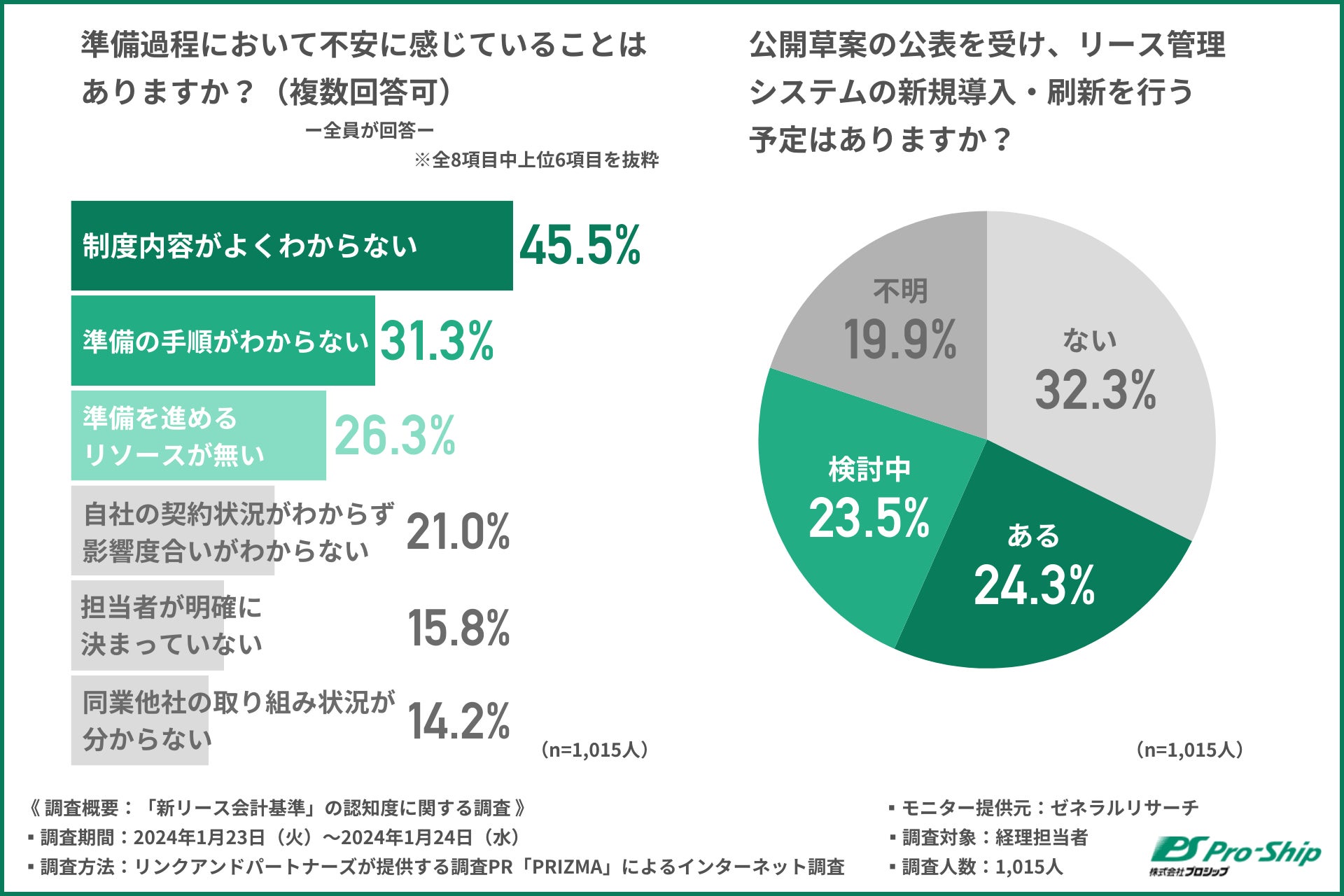

全員に、「準備過程において不安に感じていることはありますか?(複数回答可)」と質問したところ、『制度内容がよくわからない(45.5%)』と回答した方が最も多く、次いで『準備の手順がわからない(31.3%)』『準備を進めるリソースが無い(26.3%)』『自社の契約状況がわからず影響度合いがわからない(21.0%)』『担当者が明確に決まっていない(15.8%)』『同業他社の取り組み状況が分からない(14.2%)』と続きました。

制度内容を把握できていない、かつ、準備を進める手順もわからない、といった担当者の不安が明らかになりました。

また、「公開草案の公表を受け、リース管理システムの新規導入・刷新を行う予定はありますか?」と質問したところ、『ない(32.3%)』『ある(24.3%)』『検討中(23.5%)』『不明(19.9%)』という回答結果になりました。

約2割が「新規導入・刷新」と回答した一方、約4割がまだシステムの対応を決めかねていることが示唆されました。

まとめ:新リース会計基準に向けての準備はお早めに

今回の調査で、経理担当者の約4割がリース会計基準の改正を知らないことが明らかになりました。また、約半数の企業が新リース会計基準に向けて準備を始めていないことも示されました。

一方で、準備を始めている企業の多くは既に会社全体で取り組んでいることがわかり、二極化が進んでいます。新リース会計基準に向けて準備を進めたくても、制度内容がよく理解できていない方も多いようです。

今回の新リース会計基準では、不動産の賃借契約が資産計上されるため、小売業・不動産業・製造業・金融業などをはじめとした様々な業界に大きな影響があります。適用は2027年度以降に延期される見通しですが、自社への影響が大きかった場合、業務の変更やシステム対応など、準備に相当の時間が必要となります。そのため自社への影響の有無は、早めの確認がおすすめです。

新リース会計基準セミナー無料開催中!

今回、「新リース会計基準」の認知度に関する調査を実施した株式会社プロシップは、目的別にテーマを設けて新リース会計基準のセミナーを開催しています。

今回の新リース会計基準は、2019年から適用された国際会計基準(IFRS)のリース(IFRS16)と同様の基準です。

プロシップは、これまで約100社のIFRS16プロジェクトを支援してまいりました。

その知見を活かし、インターネットでは見つけられない生の声を踏まえた情報提供を行っておりますので、新リース会計基準の準備に是非ご活用ください。

【目的別 新リース会計基準セミナーシリーズ】 参加費:無料

セミナー一覧・申し込み:https://www.proship.co.jp/seminars/

直近のセミナー開催予定は以下の通りです。

|

基礎から解説 |

イチから始める新リース会計基準への対応 ・3月8日 (金) 13:30~14:30 ・3月27日 (水) 13:30~14:30 |

|

金融業向け |

金融業における新リース会計の影響と検討の勘所 ・2月29日 (木) 13:30~14:30 |

|

製造業向け |

製造業における新リース会計の影響と検討の勘所 ・3月13日 (水) 13:30~14:30 |

|

最新の論点解説 |

新リース会計基準が経理業務に与える影響と主要論点 ・3月21日 (木) 13:30~14:30 |

よくわかる!新リース会計基準ガイド(新リース会計基準特設サイト)で情報収集を

プロシップでは特設サイト「よくわかる!新リース会計基準ガイド」にて、新リース会計基準に関する制度内容や適用準備に向けた最新情報を発信中です。

IFRS16号のシステム対応に約100社の実績があるプロシップだからこその情報を含め、本サイトでは、新リース会計基準に関する概要・最新情報や、適用に向けた準備のヒントをお届けしています。

新リース会計基準の情報収集に、是非ご活用ください。

【よくわかる!新リース会計基準ガイド】

https://www.proship.co.jp/nab/

新リース会計影響額試算ソリューションで、精度の高い試算が可能です

当社では、新リース会計基準の適用準備に向け、影響額を算出するための「新リース会計影響額試算ソリューション」を提供しています。

IFRS16の事例に基づいた業務要件で開発しており、簡易的な計算にとどまらず精度の高い試算が可能です。

新リース会計基準の適用準備に、是非本ソリューションをご活用ください。

詳細はこちら:https://www.proship.co.jp/nab/products-nab/

■新リース会計基準対応のベストプラクティスを提供します

今回の新リース会計基準は、2019年から適用されているIFRS16と同様の基準で作成されているため、IFRS16の適用事例がとても参考になります。

プロシップの資産管理ソリューション「ProPlus」はIFRS適用企業の約3割に採用されており、2019年にIFRS16が先行適用された際は、業界に先駆け対応製品をリリースし、これまで約100社のIFRS16対応プロジェクトを支援してきました。

今回の新リース会計基準の適用に向けては、IFRS16の先行事例や豊富な導入実績をもとに、業種ごとの個別論点の解説や適用までの過ごし方、プロジェクトにおける課題と解決方法などの情報発信を行っています。

■株式会社プロシップについて

「ProPlus」シリーズ概要

シリーズ累計 5,278 社(※)の導入実績を誇る総合固定資産管理ソリューションで、各業界の大手企業の半数がProPlusを採用しています。

制度改正が多く頻繁にシステム対応を求められる固定資産分野をERP から切り出し、「ProPlus」を組み合わせることで、システムの品質確保と高い機能網羅性を実現します。

また、標準機能でグローバル統合を可能にした市場で唯一の固定資産システムであり、28 の国と地域、222 の法人の導入実績を持ち、24 か国の税務に標準対応してきた実績があります。

■株式会社プロシップ:https://www.proship.co.jp/

■お問い合わせ:https://www.proship.co.jp/contact/

■経理担当者のための情報発信 日本のリースに関する会計基準:https://www.proship.co.jp/nab/column-new-lease/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像