情報格差を救う!プルータスが「事業承継向けM&A企業価値評価サービス」の提供を開始

公正な価値評価で公正な取引を

M&Aにおける情報格差を解消し、適正価格で取引が行われるようサポートします。

- サービス内容

中小企業のM&A=主に親族外事業承継において、M&A仲介会社による不適正な価格での取引が横行していることを受け、不当な取引を減らし株主や企業の利益を守るため、「親族外事業承継向け M&A企業価値評価サービス」を開始しました。

| 概要 | 進行中の親族外事業承継におけるM&Aにおいて、中小企業が適正価格で取引を行うために、企業価値の評価および専門的助言を行うサービス |

| サービス内容 | 1. 企業価値の評価(算定書提出) 2. 事業計画の検証サポート 3. (必要に応じて)M&A仲介会社への企業価値に関する説明サポート 4. (必要に応じて)M&Aアドバイザリー業務 |

| 対象となる企業 | M&A取引の進行中である、売り手側の非上場の中小企業 ※M&A仲介会社と既に契約していても、ご利用いただけます |

- 提供開始の背景

近年、中小企業における後継者不足の解決策としてM&Aによる会社売却が急増していますが、その多くが正しい企業価値評価のプロセスを踏まず、結果として不当な価格で取引が行われているという問題があります。

一般的に、大企業や上場企業でのM&Aは、株主への説明責任として第三者評価機関が企業価値を評価し、売り手と買い手それぞれに専門アドバイザーが付いて価格交渉を行うため、適正な取引価格が形成される仕組みになっています。

一方、中小企業のM&Aでは、専門アドバイザーではなくM&Aの仲介(売り手と買い手双方から手数料を受け取る方式)会社が付くことがあり、M&A仲介会社の場合 売り手と買い手の間に入って折り合いのつきそうな価格で調整を試みるため、必然的に利益相反が生じます。

また、M&A仲介会社による株価計算は、純資産+営業利益の数倍(1~3倍)という非常に簡略的な計算方法がスタンダードとなっています。この方法は価値評価の手法として理論的ではなく、中小企業庁「中小M&Aガイドライン」における算定方法の項目でも、株式価値の評価手法としてではなく参考情報としてのみ記載されているにすぎません。

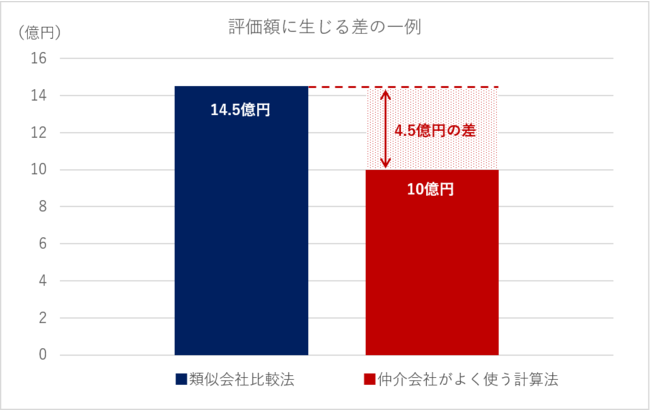

例えば、売上高20億円、営業利益2億円、減価償却費0.5億円、現預金2億円、借入金2.5億円、純資産4億円の会社があるとします。

よく仲介会社が使う簡略的な方法だと、上記の会社の価値は、

【純資産+(税引後利益又は経常利益等×年数)】

という算式となるため、

4億円+2億円×3倍=10億円

となります。

一方で、代表的な企業価値評価方法の一つである類似会社比較法を使うと、

【(営業利益+減価償却費)×類似会社倍率+現預金・非事業資産-借入金】

という算式となるため、

(2億円+0.5億円)×6+2億円-2.5億円=14.5億円

となり、4.5億円もの差がでます。

※ 簡略的な方法で適用している倍率は、「中小企業ガイドライン」に以下の記載があるため、その最大の年数を適用しています。

※ 類似会社比較法で適用されている倍率は、一般的な日本の上場企業における平均倍率を適用しています。そのため業種によっては上記倍率を上回る場合もあります(このような場合は類似会社比較法による価値評価が上がり、簡略的な方法との差が広がります)。

※ 企業価値評価でもう一つの代表的な評価方法であるDCF法を使ったとしても、理論的には類似会社比較法と近似すると言われているため、類似会社比較法と近似した価値結果が算出されることが想定されます。

| なお、加算対象とする利益の種類(税引後利益又は経常利益等)及び年数(通常1年~3年)は事例ごとに異なり、交渉によって決まるケースが多い。 引用:中小企業庁「中小M&Aガイドライン」 https://www.meti.go.jp/press/2019/03/20200331001/20200331001-2.pdf |

本来は複数の企業評価方法を専門的に検討し、会社の状況に即した方法を選択した上で価値の議論をしなければならないにも関わらず、売り手企業のオーナーはM&Aや価値評価について知見がないことが多いため、仲介会社に簡略的な方法による評価結果のみを提示された場合、売り手のオーナーはその価格を鵜呑みにしてしまうケースが珍しくありません。

これは上述の仲介取引の利益相反構造にも起因すると考えられており、中小企業庁「中小M&Aガイドライン」では以下のように記載されています。

| そのような状況において、仲介者が片方当事者(特に、リピーターになり得る譲り受け側)の利益を優先して取引をまとめるように動く動機があるという構造的な問題が指摘されている。 引用:中小企業庁「中小M&Aガイドライン」 |

本サービスは、こうした「情報の格差」が生む問題を公正な価値評価によって解消し、株主や企業の利益を守るものであり、以下にて中小企業庁「中小M&Aガイドライン」でも推奨されている、セカンドオピニオンの活用に資するサービスでもあります。

プルータス・コンサルティングの評価価格と仲介会社の提示価格に乖離があった場合には、乖離の要因を分析し貴社が仲介会社と交渉する際のサポートも行います。そして必要に応じて、プルータス・マネジメントアドバイザリーが、仲介ではなく専属のM&Aアドバイザーとして、適正な企業価値にて親族外事業承継におけるM&Aの交渉を行います。

| セカンド・オピニオンとは、中小M&Aを行おうとしている者が支援機関と契約を締結する際や、支援機関から受けた助言の内容の妥当性を検証したい場合等に、他の支援機関から意見を求めることをいう。 引用:中小企業庁「中小M&Aガイドライン」 |

| また、仲介者が参考資料として自ら簡易に算定(簡易評価)した、概算額・暫定額としてのバリュエーションの結果を両当事者に示す場合には、以下の点を両当事者に対して明示すべきである。 ・あくまで確定的なバリュエーションを実施したものではなく、参考資料として簡易に算定したものであるということ ・当該簡易評価の際に一方当事者の意向・意見等を考慮した場合、当該意向・意見等の内容 ・必要に応じて士業等専門家等の意見を求めることができること 引用:中小企業庁「中小M&Aガイドライン」 |

【株式会社プルータス・コンサルティングについて】

M&Aを始め、新株予約権を活用したインセンティブ・プラン及び資金調達など、様々な局面における公正価値の評価を行う、資本政策の総合コンサルティング・ファームです。

最近では、NTTによるNTTドコモ、ソニーによるソニーフィナンシャルホールディングスの完全子会社化におけるアドバイザリーを手がけました。

企業の公正価値評価に特化した本邦初の独立系専門機関として、クライアントの企業価値創造に貢献し、資本市場の発展に寄与します。

- U R L : https://www.plutuscon.jp/

- 所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング30階

- 代表者 : 代表取締役社長 野口 真人

- 事業内容: - 上場会社及び非上場会社の株式、新株予約権、社債などの診断・査定

- 財務に関する調査(デューデリジェンス)

- 資本政策に関するコンサルティング

- 上記各号に付帯する一切の事業

【株式会社プルータス・マネジメントアドバイザリーについて】

M&Aにおいて、売り手と買い手とでは、両者が追い求める利益は相反します。私たちの使命は、ワンサイド(片側)に立ち、クライアントの利益を最大化することです。親族外事業承継に係るアドバイザリー、子会社やノンコア事業の売却等による組織再編、ベンチャー企業のM&AによるEXIT支援等、多岐に渡るM&Aアドバイザリー業務に対応します。

- U R L : https://plutusmaad.jp/

- 所在地 : 東京都千代田区霞が関三丁目2番5号 霞が関ビルディング30階

- 代表者 : 代表取締役社長 門澤 慎

- 事業内容: - 親族外事業承継に係るアドバイザリー

- 子会社やノンコア事業の売却等による組織再編

- ベンチャー企業のM&AによるEXIT支援 等

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像