【間接費領域における意識調査】Leaner Technologiesが国内のコスト削減(間接費領域)についての調査結果を発表

~9割超の経営層がコスト削減に関心を持つ一方、取り組みは不十分~

株式会社Leaner Technologiesは、国内の経理・購買部門の担当者を対象として、コスト削減に対する企業の意識や取り組み状況について実態調査を実施。

経営陣がコスト削減に関心を持っている企業は9割を超える一方で、半数以上が主体的な取り組みは実施していないことが明らかとなった。

経営陣がコスト削減に関心を持っている企業は9割を超える一方で、半数以上が主体的な取り組みは実施していないことが明らかとなった。

■コスト削減に関心がある経営層は9割超ながら、実際に取り組みの必要性を感じている経営者は4割に留まる

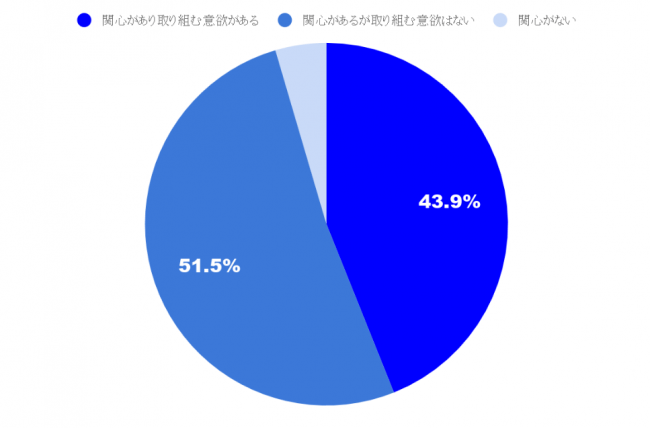

Q-1)経営層は、どの程度、自社のコスト削減の必要性を感じているか?

9割以上もの経営者がコスト削減に関心があると回答しているが、コスト削減に取り組む意欲があると回答したのはそのうちの半数にも満たなかった。コスト削減に関心がある経営層は多いが、取り組みの必要性はあまり感じていない傾向にあることが伺える。

■調達・購買の担当者もコスト削減に対しての意識は低く、現状把握・プランニング(Plan)、調達先の見直し(Do)も改善余地が残る

経営者のコスト削減の取り組みに対する意識の希薄さもあってか、コスト管理担当者の取り組みも不十分となっている。コスト削減の前提となる現状の見える化・プランニングでは、外部(市場・他社)と比較することが有効な手段であるが、多くの企業では行われていないことが明らかになった。

また、調達先を定期的に見直している企業は約1割ほどで、新たなソリューションが出た際に見直しをする企業すら約6割に留まっている。コストを削減する意識はあまり浸透しておらず、結果として、コスト削減施策の推進も定着化していないと言えるだろう。

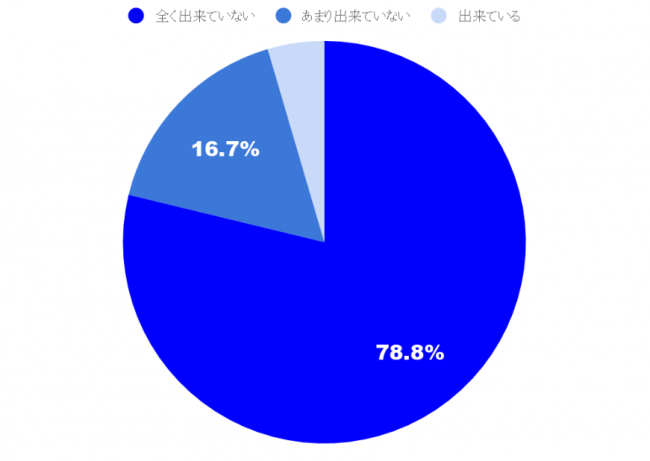

Q-2)費目別に、自社の調達コストを競合の水準と比較し、多寡を把握できているか?

(n=66)

他社と調達コストを比較している企業は非常に少なく、全く比較していない企業が約8割にも上る。これより、コスト管理の現場では自社内の経過管理に留まっており、客観的に調達水準を把握できている企業は少ないことが窺える。

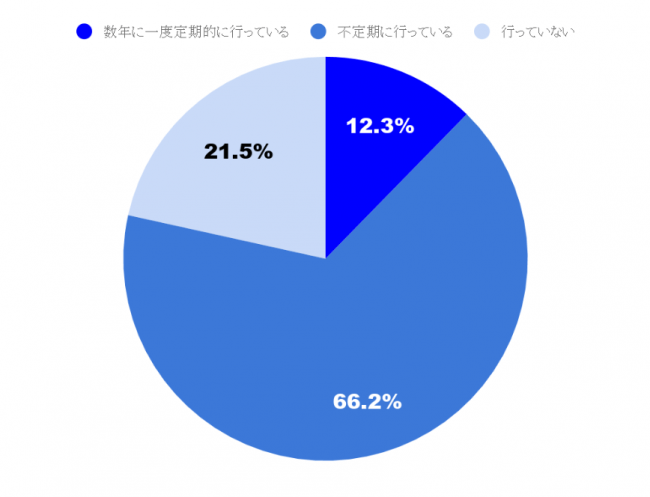

Q-3)どのようなタイミングで、調達先の見直しを行っているか?

Q-4)間接費の新たなソリューションが出た際に、都度相見積もりを取得しているか?

調達先の見直しを定期的に行っている企業は約1割程度であり、新たなソリューションが出た際に相見積もりを取得している企業が6割に満たないことからも、削減への意識はあまり浸透していないと言える。

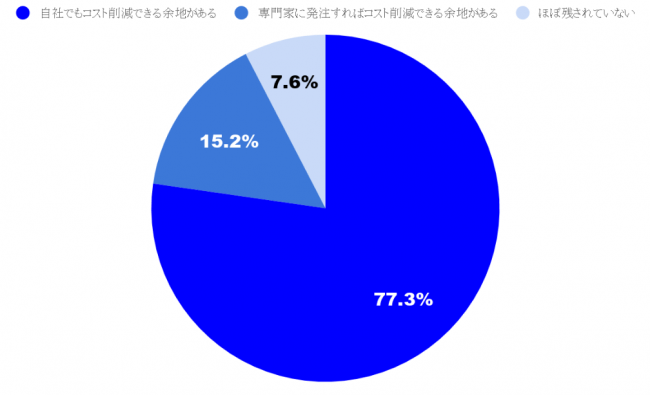

■多く(9割超)の企業で、自社にコスト削減余地が残ると考えている

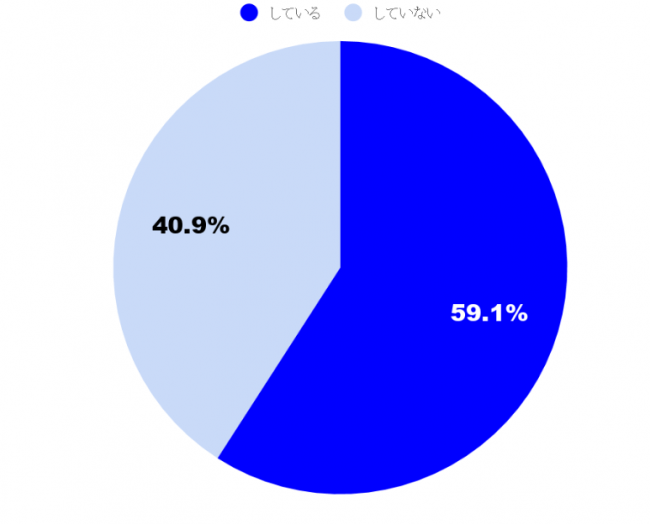

Q-5)自社はどの程度コスト削減の余地が残されていると考えるか?

一方で、自社にコスト削減余地があると感じる企業は多く、8割近くが自社でも出来る余地があると感じている。コスト削減施策への潜在的な期待はあると言えるだろう。

間接費・経費の領域は、関心が薄く、取り組みが後手になりがちな領域の一つである。

但し、間接費・経費のコスト削減の効果は、本業に与える影響を極小化した上で、

利益の創出につながるため、経営へのインパクトは大きい。

本調査が、企業の間接費・経費を見直す契機となれば幸甚である。

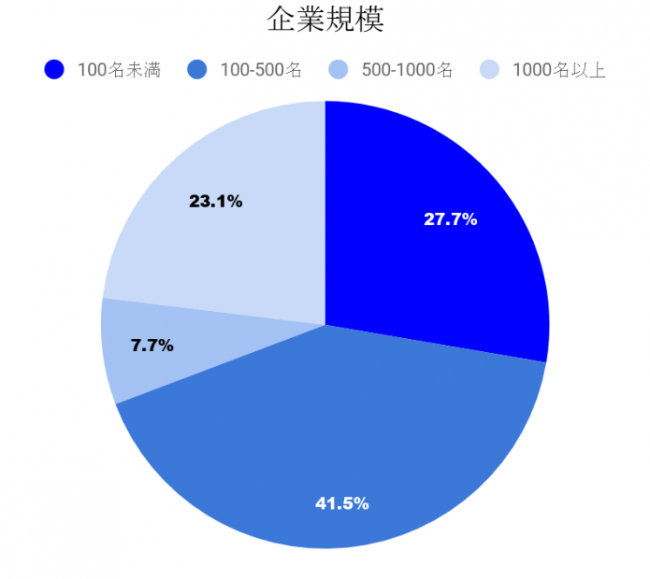

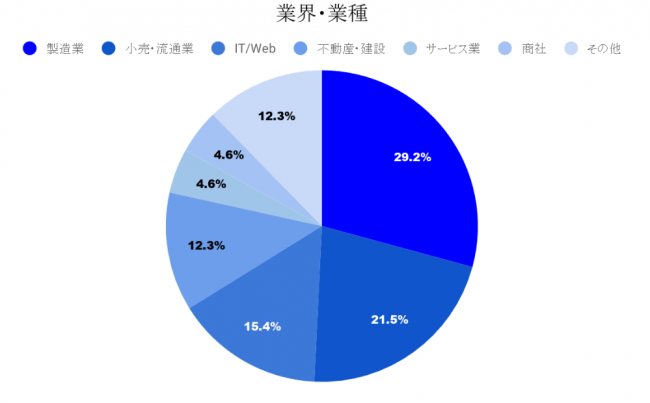

■参考)回答者の属性

今回の記事は規模・業界様々な企業へのアンケートを元に作成している。

Leaner(リーナー)は間接費の無駄を徹底的に見える化し、コスト削減に貢献します。

既存の財務・購買データを送付いただくだけで、ビッグデータ解析に基づく自社・他社比較により、使いすぎな間接費目を特定。独自のKPI管理により費目別のコスト削減余地、適切なコスト削減手法を提示可能となります。一時的なコスト削減だけでなく、継続的な評価・アラートにも対応。やりたくてもできなかった、新たな間接費管理・削減を実現します。

先駆けて募集していたトライアルはすでに様々な規模(従業員50~10,000名)の企業様から100件以上のお問い合わせをいただいております。

注)直接費:個々の製品・サービスに紐づけることが可能な費用(原材料費・直接人件費など)

注)間接費:個々の製品・サービスに紐づけることが難しい費用(備品消耗品費・水道光熱費・各種手数料など)

お問い合わせはこちら:https://leaner.jp/contacts/

Leaner(リーナー): https://leaner.jp/

【窓口】

電話:03-4500-8520(代表)

E-mail:info@leaner.co.jp

Q-1)経営層は、どの程度、自社のコスト削減の必要性を感じているか?

9割以上もの経営者がコスト削減に関心があると回答しているが、コスト削減に取り組む意欲があると回答したのはそのうちの半数にも満たなかった。コスト削減に関心がある経営層は多いが、取り組みの必要性はあまり感じていない傾向にあることが伺える。

■調達・購買の担当者もコスト削減に対しての意識は低く、現状把握・プランニング(Plan)、調達先の見直し(Do)も改善余地が残る

経営者のコスト削減の取り組みに対する意識の希薄さもあってか、コスト管理担当者の取り組みも不十分となっている。コスト削減の前提となる現状の見える化・プランニングでは、外部(市場・他社)と比較することが有効な手段であるが、多くの企業では行われていないことが明らかになった。

また、調達先を定期的に見直している企業は約1割ほどで、新たなソリューションが出た際に見直しをする企業すら約6割に留まっている。コストを削減する意識はあまり浸透しておらず、結果として、コスト削減施策の推進も定着化していないと言えるだろう。

Q-2)費目別に、自社の調達コストを競合の水準と比較し、多寡を把握できているか?

(n=66)

他社と調達コストを比較している企業は非常に少なく、全く比較していない企業が約8割にも上る。これより、コスト管理の現場では自社内の経過管理に留まっており、客観的に調達水準を把握できている企業は少ないことが窺える。

Q-3)どのようなタイミングで、調達先の見直しを行っているか?

Q-4)間接費の新たなソリューションが出た際に、都度相見積もりを取得しているか?

調達先の見直しを定期的に行っている企業は約1割程度であり、新たなソリューションが出た際に相見積もりを取得している企業が6割に満たないことからも、削減への意識はあまり浸透していないと言える。

■多く(9割超)の企業で、自社にコスト削減余地が残ると考えている

Q-5)自社はどの程度コスト削減の余地が残されていると考えるか?

一方で、自社にコスト削減余地があると感じる企業は多く、8割近くが自社でも出来る余地があると感じている。コスト削減施策への潜在的な期待はあると言えるだろう。

間接費・経費の領域は、関心が薄く、取り組みが後手になりがちな領域の一つである。

但し、間接費・経費のコスト削減の効果は、本業に与える影響を極小化した上で、

利益の創出につながるため、経営へのインパクトは大きい。

本調査が、企業の間接費・経費を見直す契機となれば幸甚である。

■参考)回答者の属性

今回の記事は規模・業界様々な企業へのアンケートを元に作成している。

(n=66)

Leaner(リーナー)は間接費の無駄を徹底的に見える化し、コスト削減に貢献します。

既存の財務・購買データを送付いただくだけで、ビッグデータ解析に基づく自社・他社比較により、使いすぎな間接費目を特定。独自のKPI管理により費目別のコスト削減余地、適切なコスト削減手法を提示可能となります。一時的なコスト削減だけでなく、継続的な評価・アラートにも対応。やりたくてもできなかった、新たな間接費管理・削減を実現します。

先駆けて募集していたトライアルはすでに様々な規模(従業員50~10,000名)の企業様から100件以上のお問い合わせをいただいております。

注)直接費:個々の製品・サービスに紐づけることが可能な費用(原材料費・直接人件費など)

注)間接費:個々の製品・サービスに紐づけることが難しい費用(備品消耗品費・水道光熱費・各種手数料など)

お問い合わせはこちら:https://leaner.jp/contacts/

Leaner(リーナー): https://leaner.jp/

【窓口】

電話:03-4500-8520(代表)

E-mail:info@leaner.co.jp

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像