経営者の令和8年度税制改正の認知は7割超。M&Aでは「税引後の手取り額」を重視も、税制改正に関する早期相談意向は伸びず

令和8年度税制改正によりM&A実行時の手取りに影響の可能性も、経営者は慎重な姿勢

M&Aロイヤルアドバイザリー株式会社(本社所在地:東京都千代田区、代表取締役社長:橋場 涼)は、40歳〜75歳の事業承継に関心がある経営者760人を対象に、「令和8年度税制改正とM&A時の税引後手取り額に関する意識調査」を実施しました。

本調査では、事業承継に関心を持つ経営者における令和8年度税制改正の認知状況、M&Aを検討する際の税引後手取り額への意識、ならびに税制改正の影響に関する専門家への相談状況について調査しています。

事業承継を検討するオーナー経営者にとって、M&Aは後継者問題の解決や企業の成長継続を実現する有力な選択肢の一つです。そのなかで、M&Aの意思決定においては売却金額そのものだけでなく、税引後に最終的にどれだけの資金が手元に残るのかも重要な判断材料となります。

令和8年度税制改正をめぐっては、一定以上の高額な会社売却において、オーナーの税引後手取り額に影響が生じる可能性があるとされています。そこでM&Aロイヤルアドバイザリー株式会社(https://ma-la.co.jp/)では、事業承継に関心を持つ経営者が、令和8年度税制改正をどの程度認知しているのか、M&A時に税引後の手取り額をどのように捉えているのか、また専門家への相談行動がどの程度進んでいるのかを明らかにするため、本調査を実施しました。

調査概要:令和8年度税制改正とM&A時の税引後手取り額に関する意識調査

【調査期間】2026年4月28日(火)~2026年4月29日(水)

【調査方法】インターネット調査

【調査人数】760人

【調査対象】事前調査で事業承継に関心があると回答した40歳~75歳の経営者

【調査元】M&Aロイヤルアドバイザリー株式会社(https://ma-la.co.jp/)

【モニター提供元】Freeasy

※グラフは少数第二位を四捨五入して記載しています

税制改正の認知は広がる一方、自社への影響把握には課題

税制改正の認知は7割超。一方で、約4人に1人は「聞いたことがない」

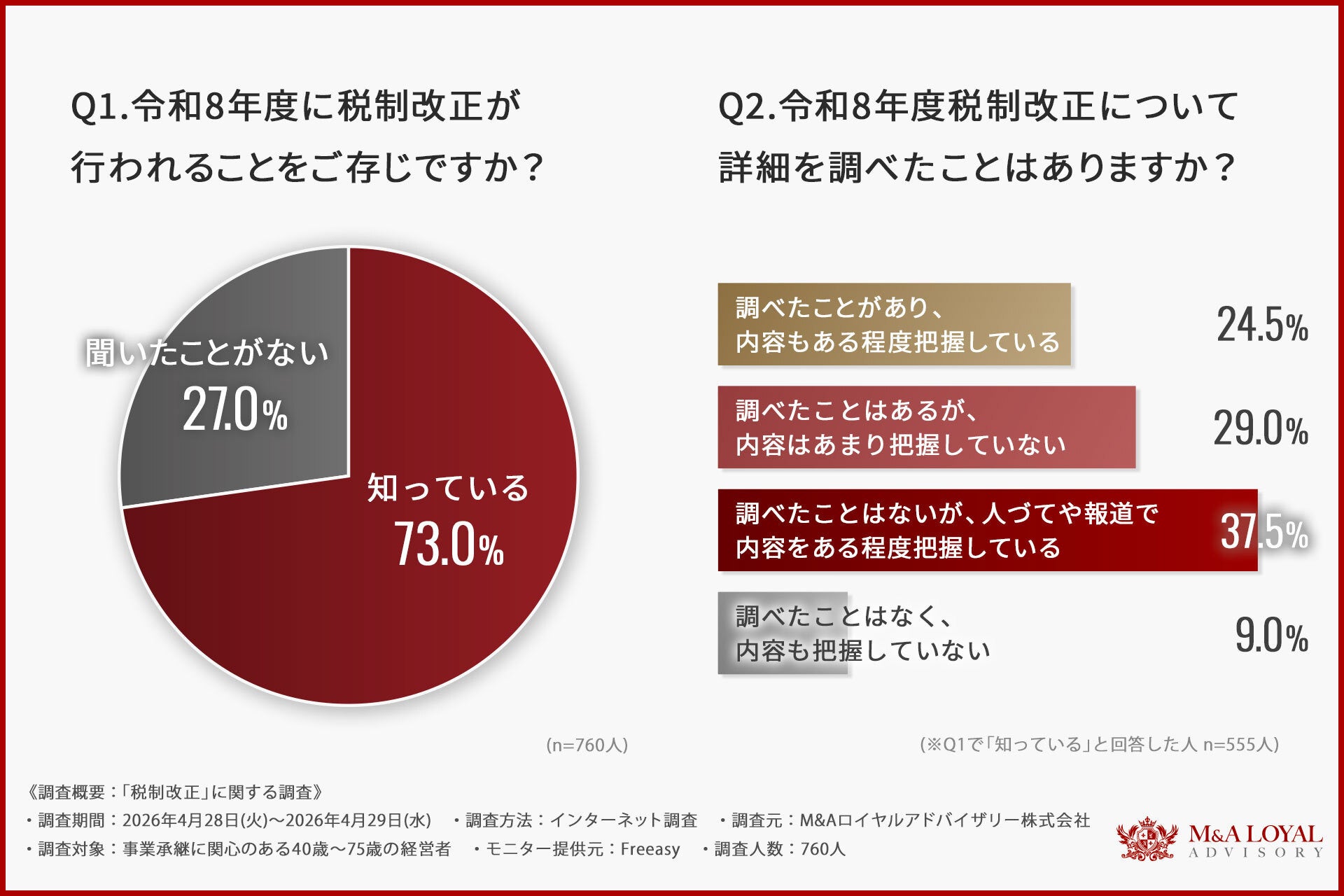

はじめに、「令和8年度に税制改正が行われることをご存じですか?」と尋ねたところ、『知っている(73.03%)』『聞いたことがない(26.97%)』という回答結果になりました。

令和8年度税制改正について、事業承継に関心を持つ経営者の間では一定程度認知が広がっていることがわかります。

一方で、約4人に1人は「聞いたことがない」と回答しており、税制改正に関する情報の受け止め方には差があることもうかがえます。

認知は広がる一方、自ら調べて内容を把握している経営者は約4人に1人

次に、「令和8年度税制改正について詳細を調べたことはありますか?」と尋ねたところ、以下のような回答結果になりました。

-

調べたことがあり、内容をある程度把握している(24.50%)

-

調べたことはあるが、内容はあまり把握していない(29.01%)

-

調べたことはないが、人づてや報道で内容をある程度把握している(37.48%)

-

調べたことはなく、内容も把握していない(9.01%)

税制改正そのものを認知している経営者は多い一方で、自ら詳細を調べ、内容をある程度把握している経営者は約4人に1人にとどまりました。

人づてや報道などを通じて一定の情報を得ている層も多いものの、自社への影響を具体的に確認する段階までは進んでいない経営者も少なくないことが示唆されます。

M&A後の手取り額への影響の可能性、認知は半数超も「内容まで理解」は15.5%

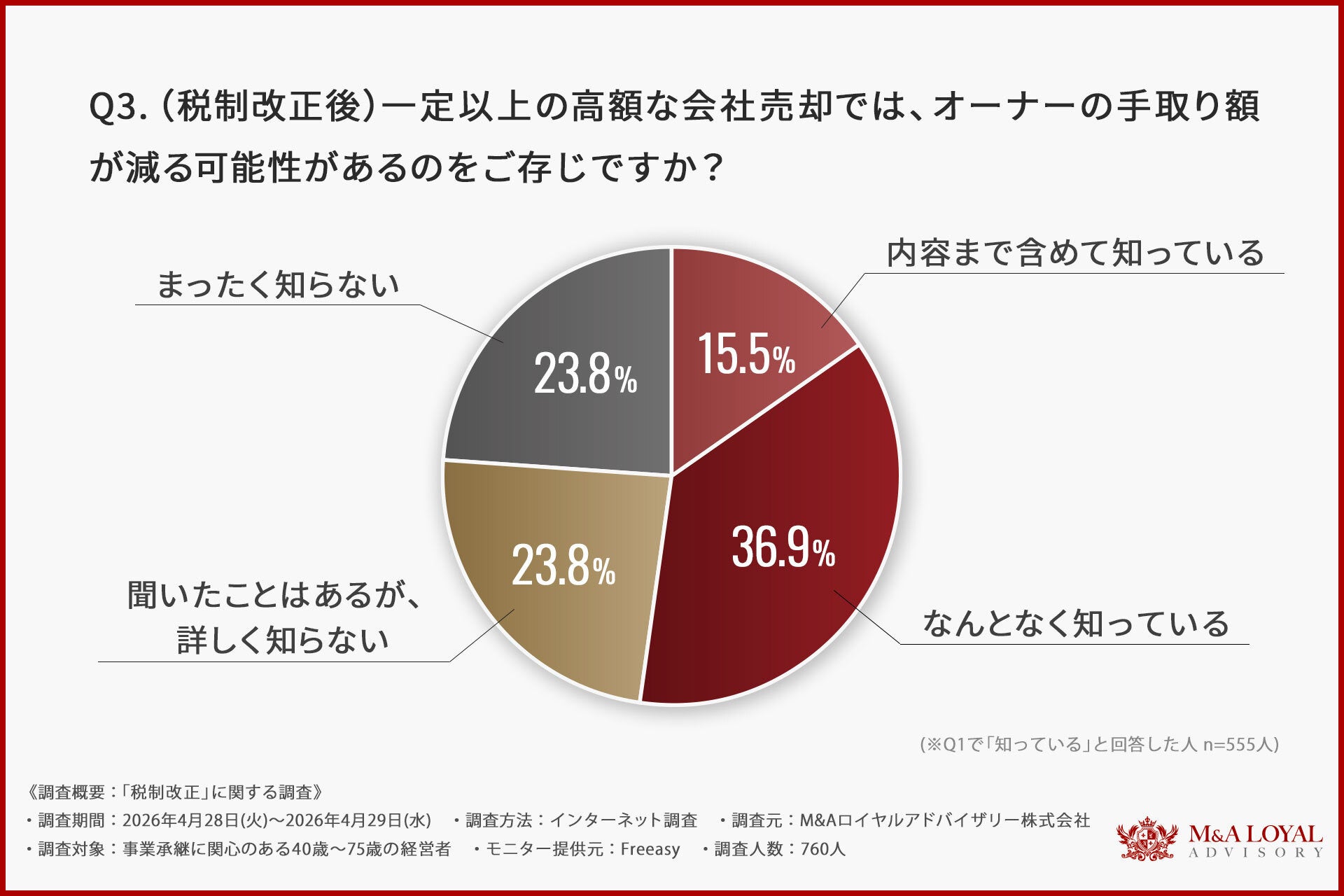

「税制改正後、一定以上の高額な会社売却では、オーナーの手取り額が減る可能性があるのをご存じですか?」と尋ねたところ、以下のような回答結果になりました。

-

内容まで含めて知っている(15.50%)

-

なんとなく知っている(36.97%)

-

聞いたことはあるが、詳しくは知らない(23.78%)

-

まったく知らない(23.78%)

会社売却後の手取り額に影響が生じる可能性について、『内容まで含めて知っている』と回答した経営者は15.5%にとどまりました。

一方で、『なんとなく知っている』まで含めると52.5%となり、一定の認知はあるものの、具体的な制度内容や自社への影響については、十分に理解が進んでいない可能性があります。

M&Aにおける税引後の手取り額は、売却金額だけでなく、株式の保有状況や取得価額、売却スキームなどによって変動します。そのため、制度改正の可能性を踏まえたうえで、個別の状況に応じて確認することが重要といえます。

M&Aでは売却金額だけでなく、最終的な手取り額が重要な判断材料に

M&Aで売却金額より「税引後の手取り額」を重視する経営者は76.2%

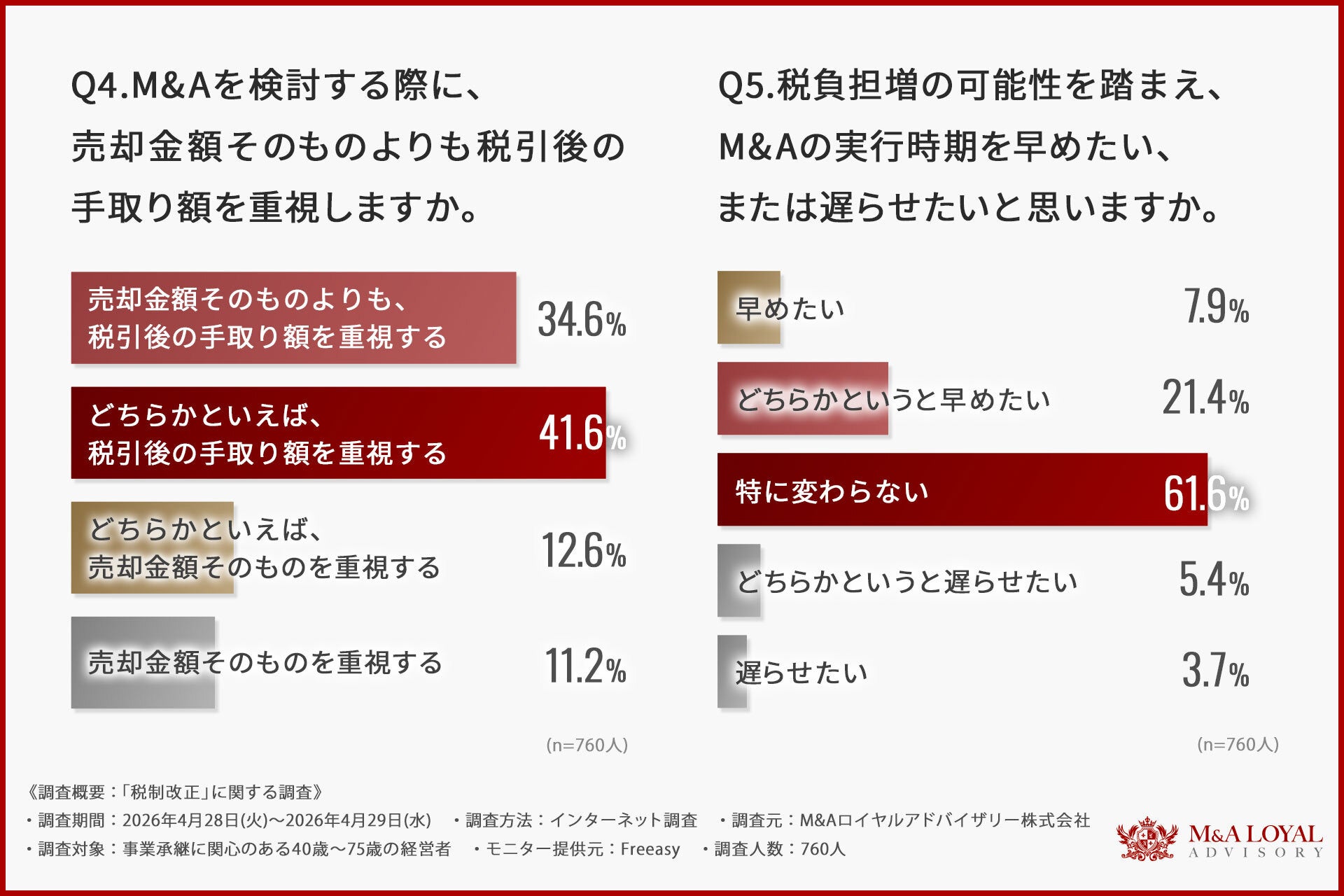

「M&Aを検討する際に、売却金額そのものよりも税引後の手取り額を重視しますか?」と尋ねたところ、以下のような回答結果になりました。

-

売却金額そのものよりも、引退後の手取り額を重視する(34.61%)

-

どちらかといえば、税引後の手取り額を重視する(41.58%)

-

どちらかといえば、売却金額そのものを重視する(12.63%)

-

売却金額そのものを重視する(11.18%)

『売却金額そのものよりも、引退後の手取り額を重視する』『どちらかといえば、税引後の手取り額を重視する』を合わせると76.2%となり、4人に3人以上が税引後の手取り額を重視していることが明らかになりました。

M&Aの検討においては、表面的な売却金額だけでなく、最終的にどれだけの資金が手元に残るのかが、経営者にとって重要な判断材料になっていることがうかがえます。

特にオーナー経営者にとって、M&Aは事業承継の手段であると同時に、引退後の生活設計や次の挑戦に関わる重要な意思決定です。そのため、売却金額だけでなく、税引後の手取り額を踏まえた検討が求められます。

税負担の可能性を踏まえても、M&A時期を「早めたい」は29.3%にとどまる

「税負担の可能性を踏まえ、M&Aの実行時期を早めたい、または遅らせたいと思いますか?」と尋ねたところ、以下のような回答結果になりました。

-

早めたい(7.89%)

-

どちらかといえば早めたい(21.45%)

-

特に変わらない(61.58%)

-

どちらかといえば遅らせたい(5.39%)

-

遅らせたい(3.68%)

『早めたい』『どちらかといえば早めたい』を合わせると29.3%となりました。一方で、『特に変わらない』が61.6%を占めており、税負担の可能性を認識していても、M&Aの実行時期の見直しには慎重な経営者が多いことがうかがえます。

M&Aの実行時期は、税務上の影響だけでなく、会社の業績、後継者の有無、従業員・取引先への影響、買手候補との条件交渉など、複数の要素を踏まえて判断されるものです。

そのため、税制改正の影響が気になる場合でも、一律に時期を早める・遅らせるのではなく、自社の状況に応じて選択肢を把握しておくことが望ましいといえます。

税制改正の相談はこれからの段階。相談先は税理士・会計士が中心に

税制改正の影響について専門家に相談したことがない経営者は41.8%

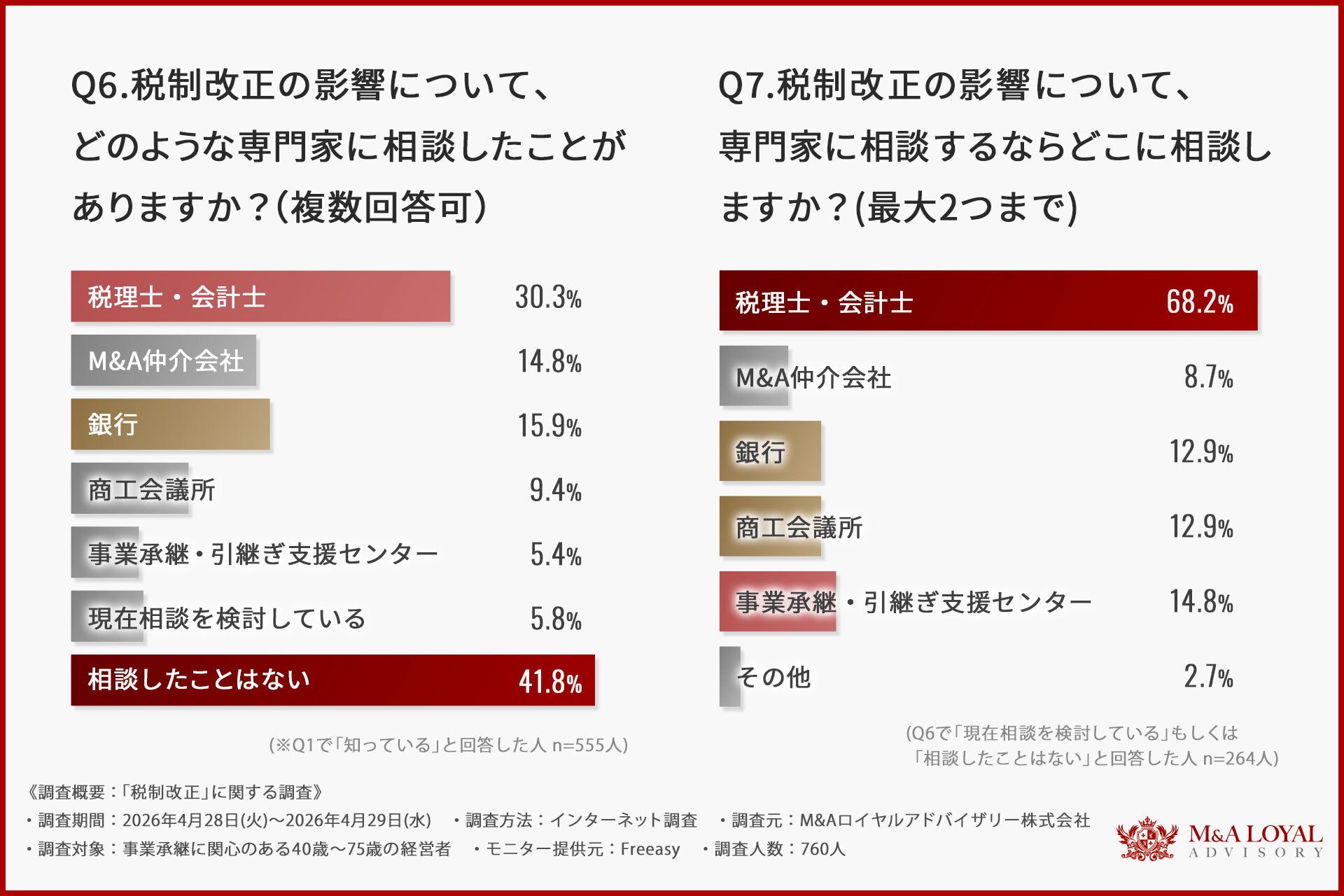

「税制改正の影響について、専門家に相談したことがありますか?」と尋ねたところ、以下のような回答結果になりました。

-

税理士・会計士に相談したことがある(30.27%)

-

M&A仲介会社に相談したことがある(14.77%)

-

銀行に相談したことがある(15.86%)

-

商工会議所に相談したことがある(9.37%)

-

事業承継・引継ぎ支援センターに相談したことがある(5.41%)

-

現在相談を検討している(5.77%)

-

相談したことはない(41.80%)

税制改正の影響について『相談したことはない』と回答した経営者が41.8%と最も多い結果になりました。

相談経験がある場合でも、相談先としては『税理士・会計士に相談したことがある(30.27%)』が最も多く、税制改正に関する相談は税務の専門家が中心になっていることがわかります。

一方で、M&Aの実行にあたっては、税務上の影響だけでなく、売却時期、候補先選定、条件交渉、成約後の資金計画なども重要な検討要素となります。税理士・会計士などの専門家と連携しながら、M&A実務の観点からも早い段階で確認を進めることが重要といえるでしょう。

税制改正の相談先として「税理士・会計士に相談したい」が68.2%

「税制改正の影響について、専門家に相談するならどこに相談しますか?」と尋ねたところ、以下のような回答結果になりました。

-

税理士・会計士に相談したい(68.18%)

-

M&A仲介会社に相談したい(8.71%)

-

銀行に相談したい(12.88%)

-

商工会議所に相談したい(12.88%)

-

事業承継・引継ぎ支援センターに相談したい(14.77%)

-

その他(2.65%)

税制改正に関する相談先としては、『税理士・会計士に相談したい』が68.2%と突出して多い結果になりました。

税制改正というテーマの性質上、税務の専門家である税理士・会計士への相談意向が高いことは自然な結果といえます。

一方で、『M&A仲介会社に相談したい』は8.7%にとどまりました。M&Aの実行にあたっては、税務上の論点に加えて、売却時期の検討、候補先選定、条件交渉、税引後手取り額の見通しを踏まえた意思決定など、実務面で確認すべき事項も多くあります。税理士・会計士などの専門家と連携しながら、M&A実務の観点からも検討を進めることが重要と考えられます。

M&A時の手取り額を重視しながらも、専門家への相談には慎重

税引後手取り額への関心と、具体的な相談行動の間にギャップ

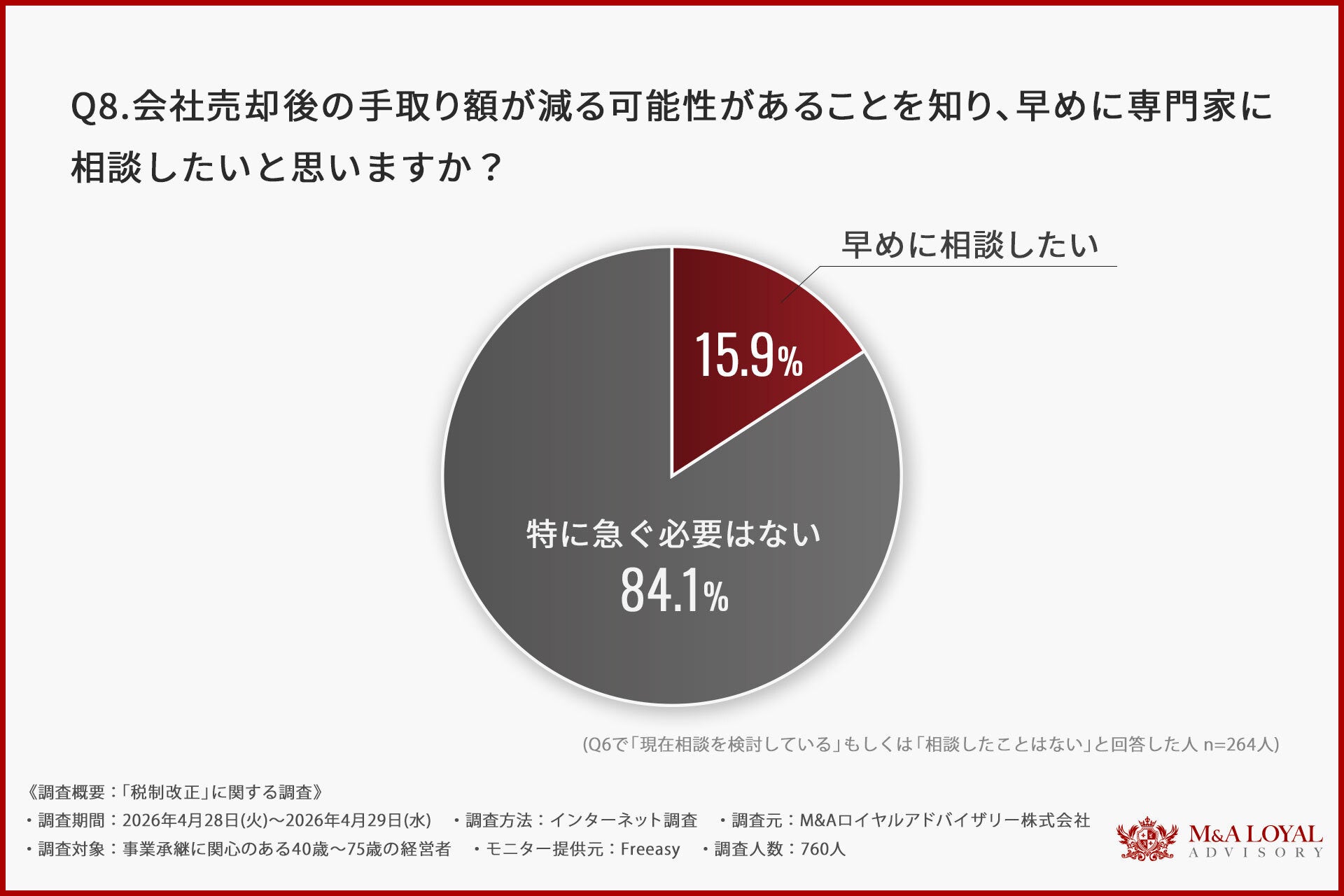

最後に、「会社売却後の手取り額が減る可能性があることを知り、早めに専門家へ相談したいと思いますか?」と尋ねたところ、『早めに相談したい(15.91%)』『特に急ぐ必要はない(84.09%)』という回答結果になりました。

M&A検討時に税引後の手取り額を重視する経営者は76.2%にのぼる一方で、会社売却後の手取り額が減る可能性を知り、早めに専門家へ相談したいと回答した経営者は15.9%にとどまりました。

この結果から、経営者の間では「最終的に手元に残る金額を重視する」という意識は高いものの、税制改正の影響を踏まえた早期相談や、自社における手取り額の見通しを具体的に確認する行動には、まだ十分につながっていない実態がうかがえます。

M&Aは、実行までに一定の検討期間を要することが多く、候補先選定や条件交渉、デューデリジェンス、契約手続きなど複数のプロセスを経て進みます。税制改正の影響が気になる場合には、早い段階で選択肢を把握し、税引後手取り額の見通しを確認しておくことが重要といえるでしょう。

【まとめ】税制改正への認知は広がるも、自社への影響確認には課題

今回の調査では、事業承継に関心を持つ経営者の多くが令和8年度税制改正を認知しており、M&Aにおいて税引後の手取り額を重視していることが明らかになりました。

一方で、M&A後の手取り額に影響が生じる可能性について「内容まで含めて知っている」と回答した経営者は15.5%にとどまり、会社売却後の手取り額が減る可能性を知って「早めに専門家へ相談したい」と回答した経営者も15.9%にとどまりました。

この結果から、経営者の間では「税制改正を知っている」「税引後の手取り額を重視している」という意識はあるものの、実際に自社の状況に当てはめて影響を確認したり、M&Aの時期や税引後手取り額を試算したりする行動には、まだ十分につながっていないことがうかがえます。

M&Aにおいては、売却金額そのものだけでなく、税引後にどれだけの資金が手元に残るのか、またどのタイミングで意思決定を行うのかが、オーナー経営者の引退後の生活設計や次の挑戦に関わります。

税制改正による影響は、会社の状況、売却金額、株式の保有状況、売却スキームなどによって異なるため、一概に判断することはできません。そのため、税理士・会計士などの専門家と連携しながら、自社にとってどのような影響が生じる可能性があるのかを確認し、必要に応じて売却時期や税引後手取り額の見通しを整理しておくことが望ましいといえます。

M&Aロイヤルアドバイザリーでは、税理士・会計士などの専門人材を中心に構成されるコーポレートアドバイザリー部を設けており、税務・会計・M&A実務の各観点を踏まえたご相談が可能です。令和8年度税制改正による影響が気になる方や、自社の場合にどのような選択肢が考えられるのかを確認したい方は、ぜひ無料相談をご活用ください。

M&Aロイヤルアドバイザリー株式会社

今回、「令和8年度税制改正とM&A時の税引後手取り額に関する意識調査」を実施したのは、M&Aロイヤルアドバイザリー株式会社(https://ma-la.co.jp/)です。

■M&Aロイヤルアドバイザリー株式会社

M&Aロイヤルアドバイザリーは2021年創業のM&A仲介会社で、創業5期目ながら254名(2026年5月1日時点)の役職員数で運営している国内屈指の事業承継プロフェッショナル集団です。売手企業様へのアドバイザリー業務を担当する企業情報部、買手企業様を担当する提携支援部、会計士や税務のスペシャリストで構成されるコーポレートアドバイザリー部など、各プロセスの専門家による分業化体制が特徴となります。ロイヤルアドバイザリーは業界・地域を問わずに日本全国での事業承継支援が可能で、分業化や専門性の高さによる質、マッチングでのネットワークで高い評価を得ております。

社名 : M&Aロイヤルアドバイザリー株式会社

所在地:東京都千代田区丸の内1-8-3 丸の内トラストタワー本館20階

代表者:代表取締役社長 橋場 涼

設立:2021 年 11 月 30 日

事業内容:M&A仲介、事業承継支援

会社HP: https://ma-la.co.jp/

‐M&Aアドバイザー紹介はこちら:https://ma-la.co.jp/consultant/

‐報酬体系の詳細はこちら:https://ma-la.co.jp/fee/

‐当社サービスの詳細:https://ma-la.co.jp/service/acquisitions-advisory/

‐資料ダウンロードはこちら:https://ma-la.co.jp/download/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像