アストラゼネカ 業績発表のお知らせ

4月27日にアストラゼネカ英国本社が発表しました、2017年第1四半期業績発表プレスリリースのハイライトの日本語訳をお送りします。

この資料の正式言語は英語であり、その内容および解釈については英語が優先します。

この資料の正式言語は英語であり、その内容および解釈については英語が優先します。

AstraZeneca PLC 2017年第1四半期業績

重要な年となる2017年、パイプラインのニュースが続き、幸先良いスタートをきる

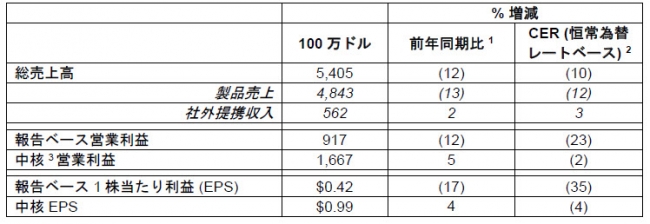

ファイナンシャルサマリー

● 社外提携収入の3分の1は持続可能かつ継続的収入4が占める。

- コスト管理における継続的かつ良好な進捗は、ビジネスの形の進化を反映:

- 報告ベース研究開発費は2%減少し14億ドル5,300万ドル(CERベースでは2%増);中核研究開発費は6%減少し13億3,800万ドル(CERベースでは3%減)。

- 報告ベース販売・一般管理費は11%減少し23億ドル(CERベースでは8%減);中核販売・一般管理費は14%減少し18億2,900万ドル(CERベースでは12%減)。

● 報告ベースEPSは17%減少(CERベースでは35%減); 中核EPSは4%減少(CERベースでは4%減)。

● 2017年財務ガイダンスを確認。

営業ハイライト

成長基盤は4%成長(CERベースでは5%増)、総売上高の66%を占める。

● 新興市場:7%成長(CERベースでは9%増)、アストラゼネカの最大売上地域に成長。

● 呼吸器:2%減少(CERベースでは不変)、米国のシムビコートの業績により成長が相殺。

● New CVMD5:5%成長(CERベースでは6%増)、米国における競合圧力が継続。

● 日本:5%成長(CERベースでは3%増)、一部タグリッソの上市成功およびシムビコートの業績を反映。

● New Oncology6:売上は2億3,600万ドル(2016年第1四半期:9,900万ドル)、中国においてタグリッソの薬事承認取得

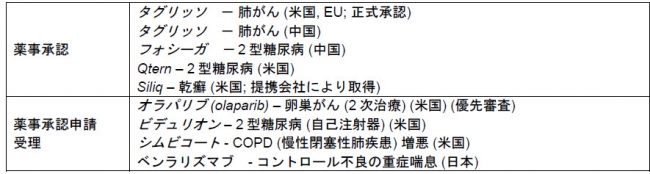

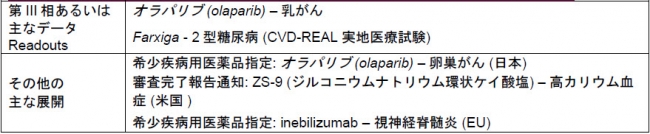

サイエンスのリーダーシップを達成

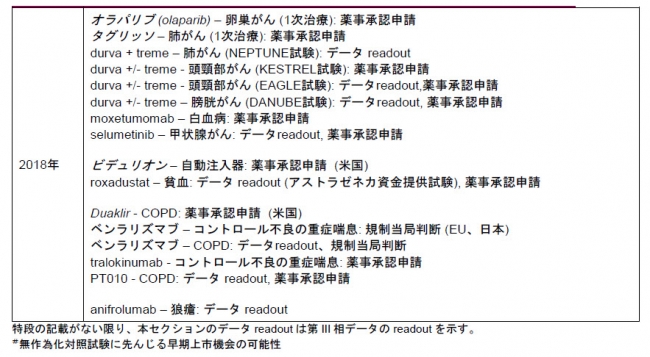

下記の表は前回業績発表以降の後期段階パイプラインの成功事例を示すものです。

最高経営責任者(CEO)パスカル・ソリオの業績に関するコメント:

「好調なスタートにより2017年の当社ガイダンスに変更はありません。特筆すべきは、新興市場が当社最大の地域となり、売上の32%を占めるまでに成長したことです。また、パイプラインに関しては、特にオンコロジー領域において大きな成果があり、アストラゼネカにとって重要な年になる今年を、期待通りの進展をみせつつ推移しています。オラパリブの卵巣がん・乳がんに関する良好なデータに加え、肺がんの適応でタグリッソの承認を米国およびヨーロッパで取得するとともに、重要な治療薬である本剤を中国において記録的なスピードで上市しました。ZS-9に関して審査完了報告通知を受領したことは残念ですが、高カリウム血症治療薬としての同剤に関する当社の自信は揺るぎません」。

「総売上高には最近の特許期間満了による一過性の影響が反映されていますが、この影響は本年下半期には減少すると予想しています。重要な点は、がん免疫療法薬および標的治療薬を含む当社のパイプラインが大幅な進展を継続すると予想していることです。また、当社は患者さんに新薬を届けるための努力を支えるため効率化に向けた全社的な取り組みを継続していきます」。

2017年度 ガイダンス:確認済み

当社は総売上高および中核EPSに関してのみガイダンスを提示します。本セクションの全ての数字は恒常為替レートに基づくものであり、前回の業績発表から変更はありません。

当社は中核EPSベースのみでガイダンスを提示します。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告・GAAPベースの結果の重要な要素を正確に予測することはできませんので、報告・GAAPベースのガイダンスを提供することは不可能です。本発表文書の末尾にある「将来予想に関する記述についての注意書」(英語原文リリースのみ記載)をご参照ください。

上記に示された無修正のガイダンスに加えて、当社は損益計算書の他の項目の指標も提供します。2017年度の社外提携収入およびその他営業収入は2016年度のそれを上回ると予想されます。2017年度は社外提携収入の比率として、持続可能かつ継続的収入は更に増加すると想定されます。中核研究開発費は概ね2016年度と同水準であると予想され、当社は、ビジネス形態の進化を反映し、中核販売・一般管理費の更なる削減を期待しています。これらの項目の詳細な説明は営業・ファイナンシャルレビューに記載されています。

2017年度為替の影響

2017年第1四半期の平均為替レートおよび当社が発表した為替感度のみに基づき、通年の総売上高に対する為替変動のマイナス影響は1桁台前半、中核EPSに対するマイナス影響は最小限であると予想されます。為替感度の更なる詳細は営業・ファイナンシャルレビューの項に示されています。

注:

1. 特段の記載がない限り、伸び率はすべて実質為替レートベース

2. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているためGAAPとは異なる指標です。

3. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、営業・ファイナンシャルレビューを参照ください。

4. 持続可能かつ継続的収入とは一時金の受領を除く社外提携収入と定義されます。

5. New Cardiovascular and Metabolic Diseases(循環器・代謝疾患)にはブリリンタおよび糖尿病治療薬が含まれます。

6. New Oncologyはタグリッソ、オラパリブ (olaparib)およびイレッサ(米国)により構成されます。

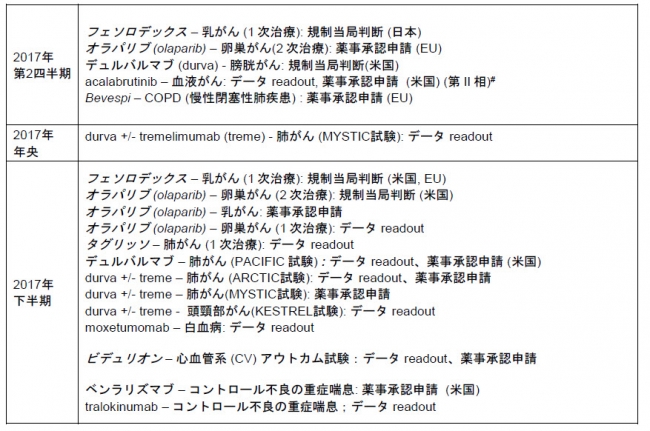

パイプライン:予定されている主なニュース

イノベーションはアンメット・メディカルニーズへの対応に不可欠であり、当社の成長戦略の中心にあります。研究開発への集中はパイプラインの強い結果を生み出すことを目的としています。

当社経営陣主催の投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストは、英国時間4月27日正午に開始されました。詳細についてはhttps://www.astrazeneca.com/investorsからアクセス可能です。

業績発表日程

当社は2017年7月27日に上半期・第2四半期財務業績を発表する予定です。

製品売上高

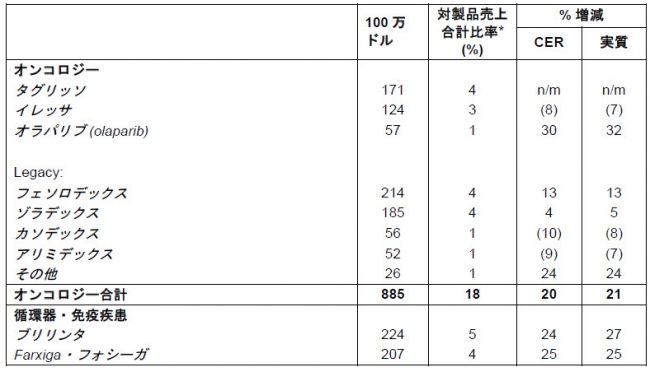

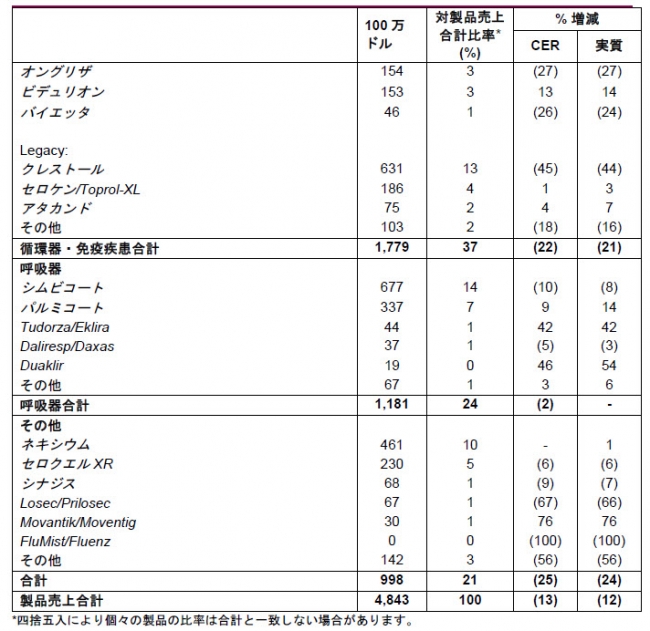

主要医薬品の業績を以下に示します。地域別業績は次ページに示しています。

製品売上は7%増の15億6.200万ドル(CERベースでは9%増)

全製品売上の32%を占める新興市場は本四半期アストラゼネカ内で最大の売上を達成した地域でした。中国の売上は1%伸長し7億8,200万ドル(CERベースでは7%増)で、新興市場売上の半分を占めます。上記オングリザおよびイレッサの中国の償還医薬品リストへの追加とともに、本四半期、ブリリンタ、フェソロデックスおよびセロクエルXRが交渉品目リストに載り、これら薬剤の償還に関しての協議が進行しています。クレストールは2次治療薬としての制限が解除され、ゾラデックスはホルモン・内分泌からオンコロジーへとその分類が変更され、引き続き成長を支持すると期待されています。

ブラジルおよびロシアの売上は、マクロ経済の困難な状況により引き続きマイナス影響を受け、その結果、ブラジルの売上伸長率は2%に留まり、売上は8,500万ドルでした(CERベースでは19%減);ロシアの売上は15%増加し5,500万ドルでした(CERベースでは10%減)。 中東、アフリカおよびその他市場の売上は21%増加し2億4,700万ドルでした (CERベースでは33%増)。

米国

製品売上は34%減の14億8,500万ドル

製品売上の減少はクレストールおよびセロクエルXRの売上に影響を与えた後発医薬品の発売を反映しています。不利なマネジドケアの価格設定および継続する熾烈な競合によりシムビコートの売上も影響を受けました。しかし、米国のNew Oncology成長基盤は、16%成長し1億2,500万ドルの売上を達成しました。この成長は主に有望なタグリッソの数量ベースの需要によりけん引されましたが、タグリッソの売上は2016年第4四半期の7,400万ドルから2017年第1四半期には22%増の9,000万ドルでした。米国のNew CVMD成長基盤は糖尿病領域の競合環境の影響により2%減少し4億3,500万ドルでした。

ヨーロッパ

製品売上は7%減の11億2,900万ドル(CERベースでは3%減)

ヨーロッパのNew Oncology成長基盤は、一部3,500万ドルのタグリッソの売上にけん引され、186%成長し、6,000万ドルの売上を達成しました(CERベースでも186%増)。タグリッソは2016年第1四半期にヨーロッパで発売されました。フォシーガの売上は 22%増加し5,000万ドルでしたが、この成長と同時にBriliqueの売上も8%成長し6,500万ドルでした(CERベースでは12%増)。この成長をシムビコートの売上減少(売上は13%減の2億ドル)が上回りました。しかし、シムビコートは先発品およびアナログ製剤の競合にもかかわらず、数量ベースでISC/LABA(吸入ステロイド・長時間作動型β刺激薬) のトップブランドとしての地位を維持しました。

ROWの既成市場

製品売上は5%増の6億6,700万ドル(CERベースでは2%増)

日本の売上は、5%増加し4億5,000万ドルでした。これは、2016年4月に実施された隔年の薬価改定の影響を上回るタグリッソの上市成功とシムビコートの業績を一部反映しています。日本におけるシムビコートの売上は21%伸長し5,100万ドルでしたが(CERベースでは19%増)、タグリッソの売上は、日本における2016年5月の発売以降、本四半期には3,900万ドルに達しました。

ネキシウムの売上は6%減の8,900万ドル(CERベースでは9%減)、フォシーガの売上は111%増の1,900万ドルでした(CERベースでも111%増)。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主に呼吸器・自己免疫疾患、循環器・代謝疾患、オンコロジーの3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。また、炎症、感染症およびニューロサイエンスの領域においても、他社との提携を通じて積極的に活動しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細についてはhttp://www.astrazeneca.comまたは、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

日本においては、主にオンコロジー、循環器・代謝疾患、呼吸器・自己免疫疾患を重点領域として患者さんの健康と医療の発展への更なる貢献を果たすべく活動しています。当社については http://www.astrazeneca.co.jpをご覧ください。

重要な年となる2017年、パイプラインのニュースが続き、幸先良いスタートをきる

ファイナンシャルサマリー

● 社外提携収入の3分の1は持続可能かつ継続的収入4が占める。

- コスト管理における継続的かつ良好な進捗は、ビジネスの形の進化を反映:

- 報告ベース研究開発費は2%減少し14億ドル5,300万ドル(CERベースでは2%増);中核研究開発費は6%減少し13億3,800万ドル(CERベースでは3%減)。

- 報告ベース販売・一般管理費は11%減少し23億ドル(CERベースでは8%減);中核販売・一般管理費は14%減少し18億2,900万ドル(CERベースでは12%減)。

● 報告ベースEPSは17%減少(CERベースでは35%減); 中核EPSは4%減少(CERベースでは4%減)。

● 2017年財務ガイダンスを確認。

営業ハイライト

成長基盤は4%成長(CERベースでは5%増)、総売上高の66%を占める。

● 新興市場:7%成長(CERベースでは9%増)、アストラゼネカの最大売上地域に成長。

● 呼吸器:2%減少(CERベースでは不変)、米国のシムビコートの業績により成長が相殺。

● New CVMD5:5%成長(CERベースでは6%増)、米国における競合圧力が継続。

● 日本:5%成長(CERベースでは3%増)、一部タグリッソの上市成功およびシムビコートの業績を反映。

● New Oncology6:売上は2億3,600万ドル(2016年第1四半期:9,900万ドル)、中国においてタグリッソの薬事承認取得

サイエンスのリーダーシップを達成

下記の表は前回業績発表以降の後期段階パイプラインの成功事例を示すものです。

最高経営責任者(CEO)パスカル・ソリオの業績に関するコメント:

「好調なスタートにより2017年の当社ガイダンスに変更はありません。特筆すべきは、新興市場が当社最大の地域となり、売上の32%を占めるまでに成長したことです。また、パイプラインに関しては、特にオンコロジー領域において大きな成果があり、アストラゼネカにとって重要な年になる今年を、期待通りの進展をみせつつ推移しています。オラパリブの卵巣がん・乳がんに関する良好なデータに加え、肺がんの適応でタグリッソの承認を米国およびヨーロッパで取得するとともに、重要な治療薬である本剤を中国において記録的なスピードで上市しました。ZS-9に関して審査完了報告通知を受領したことは残念ですが、高カリウム血症治療薬としての同剤に関する当社の自信は揺るぎません」。

「総売上高には最近の特許期間満了による一過性の影響が反映されていますが、この影響は本年下半期には減少すると予想しています。重要な点は、がん免疫療法薬および標的治療薬を含む当社のパイプラインが大幅な進展を継続すると予想していることです。また、当社は患者さんに新薬を届けるための努力を支えるため効率化に向けた全社的な取り組みを継続していきます」。

2017年度 ガイダンス:確認済み

当社は総売上高および中核EPSに関してのみガイダンスを提示します。本セクションの全ての数字は恒常為替レートに基づくものであり、前回の業績発表から変更はありません。

当社は中核EPSベースのみでガイダンスを提示します。買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告・GAAPベースの結果の重要な要素を正確に予測することはできませんので、報告・GAAPベースのガイダンスを提供することは不可能です。本発表文書の末尾にある「将来予想に関する記述についての注意書」(英語原文リリースのみ記載)をご参照ください。

上記に示された無修正のガイダンスに加えて、当社は損益計算書の他の項目の指標も提供します。2017年度の社外提携収入およびその他営業収入は2016年度のそれを上回ると予想されます。2017年度は社外提携収入の比率として、持続可能かつ継続的収入は更に増加すると想定されます。中核研究開発費は概ね2016年度と同水準であると予想され、当社は、ビジネス形態の進化を反映し、中核販売・一般管理費の更なる削減を期待しています。これらの項目の詳細な説明は営業・ファイナンシャルレビューに記載されています。

2017年度為替の影響

2017年第1四半期の平均為替レートおよび当社が発表した為替感度のみに基づき、通年の総売上高に対する為替変動のマイナス影響は1桁台前半、中核EPSに対するマイナス影響は最小限であると予想されます。為替感度の更なる詳細は営業・ファイナンシャルレビューの項に示されています。

注:

1. 特段の記載がない限り、伸び率はすべて実質為替レートベース

2. 恒常為替レート:これらは報告ベースの結果から為替変動の影響を除外しているためGAAPとは異なる指標です。

3. 中核財務指標:これらは報告ベースの業績とは異なり、グループの財務諸表にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、営業・ファイナンシャルレビューを参照ください。

4. 持続可能かつ継続的収入とは一時金の受領を除く社外提携収入と定義されます。

5. New Cardiovascular and Metabolic Diseases(循環器・代謝疾患)にはブリリンタおよび糖尿病治療薬が含まれます。

6. New Oncologyはタグリッソ、オラパリブ (olaparib)およびイレッサ(米国)により構成されます。

パイプライン:予定されている主なニュース

イノベーションはアンメット・メディカルニーズへの対応に不可欠であり、当社の成長戦略の中心にあります。研究開発への集中はパイプラインの強い結果を生み出すことを目的としています。

当社経営陣主催の投資家およびアナリスト向けのコンファレンスコールおよびウェブキャストは、英国時間4月27日正午に開始されました。詳細についてはhttps://www.astrazeneca.com/investorsからアクセス可能です。

業績発表日程

当社は2017年7月27日に上半期・第2四半期財務業績を発表する予定です。

製品売上高

主要医薬品の業績を以下に示します。地域別業績は次ページに示しています。

新興市場

製品売上は7%増の15億6.200万ドル(CERベースでは9%増)

全製品売上の32%を占める新興市場は本四半期アストラゼネカ内で最大の売上を達成した地域でした。中国の売上は1%伸長し7億8,200万ドル(CERベースでは7%増)で、新興市場売上の半分を占めます。上記オングリザおよびイレッサの中国の償還医薬品リストへの追加とともに、本四半期、ブリリンタ、フェソロデックスおよびセロクエルXRが交渉品目リストに載り、これら薬剤の償還に関しての協議が進行しています。クレストールは2次治療薬としての制限が解除され、ゾラデックスはホルモン・内分泌からオンコロジーへとその分類が変更され、引き続き成長を支持すると期待されています。

ブラジルおよびロシアの売上は、マクロ経済の困難な状況により引き続きマイナス影響を受け、その結果、ブラジルの売上伸長率は2%に留まり、売上は8,500万ドルでした(CERベースでは19%減);ロシアの売上は15%増加し5,500万ドルでした(CERベースでは10%減)。 中東、アフリカおよびその他市場の売上は21%増加し2億4,700万ドルでした (CERベースでは33%増)。

米国

製品売上は34%減の14億8,500万ドル

製品売上の減少はクレストールおよびセロクエルXRの売上に影響を与えた後発医薬品の発売を反映しています。不利なマネジドケアの価格設定および継続する熾烈な競合によりシムビコートの売上も影響を受けました。しかし、米国のNew Oncology成長基盤は、16%成長し1億2,500万ドルの売上を達成しました。この成長は主に有望なタグリッソの数量ベースの需要によりけん引されましたが、タグリッソの売上は2016年第4四半期の7,400万ドルから2017年第1四半期には22%増の9,000万ドルでした。米国のNew CVMD成長基盤は糖尿病領域の競合環境の影響により2%減少し4億3,500万ドルでした。

ヨーロッパ

製品売上は7%減の11億2,900万ドル(CERベースでは3%減)

ヨーロッパのNew Oncology成長基盤は、一部3,500万ドルのタグリッソの売上にけん引され、186%成長し、6,000万ドルの売上を達成しました(CERベースでも186%増)。タグリッソは2016年第1四半期にヨーロッパで発売されました。フォシーガの売上は 22%増加し5,000万ドルでしたが、この成長と同時にBriliqueの売上も8%成長し6,500万ドルでした(CERベースでは12%増)。この成長をシムビコートの売上減少(売上は13%減の2億ドル)が上回りました。しかし、シムビコートは先発品およびアナログ製剤の競合にもかかわらず、数量ベースでISC/LABA(吸入ステロイド・長時間作動型β刺激薬) のトップブランドとしての地位を維持しました。

ROWの既成市場

製品売上は5%増の6億6,700万ドル(CERベースでは2%増)

日本の売上は、5%増加し4億5,000万ドルでした。これは、2016年4月に実施された隔年の薬価改定の影響を上回るタグリッソの上市成功とシムビコートの業績を一部反映しています。日本におけるシムビコートの売上は21%伸長し5,100万ドルでしたが(CERベースでは19%増)、タグリッソの売上は、日本における2016年5月の発売以降、本四半期には3,900万ドルに達しました。

ネキシウムの売上は6%減の8,900万ドル(CERベースでは9%減)、フォシーガの売上は111%増の1,900万ドルでした(CERベースでも111%増)。

アストラゼネカについて

アストラゼネカは、サイエンス志向のグローバルなバイオ・医薬品企業であり、主に呼吸器・自己免疫疾患、循環器・代謝疾患、オンコロジーの3つの重点領域において、医療用医薬品の創薬、開発、製造およびマーケティング・営業活動に従事しています。また、炎症、感染症およびニューロサイエンスの領域においても、他社との提携を通じて積極的に活動しています。当社は、100カ国以上で事業を展開しており、その革新的な医薬品は世界中で多くの患者さんに使用されています。詳細についてはhttp://www.astrazeneca.comまたは、ツイッター@AstraZeneca(英語のみ)をフォローしてご覧ください。

日本においては、主にオンコロジー、循環器・代謝疾患、呼吸器・自己免疫疾患を重点領域として患者さんの健康と医療の発展への更なる貢献を果たすべく活動しています。当社については http://www.astrazeneca.co.jpをご覧ください。

すべての画像