【買い手】M&Aは目的分類が重要!仲介手数料が高いと悩む法人向け売り手開拓サービス

-

M&Aで良い売り手が見つからない…

-

高額な仲介手数料を節約してなるべく内製でディールを完遂したい

-

売り手を探すリソースやノウハウが自社で乏しい

このような企業様に向けて株式会社CIOはM&A特化の成果報酬型営業代行サービスである『営業代行屋』をリリースしました。

近年、日本国内のM&A市場は活況を呈しており、2023年には件数・金額ともに過去最高水準を記録しました。特に中小企業においては、後継者不在や経営資源の再編といった課題から、M&Aを成長戦略としてだけでなく、事業継続の手段として捉えるケースが急増してきているという現状もあります。

しかしながら、米国などと比べると日本は依然としてM&A後進国とされており、「実質的に有効なM&A」が成立する割合は依然として低いという課題があります。

事実、近年日本では年間約3万社の黒字企業が、後継者不在を理由にやむなく廃業しているとされ、これは、経営自体は順調であるにもかかわらず、承継先が見つからないことによって企業価値が失われていることを意味します。また、中小企業庁の発表によれば、少子高齢化問題から2025年までに約127万社が廃業の危機に直面するという推計データも存在。

なぜ市場自体は拡大しているにも関わらず、これほどの機会損失、ミスマッチングが起きているのでしょうか?この疑問について業界を熟知した人間が回答しつつ、本サービスの有用性について解説いたしますので是非最後までご覧ください。

【重要】買い手側としてM&Aの目的分類や理由を明確にする

まず、大前提として理想的な売り手の引き合いが少ないことの大きな一因として買い手企業がM&Aの目的を明確にできていないことがあります。目的が曖昧なままでは、どのような企業をターゲットにすべきか判断できず、売り手への提案も説得力に欠けます。結果、仲介会社に任せきりとなり、ミスマッチやディール不成立を招くケースも少なくないのです。

ここで、M&Aの買い手にとっての目的分類を大まかに説明しておきましょう。

-

サプライチェーン/商流の最適化

-

特許や知的財産の取得、ブランドポートフォリオの強化

-

新規事業への迅速な参入、事業成長の期間短縮

-

優秀な人材、スキルの獲得

-

市場シェアの拡大

-

財務的リターンを狙った投資M&A

それぞれ、順番に解説しますね。

|買い手側のM&A目的①:サプライチェーン/商流の最適化

買い手側のM&A目的の一つに、サプライチェーンや商流の最適化があります。たとえば、原材料の供給元や物流業者、販売チャネルを担う企業を買収することで、調達から販売までの流れを内製化・効率化できます。

これにより、コスト削減や納期短縮、品質管理の強化が図れるほか、外部依存を減らして事業リスクを低減することも可能になります。事実製造業や卸売業を中心に、安定供給や価格競争力の確保を目的としたM&Aは多く見られます。

|買い手側のM&A目的②:特許や知的財産の取得、ブランドポートフォリオの強化

買い手側のM&A目的として、特許や知的財産の取得、ブランドポートフォリオの強化が挙げられます。技術力の高い企業を買収することで、自社にない特許やノウハウを獲得し、競争優位性を確立できます。

また、認知度や信頼性の高いブランドを取り込むことで、商品ラインの拡充やマーケティング効果の向上にもつながります。これにより、新市場の開拓や収益性の高い事業展開が可能になります。

|買い手側のM&A目的③:新規事業への迅速な参入、事業成長の期間短縮

買い手側のM&A目的として、新規事業への迅速な参入や事業成長の期間短縮が挙げられます。既に市場で実績を持つ企業を買収することで、商品・サービス、販売チャネル、運営体制といった事業インフラを一括で取り込むことができ、時間やコストを大幅に削減しつつ新分野へ参入することが期待できます。

また、既存事業との高いシナジーが見込める場合には、経営戦略の一環として段階的な右肩上がりというよりは指数関数的な成長を狙うこともできます。未上場企業(買い手) が、上場企業(売り手) を買収することで、上場に必要な枠組みやノウハウを得て、自社のIPOを加速する方法であるスイングバイIPOやスタートアップや成長企業が上場企業の傘に入りながらIPOを目指す戦略的提携型IPOなどはここの類に入りますね。

|買い手側のM&A目的④:優秀な人材、スキルの獲得

買い手側のM&A目的の一つに、優秀な人材や専門スキルの獲得があります。例えば、即戦力となるエンジニアや研究者、業界に精通した営業人材などを抱える企業を買収することで、自社内にない知見や能力を迅速に取り込むことが可能です。

特にITや医療、専門サービス分野では人材獲得競争が激しく、採用よりも事業ごと取り囲むM&Aの方が効率的かつ確実な手段となることもあります。組織力の強化や新規事業推進に直結する目的です。

|買い手側のM&A目的⑤:市場シェアの拡大

買い手側のM&A目的として、市場シェアの拡大は非常に一般的かつ戦略的な理由の一つです。特に同業種の企業を買収することで、顧客基盤や販売チャネルを取り込み、自社の製品やサービスの提供範囲を一気に広げることができます。

また、競合を取り込むことで価格競争を抑えたり、マーケティングや広告などのコストを集約したりといった経営効率の向上も期待されます。さらに、地域限定で展開している企業を買収すれば、新たなエリアへの進出も可能となり、全国展開や海外展開の足がかりにもなります。市場内での存在感や交渉力を高めるうえで、市場シェアの拡大を目的としたM&Aは極めて有効な手段といえます。

|買い手側のM&A目的⑥:財務的リターンを狙った投資M&A

買い手側のM&A目的として、財務的リターンを狙った投資型のM&Aがあります。これは、将来的な企業価値の向上や売却益(キャピタルゲイン)を目的に、成長余地のある企業や現時点で過小評価されている企業に出資・買収を行う手法です。主にファンドや事業会社の投資部門が活用しますが、企業のバリューアップ後に再売却やIPOを目指すことで、買い手側は高い投資リターンを得ることが可能です。

一方で売り手企業にとっても、負債の圧縮や経営リソースの獲得、魅力的な条件でのエグジット(売却)を実現できるという納得度の高いメリットがあります。こうしたM&Aは、資本だけでなくノウハウ・人脈の提供も伴うため、双方にとって戦略的な選択肢となり得ます。

理想的な売り手にはなかなか出会えない原因とは?

日本国内のM&A市場では「買い手過多・売り手不足」が長年にわたる傾向となっており、まさに「良い売り手の取り合い」が起きている市況です。

冒頭で述べた通り、日本では中小企業の後継者不在が深刻で、廃業する黒字企業は毎年多数増加中。対して事業拡大・多角化・新規参入を狙う買い手企業も年々増加しています。特に、上場企業やスタートアップ、大手企業のCVCなどが積極的に動いており、売り案件の争奪戦は年々激化する一方といえます。

それでも、買い手側が理想的な売り手になかなか出会えず、売り手側も黒字倒産を余儀なくされる状況が顕在化していること、市場には案件が出回っているにもかかわらず、なぜ本当に求める相手とは巡り合えないのか——。その背景には、複数の構造的な要因が潜んでいると考えられます。

-

買い手の目線感や意向がファーストコンタクトで売り手に届いていない

-

ノウハウや知見不足の事業者が介在/悪質なセールスが目立つ

-

高いM&A仲介手数料をネックに感じる

こちらも順番に見てみましょう。

|原因①:買い手の目線感や意向がファーストコンタクトで売り手に届いていない

買い手と売り手の理想的なマッチングが実現しにくい背景には、買い手側の意向や目線感がファーストコンタクトで売り手に正しく伝わっていないことがあります。

特にこの分野では、初回接触や初回商談の質が極めて重要ですが、対応するフロント部隊やマーケティング担当の視座や解像度が低いと単なるリスト当て込み型、価格中心でしか話ができない競りのような展開に陥りがちです。この場合、たまたまそのタイミングでエグジットによりリタイアを考えていたような売り手顕在層とは話ができても、M&Aによる成長戦略や高い事業シナジーを求める売り手潜在層にまず響かないでしょう。

加えて、経営者と同等の視座や高度なビジネス知見を持つ人材を初動に配置することのそもそもの難易度の高さも大いにあるでしょう。

|原因②:ノウハウや知見不足の事業者が介在/悪質なセールスが目立つ

買い手と売り手の理想的なマッチングが実現しにくい要因の一つに、M&Aに関する知見や実務ノウハウが乏しい中間事業者の介在があります。

こうした事業者は売り手の状況や心理を十分に理解できず、的外れな提案や調整ミスを招くことがあります。また、成約を急ぐあまり強引なアプローチを行う悪質なセールスも存在し、売り手側に不信感や警戒心を与えるケースも少なくありません。代表的な例をいくつか紹介しておきますね。

-

テール条項による長期拘束

→ 成約に至らなかった場合でも、一定期間内に類似の取引が発生すると手数料を請求できる条項。期間や範囲が過度に広い場合、買い手の行動を著しく制限。

-

売り手を指名していないのに強引に当て込む

→ 買い手のニーズに合致していない売り手を一方的に紹介し、「この相手で検討しなければ次は紹介しない」などと圧力をかけるケースなど。

-

媒介契約による囲い込み

→売り手と専属的な媒介契約を結び、他の仲介者や買い手との接触を制限。売り手にとっては選択肢を奪われる結果に。

-

非公開案件と称しながら情報を小出し

→案件の詳細を開示せず、曖昧な情報で買い手を引きつけ、後で不利な条件を押しつける。

日本のM&A市場はこの5年間ほど「M&A春の時代」とも呼ばれるほどの成長期にあり、特に仲介事業者は急速に業績を拡大し高い利益を確保してきた反面、低品質な事業者が業界全体として指摘され始めているのも事実なのです。今後、更なる法規制強化の可能性も否めません。

|原因③:高いM&A仲介手数料をネックに感じる

買い手と売り手の理想的なマッチングが進まない理由の一つに、仲介手数料の高さがネックになっていることがあります。特にM&A仲介で一般的に採用されている「レーマン方式」は、譲渡金額に一定の割合(例:5%など)を乗じて手数料を算出する仕組みで、案件規模が小さい中小企業にとっては相対的に負担が重くなりやすいのが実情です。また、そもそも最低報酬額として一千万円超の手数料が設定されているケースも珍しくありません。

例えば1億円のM&Aでも数百万~一千万円超の手数料が発生し、買い手はそのコストを正当化できる案件でなければ動きにくくなります。買収事業の原資分として留保をしたいと考える買い手も多数いるでしょう。また一方で、売り手側にとっても手取り額が減ることから希望条件の調整が難航し、結果的にマッチングが成立しづらくなるケースは少なくないのです。

待ちの時代はもう終わり、買い手が主体となるM&Aがこれからの勝ち筋に

従来のM&Aは、仲介会社から紹介される案件を受け取る待ちの姿勢が主流でした。しかし今、買い手自らが売り手を探索し、弁護士や会計士などの専門家を適宜活用しながらディールを主導する動きが広がりつつあります。

高額な仲介手数料や画一的なマッチングに限界を感じる企業が、自社の戦略に即した柔軟なM&Aを求めているのです。さらに、今後複数回にわたるM&Aを視野に入れる企業にとっては、案件ごとに依存先を変えるのではなく、内製でディール対応が可能な体制づくりを進めておくことが中長期的に大きな武器となります。そうした買い手企業の攻めのM&Aを支える手段として、「営業代行屋」は売り手の開拓業務を実務レベルで代行し、M&Aの自走力と継続性を両立させる新たな選択肢となるでしょう。

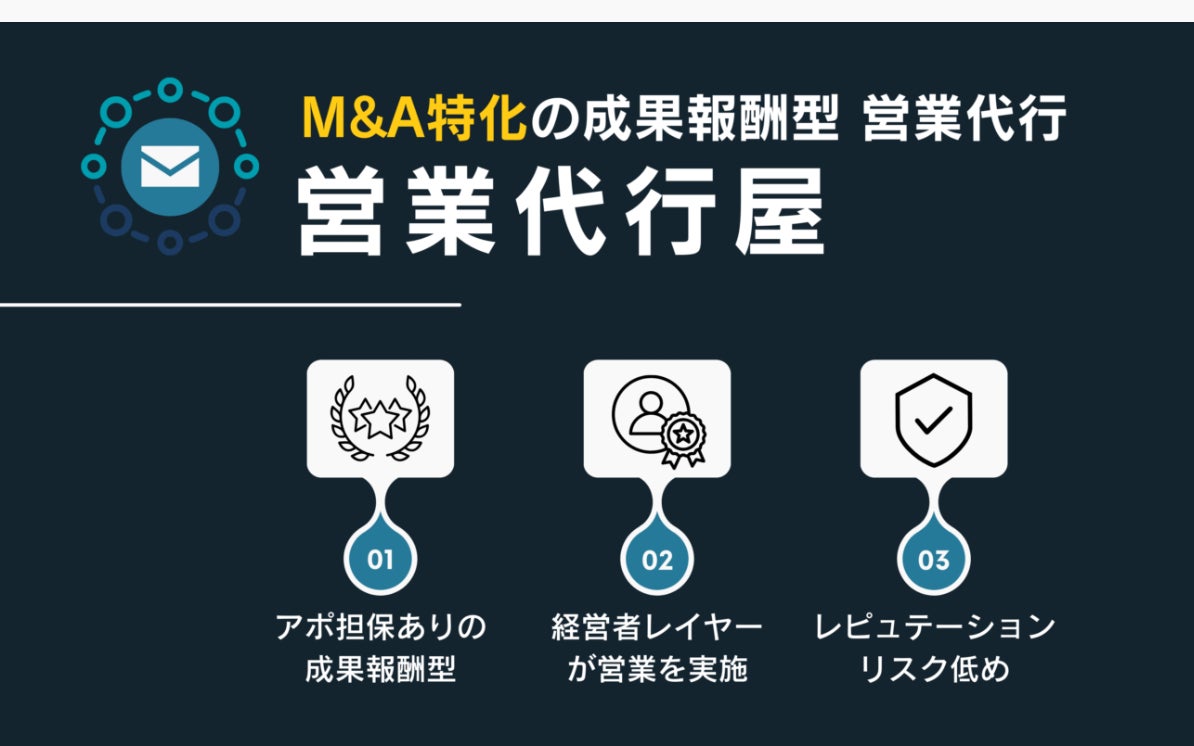

M&A特化の成果報酬型営業代行『営業代行屋』の特徴

株式会社CIOの提供する「営業代行屋」の特徴は以下の通りです。

-

M&A業界経験有りの経営者レイヤーが直接担当

-

ターゲティング、リスト戦略からセールスクリエイティブまで一気通貫で対応

-

高額な固定費負担なし、売り手候補の商談化に繋がった場合に費用発生

-

買い手直属のセールス部隊として内製化支援にも対応可能

それぞれ解説します。

「営業代行屋」の特徴①:M&A業界経験有りの経営者レイヤーが直接担当

「営業代行屋」では、M&A業界経験を持つ経営者レイヤーの人材が直接プロジェクトを担当します。特に、M&Aの売り手開拓において、メールやテレアポによるBDR営業で商談化率30%超えを実現した実績を持つ担当者が、戦略設計から実行までを一気通貫で支援するオーダーメイド性の高いサービスです。

単なるアポイント代行ではなく、売り手の心を動かす論点設計や提案の切り口までを含め、ハイレベルな初動構築が可能です。これにより、確度の高いM&Aマッチングを効率的に生み出すことができます。

「営業代行屋」の特徴②:ターゲティング、リスト戦略からセールスクリエイティブまで一気通貫対応

「営業代行屋」では、ターゲティング設計からリスト戦略、セールスクリエイティブの構築までを一気通貫で対応可能です。通常の営業代行とは一線を画すM&Aに求められる高い視座と、業界構造やビジネスモデルへの深い解像度を前提としたアプローチを行います。

売り手企業に対して的確かつ納得感のある提案をすることで、初期接触の質を担保しながら高確度の商談創出とマッチングの成功確率を高める支援を実現します。また、ニーズに合わせて売り手候補先の選定を柔軟に行いつつ、

「営業代行屋」の特徴③:高額な固定費負担なし、売り手候補の商談化に繋がった場合に費用発生

「営業代行屋」では、高額な初期費用や月額固定費はかかりません。費用が発生するのは、実際に売り手候補との商談化に至ったタイミングのみという成果報酬型モデルを採用しているためです。

これにより、リスクを最小限に抑えながらも、自社のM&A戦略に合致した売り手企業との出会いを追求することが可能な設計となっています。営業活動にかかるコストと成果のバランスを最適化したい企業にとって、極めて実効性の高い選択肢となるでしょう。

「営業代行屋」の特徴④:買い手直属のセールス部隊として内製化支援にも対応可能

「営業代行屋」では、単なる外部リソースとしての営業代行にとどまらず、買い手企業直属のセールス部隊として機能することを前提とした支援体制を構築しています。

売り手開拓の実務を代行しながら、買い手企業内でのM&Aディール部隊の立ち上げや運用フローの構築も支援可能です。将来的に連続的なM&Aを見据える企業にとって、自社内での知見蓄積と組織化を同時に実現できる柔軟なパートナーとして活用いただけます。

『営業代行屋』に関するよくある質問

最後に、『営業代行屋』に関するよくある質問について回答いたします。

|質問①:他の営業代行サービスとの違いは?

「①成果報酬型であること、②業務を再委託しないこと、③物量に頼った営業をしないこと、④M&Aに特化していること」です。無駄な固定費が発生し続けるリスク、低品質なアポが来るリスク、レピュテーションリスクを最小限にできるという特徴もあります。

|質問②:営業手法は?

メール/フォームなどのDM営業を主体にテレアポも行います。ただし、最初からテレアポを行うとレピュテーションリスクが非常に高いため、確度の高い必要な時にのみ、追加でテレアポ営業を行うことを基本としています。

|質問③:リストや営業文面は作成してもらえる?

お作りいたします。累計1万本のコンテンツを作成してきた知見を活かし、最適なセールスレターを作成いたします。

|質問④:1件当たりのアポ単価はいくら?

想定ディール金額によって変動しますので、詳しくはお問い合わせくださいませ。

|質問⑤:最低契約期間は?

半年になります。ただ、お試し用に2ヵ月のトライアルプランもご用意がございますのでお問い合わせくださいませ。

|質問⑥:支払いサイクルは?

新規アポ獲得の場合、当月締め翌月末支払いとなります。

ex.)9月中に新規アポを10件獲得の場合、10月末に10件分の費用をお支払い。

|質問⑦:営業コンサルティングはできる?

可能です。M&A売り手開拓にて、メールとテレアポのBDR営業で、商談化率30%超え達成、といった実績のある人材がコンサルティングを実施いたします。

まずは買い手様のお悩みをお気軽にご相談下さい

「営業代行屋」では、いきなりの契約提案ではなく、まずは無料の打ち合わせを通じて、買い手企業様のM&Aに関する現状やお悩み、今後の方針を丁寧にヒアリングいたします。必要に応じてNDA(秘密保持契約)の締結にも対応しておりますので、ご安心下さい。

その中で、貴社にとって本当に必要な施策やアプローチをご提案し、ご納得いただけた場合のみ具体的なご契約に進む流れです。堅苦しい形式ではなく、ざっくばらんな対話からはじめましょう。是非お気軽にご相談くださいませ。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像