セルラーIoT接続は2025年までに全世界で50億台を超え、そのほぼ半数がNB-IoTとなる見通しに。

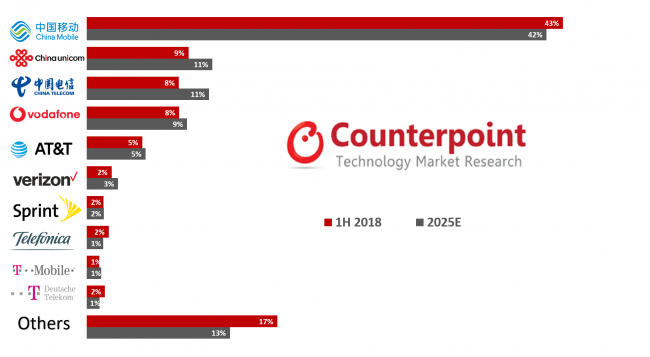

中国が引き続き市場をリードし、世界のセルラーIoT接続のほぼ3分の2を占める。中国と中国のキャリアを除いた場合、Vodafoneが世界中でサービスを展開する最大のキャリアとなる。

カウンターポイント・テクノロジー・マーケット・リサーチ (英文名: Counterpoint Technology Market Research 以下、カウンターポイント社)は、世界のセルラーIoT接続は昨年同期と比べて大きな成長を遂げ、2018年上半期に72%増加した調査結果を含む、自社のIoT(Internet of Things)サービスによる最新市場調査を発表致しました。

今後のIoT接続機器市場の成長について、Counterpoint Research社のアナリスト、Satyajit Sinha氏は以下のように述べています。

「スマート・マニュファクチャリング(製造現場のIoT)、スマート・ユーティリティ(電気・ガス・水道などのIoT)、それに自動車や機器の移動を管理するスマート・モビリティは、今後5~7年の成長の原動力となる。これらのアプリケーションでは、多くの場合、どこでもつながる、低消費電力、低帯域、低コストのセルラー接続が必要である。このニーズに応えるため、低電力広域ネットワーク(LPWAN)のセルラー接続技術であるLTE-M、NB-IoTや、EC-GSM-IoTが生まれた。さらに、近未来の自動運転の車やドローン、IoTによるヘルスケア、そしてミッションクリティカルなIoTアプリケーションに向けて、大容量・高速・低遅延の技術革命をもたらす5Gが登場する。」

Sinha氏はさらに以下のように付け加えています。

「インド、ブラジル、アフリカなどの新興国市場は、規模は大きいものの、全てを繋げる取り組みに関する歩みは中国と比べて遅く、後追いとなる可能性が高い。それでも、セルラーIoT接続は新興国市場で大きな成長機会があり、おそらくインドのJioのような地場のキャリア、あるいは、TelefonicaやMTNやVodafoneのようなグローバルなキャリアが規模を活かして投入するであろうNB-IoTなどのLPWANによって、普及していくであろう。」

また、リサーチディレクターのPeter Richardson氏は、別の視点から「現在、ほとんどのIoT接続はいまだに2G/2.5Gネットワークを用いている。しかし4G LTEとセルラーLPWANへの移行はすでに動き出しており、2018年下期から2019年にかけて移行が顕著になるだろう。」と述べています。

Richadson氏はさらに、以下のように付け加えています。

「セルラーLPWANには、非免許帯域を使用するアンライセンスLPWAとくらべて、いろいろな利点があるものの、コストと機能の兼ね合いで、アンライセンスLPWAが優位になるような用途も多数存在する。短中期的には、免許帯域・非免許帯域のふたつのLPWA技術が共存し、さらには組み合わせて使用されるであろう。」

図1: 世界のセルラーIoT接続市場のシェア 2018年上半期 vs 2025年

また、リサーチディレクターのNeil Shar氏は、IoT接続の最新動向について、以下のように述べています。

「IoT エコシステムからの収益は、バリューチェーンの中にある特定のセグメントだけが得るものではなく、むしろバリューチェイン全体が享受するものである。セルラーIoTのソリューションの導入を考えた時、接続性の価値(システム価格における比率)は12%程度であり、一方ハードの部品、モジュール、機器はあわせて22%程度になる。IoTソリューションの価値の残りの大半は、システムインテグレーター、ミドルウェア、ソフトウェアプラットフォーム、そしてクラウド分析ベンダーのものとなる。つまり、キャリアが最大の収益を得ようとするなら、IoT機器、セキュアな接続、プラットフォーム、データ管理などをバンドルしたend to endのIoTソリューションを提供し、広く収益を得るような戦略が必要である。一部の大手キャリアは、すでに業種を絞って特定のIoTソリューションに狙いを定め、包括的なIoTソリューションを提供している。しかし、キャリア1社で同様なend to endのソリューションをあらゆる業種に展開するのは非現実的な為、IoTバリューチェインの各社とのパートナーシップが収益の鍵となる。」

一方で、Sinha氏は以下のように強調しています。

「コンシューマー向けのIoTは、携帯キャリアにとって、いまだにほぼ手付かずの市場機会であるが、同時に最も難しい市場でもある。その理由は、ひとつには機器や接続のコストの課題や、データのプライバシーやセキュリティへの懸念にある。GDPRのような、セキュリティとプライバシーの指針は着々と整備されており、これがコンシューマーの安心感向上に寄与するだろう。コンシューマー向けのセルラーIoTは、スマートホームとウェアラブル機器を手始めにキャリアの収益源となっていき、2025年までには最大のIoTアプリケーションになっている、と我々は予測している。」

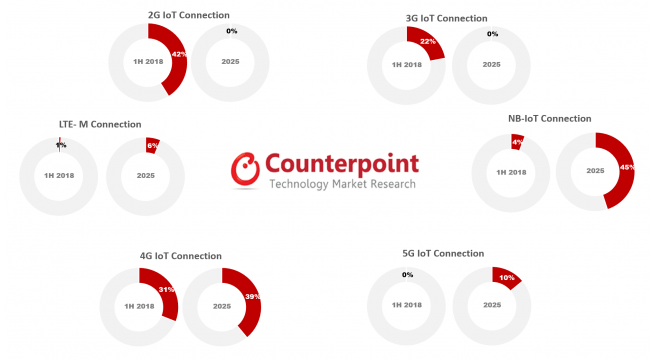

図2: 世界のセルラーIoT接続 技術別シェア 2018年上半期 vs 2025年

2025年までIoT接続の技術別市場分析

【カウンターポイント社 会社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

「スマート・マニュファクチャリング(製造現場のIoT)、スマート・ユーティリティ(電気・ガス・水道などのIoT)、それに自動車や機器の移動を管理するスマート・モビリティは、今後5~7年の成長の原動力となる。これらのアプリケーションでは、多くの場合、どこでもつながる、低消費電力、低帯域、低コストのセルラー接続が必要である。このニーズに応えるため、低電力広域ネットワーク(LPWAN)のセルラー接続技術であるLTE-M、NB-IoTや、EC-GSM-IoTが生まれた。さらに、近未来の自動運転の車やドローン、IoTによるヘルスケア、そしてミッションクリティカルなIoTアプリケーションに向けて、大容量・高速・低遅延の技術革命をもたらす5Gが登場する。」

Sinha氏はさらに以下のように付け加えています。

「インド、ブラジル、アフリカなどの新興国市場は、規模は大きいものの、全てを繋げる取り組みに関する歩みは中国と比べて遅く、後追いとなる可能性が高い。それでも、セルラーIoT接続は新興国市場で大きな成長機会があり、おそらくインドのJioのような地場のキャリア、あるいは、TelefonicaやMTNやVodafoneのようなグローバルなキャリアが規模を活かして投入するであろうNB-IoTなどのLPWANによって、普及していくであろう。」

また、リサーチディレクターのPeter Richardson氏は、別の視点から「現在、ほとんどのIoT接続はいまだに2G/2.5Gネットワークを用いている。しかし4G LTEとセルラーLPWANへの移行はすでに動き出しており、2018年下期から2019年にかけて移行が顕著になるだろう。」と述べています。

Richadson氏はさらに、以下のように付け加えています。

「セルラーLPWANには、非免許帯域を使用するアンライセンスLPWAとくらべて、いろいろな利点があるものの、コストと機能の兼ね合いで、アンライセンスLPWAが優位になるような用途も多数存在する。短中期的には、免許帯域・非免許帯域のふたつのLPWA技術が共存し、さらには組み合わせて使用されるであろう。」

図1: 世界のセルラーIoT接続市場のシェア 2018年上半期 vs 2025年

また、リサーチディレクターのNeil Shar氏は、IoT接続の最新動向について、以下のように述べています。

「IoT エコシステムからの収益は、バリューチェーンの中にある特定のセグメントだけが得るものではなく、むしろバリューチェイン全体が享受するものである。セルラーIoTのソリューションの導入を考えた時、接続性の価値(システム価格における比率)は12%程度であり、一方ハードの部品、モジュール、機器はあわせて22%程度になる。IoTソリューションの価値の残りの大半は、システムインテグレーター、ミドルウェア、ソフトウェアプラットフォーム、そしてクラウド分析ベンダーのものとなる。つまり、キャリアが最大の収益を得ようとするなら、IoT機器、セキュアな接続、プラットフォーム、データ管理などをバンドルしたend to endのIoTソリューションを提供し、広く収益を得るような戦略が必要である。一部の大手キャリアは、すでに業種を絞って特定のIoTソリューションに狙いを定め、包括的なIoTソリューションを提供している。しかし、キャリア1社で同様なend to endのソリューションをあらゆる業種に展開するのは非現実的な為、IoTバリューチェインの各社とのパートナーシップが収益の鍵となる。」

一方で、Sinha氏は以下のように強調しています。

「コンシューマー向けのIoTは、携帯キャリアにとって、いまだにほぼ手付かずの市場機会であるが、同時に最も難しい市場でもある。その理由は、ひとつには機器や接続のコストの課題や、データのプライバシーやセキュリティへの懸念にある。GDPRのような、セキュリティとプライバシーの指針は着々と整備されており、これがコンシューマーの安心感向上に寄与するだろう。コンシューマー向けのセルラーIoTは、スマートホームとウェアラブル機器を手始めにキャリアの収益源となっていき、2025年までには最大のIoTアプリケーションになっている、と我々は予測している。」

図2: 世界のセルラーIoT接続 技術別シェア 2018年上半期 vs 2025年

2025年までIoT接続の技術別市場分析

- 2G IoT接続は、NB-IoTによってどんどん置き換えが進み、2025年には1%未満になるだろう。

- 3G IoT接続も、2Gと同じ運命にあるが、消滅へのスピードは2Gよりずっと速いだろう。

- 4G LTE IoT接続(高帯域、低遅延)はLTE AdvancedとAdvanced Proが世界中で採用されるため、2022年まで急速に伸びるだろう。しかし、2022年以降はスムーズに4G LTEから5Gへの移行が進むであろう。そして2025年には、4G LTE IoT接続は世界のセルラーIoT接続の3分の1強となる見通しである。

- LTE-M接続は2022年までは存在感が残るだろうが、今後の成長は限定的と予想される。これは、NB-IoTとLPWAが市場機会とシェアを奪うからである。2025年には世界のセルラーIoT接続の6%程度になるだろう。

- NB-IoTは世界のセルラーIoT接続の主流となり、約45%のシェアを取るだろう。これは多様なアプリケーションへの適合性と、エコシステム全体での採用が素早く進んでいることによる。

- 5Gは、例えば自動車のV2V(車車間通信)やV2X(車と道路などあらゆるものとの通信)など、一部のセクターでは必須となる。5Gの採用は、サービス提供の有無、QualcommやHuaweiからのモデムのコスト、利用可能エリア、といった要因に左右される。2025年に世界のセルラーIoT接続の10%程度を占めると予想される。

【カウンターポイント社 会社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像