新規購入と既存住宅で火災保険の選び方に差。地震保険の選択率は約7割に|加入フェーズで変わる補償意識を見積もりデータから分析

水災・家財補償の付帯率にも10ポイント以上の開き。初回加入は「一括カバー」、見直し層は「取捨選択」の傾向が鮮明に。

Mt.flowers株式会社(本社:東京都江東区)が運営する火災保険一括見積りサービス「wismoney(ウィズマネ)」は、2024年12月から2025年11月に寄せられた見積り依頼データをもとに、新規購入住宅と既存住宅における火災保険の選び方の違いを分析しました。

その結果、火災保険の補償内容や契約条件の選択傾向は、「初めて加入するタイミングか、更新・見直しのタイミングか」という加入フェーズの違いによって分かれていることが明らかになりました。

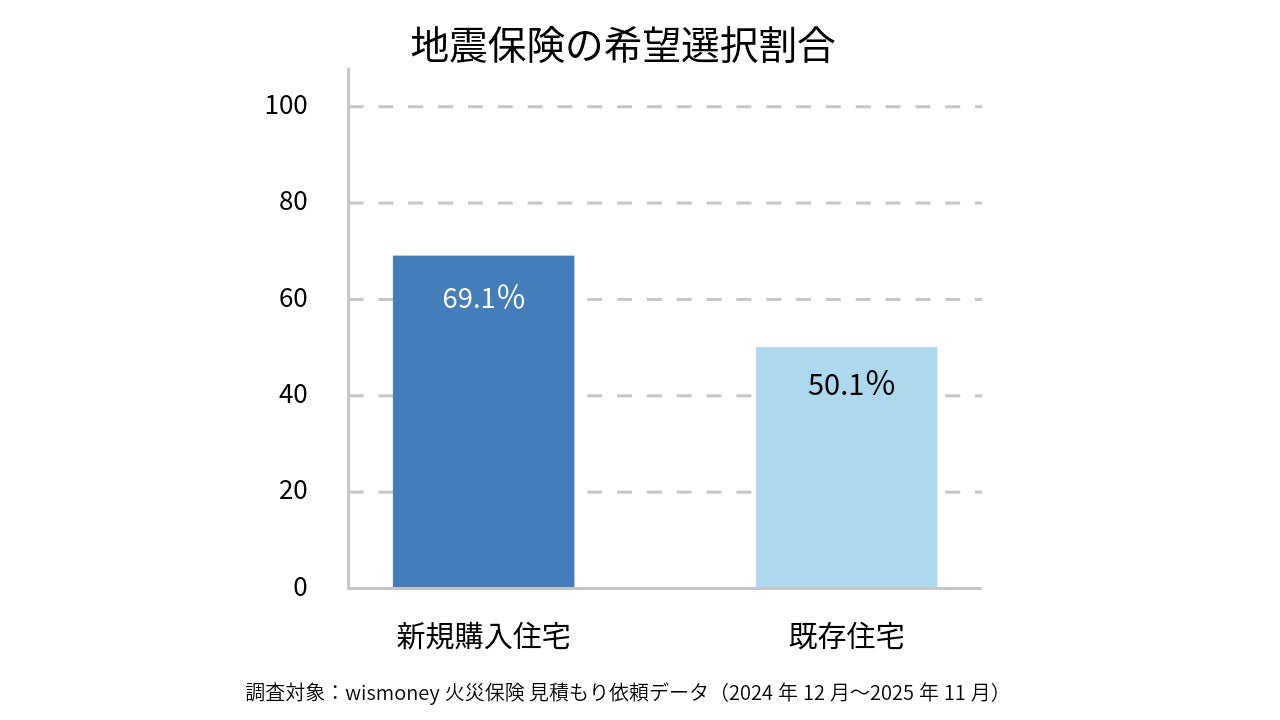

1. 新規購入住宅では地震保険の選択率が約7割に

地震保険の選択状況を比較すると、新規購入住宅では「地震保険あり」とする割合が69.1%となり、既存住宅(50.1%)を約19ポイント上回りました。

新規購入住宅の場合、住宅購入に伴う初回加入として火災保険を検討するケースが多く、住宅ローンや引き渡し後の生活を前提に、建物リスク全体をまとめてカバーする形で補償が設計されやすい傾向が見られます。

一方、既存住宅では、すでに加入中の火災保険を満期更新や条件見直しのタイミングで再検討するケースが多く、地震保険についても「必要性を再確認したうえで判断する」という選び方が行われていると読み取れます。

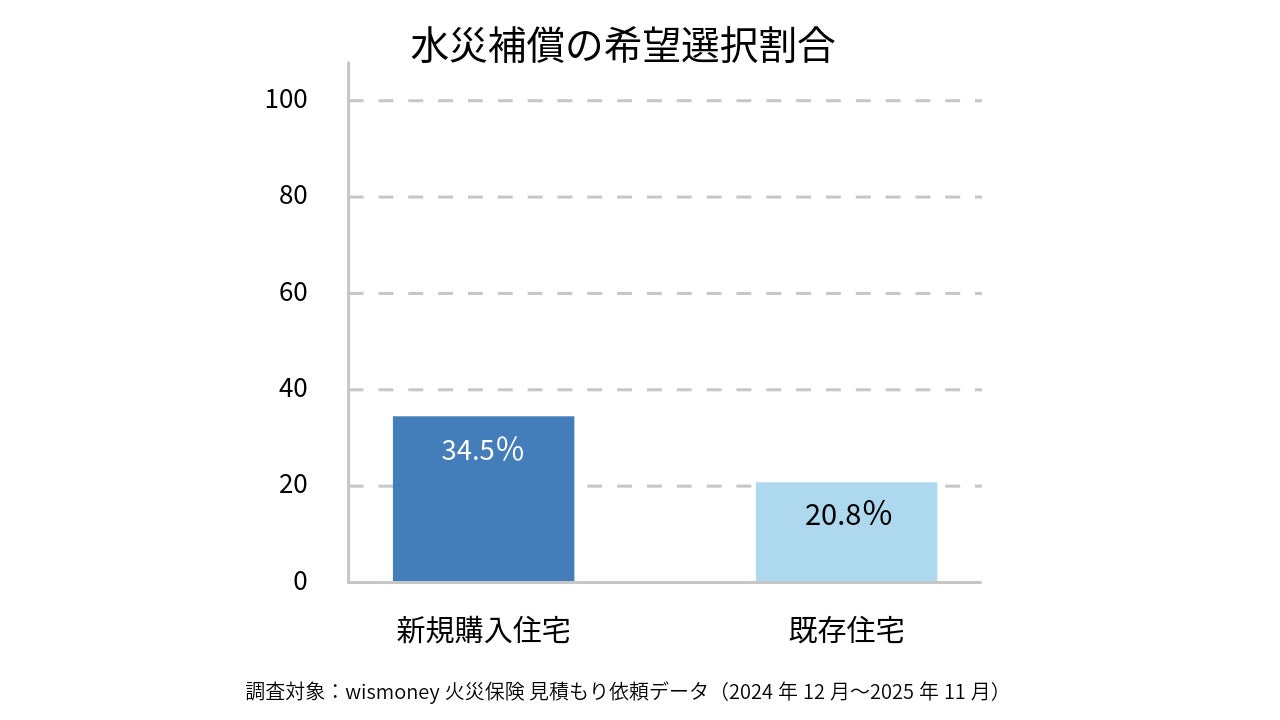

2. 水災補償・家財保険にも表れる初回加入と見直しの違い

水災補償については、新規購入住宅で34.5%が「補償あり」としたのに対し、既存住宅では20.8%にとどまりました。

また、家財保険についても、新規購入住宅では46.6%、既存住宅では29.0%と、いずれも新規購入住宅の方が高い割合となっています。

これらの結果から、初回加入のタイミングでは、建物だけでなく家財や自然災害リスクまで含めて一通り検討し、補償を組み立てるケースが多いことが分かります。

一方、既存住宅では、過去の加入内容や居住実態を踏まえ、「現状で必要な補償に絞って見直す」という更新時特有の判断が行われていることが、構成比の差として表れています。

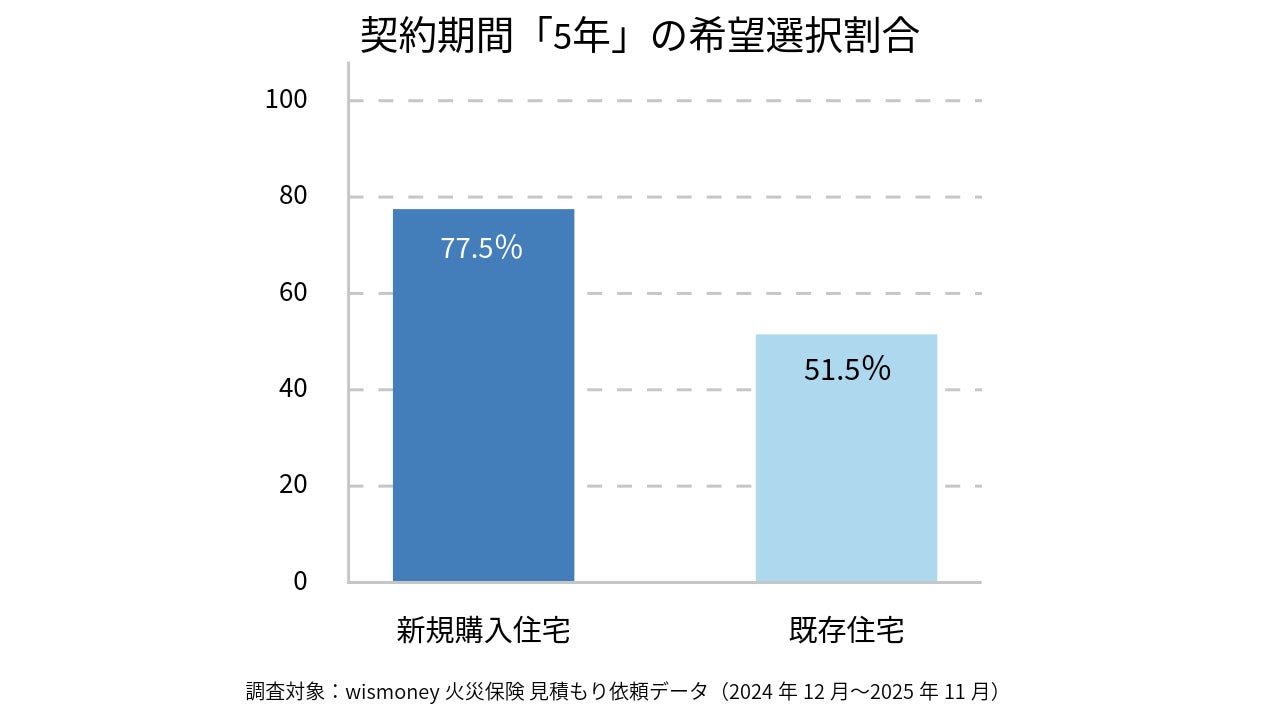

3. 契約期間にも表れる加入フェーズの違い

契約期間を見ると、新規購入住宅では5年契約を選択する割合が77.5%と高く、既存住宅(51.5%)との差が確認されました。

初回加入では、住宅ローンの返済計画や一定期間の居住を前提に、契約期間を中長期で設定するケースが多い一方、既存住宅では、今後の住み替えや再見直しを想定し、比較的柔軟に契約期間を選択する傾向が見られます。

この違いは、火災保険が「一度決めたら終わり」の商品ではなく、加入するフェーズによって役割や考え方が変わる保険であることを示しています。

まとめ:初回加入か、更新見直しかが補償選択の前提条件に

今回の分析から、新規購入住宅と既存住宅における補償選択の違いは、住宅の築年数や構造だけでなく、火災保険に初めて加入する段階なのか、それとも満期更新や条件見直しの段階なのかという加入フェーズの違いによって生じていることが分かりました。

新規購入住宅では、住宅取得に合わせて補償を一括で設計する傾向が強く、既存住宅では、更新時に必要性を見極めながら補償を取捨選択する動きが見られます。

wismoneyでは今後も、見積りデータをもとに、火災保険がどのようなタイミングで、どのように選ばれているのかを継続的に分析し、保険選びの参考となる情報を発信してまいります。

【調査概要】

調査対象:火災保険一括見積もりサービス「wismoney」における見積り依頼データ

調査期間:2024年12月〜2025年11月

集計方法:見積り依頼フォームの入力項目(新規購入/既存住宅、補償内容、契約条件)をもとに集計・分析

【wismoney(ウィズマネ)火災保険】

火災保険の一括見積もり:https://wismoney.jp/kasai/

火災保険の解説記事一覧:https://wismoney.jp/kasai/expert/

住まいのリスク診断AI:https://wismoney.jp/kasai/homerisk/

【会社概要】

会社名:Mt.flowers株式会社(読み:フラワーズ)

所在地:東京都江東区

事業内容:火災保険一括見積もりサービス「wismoney火災保険」の企画・運営

URL:https://mt-flowers.co.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像