借金がある約7割「リボ払いで借金詰んだ」と回答!リボ払い返済・債務整理体験談も紹介

新社会人・新生活を始める方々もクレカ発行時のリボ払い利用には注意!

債務整理や闇金など借金問題をテーマとする情報メディア「あけるさいむ」では、2025年4月「リボ払いによる借金」をテーマとしたアンケートを実施しました。

ーーーーーーーーーーーーー

※本記事のデータや情報を引用される際は、出典として必ず以下3点をリンク化して記載(タップやクリックで弊社記事に飛ぶことができる仕様)の上、掲載いただけますようお願いいたします。以下、リンク化してのご掲載が難しい場合は本記事内容をご使用いただけません。リンク化して記載ができない場合は、記事削除をご依頼する場合がございますことをご了承くださいませ。

借金でお困りなら!あけるさいむ:https://1for1.jp/akeru-saimu/

オンラインカジノに関するアンケート: https://1for1.jp/akeru-saimu/survey14/

【運営:株式会社ONE FOR ONE】 : https://1for1.jp/

ーーーーーーーーーーーーー

アンケート概要

調査実施日:2025年4月

アンケート内容:「リボ払いによる借金」についてのアンケート

アンケート方法:インターネットアンケート

調査対象:借金があると回答した男女約80名

アンケート実施背景

2025年4月、新年度が始まり、多くの新社会人や新生活を迎える方々が新たな一歩を踏み出す季節となりました。実家からの自立や就職によって生活環境が大きく変化する中で、クレジットカードの発行・利用を初めて経験する人も少なくありません。ネットショッピングや交通費、仕事での立て替えなど、キャッシュレス決済のニーズは年々高まっており、現金だけでは対応しきれない場面も増えてきています。

しかし、そこで気をつけていただきたいのが「リボ払い」です。毎月の支払額を一定に抑えることができる一方で、利息が発生し、支払い残高がなかなか減らないという特徴があり、仕組みをよく理解せずに使うと借金に陥る危険性もあります。特にクレジットカード初心者の中には、「うっかりリボ払いになっていた」「金利の負担を把握していなかった」といったケースも多く見られます。

こうした背景を受け、私たちは「リボ払いによる借金」に関する意識や実態を把握するため、借金があると回答した全国の男女約80名を対象に、インターネットアンケートを実施しました。本調査を通じて、リボ払いのリスクや注意点を広く伝え、これからクレジットカードを利用し始める方々への注意喚起につなげたいと考えています。

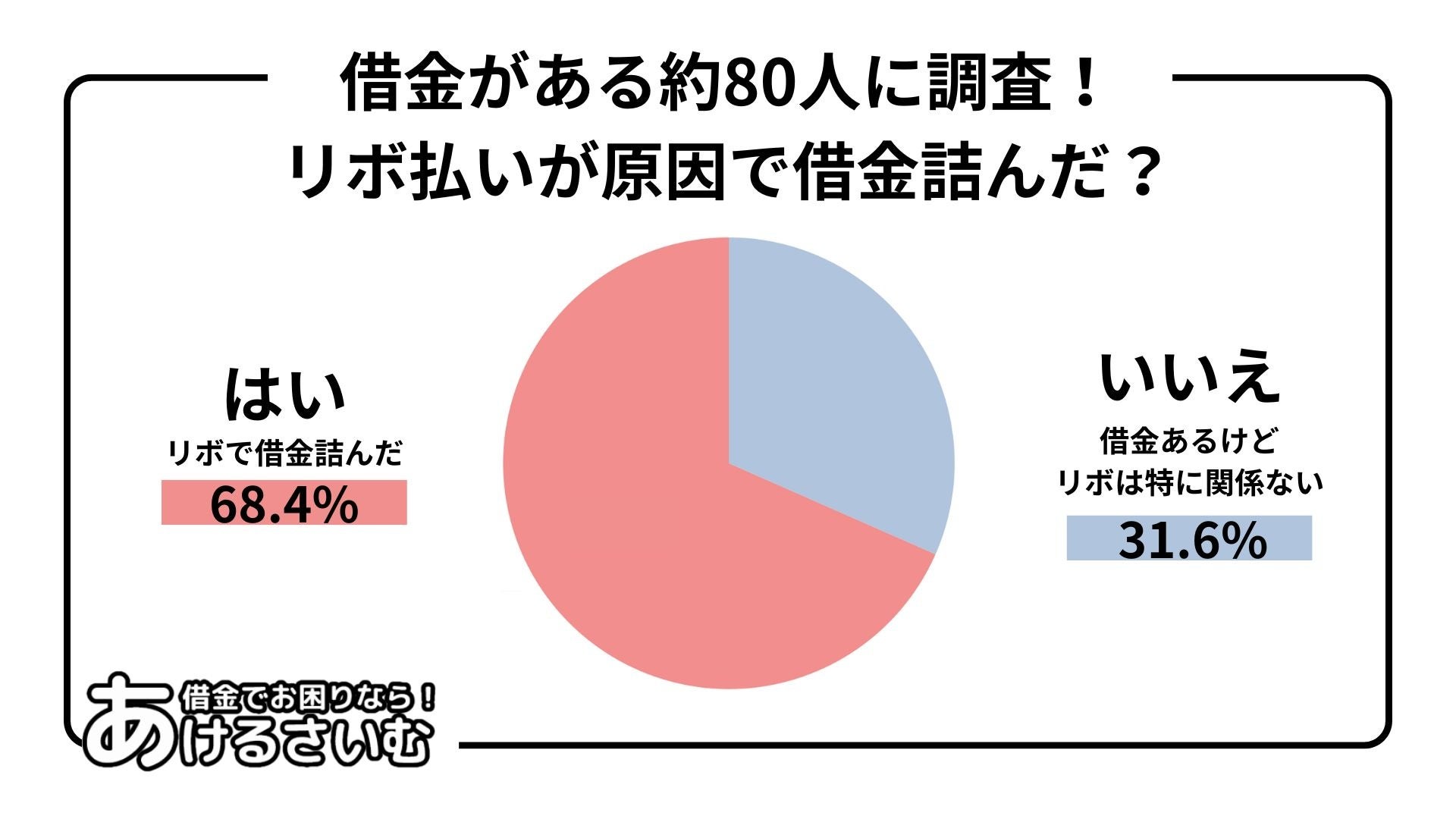

アンケート結果:借金の約7割に「リボ払い」が関係!?

実際に、現在借金がある約80人を対象に行ったアンケートでは、約70%が「リボ払いが原因で借金が詰んだ」と回答するという結果になりました。

これは非常に高い割合であり、リボ払いがいかに多くの人にとって落とし穴になっているかを物語っています。では、リボ払いの何が一体問題なのか、以下で詳しく解説していきます。

リボ払いってなにが問題?

リボ払いとは、クレジットカードの支払いを毎月一定額などに抑えることができる仕組み(多種あり)ですが、実は高い金利(実質年率15%前後)がかかります。

表面的には「毎月の支払いが少ないから安心」と感じるかもしれませんが、支払い残高はなかなか減らず、長期間にわたって利息を払い続ける状態になってしまうのです。

あけるさいむでは、以下のようなリボ払いに関する解説記事・返済体験談記事もご紹介しています。

実際にリボ払いの借金地獄にハマらないように、また反面教師として返済体験談を読んでおくとさらにリボ払いについての理解が深まるでしょう。

▶︎リボ払いを完済した体験談を紹介!リボ借金地獄から抜け出すには?

▶︎終わらないリボ払いを早く終わらせるための返済のコツと解決策

▶︎リボ払いってやばいの?仕組みからデメリット、末路まで徹底解説!

▶︎楽天カードのリボ払いが勝手に設定された!解除方法と注意点

▶︎リボ払いを一括返済方法で手数料を減らす!早期完済のやり方とそのメリット

▶︎リボ払い地獄・クレカ利用停止で任意整理した借金体験談【20代/300万円】

リボ払いの種類とその特徴

リボ払い(リボルビング払い)にもさまざまなタイプがあります。不用意に使うと貯金が難しくなることもありますので、一つずつしっかりと理解しておきましょう。

① 元金定額方式(がんきんていがくほうしき)

毎月、返済する「元金」の金額を一定にする方式。

ポイント: 利息が別に上乗せされるため、月々の返済額は「元金+利息」で少し変動します。

メリット: 元金がしっかり減るので、トータルの返済期間が短くなる可能性あり。

デメリット: 月々の支払い額が予想より高くなることがある。

② 元利定額方式(がんりていがくほうしき)

「元金+利息」の合計で、毎月の支払額が一定になる方式。

ポイント: 返済額が一定なので家計管理はしやすい。

デメリット: 初期のうちは利息の割合が多く、元金がなかなか減らない。

③ 残高スライド方式(ざんだかスライドほうしき)

利用残高に応じて、月々の支払額が変動する方式。

例:

10万円未満 → 月5,000円

10万円以上20万円未満 → 月10,000円 …のように段階的に支払額が決まる

メリット: 残高が少なければ負担が軽くなる。

デメリット: 増額利用すると返済額も増えるため、管理が必要。

④ 定率リボ(一定割合リボ)

利用残高の一定割合を毎月支払う方式(例:残高の5%など)

特徴: 利用額が増えると返済額も増える。減れば負担も軽くなる。

注意点: 割合が低いと、返済期間が長くなりやすい。

💡補足:登録型リボとあとからリボ

登録型リボ: あらかじめ全ての支払いをリボ払いに設定しておくタイプ。知らない間にリボになっている原因はこれが多い!

あとからリボ: 通常の一括払いのうち、後でリボに切り替える方式。意図的に使う人が多いが、気軽に使いすぎると危険。

リボ払いと一口に言っても、方式によって月々の支払いや利息の計算方法が異なります。それぞれの特徴を理解し、自分の支払い能力に合った方法を選ばないと、気づかぬうちに借金が膨らむリスクがあります。

不明な点がある場合は、カード会社への問い合わせや、消費生活センター(188)への相談も検討しましょう。

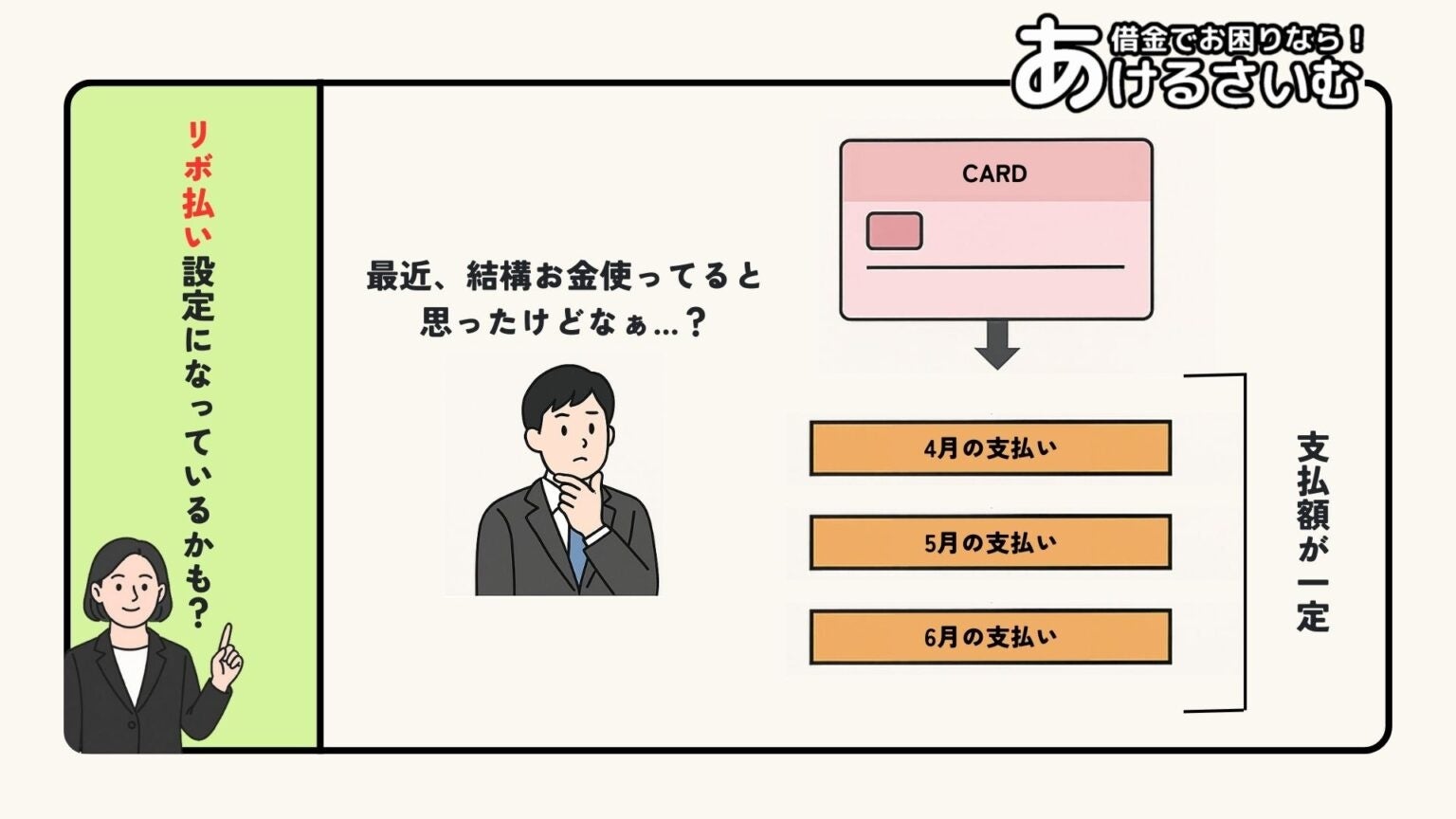

知らずにリボ払い設定になっているケースもあるため注意!

新社会人などクレジットカードを新しく発行するという方が特に注意すべきなのが、「知らないうちにリボ払いになっているケース」です。以下のようなパターンがあります。

・最初からリボ払いに設定されたカードを選んでしまった

・自動リボのキャンペーンに申し込んだ

・一定の金額を超えるとリボ払いに切り替わる設定にしていた

・リボ専用カードを申し込んでしまった

・登録型リボに登録されていた

「リボ払いは借金地獄になる可能性もあって危険」という認識があったとしても、知らないうちに勝手にリボ払い設定になるカードを作ってしまっていたら意味がありません。

クレジットカードを作る際にはご自身のカードが「リボ払い設定」のものではないか、しっかり確認しましょう。

リボ払いを避けるためのポイント

クレジットカードを安全に使うためには、以下の点に注意しましょう。

・毎月の利用明細を確認する

・リボ設定の有無をチェックする

・不明な点があればカード会社に確認する

・困ったときは「消費者ホットライン188」に相談する

リボ設定の有無はもちろん、意外と見落としがちな「毎月の利用明細を確認する」ことが最も重要です。リボ払いの利用を防ぐことはもちろん、クレジットカードの不正利用などにも気づくことができます。

まとめ:リボ払いは借金地獄のリスクも大きい!賢くカードを使おう!

クレジットカードは、上手に使えば非常に便利な決済手段です。ネットショッピングや急な出費、出張や接待での立て替えなど、社会人生活を送る上で頼りになる存在です。しかし、その反面、「リボ払い」という仕組みを正しく理解しないまま利用してしまうと、思わぬ落とし穴にはまる危険性があります。

リボ払いは毎月の返済額が一定で、一見すると家計の負担が軽くなるように見えますが、実際には高額な金利が発生し、残高がなかなか減らないという大きなデメリットがあります。返済が長期化すればするほど利息も膨らみ、気づけば「借金が雪だるま式に増えていた」というケースも少なくありません。

特に新社会人は、はじめての給料で自由に使えるお金が手に入ることで気が緩み、つい使いすぎてしまいがちです。「気づいたらリボ払いになっていた」「明細をよく見ていなかった」など、うっかりミスが後々大きな負担につながることも。

カードを作るときや利用するときには、支払い方法の設定を確認し、リボ払いが自動で適用されないよう注意しましょう。少しの意識で、大きなトラブルを防ぐことができます。クレジットカードは“借金の入口”でもあることを忘れず、計画的に賢く使うことが大切です。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像