2022年10月、過去5年で最大級となる参考純率の引き上げが行われた火災保険 料率改定を前に火災保険を見直す人が多数!?〜代理店型加入者による見直しシミュレーションでは年3,424円の節約可能性〜

ソニー損保 2022年に火災保険の契約を行った全国200人調査

ソニー損害保険株式会社(代表取締役社⻑:丹羽 淳雄、本社:東京都大田区、以下「ソニー損保」)では、火災保険の基準となる参考純率が過去5年で最大級の引き上げとなったことを受けて、2022年に火災保険の契約を行った全国200人を対象にした実態・動向調査を行いました。

調査の背景

2021年5月に火災保険の保険料の目安となる参考純率が、過去5年で最大級となる平均10.9%引き上げ(※1)となり、2022年10月より保険会社各社の保険料に反映されています。加えて火災保険の最長契約期間が10年から5年へと短縮されました。保険料は契約期間が長いほど割安となるため、実質的な値上げとなります。今回の参考純率の改定は、2019年10月(平均4.9%の引き上げ)の2倍以上の水準であり、損害保険料率算出機構が参考純率改定資料を開示している2014年以降では、最大の引き上げとなりました。近年、火災保険料は、台風や豪雨などの自然災害の増加に伴い、支払われる保険金が増えていることから値上げが続いています。

さらに2022年は、原油価格の高騰や資源価格の高騰、世界的な天候不順のあおりを受けた小麦・大豆の供給量減少などが要因となり、1年を通して“値上げ”の年となりました。総務省が発表した2022年10月の消費者物価指数(生鮮食品を除く総合指数 ※2)は前年同月比で3.6%の上昇となり、第二次石油ショックの影響が残る1982年2月以来、40年8ヵ月ぶりの上昇幅となっています。

こうした背景もあり家計の見直しが急務となっているなか、見落としがちな火災保険について、昨年に引き続き、今年(2022年1月1日から10月31日)に火災保険の契約(新規、乗換え、更新)を行った全国200人の持ち家家庭に対して実態調査を実施しました。(※3)

※1:損害保険料率算出機構「火災保険参考純率改定のご案内」 https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

※2:総務省統計局 2020年基準 消費者物価指数 全国 2022年(令和4年)10月分 https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

※3:ソニー損保「ソニー損保 2021年に火災保険の契約を行った全国200人調査」 https://prtimes.jp/main/html/rd/p/000000007.000063966.html

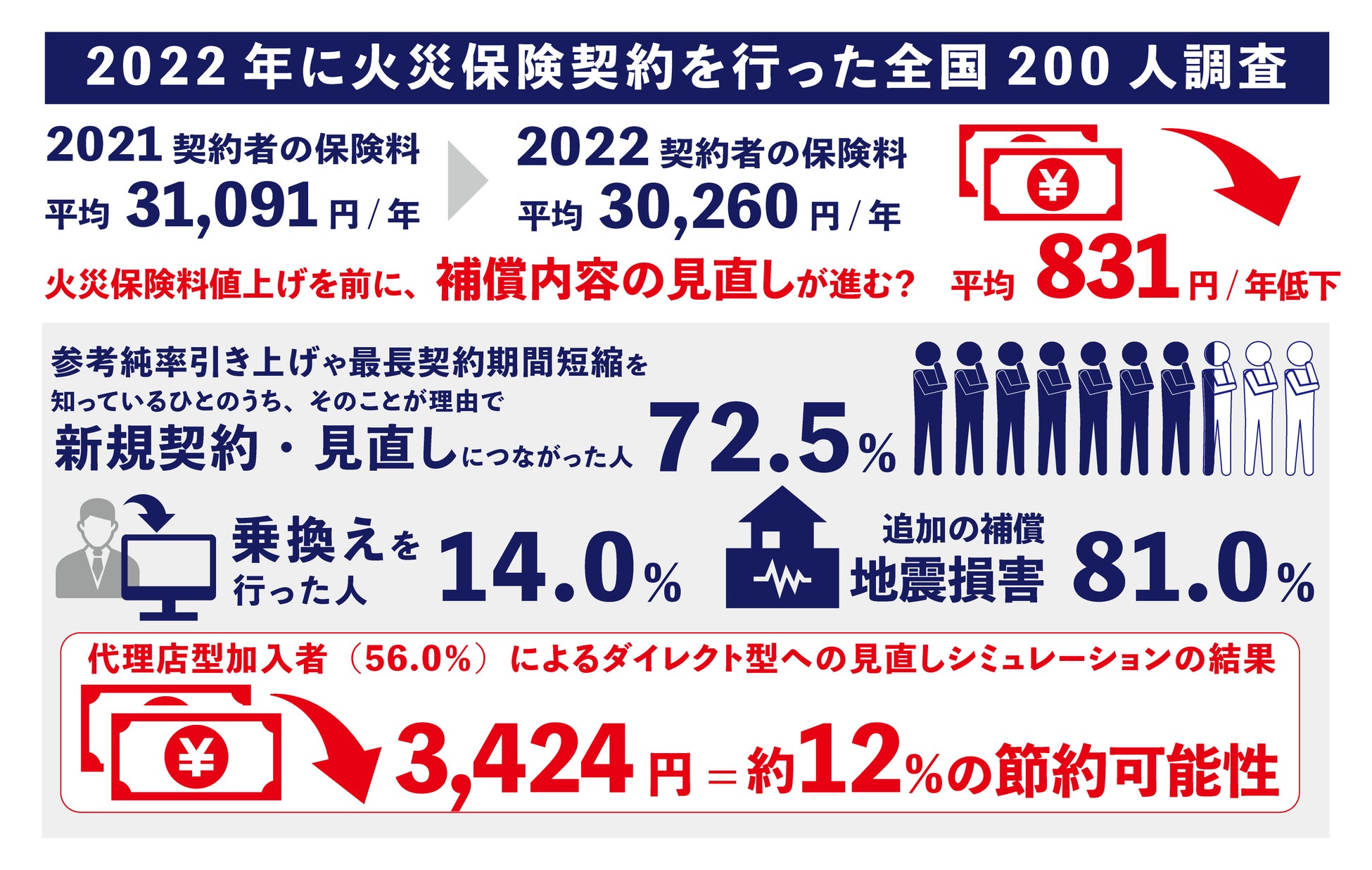

①2022年に火災保険の契約を行った人の平均保険料は前年比で831円低下

・昨年実施した調査結果と比較して、火災保険の年間の平均保険料は831円下がっている結果に。火災保険料の値上げを前に補償内容の見直しなどを行った人が増えていることが推察される。

②参考純率の引き上げが新規や見直しなどのきっかけに

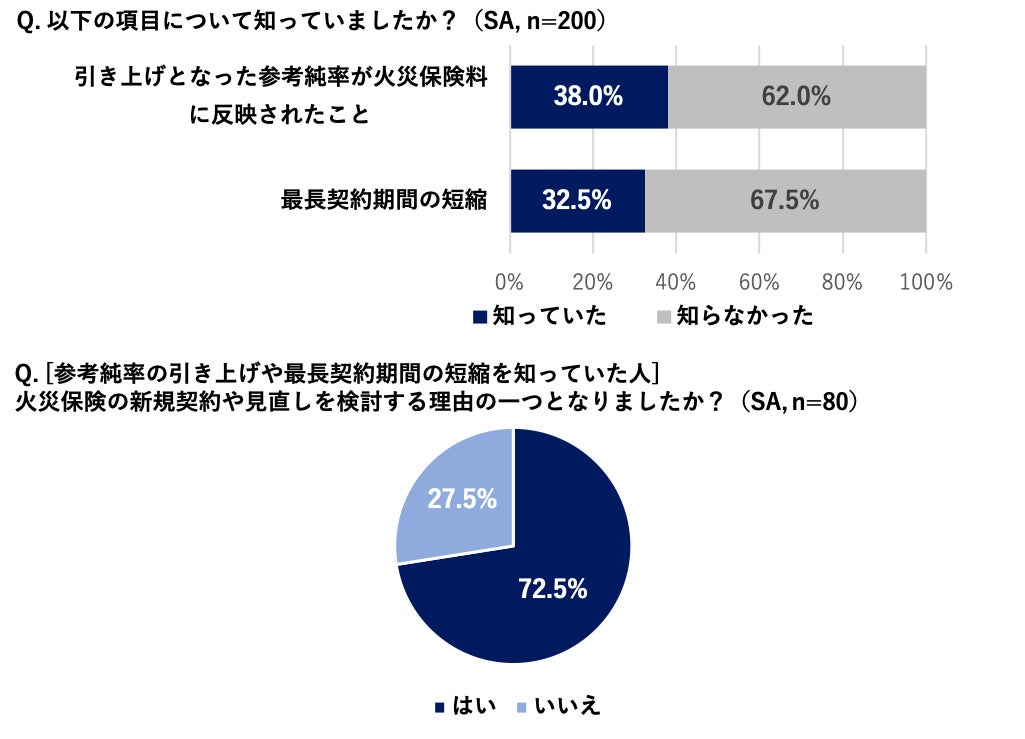

・2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことを知っていた人は全体の約4割(38.0%)に。

・そのうちの7割以上(72.5%)が”参考純率の引き上げ”や”最長契約期間の短縮”が火災保険の新規契約や見直しを検討する理由の一つであったと回答。

・実際に、火災保険の乗換えを行った人に理由を聞いたところ、「10年契約が10月からできなくなってしまうため」や「掛け金の増加」、「値上り前の駆け込み」などの回答があり、火災保険料の値上げが見直しの意識の高まりに繋がっている声も見受けられた。

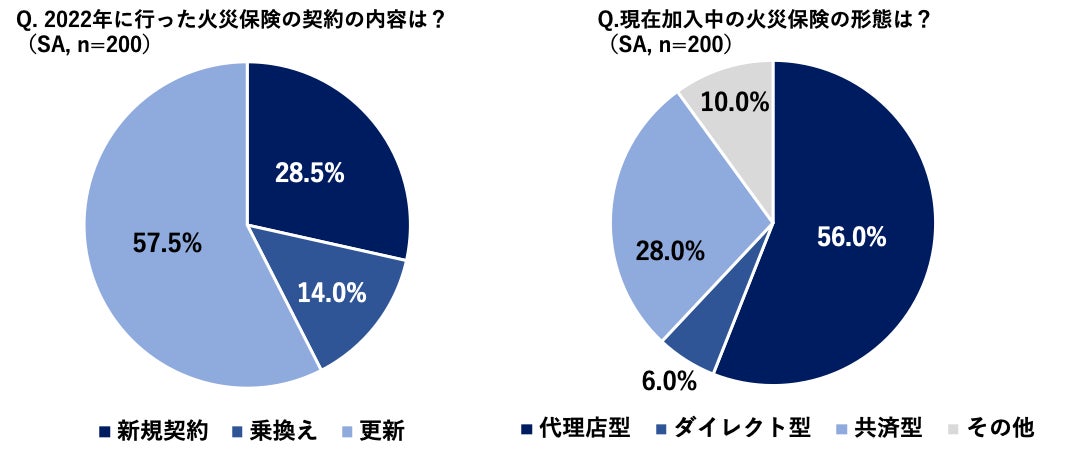

③一方で半数以上が加入中の保険をそのまま更新するなど、積極的に価格比較や見直しを行っていないことが判明

・現在加入している保険会社の形態の割合は、代理店型56%、共済型28%、ダイレクト型6%とダイレクト型が最も少ない結果に。

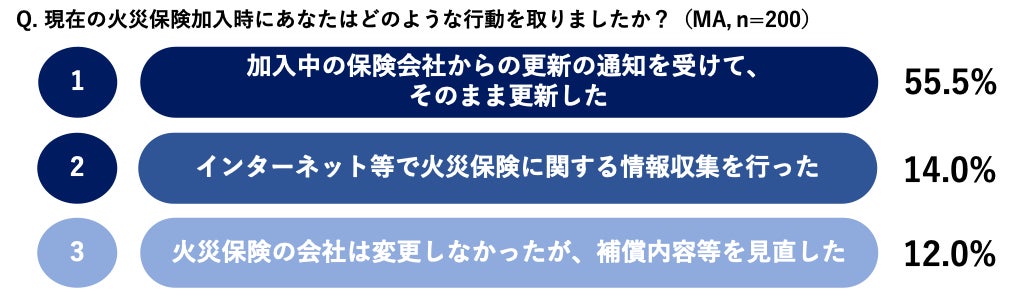

・現在の火災保険加入時の行動として、半数以上(55.5%)が加入中の保険会社からの更新の通知を受けてそのまま更新。また2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことや最長契約期間の短縮を知らなかった人はそれぞれ6割以上(62.0%、67.5%)いるなど、まだ火災保険は受動的に加入している傾向が見受けられる。

④代理店型加入者による見直しシミュレーションでは年間3,424円の節約可能性

・代理店型の火災保険を契約している人が、同じ条件・補償内容でソニー損保のウェブサイトで見積りシミュレーションを試してもらったところ、保険料は現在の加入中の火災保険より年間で3,424円安くなるという結果に。参考純率は引き上げとなったものの、能動的に比較検討を行うことでまだまだ保険料を節約できる余地があると考えられる。

⑤補償の付帯率は、昨年に続き、地震や風災・水災など自然災害の補償が上位

・今年契約した火災保険の補償内容について、火災保険の基本補償である火災や落雷による損害を除いた補償のなかでは、昨年同様、地震による損害の補償の付帯率が81%で第1位に。その他にも自然災害の補償の付帯率が上位を占めており、近年台風や豪雨などの自然災害が増加している状況を受けて、危機意識が高まっていることが推察される。

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100%になりません。

■■利用条件■■

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。https://www.sonysonpo.co.jp/fire/

ソニー損保 2022年に火災保険の契約を行った全国200人調査

調査結果詳細レポート

①2022年に火災保険の契約を行った人の平均保険料は前年比で831円低下

2022年1月から10月の期間に火災保険の契約(新規、乗換え、更新)を行った全国200人の持ち家家庭に対し、火災保険の年間の保険料を聞いたところ、昨年実施した調査の平均額は31,091円だったのに対し、今年の平均額は30,260円となり、831円低下している結果となりました。2022年10月からの火災保険料の値上げを前に、補償内容の見直しなどを行った人が増えていることが推察されます。

②参考純率の引き上げが新規や見直しなどのきっかけに

2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことを知っていた人は、全体の約4割(38.0%)を占める結果となりました。また”参考純率の引き上げ”や”最長契約期間の短縮”のどちらかを知っていた人の7割以上(72.5%)が、火災保険の新規契約や見直しをするきっかけの一つになったと回答しています。

実際に、火災保険の乗換えを行った人に理由を聞いたところ、「10年契約が10月からできなくなってしまうため」や「掛け金の増加」、「値上り前の駆け込み」などの回答があり、火災保険料の値上りが見直しの意識の高まりに繋がっていることが見受けられました。

③一方で、半数以上が加入中の保険をそのまま更新するなど、積極的に価格比較や見直しを行っていないことが判明

現在加入している保険会社の形態の割合は、56%の人が代理店型に加入しており、次いで共済型が28%、ダイレクト型が6%とダイレクト型の火災保険に加入している人が最も少ないということがわかりました。

④代理店型加入者による見直しシミュレーションでは年間3,424円の節約可能性

代理店型の火災保険を契約している人が、ソニー損保の新ネット火災保険のウェブサイトで現在加入している保険と同じ条件で見積りシミュレーションを試してもらったところ、現在加入している保険料の年間平均額が29,183円だったのに対し、シミュレーションでは年間平均額が25,759円となり、3,424円安くなる可能性があることがわかりました。参考純率は引き上げとなったものの、能動的に契約形態や保険会社の比較検討を行うことで、保険料を節約できる余地があるといえます。

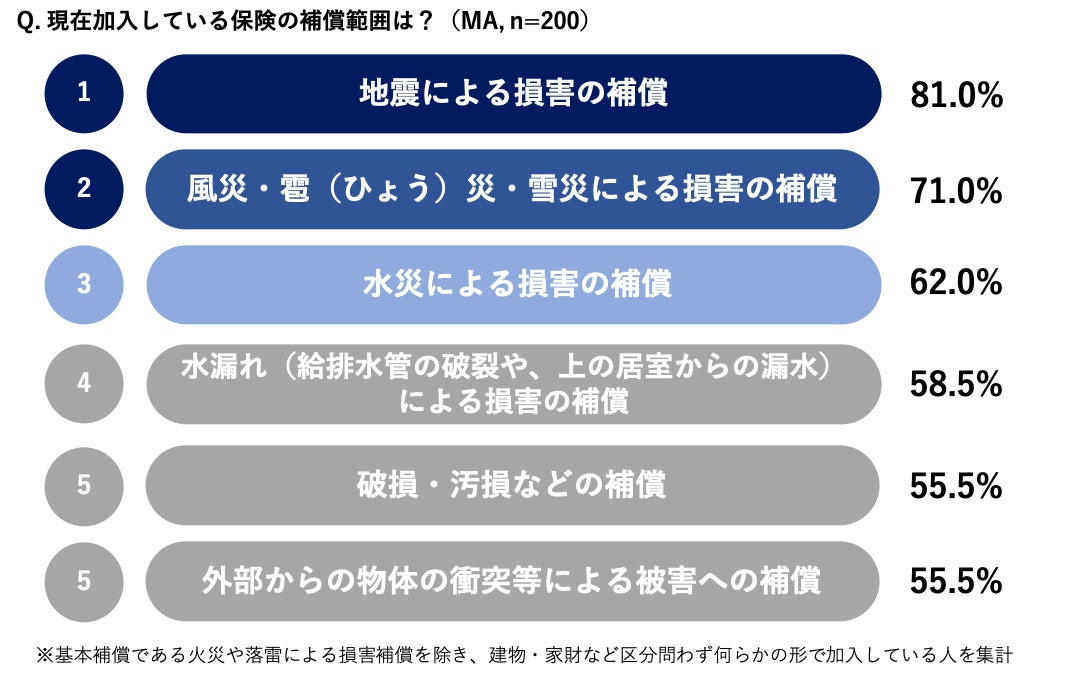

2022年に契約した火災保険の補償内容について、火災保険の基本補償である火災や落雷による損害を除いた補償のなかでは、昨年に引き続き、地震による損害の補償が81%で第1位に。次いで、風災・雹(ひょう)災・雪災による損害の補償が71%、 水災による損害の補償が62%と自然災害の補償が上位を占めており、近年台風や豪雨などの自然災害が増加している状況を受けて、危機意識が高まっていることが推察されます。

[調査概要:ソニー損保 火災保険に関する調査]

調査対象者:持ち家世帯のうち2022年1月1日~10月31日の期間に火災保険の契約を行った人

サンプル数:200名

調査方法:インターネット調査

調査期間:2022年11月25日〜11月28日

2021年5月に火災保険の保険料の目安となる参考純率が、過去5年で最大級となる平均10.9%引き上げ(※1)となり、2022年10月より保険会社各社の保険料に反映されています。加えて火災保険の最長契約期間が10年から5年へと短縮されました。保険料は契約期間が長いほど割安となるため、実質的な値上げとなります。今回の参考純率の改定は、2019年10月(平均4.9%の引き上げ)の2倍以上の水準であり、損害保険料率算出機構が参考純率改定資料を開示している2014年以降では、最大の引き上げとなりました。近年、火災保険料は、台風や豪雨などの自然災害の増加に伴い、支払われる保険金が増えていることから値上げが続いています。

さらに2022年は、原油価格の高騰や資源価格の高騰、世界的な天候不順のあおりを受けた小麦・大豆の供給量減少などが要因となり、1年を通して“値上げ”の年となりました。総務省が発表した2022年10月の消費者物価指数(生鮮食品を除く総合指数 ※2)は前年同月比で3.6%の上昇となり、第二次石油ショックの影響が残る1982年2月以来、40年8ヵ月ぶりの上昇幅となっています。

こうした背景もあり家計の見直しが急務となっているなか、見落としがちな火災保険について、昨年に引き続き、今年(2022年1月1日から10月31日)に火災保険の契約(新規、乗換え、更新)を行った全国200人の持ち家家庭に対して実態調査を実施しました。(※3)

※1:損害保険料率算出機構「火災保険参考純率改定のご案内」 https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

※2:総務省統計局 2020年基準 消費者物価指数 全国 2022年(令和4年)10月分 https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

※3:ソニー損保「ソニー損保 2021年に火災保険の契約を行った全国200人調査」 https://prtimes.jp/main/html/rd/p/000000007.000063966.html

①2022年に火災保険の契約を行った人の平均保険料は前年比で831円低下

・昨年実施した調査結果と比較して、火災保険の年間の平均保険料は831円下がっている結果に。火災保険料の値上げを前に補償内容の見直しなどを行った人が増えていることが推察される。

②参考純率の引き上げが新規や見直しなどのきっかけに

・2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことを知っていた人は全体の約4割(38.0%)に。

・そのうちの7割以上(72.5%)が”参考純率の引き上げ”や”最長契約期間の短縮”が火災保険の新規契約や見直しを検討する理由の一つであったと回答。

・実際に、火災保険の乗換えを行った人に理由を聞いたところ、「10年契約が10月からできなくなってしまうため」や「掛け金の増加」、「値上り前の駆け込み」などの回答があり、火災保険料の値上げが見直しの意識の高まりに繋がっている声も見受けられた。

③一方で半数以上が加入中の保険をそのまま更新するなど、積極的に価格比較や見直しを行っていないことが判明

・現在加入している保険会社の形態の割合は、代理店型56%、共済型28%、ダイレクト型6%とダイレクト型が最も少ない結果に。

・現在の火災保険加入時の行動として、半数以上(55.5%)が加入中の保険会社からの更新の通知を受けてそのまま更新。また2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことや最長契約期間の短縮を知らなかった人はそれぞれ6割以上(62.0%、67.5%)いるなど、まだ火災保険は受動的に加入している傾向が見受けられる。

④代理店型加入者による見直しシミュレーションでは年間3,424円の節約可能性

・代理店型の火災保険を契約している人が、同じ条件・補償内容でソニー損保のウェブサイトで見積りシミュレーションを試してもらったところ、保険料は現在の加入中の火災保険より年間で3,424円安くなるという結果に。参考純率は引き上げとなったものの、能動的に比較検討を行うことでまだまだ保険料を節約できる余地があると考えられる。

⑤補償の付帯率は、昨年に続き、地震や風災・水災など自然災害の補償が上位

・今年契約した火災保険の補償内容について、火災保険の基本補償である火災や落雷による損害を除いた補償のなかでは、昨年同様、地震による損害の補償の付帯率が81%で第1位に。その他にも自然災害の補償の付帯率が上位を占めており、近年台風や豪雨などの自然災害が増加している状況を受けて、危機意識が高まっていることが推察される。

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100%になりません。

■■利用条件■■

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。https://www.sonysonpo.co.jp/fire/

ソニー損保 2022年に火災保険の契約を行った全国200人調査

調査結果詳細レポート

①2022年に火災保険の契約を行った人の平均保険料は前年比で831円低下

2022年1月から10月の期間に火災保険の契約(新規、乗換え、更新)を行った全国200人の持ち家家庭に対し、火災保険の年間の保険料を聞いたところ、昨年実施した調査の平均額は31,091円だったのに対し、今年の平均額は30,260円となり、831円低下している結果となりました。2022年10月からの火災保険料の値上げを前に、補償内容の見直しなどを行った人が増えていることが推察されます。

②参考純率の引き上げが新規や見直しなどのきっかけに

2022年10月より保険会社各社の保険料に参考純率の引き上げが反映されたことを知っていた人は、全体の約4割(38.0%)を占める結果となりました。また”参考純率の引き上げ”や”最長契約期間の短縮”のどちらかを知っていた人の7割以上(72.5%)が、火災保険の新規契約や見直しをするきっかけの一つになったと回答しています。

実際に、火災保険の乗換えを行った人に理由を聞いたところ、「10年契約が10月からできなくなってしまうため」や「掛け金の増加」、「値上り前の駆け込み」などの回答があり、火災保険料の値上りが見直しの意識の高まりに繋がっていることが見受けられました。

③一方で、半数以上が加入中の保険をそのまま更新するなど、積極的に価格比較や見直しを行っていないことが判明

現在加入している保険会社の形態の割合は、56%の人が代理店型に加入しており、次いで共済型が28%、ダイレクト型が6%とダイレクト型の火災保険に加入している人が最も少ないということがわかりました。

④代理店型加入者による見直しシミュレーションでは年間3,424円の節約可能性

代理店型の火災保険を契約している人が、ソニー損保の新ネット火災保険のウェブサイトで現在加入している保険と同じ条件で見積りシミュレーションを試してもらったところ、現在加入している保険料の年間平均額が29,183円だったのに対し、シミュレーションでは年間平均額が25,759円となり、3,424円安くなる可能性があることがわかりました。参考純率は引き上げとなったものの、能動的に契約形態や保険会社の比較検討を行うことで、保険料を節約できる余地があるといえます。

⑤補償内容の付帯率は、昨年に続き、地震や風災・水災など自然災害の補償が上位

2022年に契約した火災保険の補償内容について、火災保険の基本補償である火災や落雷による損害を除いた補償のなかでは、昨年に引き続き、地震による損害の補償が81%で第1位に。次いで、風災・雹(ひょう)災・雪災による損害の補償が71%、 水災による損害の補償が62%と自然災害の補償が上位を占めており、近年台風や豪雨などの自然災害が増加している状況を受けて、危機意識が高まっていることが推察されます。

[調査概要:ソニー損保 火災保険に関する調査]

調査対象者:持ち家世帯のうち2022年1月1日~10月31日の期間に火災保険の契約を行った人

サンプル数:200名

調査方法:インターネット調査

調査期間:2022年11月25日〜11月28日

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像