まだ間に合う!ふるさと納税 【500人に調査】 ふるさと納税 「毎年利用」は3割 返礼品は課税対象 3割超「知らない」

~ 税理士YouTuberが解説!「ふるさと納税の『落とし穴』と一時所得の申告」 ~

2024年も残りわずか。駆け込みでふるさと納税する人も多いのではないでしょうか。そこで、登録者数84万人超のYouTubeチャンネル『脱・税理士スガワラくん』を運営する税理士の菅原 由一は、20歳以上70歳未満の有職者全国500人を対象に「ふるさと納税と一時所得」についてアンケート調査を実施しました。

■調査概要

調査期間:2024年12月4日

調査手法:インターネット調査

調査対象: 20歳以上70歳未満で世帯年収300万円以上の有職者全国

サンプル数:500人(10歳刻みに男女各50人)

調査機関:Freeasy

※本リリースの調査結果をご利用いただく際は、「脱・税理士スガワラくん 調べ」とご明記ください。

■調査結果サマリー

・ふるさと納税 「毎年利用」は3割、半数以上が「利用経験なし」

・寄附金額は「5万円未満」が4割超

・返礼品は課税対象 「知らない」は3割超

■調査結果

ふるさと納税制度が導入されてから17年経ちました。利用者数は増加傾向にあると言われていますが、実際どのくらいの人が利用しているのでしょうか?

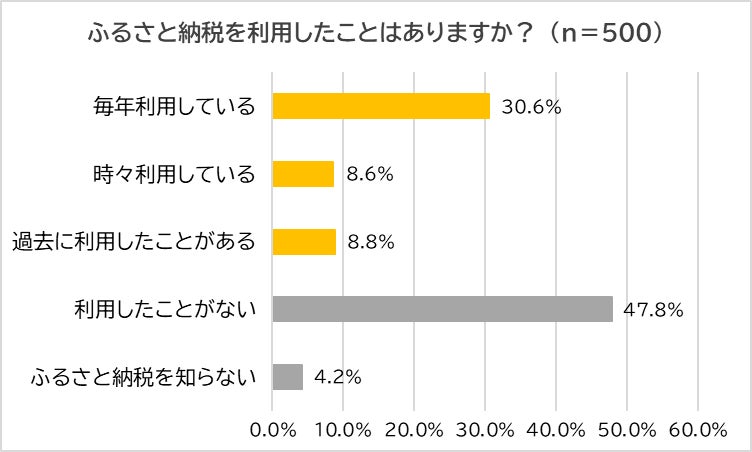

そこで、「ふるさと納税の利用」について聞いたところ、半数近く(47.8%)が「利用したことがない」と回答。「毎年利用している」は3割(30.6%)、「時々利用している」(8.6%)と「過去に利用したことがある」(8.8%)はそれぞれ1割にも満たなく、過去にふるさと納税を1回以上利用したことがある人は半数弱(48.0%)でしたが、「知らない」(4.2%)もわずかながらいました。この結果から、ふるさと納税を利用して恩恵を受けている人はまだまだ少ないように思えます。

ふるさと納税の利用経験者240人に「ふるさと納税の寄附金額はいくらか?」聞きました。4割超(43.3%)が「5万円未満」と回答し最多。以下、「5万円以上10万円未満」(24.6%)、「10万円以上30万円未満」(19.2%)と続き、年収が3,000万円以上と考えられる「100万円以上170万円未満」(1.3%)、「170万円以上」(0.8%)もいました。

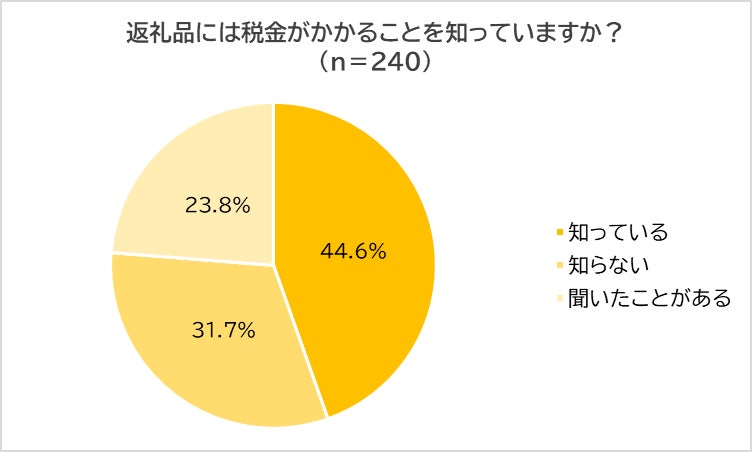

次に、「ふるさと納税の返礼品には税金がかかることを知っているか?」聞いたところ、「知っている」は4割超(44.6%)、「知らない」は3割(31.7%)、「聞いたことがある」は2割超(23.8%)となりました。

■税理士・菅原由一が解説!「ふるさと納税の『落とし穴』と一時所得の申告」

損得で言ったら、ふるさと納税は限度額いっぱいまで利用した方が得です。しかし、それは返礼品が本当に欲しいものかどうかによる部分も若干あります。そこで、今回は、ふるさと納税を限度額いっぱいまで利用した方が良い理屈を説明します。年末になり、ふるさと納税の駆け込み需要もあると思いますので、検討してみてください。

●ふるさと納税とは

ふるさと納税とは、日本全国の地方自治体に寄附をすれば、その寄附金額から2,000円引いた金額が翌年の住民税から控除され、尚且つ、寄附金額の3割以内の返礼品がもらえるお得な制度です。ふるさと納税できる金額(限度額)は個人の所得額によって異なります。

例えば、所得が500~600万円の人の場合、限度額は年間で5万円程度です。これは扶養の人数等によって変わります。仮に、5万円寄附すると、1万5,000円相当の返礼品がもらえ、翌年の住民税も4万8,000円安くなります。この場合、寄附した5万円−2,000円(定額)=4万8,000円が控除され、自己負担2,000円で1万5,000円程度の返礼品が手に入るため、利用した方が良いです。

●高額なふるさと納税には「落とし穴」がある!?

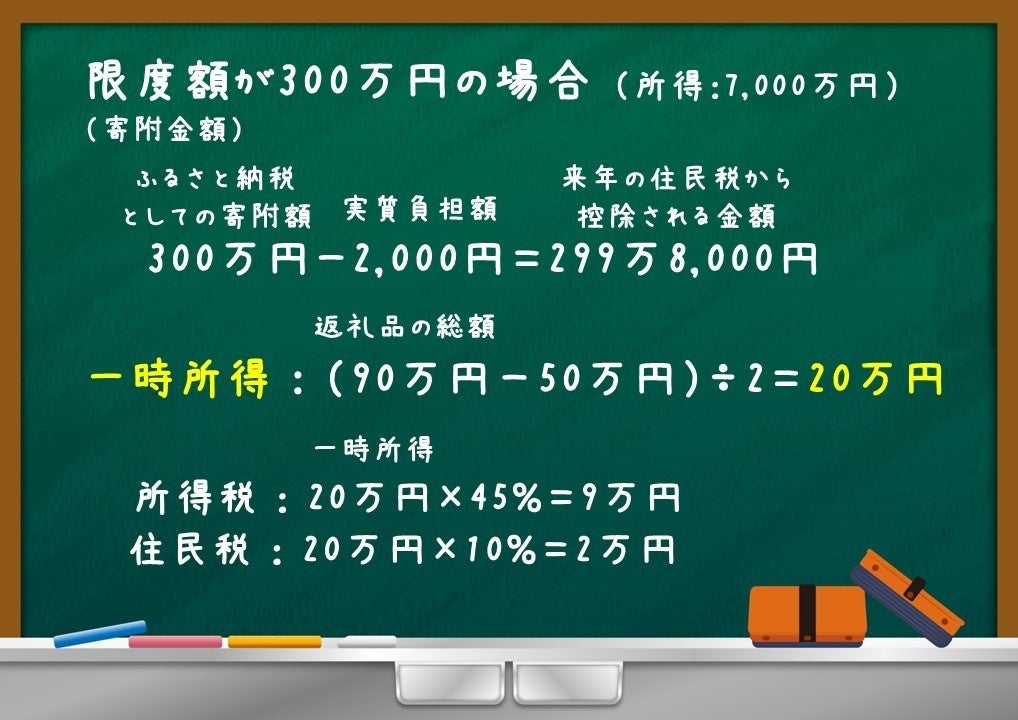

今度は、高額所得者を例にします。所得が7,000万円の人の場合、限度額は年間で300万円程度です。限度額いっぱいまで寄附したら、90万円相当の返礼品がもらえ、翌年の住民税も299万8,000円安くなります。しかし、そう簡単には終わりません。

実は、返礼品の総額が50万円を超えると、「一時所得」が発生するのです。なぜなら、返礼品は課税対象だからです。一時所得は、一時的に50万円超の所得を得た、または50万円超のものをもらうと発生します。今回の例で計算をすると、「(返礼品の金額90万円―50万円)÷2=20万円」となり、この20万円が一時所得になります。

所得が4,000万円以上の所得税の税率は最高税率の45%なので、「一時所得20万円×45%=9万円」となり、所得税として9万円、さらに住民税(約10%)もかかってくるため、住民税2万円(一時所得20万円×10%=2万円)、合計11万円納税しなければならないのです。一時所得にかかる追加の納税は発生しますが、11万円+2,000円の負担で90万円相当の返礼品がもらえるため、結果得なのです。

そのため、ふるさと納税は利用した方が良いのですが、寄附金が高額の場合は、その返礼品が本当に欲しいものか否かで判断しましょう。

●判断基準は「本当に欲しいか?」

90万円相当の返礼品が実質11万円でもらえるとなれば、安く手に入れられたと感じます。仮に、90万円相当の返礼品が高級ソファーだったとします。90万円もする高級ソファーが11万円で買えるのは安く感じますが、このソファーが返礼品ではなかったら11万円で買いますか?ということです。このソファーが欲しいものや11万円払う価値があるものと思うのであれば良いと思いますが、無理して買うものではありません。判断基準は「本当に欲しいか?」です。この金額に惑わされてはいけません。

●一時所得の申告は3割で計算しなくても良い!?

返礼品は寄附金額の3割以内相当となっています。仮に、90万円の返礼品と同じものがネットを見たら70万円で売っていました。この場合、一時所得の申告額は70万円で良いです。返礼品の上限は寄附金額の3割という指針はありますが、3割とは決まっていないため、実際にはいくらなのかはわかりません。そのため、ネットで市場相場が出ていたら、その相場で申告して良いのです。

この場合を前述の例で計算すると、「(返礼品の金額の市場相場70万円―50万円)÷2=10万円」となり、一時所得は10万円となり、所得税は4万5,000円(10万円×45%)、住民税は1万円(10万円×10%)です。もし、この返礼品の市場相場が50万円ならば、そもそも一時所得はなくなり、税金を納める必要もありません。

返礼品の金額は、可能なら寄附した自治体に問い合わせる、もしくは市場相場の根拠となるサイト等を見つけて、そのサイトの方が安価であればプリントアウトし、その金額で申告すれば良いです。寄附した金額の3割相当で申告しなければならないわけではありません。低い金額で申告可能です。但し、あくまでも市場相場のため、期間限定セール等は不可です。

税務署は、返礼品の総額が50万円超(寄附金額が170万円以上)になると、一時所得の可能性があると判断します。申告しなければならない可能性もあるため、注意してください。

●返礼品以外の一時所得も要注意

上述では、返礼品の総額だけで一時所得の計算をしましたが、生命保険等の保険金を受け取っていたら、その金額も加算しなければなりません。

例えば、返礼品の総額が20万円ならば一時所得には該当しませんが、他で保険金を40万円受け取っていたら、合わせて60万円になり、50万円を超えるため一時所得の申告が必要となります。一時所得のある人は気をつけましょう。

一時所得には、具体的に次のようなものがあります。

・懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

・競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)

・生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

・法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除く)

・遺失物拾得者や埋蔵物発見者の受ける報労金等

(引用:No.1490 一時所得|国税庁)

損得だけで言ったら、ふるさと納税は限度額いっぱいまで利用した方が得です。しかし、返礼品がその金額を払ってまで欲しいものであれば良いですが、特に欲しいものでもないのであれば、損得だけで判断せず、満額まで利用する必要はないでしょう。

たった2,000円の負担で寄附金額の3割以内相当の返礼品がもらえるため、一時所得のかからない人は、特にオススメです。

■菅原 由一プロフィール

1975年、三重県生まれ。東京都在住。お客様の85%を黒字に導く節税と資金繰りの専門家。

2023年1月に開設したYouTubeチャンネル『脱・税理士スガワラくん』はチャンネル登録者数84万人を突破。ブログ 『脱!税理士 菅原のお金を増やす経営術!』は全国税理士ブログランキング第1位を獲得し、アメブロ【公式】トップブロガーに選任。

講演実績はGoogle、アパホテルなど上場企業、外資系企業も含め1,000回を超え、各メディアからの取材も多数受ける。

書籍『究極の資金繰り』『激レア資金繰りテクニック50』(共に幻冬舎)は、累計2.7万部のベストセラーとなる。

2024年2月22日に『タピオカ屋はどこへいったのか? 商売の始め方と儲け方がわかるビジネスのカラクリ』を発売。

YouTube:https://www.youtube.com/@datu-sugawara

X:https://mobile.twitter.com/sugawara11

Instagram:https://www.instagram.com/sugawara.smg

Threads:https://threads.net/@sugawara.smg

TikTok:https://vt.tiktok.com/ZSexq2jCP/

Facebook:https://www.facebook.com/yuichi.sugawara.5

■会社概要

商号:株式会社スガワラくん

本社所在地:愛知県名古屋市中村区名駅南1-24-30 名古屋三井ビル本館7F

代表者:代表取締役 堀江 芳紀

設立年月日:2023年11月8日

資本金:1,000,000円

事業内容:セミナーの運営、YouTube、広告、コンサルティング

URL : https://sugawarakun.com/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像