暗号資産に関する税制改正要望(2023年度)

1: 暗号資産を発行・保有する法人への期末含み益課税の撤廃、2: 申告分離課税・損失の繰越控除の導入、3: 暗号資産同士の交換時における課税の撤廃を要望。

一般社団法人日本ブロックチェーン協会(所在地:東京都港区。代表理事:加納裕三。以下、JBAという。)は、11月15日(火)、暗号資産に関する税制改正要望を政府に提出いたしました。

- 要望書の目的

- 日本の現状

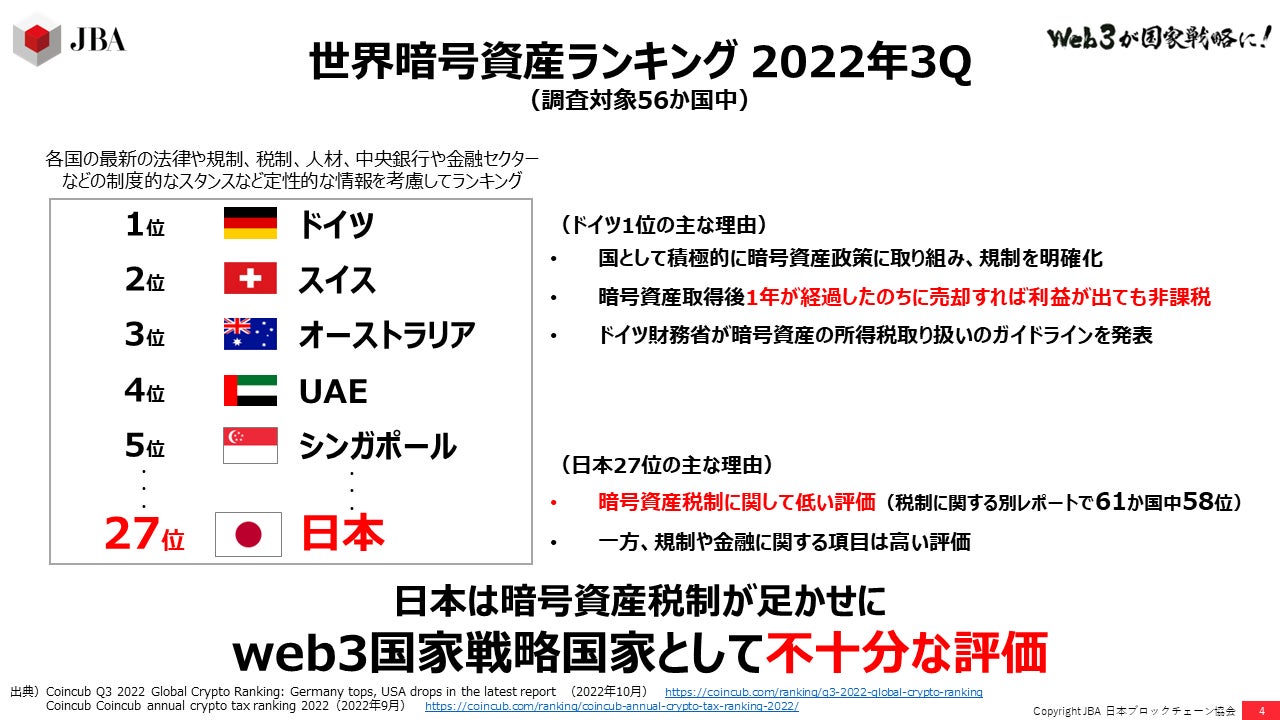

次世代インターネットとも目され、日本のみならず世界の経済成長を牽引していく可能性を期待されているweb3ですが、暗号資産分析会社であるCoincubが発表したレポート※1によると、日本の暗号資産ランキングは、調査対象56か国中27位と位置付けられています。特に税制に関する評価が低い結果となっており、別のレポート※2では61か国中58位と最下位に近い評価となっています。

※1 https://coincub.com/ranking/q3-2022-global-crypto-ranking/

※2 https://coincub.com/ranking/coincub-annual-crypto-tax-ranking-2022/

- 要望骨子

要望1:暗号資産を発行・保有する法人への期末含み益課税の撤廃

暗号資産を発行または取得した法人が保有する短期売買目的以外の暗号資産に対する課税を、期末の時価評価による課税から、帳簿価額による評価として撤廃すること。特に、複数の企業が国外へ流出する要因となっている自社発行トークンに対する期末含み益課税を撤廃し、web3人材の国外流出を食い止め日本国内でweb3事業を営める環境を早急に整備すること。

要望2:申告分離課税・損失の繰越控除の導入

暗号資産取引にかかる利益に対する課税方法を、総合課税から申告分離課税に変更し、税率を一律20%とすること。また、損失を出した年の翌年以降3年間、その損失を繰り越して、翌年以降の暗号資産に係る所得金額から控除することができるようにすること。暗号資産デリバティブ取引についても同様の扱いとすること。

要望3:暗号資産同士の交換時における課税の撤廃

暗号資産同士を交換した場合には、その交換の都度、発生した利益について所得税が課税される。ボーダーレスであるweb3時代の決済においては、暗号資産同士の交換が経済圏の主流となる可能性が高く、発生するトランザクションや交換する暗号資産の種類が多岐に渡ること等から、納税計算が非常に煩雑になり、暗号資産が本来もつ利便性を著しく阻害している。ついては、暗号資産同士の交換に対する課税を撤廃すること。

要望書ダウンロード

https://jba-web.jp/cms/wp-content/uploads/2022/11/20221116_jbazeisei.pdf

以上

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- その他

- ビジネスカテゴリ

- 財団法人・社団法人・宗教法人証券・FX・投資信託

- ダウンロード