インドネシアで「住む場所」をビジネスに ー 1,300万戸の住宅不足

1,300万戸の住宅不足が生む、政府補助付き住宅市場への参入機会

インドネシア総合研究所(所在地:東京都)は、深刻な住宅不足が続くインドネシアにおいて、政府補助付き住宅ローン制度「FLPP」を活用した不動産開発事業への日本企業・投資家の参入支援を行っています。人口約2億8,790万人を抱えるインドネシアでは、約1,300万戸の住宅が不足しており、国を挙げて「300万戸住宅建設プログラム」が推進されています。毎年約30万戸が安定して販売されるこの市場は、年利換算13%前後のリターンが見込める有望な投資先として、いま日本企業の参入機会が広がっています。

■ インドネシアで何が起きているのか——1,300万戸という住宅危機

インドネシアは現在、世界第4位の人口大国として約2億8,790万人が暮らしており、毎年約400万人の新生児が誕生しています。急増する人口に対して住宅供給が追いつかず、新築需要だけで約1,300万戸、改修需要を含めると実に2,910万世帯分の住宅が不足しています。

適切な住宅に住めているのは全世帯のわずか43%に過ぎず、約2,690万世帯が劣悪な住居に暮らし、990万世帯がホームレス状態に置かれています。世界銀行(2023年)のデータによれば、都市部人口の約22%がスラム地区に居住しており、住宅問題はインドネシア政府が最優先で取り組むべき社会課題となっています。

こうした状況に対し、プラボウォ大統領のリーダーシップのもと「300万戸住宅建設プログラム」が国家戦略として推進されており、低所得者層(MBR)が手頃な価格で住宅を取得できるよう、官民一体での支援体制が整えられています。

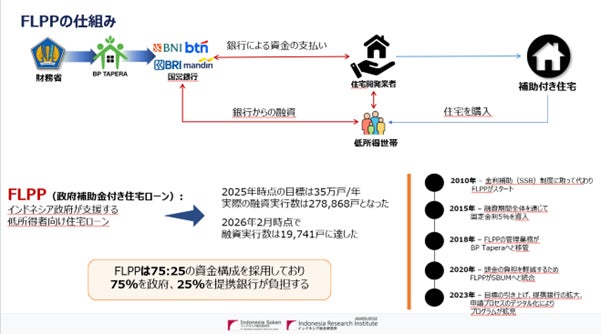

■ 政府補助付き住宅ローン「FLPP」とはどのような制度か

インドネシアの一般的な住宅ローン(KPR)では、頭金15〜20%・金利8.5〜11%(変動)という条件が一般的で、実際にローン審査を通過できるのは申請者の約40%に過ぎません。低所得者層にとって「持ち家」は手の届かない夢であり続けてきました。

FLPP(Fasilitas Likuiditas Pembiayaan Perumahan)は、この課題を解決するために設計された政府補助付き住宅ローン制度です。頭金わずか1%から、金利は5%固定、月々の返済額は100万〜180万IDRと、一般ローンに比べて大幅に購入ハードルが引き下げられています。住宅価格は1億6,000万〜1億8,000万IDR(日本円で約166万〜186万円)の設定であり、インドネシアの低所得者層でも無理なく購入できる水準です。

2010年にスタートしたFLPPは、2015年に固定金利5%が導入され、2023年にはデジタル化による申請プロセスの簡略化が進むなど、制度は年々整備されています。資金構成は政府75%・提携銀行25%の仕組みで、国が積極的に財政投入を行っている点が制度の安定性と信頼性を高めています。

■30万戸が毎年売れる市場——プロジェクトの収益性とは

インドネシアの補助付き住宅市場では、ジョコウィ政権以降、毎年約30万戸が安定して販売されてきました。2025年の政府目標は35万戸/年であり、2026年2月時点ですでに19,741戸の融資実行が確認されています。住宅不足の解消が国家的な課題である以上、この需要は長期的に継続すると見られています。

では、実際の投資収益はどの程度なのでしょうか。標準的な規模として1ヘクタール(100戸)の案件を例にとると、開発スキームは以下のような試算、ステップで進みます。

試算

開発可能なエリアのうち公共部分は40%で住宅開発可能な面積は60%とすると、1haだと住宅開発可能な面積は6000㎡となり、一戸当たりの面積は約60㎡なので100戸建設可能です。一般住宅と異なり、低所得者向け住宅は売り建てではなく在庫を作り建売になります。

ステップ

Step1|土地取得・整地・許認可(約8か月〜1年)

土地の購入から整地、住民調整、各種許認可の取得を行います。インドネシアでは許認可プロセスに一定の時間を要するため、この期間を計画に組み込んでおくことが重要です。

Step2|50戸を先行建設・販売(約3〜6か月)

補助付き住宅は建売形式のため、在庫を先行して建設してから販売します。低所得者層向けの強い需要から、ほぼ即完売となるケースが多いです。キャッシュアウト(初期投資)は1億円前後、キャッシュイン(売上)は50戸×166万円=約8,300万円となります。

Step3|残り50戸を建設・販売(約3〜6か月)

Step2の売上資金を活用して残り50戸を建設・販売します。追加コストは約4,000万円、売上は再び約8,300万円です。

プロジェクト収益性のポイント

-

総利益:約2,600万円

-

年利換算リターン:13%前後

-

投資家・銀行への還元率:20〜30%

-

完売見込み期間:2年間

リスク軽減策

インドネシア国内の実績あるデベロッパーとの提携により、建設・管理面のリスクを大幅に軽減

■ 住宅を入口に「町をつくる」——複合事業への展開

補助付き住宅プロジェクトの真の魅力は、単なる不動産投資にとどまらない点にあります。10億円の投資で1,000戸が建設でき、1世帯4人として約4,000人が暮らす「町」が誕生します。その町には学校・クリニック・ごみ処理施設・インターネット回線・伝統型市場・ガス供給など、様々な生活インフラが必要となります。住宅を入口に、教育・医療・生活インフラという複合事業へと展開できるのが、このモデルの最大の強みです。

■ インドネシア総合研究所はどのような支援を提供しているのか

インドネシア総合研究所は、この5年間で複数の不動産開発案件に携わり、現地の金融制度・許認可・地域住民との調整など、実務レベルのノウハウを蓄積してきました。2024年には信用組合「SOKEN DAYA UTAMA」を設立し、インドネシアの担保主義・高金利という金融課題にも取り組んでいます。

現在、大手・中堅の日本企業と複数のプロジェクト企画支援を進めており、現地のデベロッパーや金融機関とのネットワークを活かし、プロジェクト組成から許認可、販売戦略まで一貫したサポートを提供しています。インドネシアの不動産市場への参入を検討されている企業・投資家の皆様は、ぜひお気軽にお問い合わせください。

【会社概要】

会社名:インドネシア総合研究所

事業内容:インドネシアにおける不動産開発支援・調査・コンサルティング事業

URL:https://www.indonesiasoken.com/

無料レポートのダウンロードはこちら:https://indonesiasoken.stores.jp/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像