オートアライアンス山口、「自動運転時代のオートアフターマーケットの在り方に関する検討レポート」を公開。

CASEやMaaSに代表される技術イノベーションにより産業の垣根が溶解し、自動車産業に待ったなしの変革が訪れている今、オートアフターマーケットにはどのようなソリューションが求められているのか。自動運転時代を前に、合従連衡が進む業界における新しいアライアンスのカタチを探るべく「自動運転時代のオートアフターマーケットの在り方に関する検討レポート」の一部を一般公開。

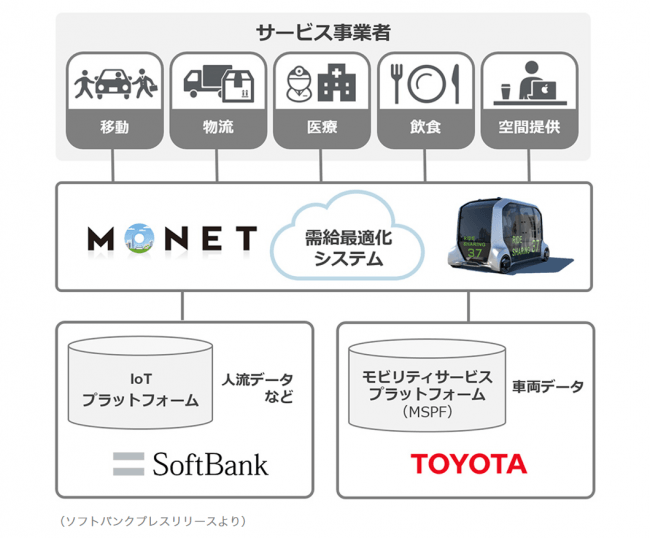

2018年10月4日、ソフトバンクとトヨタによる新会社「モネ テクノロジーズ」設立という衝撃的な記者会見の会場で豊田社長は、今自動車業界が100年に1度の大変革期を迎えていることを強調し、トヨタも自動車メーカーからサービスを提供するモビリティ・カンパニーへ生まれ変わることを宣言した。

そのように自動車産業が端境期を迎えている中、産業の構造すら破壊するような異業種からもたらされるインパクトは、オートアフターマーケットにどのような変化が起こすのか、「自動運転時代のオートアフターマーケットの在り方」をテーマにて検討していきたい。

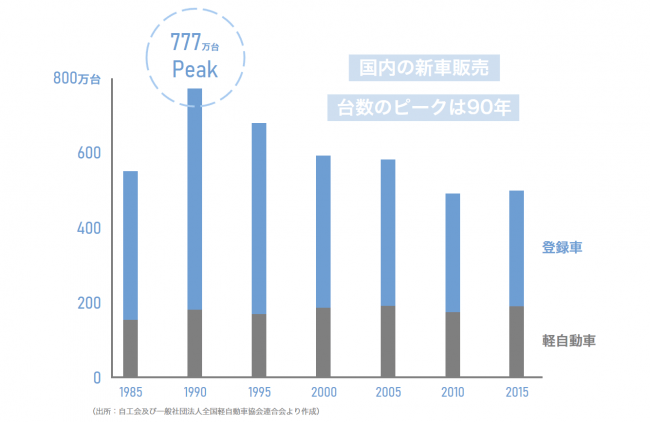

現在、国内の新車販売台数はピーク時の7割程度で推移している。もっとも多かったのはバブル経済絶頂期の1990年で約777万台。登録車(排気量660cc超)に限れば、ピーク時の半分程度まで落ち込んでいる。

人口減少などによって国内市場の縮小が避けられない中、カーシェアの普及によって、2023年以降世界の新車販売市場の2%ほどが押し下げられると見られており、日本市場においては、3.7%増だった2011~2017年の成長年率が、2018~2025年にはマイナス1.5%にまで減少するとの予想がIHSより発表されている。

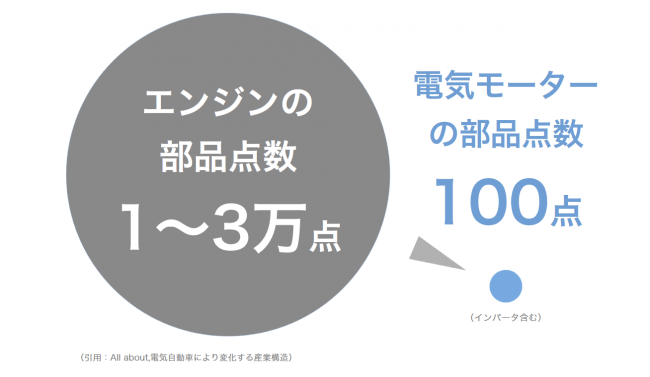

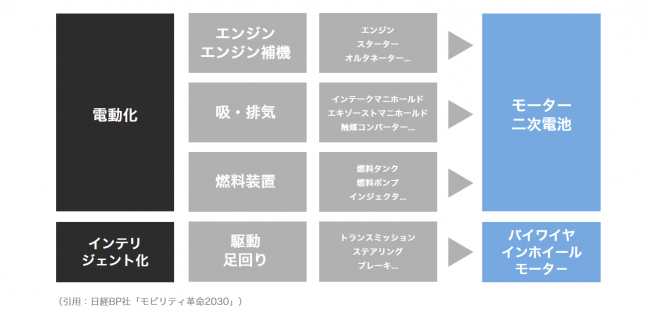

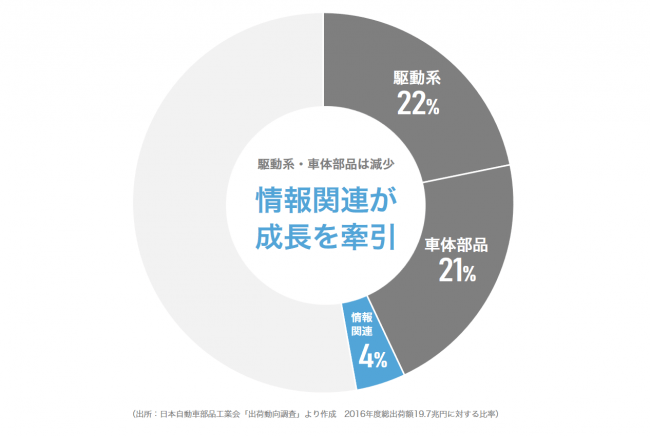

また、電動化・インテリジェント化などの技術革新によってクルマの概念が変わるだけではなく、クルマに使用されている部品も大きく変わることとなる。電気自動車になると、約3万点ある自動車部品の約11,000点が不要になるとされ、特にエンジンから電気モーターに変わった場合の使用部品点数は100~300万点から100点まで減少するとも言われている。

6年後の2024年に始まるとも言われる車載式故障診断装置(OBD)を活用した検査の開始や、無線接続によって車両ソフトのアップデート(機能追加・変更)を行うOTA(Over The Air)の対応まで見据えた際、機械工学的な整備の概念は大きく変わり、より専門的な知識を持ち、質の高い整備サービスを提供できることへの要請が高まることが予想される。

先進安全技術の進化による事故の減少、自動車の性能向上による整備需要の減少、電気自動車の普及による補修用部品の減少など、モータリゼーションの波によって右肩上がりだったオートアフターマーケットの成長が頭打ちになるとの危機感が業界に広がっているが、自動運転の実現などクルマの高度化が進むにつれ、これまで以上に点検整備需要が拡大するとの見方もある。

運航の大半を自動操縦でまかなう航空機では入念な点検整備は不可欠であり、システムが運転タスクを実施する自動運転車において、機械が事故を起こさないための点検整備の重要度が増すことは自然なこととも言える。

運転支援機能などを実現するため、最近の自動車にはセンサーやエンジンコントロールユニット(ECU)などの電子装置が数多く搭載されているが、電子装置の故障や不具合は外観の異常のみから認識することは難しく、OBDに記録された故障コード(DTC)をスキャンツールを用いて読み取ることとなる。

国土交通省の「車載式故障診断装置を活用した自動車検査手法のあり方検討会」の平成30年5月11日中間とりまとめにおいて、今後の OBD検査導入に対しての基本的考え方が取りまとめてあるので、その一部を紹介する。

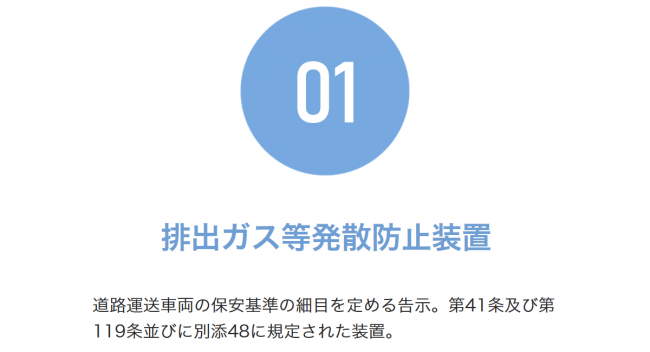

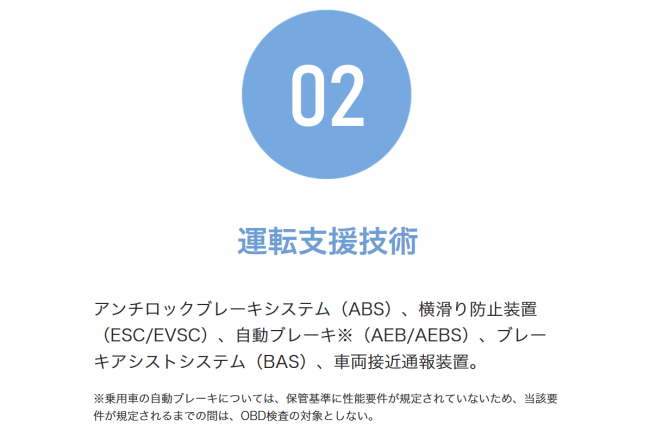

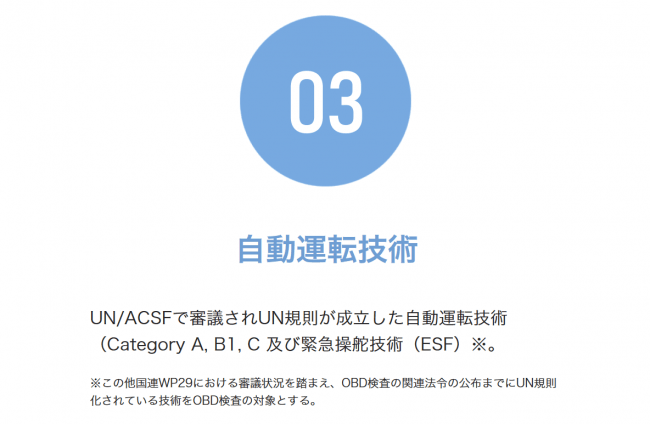

まず、重要な点として2021年以降の新型車等の対象車両の以下の装置をOBD検査の対象とすると発表されている。

・車線逸脱警報装置(LDWS)

・オートライトシステム

・先進ライト

(自動切替型、自動防眩型、配光可変型の前照灯)

・ふらつき注意喚起装置

・視界情報提供装置

(バック/サイドカメラ、アラウンドビュー等)

・運転者異常時対応システム

同資料内の「自動車整備技術の高度化に関する取組」の点検整備に関する記載は下記の通りとなり、自動車ユーザーからの委託に十分対応できるような設備投資や研修・人材育成などが喫緊の課題となる。

車載式故障診断装置を活用した車検を導入し、一定の要件を満たさない車両を車検不合格とする場合、当該不合格とされた自動車ユーザーは、電子装置等について必要な整備、修理、部品交換等(以下「整備等」という。)を行うことにより、当該車両を保安基準に適合させなければ、当該車両を運行の用に供することができなくなる。

この場合、ほとんどの自動車ユーザーは、自動車の点検整備(特に分解整備を伴う点検整備)についての十分な技能、専門知識、設備等を持っていないことから、通常、当該作業を整備工場へ委託することとなる。これらのことを踏まえれば、自動車の整備工場は、これらの電子装置の整備等に関し、技術力、工場数、配置等の整備実施体制が、自動車ユーザーからの委託に十分対応できるものとなっている必要がある。

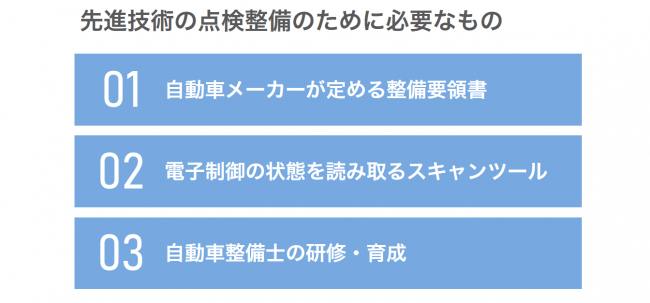

具体的には、先進技術は、車に搭載された電子制御装置によりコントロールされているため、その点検整備のためには、①自動車メーカーが定める整備要領書、②外部から電子制御の状態を読み取るための「スキャンツール」、③自動車整備士の研修・育成が不可欠であり、自動車整備工場がこれら3要素に適切に対応する環境を整備することが重要である。

自動ブレーキについては、2020年までに新車乗用車搭載率を9割以上とする目標を掲げており、2020年時点で乗用車保有台数の3~4割に自動ブレーキが搭載されているものと推算される。

2016年に生産された新車乗用車の運転支援技術の搭載状況は、自動ブレーキ(AEB)66.2%、ペダル踏み間違い時加速抑制装置47.1%、レーンキープアシスト(LKA)13.7%、アクティブクルーズコントロール(ACC)38.7%となっており、その他にも、横滑り防止装置(ESC)、ふらつき警報、駐車支援システムなど多くの技術が実用化されており、自動車検査(車検)において、現在の外観確認やブレーキテスタなどの測定機を中心とした検査に加え、電子制御装置まで踏み込んだ点検整備が今後の整備工場に求められている。

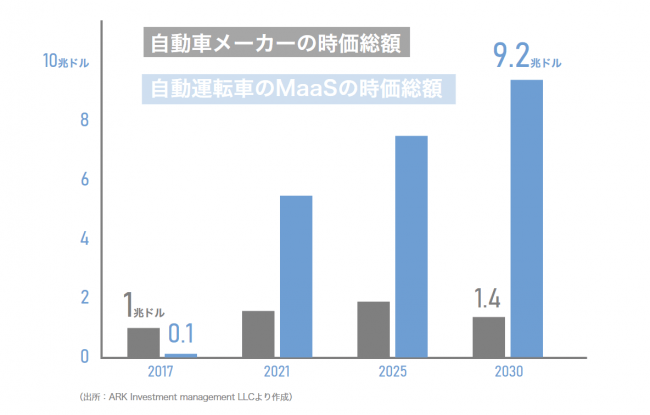

初期の自動運転車は数千万円ほどの金額になると予想されており、まずはウーバーなどのMaaS企業が最大の顧客となると考えられている。そのMaaS企業の2017年時点での時価総額は0.1兆ドル。それが2030年には9.2兆ドルと84倍に拡大し、自動車メーカーの時価総額の6.6倍にまで及ぶという。

2030年には1,000兆円弱の市場になるとも予想されている自動運転車のMaaSには、数々のIT企業がビジネスチャンスと捉えて参入してくると言われており、MaaS関連の市場規模は非常に大きなものとなることが予想される。

具体的には、電子制御の状態を読み取るスキャンツールへの投資や、高度化した自動車を整備することができる整備士の研修・育成は必須であろう。また、今後、自動車の情報を読み取るために、機械工学の知識だけでなく、車両ソフトのアップデートを行うOTA(Over The Air)に関する情報の重要性も高まり、国外メーカーの自動運転車や電気自動車などの点検整備の際には、英語、中国語、ドイツ語などの語学力も大きな強みになると予想される。

現在話題になっているエーミングをはじめ、今後の自動車整備士には様々なセンサーや車載レーダーなどに関する情報や知識が必要となることが予想されるが、今回のレポートの締めとして、自動運転社会の実現に向けて注目されているEDRデータ取得ツール「CDR」について紹介したい。

CDR/EDRって何?

CDR(クラッシュデータ・リトリーバル)とは、クルマのエアバック制御ECUに内蔵されているEDR(イベントデータレコーダー)に記録されている事故データ(車両情報)を読み出すツールです。簡単に説明するとブラックボックスのようなEDRから車両の情報を引き出すために必要となるツールということになります。

ボッシュ製のCDRツールは、アメリカ国内外の法執行機関から自動車メーカーまで、様々な組織にて導入されており、2017年時点では17メーカー、51ブランドに適合できる世界No.1の事故解析ツールとなっています。

なぜCDR/EDRが必要なの?

昨今、事故を未然に回避するためのアクティブセーフティー(予防安全)システムが急速に進化し、普及し始めました。人がシステムに頼る割合が増えるにつれて、システムが意図したとおりに動作しているのかを確認する必要が生まれます。

そのような背景から、ADS(オートメイティッド・ドライビング・システム)搭載車両の登場からアクティブセーフティー(予防安全)システムの関連EDRパラメータの重要性が高まっています。

日本の導入状況は?

EDR(イベントデータレコーダー)は、アメリカ、ヨーロッパ、そして韓国、中国でも法規により車両への装備が義務付けられています。

残念ながらこれまで日本では装備が義務付けられておらず、現在の装着はホンダ、マツダ、トヨタ、日産、スズキに限られてましたが、2018年に入り国交省よりEDR搭載の指針が発表されています。

どんな情報が記録されているの?

EDR(イベントデータレコーダー)は事故発生5秒前から以下のような情報を記録する装置となっています。

・車速

・エンジン回転数

・ステアリング切り角

・アクセル開度

・ブレーキの作動状態

・ベルトの作動

・エアバッグの作動

・車両の受けたGなど

CDR(クラッシュデータ・リトリーバル)は、事故後にEDR(イベントデータ・レコーダー)に記録されているデータを読み出し、解析用のデータとしてパソコンで見ることができるようにするツールとなります。

これを利用すれば、多数のクルマが絡んだ事故でも、どのクルマが原因となっているかを事後に正確に判断することができると言われています。

そのため、CDR(クラッシュデータ・リトリーバル)は海外と同様、保険会社の事故調査員、警察、自動車メーカー、多数の車両を保有する企業などの導入が今後想定されています。

どうやったら使えるの?

CDR(クラッシュデータ・リトリーバル)から得られる車両データは専門的な項目となっており、これらのデータを解析するためには専門のトレーニングを受けた「CDRアナリスト」が必要となります。

今後は、CDR認定トレーナーの養成を行い、そのトレーナーがユーザーとなるCDRアナリストを養成する計画になっています。

<10月に開催される一般向けCDRセミナー>

スピーカー:CDRジャパン株式会社 ブリッジ代表 藤田 隆之 氏

会場:グランメッセ熊本(くまもとツールショー2018)

日時:10/28(日)13:00-13:45

・セミナーのご予約・お問い合わせ

http://autoalliance.jp/update/1453/

・前回のセミナーの内容

http://autoalliance.jp/update/845/

<海外のアフターマーケットの調査レポート>

http://autoalliance.jp/update/1472/

<参考文献>

・ソフトバンクとトヨタ自動車、新しいモビリティサービスの構築に向けて戦略的提携に合意

https://www.softbank.jp/corp/group/sbm/news/press/2018/20181004_01/

・特定DTCの運用等に係る専門家WGにおける検討状況(中間報告)

http://www.mlit.go.jp/common/001255437.pdf

・自動運転における損害賠償責任に関する研究会(国土交通省)

http://www.mlit.go.jp/jidosha/jidosha_tk2_000048.html

・車載式故障診断装置を活用した自動車検査手法のあり方について(平成30年5月11日、中間とりまとめ)

http://www.mlit.go.jp/common/001232795.pdf

・MOBILITY-AS-A-SERVICE:なぜ自動運転車は全てを変えうるのか ARK Invest

https://www.nikkoam.com/files/sp/ark/docs/mobility-as-a-service-white-paper-20171025-j.pdf

・ARK INVEST | BIG IDEAS 2018

https://www.nikkoam.com/files/sp/ark/docs/big-ideas-20180110-j.pdf

《記事:HIROSHI KINOSHITA - AUTO ALLIANCE》

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像